武者陵司 : 2026年の日本経済と株価7万円の好機

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

2026-04-10 に up されたインタビュー動画。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、エコノミストの武者陵司氏が日本経済と世界情勢の展望を語るインタビュー内容をまとめたものです。

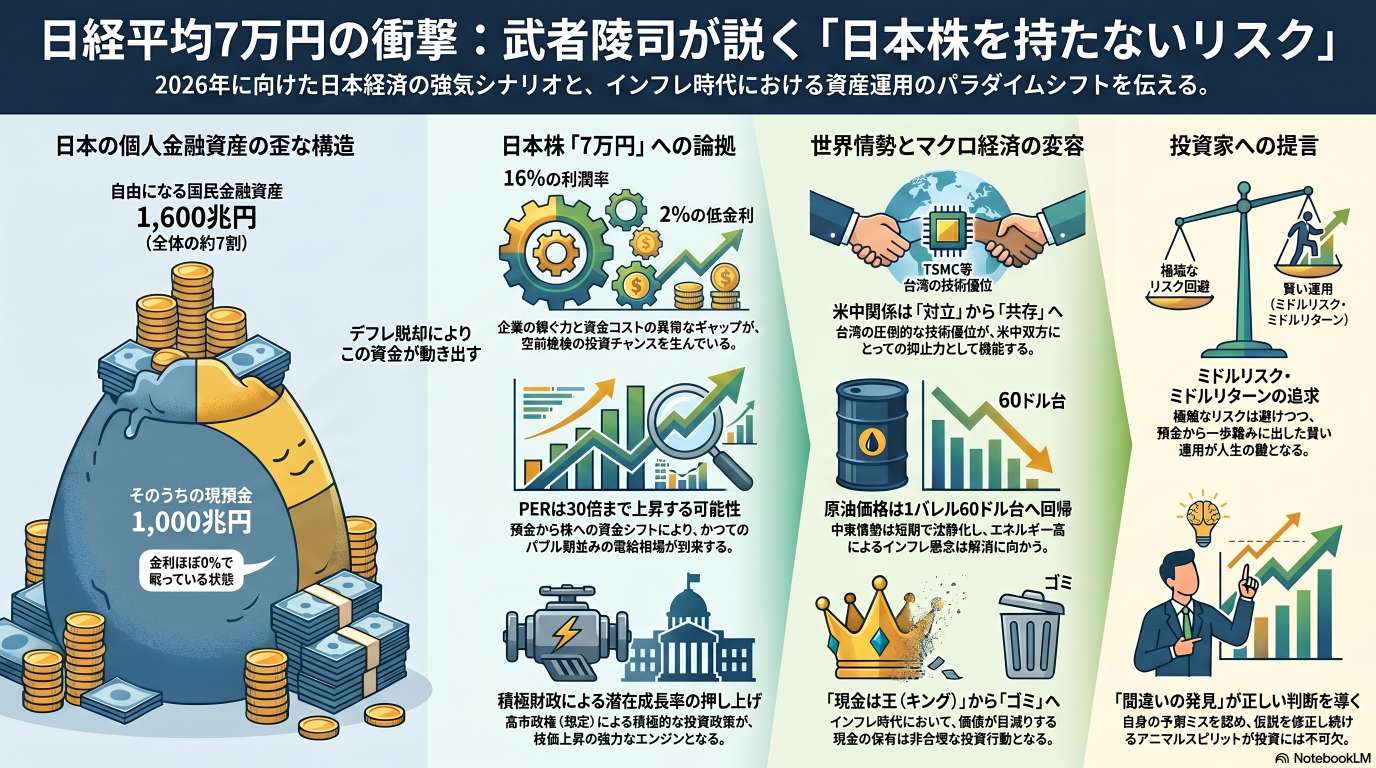

武者氏は、イラン情勢による原油高の懸念は一時的であり、米中関係も対立から共存の時代へと劇的な転換期にあると分析しています。日本市場については、歴史的な円安が国内企業の稼ぐ力を復活させたとし、日経平均株価が将来的に7万円に到達する強気なシナリオを提示しています。

また、デフレ脱却後のインフレ環境下では、預金のみに頼るのではなく株式などのリスク資産を保有しないことこそが最大のリスクであると強調しています。投資家に対しては、自らの間違いを認めつつアニマルスピリット��を研ぎ澄ます重要性を説き、経済的リテラシーを高めるよう促しています。

最終的に、日本の圧倒的な割安感と高い利潤率が巨大な資金シフトを引き起こすという予測で締めくくられています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- ブリーフィング・ドキュメント:2026年に向けた国際情勢と日本経済の展望

- 武者陵司氏による2026年に向けた経済・市場予測の概要

- 中東情勢と原油市場

- 日本株と日経平均

- 為替・ドル円相場

- 米中関係とグローバル経済

- 個人投資家への提言

- 市場メカニズムの本質を見抜く:マーケットの「神話」を解体する入門ガイド

- AI革命が導く新経済の教科書:なぜ「需要の創造」が私たちの生活を救うのか

- 米中「共存時代」への転換と地政学リスクの再定義:日本企業への戦略的提言

- 2026年日本経済再生シナリオ:日経平均7万円への論理的道標

- 情報源

@@ no search index stop

ブリーフィング・ドキュメント:2026年に向けた国際情勢と日本経済の展望

エグゼクティブ・サマリー

本資料は、武者リサーチ代表の武者陵司氏による、地政学リスク、マクロ経済、および市場動向に関する深い洞察をまとめたものである。主要な結論として、中東情勢や米中対立といった地政学的緊張は「共存」という現実的な着地点に向かっており、これが世界経済にとってポジティブなサプライズとなる可能性が高い。

特に日本経済に関しては、長年のデフレからインフレへの構造的転換を背景に、日経平均株価が7万円を目指す「最強の日本経済」シナリオを提示している。一方で、個人の資産運用においては「現金を持つリスク」が顕在化しており、アニマル・スピリット(投資意欲)を研ぎ澄ませ、適切なリスクテイクを行うことが、新時代を生き抜くための不可欠な戦略であると強調されている。

1. 地政学情勢の分析と市場への影響

1.1 中東情勢:イラン戦争の長期化懸念の払拭

イランとイスラエル・アメリカの衝突について、長期的な戦闘状態やホルムズ海峡の長期的閉鎖は「あり得ない」と分析される。

- 相互依存の論理: イラン自身も原油輸出の9割を中国に依存しており、ホルムズ海峡の閉鎖は自国の経済的首を絞める行為である。また、湾岸諸国の経済破綻を招くため、国際的な容認は得られない。

- 供給制約の解消: 原油価格の一時的な急騰は短期間で収束し、1バレル60ドル台への回帰がメインシナリオとなる。

- 大国の利害: 中国はエネルギー供給の安定を望んでおり、イランに対してアメリカと同調するよう圧力をかける動機がある。

1.2 米中関係:対立から「大転換」の共存時代へ

米中関係は、かつての「体制転換(レジームチェンジ)」を目的とした敵対から、リアリズムに基づく「共存」へと移行しつつある。

- トランプ政権の変遷: 第1期は中国潰しが中心であったが、第2期(想定)では現状変更を認めないことを条件とした共存を模索。

- 軍事的抑止力の確認: アメリカによるベネズエラやイランへの「斬首作戦」的な威圧は、中国に対しても強力な抑止力として機能している。

- 台湾の重要性と安全: 台湾はTSMCを中心とした圧倒的な技術優位により、アメリカにとって経済的・軍事的に「失えない存在」となっている。台湾の対米貿易黒字が最大級となっている事実は、中国による軍事侵攻がアメリカ経済の破綻を意味することを象徴しており、結果として有事の可能性は低下している。

2. 日本経済と株式市場の展望

2.1 日経平均株価7万円のシナリオ

日本株に対しては極めて強気なスタンスが維持されている。

- リバウンドのサイクル: 過去の「上田ショック」や「トランプ・関税ショック」による下落を経て、現在は強力なリバウンド局面にある。

- PERの妥当性: 過去の平均である15倍という物差しは、現在の低金利環境では機能しない。利潤率(約16%)と金利(0〜2%程度)の巨大なギャップを考慮すれば、PER 20倍は割高ではなく、ピーク時には30倍まで上昇する可能性がある。

- 受給相場の到来: 1,600兆円にのぼる国民金融資産(現預金中心)から、株式等のハイリスク・ハイリターン資産への大規模なシフトが始まりつつある。

2.2 為替相場(ドル円)の均衡点

1ドル=160円が天井圏であるとの見解。

- 日米のコンセンサス: 150円台半ばでの「レートチェック」等を通じて、日米当局がこの水準を落ち着きどころとして握った可能性が高い。

- 円安の功罪: 円安は日本の供給力に対する需要を世界から引き寄せ、景気回復と株高の原動力となった。しかし、これ以上の円安は過度なインフレを招き、日米双方の国益に反する。

項目 現状・予測 分析 日経平均株価 年末7万円の視野 利潤率と金利のギャップ、受給の劇的変化 ドル円レート 150円台のレンジ相場 日米当局の利益一致、160円が岩盤的上限 原油価格 1バレル60ドル台へ 一時的な供給不安の解消、サウジの価格引き下げ意欲 3. 経済政策とテクノロジーの変革

3.1 財務省の「プロパガンダ」への批判

日本の財政状況に関する従来の悲観論に対し、強い懸念が示されている。

- 過剰な負担増: アベノミクス以降、国民負担率(税・社会保険料)は38.8%から46〜48%へと急上昇した。これが個人消費を抑制している元凶である。

- 財政の現実: 日本の財政赤字(対GDP比)は主要国で最小レベルであり、税収は当初予算を大幅に上回る「取り過ぎ」の状態が続いている。

- 責任ある積極財政: 供給力が過剰になりやすい現代(AI革命下)では、政府が需要を創造する「責任ある積極財政」が必要不可欠である。

3.2 AI革命と供給過剰の時代

AIやインターネットによる生産性の向上は、「ムーアの法則」を超えるスピードで進行している。

- 労働需要の低下: 製造業のみならず、最も技術が進んだ情報産業(SaaS等)においても雇用が削減され始めている。

- 需要創造の必要性: 企業が雇用を増やさない構造の中では、政府の財政赤字拡大や資産価格の上昇(資産所得の増加)を通じてマクロ的な需要を創出することが、完全雇用と経済成長を維持する唯一の道である。

4. 個人投資家への提言:投資のリテラシー�と心構え

4.1 「キャッシュ・イズ・ガーベッジ(現金はゴミ)」の時代

デフレ時代の「現金こそ王様」という成功体験を捨て去る必要がある。

- 実質的な目減り: インフレ時代において、ゼロ金利の現預金を持ち続けることは、資産を意図的に減らす「非理性的」な行動である。

- ミドルリスク・ミドルリターンの追求: 極端なリスクを避けるにしても、貯蓄から投資(投資信託やETF等)へシフトし、少なくともインフレ率を上回るリターンを目指すべきである。

4.2 ストラテジストの視点:間違いを発見する力

投資において最も重要なのは、予測を当てることではなく「自分の間違いを早期に発見し、修正すること」である。

- 仮説の修正: 現実に即して自分の間違いを認め、それを次の戦略に組み入れる柔軟性が、長期的な成功を導く。

- アニマル・スピリット: 学び続ける姿勢を持ち、リスク資産に触れることで市場の感覚(リテラシー)を養うことが、現代を生き抜く上での最大の武器となる。

本資料は提供されたソース情報の分析に基づき、武者陵司氏の見解を忠実にまとめたものである。

武者陵司氏による2026年に向けた経済・市場予測の概要

トピック 予測される動向・価格目標 主な理由・背景要因 影響を受ける市場・セクター 重要イベント・時期 投資家へのアドバイス (推測) 日本株式市場 (日経平均) 年末までに 70,000 円のレベルが視野に入る。 日本企業の利潤率(約 16%)と長期金利の間の巨大なギャップにより、株のリターンが圧倒的に有利な状況。預金から株式への「壮大な需給相場」が期待され、PERはピークで 30 倍まで上昇する可能性がある。 日本株全般、高市政権の積極財政に関連するセクター 2024年末、2025年、2026年初頭(来年度概算要求、6月の骨太の方針) 「日本株を持たないリスク」を意識し、デフレ時代の現金主義から脱却すべき。投資信託等のミドルリスク・ミドルリターン商品から始め、アニマルスピリットを研ぎ澄ますことが重要。 為替相場 (ドル円) 160 円が天井圏であり、当面は 150 円台を中心としたレンジ相場で推移する。 日米が 150 円台半ばで妥協(レートチェックの実施)しており、これ以上の円安は日本のインフレ加速や米国の金利上昇を招き、双方の国益に反するため。 為替市場、輸入・輸出関連企業 直近(160 円到達後の介入示唆時期) 過度な円安進行への賭けは控え、150 円台のレンジ内での推移を前提とした戦略を立てる。円の異常な動きには地政学的背景や権力者の意図が絡んでいることを理解する。 原油価格 (WTI原油先物等) 1バレル 60 ドル台まで下落し、落ち着く可能性がある。 イラン・ホルムズ海峡の閉鎖は短期的かつ軽微に終わる見通し。中国が対米協調を求めることや、サウジアラビアがロシア抑制のために原油価格引き下げに意欲的であること等が背景。 原油市場、エネルギーセクター、ガソリン価格、運輸業 トランプ氏の訪中(5月14-15日) 原油高による持続的なインフレシナリオは後退すると予想。エネルギー価格の高止まりを前提とした投資判断を修正する必要がある。 米中関係・地政学 「米中対立」から「米中共存」の時代へ劇的に転換する。 第2期トランプ政権はレジームチェンジを求めず共存を図る。台湾技術(TSMC)への依存から中国は軍事行動が困難であり、双方が国内経済(米中間選挙、中国の成長率低下)を優先するため。 ハイテク産業、半導体(TSMC関連)、新興国市場(メキシコ、ベトナム) 2024年5月14-15日のトランプ訪中(推測)、11月の米中間選挙 軍事衝突リスクを過大評価せず、米中共存下での経済活動のプラス面を注視すべき。特に台湾の圧倒的な技術優位による経済的地位を再認識する。 米国経済・AI革命 AIによる生産性上昇が継続し、雇用構造の変化を伴いながら成長を続ける。 AIエージェントによるSaaS関連株の下落は「リープフロッグ現象」の入り口。米国は政府支出と資産所得が消費を支えており、完全雇用が維持されている。 情報産業、AI関連、SaaSセクター、米国債券市場(プライベートクレジット) 継続的な技術革��新局面(2026年に向けて) AIバブル崩壊論に惑わされず、劇的な技術革新がもたらす生産性向上に注目する。金利上昇局面でも株が上がる「アニマルスピリット」の変化を理解する。 [1] 【2026年後半見通し】ドル円の行方/イラン戦争長期化は杞憂/日経平均7万円のシナリオ/日本株を持たないリスク/米中対立は大転換の時代《武者陵司×神田卓也》

中東情勢と原油市場

武者陵司氏の2026年経済・市場見通しという大きな文脈において、中東情勢の安定化と原油価格の下落は、日本のインフレ懸念を払拭し、日経平均株価7万円などの強気なシナリオを下支えする重要な前提条件として位置づけられています。

ソースから読み取れる中東情勢と原油市場に関する具体的な見解は以下の通りです。

1. 中東情勢(イラン戦争)の長期化は「杞憂」である

武者氏は、アメリカ・イスラエル対イランの軍事衝突や、それに伴うホルムズ海峡の長期封鎖は起こり得ない局地的なものに終わると分析しています。その主な理由は以下��の通りです。

- 自滅的な行為であるため: イラン自身がホルムズ海峡を通じて原油を輸出しており、封鎖は自らの首を絞める行為になります。また、湾岸諸国の経済を破綻させることにも繋がります。

- アメリカへのダメージが少ないため: アメリカやイスラエルはホルムズ海峡への依存度が低く(アメリカは世界最大の産油国)、海峡封鎖によるダメージを与えられません。

- 中国からの強い圧力: 中国はイランの石油の9割を輸入しており、紛争の長期化やアメリカによるホルムズ海峡支配を全く望んでいません。そのため、中国がイランに対してアメリカと協調するよう圧力をかけるのは確実だと見ています。

- 国際社会からの孤立: ホルムズ海峡という世界経済の生命線を脅かしたことでイランはアジア諸国をも敵に回しており、体制を変えるか、核開発を放棄して協調路線に転換するしか道は残されていないと指摘しています。

2. 原油価格の高騰は短期・軽微で終わり、60ドル台へ下落する

中東情勢の早期沈静化に加え、マクロ経済や地政学的な要因から、原油価格は再び下落に向かうと予測しています。

- 現在�のアメリカや中国の経済が減速局面にあるため、供給制約による一時的な急騰があっても長期的な高価格の維持は難しい状況です。

- さらに、サウジアラビアがアメリカと共に原油価格を引き下げる強い意欲を持っています。これは、ウクライナ戦争においてロシアにブレーキをかけるという地政学的な狙いがあるためです。

- 結果として、原油価格は戦争前の水準である1バレル60ドル台まで下がると見込んでいます。

より大きな文脈(日本経済・株価見通し)における意味

武者氏は「エネルギー価格が高止まりしてインフレになるというシナリオは崩れる」と述べており、原油価格高騰によるインフレを過剰に心配するのは間違っていると指摘しています。1バレル60ドル台に落ち着けば、円安を加味しても日本のガソリン価格は極端に高くならないとしています。

このように「中東の地政学リスクが後退し、原油安によって過度なインフレの懸念が和らぐこと」は、武者氏が掲げる「年末の日経平均7万円」という株価上昇シナリオが現実味を帯びるための環境が整いつつあることを示しています。

日本株と日経平均

武者陵司氏の2026年後半に向けた経済見通しにおいて、これらのソースは「日本株はかつてない巨大な投資チャンスの渦中にあり、年末に向けて日経平均株価7万円のシナリオが現実味を帯びていること」、そして「株式を持たないこと自体が最大のリスクになる時代(インフレ時代)への大転換」を強く主張しています。

ソースが語る日本株と日経平均に関する具体的な文脈は、以下の5つのポイントに集約されます。

1. 年末「日経平均7万円」シナリオと強力なリバウンド

武者氏は、中東情勢などの地政学リスクが後退しつつある現在、年末にかけて日経平均7万円のレベルが視野に入ってくると分析しています。2024年の「上田ショック」や2025年の「トランプショック(関税ショック)」で株価が2割下落した後に大きなリバウンドが起きたことと同様に、今回も力強い上昇の動きになる可能性があると見ています。

2. PER20倍超は割高ではない(PER30倍を見込む「壮大な需給相場」)

日経平均のPER(株価収益率)が20倍を超えることに対し、武者氏は「割高感は全くない」と断言しています。その根拠は、現在の金利が1〜2%程度と非常に低い一方で、企業の固定資産純利益率が16%にも達しており、利子と利潤の間に「空前のギャップ」が存在するためです。デフレ期に貯め込まれた約1000兆円もの現預金が今後ハイリターンの株式へ大移動する「壮大な需給相場」が到来し、ピーク時にはPER30倍まで買われる可能性があると予測しています。

3. インフレ時代の「株式を持たざるリスク」

デフレ時代は物価が下がるため現金の価値が上がる「キャッシュ・イズ・キング」でしたが、インフレ時代においては現金の価値が目減りするため「キャッシュ・イズ・ガーベジ(現金はゴミ)」になると警告しています。もはや「ゼロリスク・ゼロリターン」はあり得ず、現金預金だけで資産を保有し続けることは極めて非合理な投資行動であり、株式などのリスク資産を持たないこと自体がリスクになっていると強調しています。

4. 高市政権の「積極財政」が株価を「火を吹かせる」トリガーに

日経平均7万円に向けた重要な条件として、高市政権による積極財政を挙げています。直近の予算はまだ積極財政とは言えないものの、今後の「骨太の方針」や概算要求を経て、積極的な投資や大盤振る舞いが行われる確信が市場に与えられれば、日本株は「火を吹く」ほどの急騰を見せると期待を寄せています。

5. 日銀の利上げは株価のブレーキにならない

市場の一部にある「日銀が利上げをすれば株価が下落する」という懸念に対して、武者氏は心配無用だと述べています。現在、投資家のアニマルスピリットは旺盛であり、多少の金融引き締めでは株を買う勢いは止まりません。さらに、日本だけが長期にわたって名目経済成長率が長期金利を上回る状態(ドーマーの条件)を維持しており、利上げが実行されても株式投資にとって極めて恵まれた金融環境は変わらないと分析しています。

総じて、日本経済が長��年のデフレからインフレへと大転換する中、圧倒的な企業収益力、莫大な待機資金(現預金)の流入、そして適切なマクロ経済政策(積極財政)の期待が重なることで、日本株はかつてない歴史的な上昇相場(日経平均7万円)を迎えるというのが、武者氏の提示する大きな文脈です。

為替・ドル円相場

武者陵司氏の2026年後半に向けた経済・市場見通しの大きな文脈において、為替・ドル円相場は「日本経済を復活させるための戦略的なツールとして最大限の役割を果たし終え、現在は日米の合意によって『150円台のレンジ相場』へと安定し、日本株の大相場を下支えする土台となっている」と位置づけられています。

ソースから読み取れる為替・ドル円相場に関する具体的な見解は以下の通りです。

1. 160円が天井であり、150円台を中心としたレンジ相場へ移行する

武者氏は、円安が160円を超えてさらに進むことはなく、160円が天井条件になっていると分析していま�す。110円から150円までの水準訂正はすでに終わり、今後はしばらくの間、150円台を中心としたレンジ相場が続くと予測しています。

2. 為替は市場ではなく「権力者の意図」で決まる

武者氏のユニークな視点として、為替は市場が現実経済を映して自然に決まるものではなく、「最大の権力者が自分の意図通りに資源配分や競争条件を誘導するための手段」であると指摘しています。過去の異常な円高も、現在の円安も、背後には地政学的な意図が働いているとしています。

3. これまでの円安は日本経済復活のための「最高の劇薬」だった

110円から150円まで進んだ円安は、日本の物価を相対的に安くし、世界の需要を日本に集める役割を果たしました。現在の日本経済の好調さや株高は「全て円安のおかげ」と言えるほど著しく日本を助けたと評価しており、需要を日本に掻き集めるために円安は望ましいものであ�ったと述べています。

4. これ以上の円安は日米双方にとってマイナスになるため「手打ち」となった

これ以上の円安が進まない最大の理由は、日米両国の利益が一致し、150円台半ばで「手を打った(レートチェックが行われた)」ためです。

- 日本側の事情: 円安がさらに進行するとインフレが悪化し、国民生活を著しく痛めるため、これ以上の円安は容認できません。円安を止めるためには日銀が利上げをせざるを得なくなります。

- アメリカ側の事情: 日本が円安阻止のために利上げを行うと、それが世界的な金融引き締めやアメリカの金利上昇を誘発する恐れがあり、これはアメリカの国益にとってもマイナスになります。 この結果、日米間に150円台を落ち着きどころとする「岩盤的なコンセンサス」が出来上がったと分析しています。

より大きな文脈(日本経済・株価見通し)における意味

為替が150円台で安定することは、武者氏の提唱する「日経平均7万円」シナリオに直結します。歴史的な円安水準が維持されることで、日本の資産や生産コストは海外から見て依然として非常に割安な状態が続きます。これにより、ウォーレン・バフェット氏に代表される海外投資家の資金流入や、工場の国内回帰がさらに促進されます。

いずれ日本の貿易黒字が増加し、再び円高に向かう局面が来るものの、それはまだ数年先の話であり、それまでの間は「安定した円安環境と極めて低い金利」が共存する、かつてない最高の株式投資チャンスが続くというのが、武者氏の見立てです。

米中関係とグローバル経済

武者陵司氏の2026年後半に向けた経済見通しにおいて、米中関係とグローバル経済の動向は、「米中関係が『対立』から『共存』へと大転換し、世界的な地政学リスクが後退することで、世界のマーケットにポジティブサプライズをもたらす」という極めて楽観的な前提として位置づけられています。

ソースから読み取れる米中関係とグローバル経済に関する具体的な見解は以下の通りです。

1. 米中関係は「体制転換(レジームチェンジ)」から「共存」へ

これまでのアメリカ(特に第1次トランプ政権)は中国共産党の体制転換を狙うような敵対的な政策をとっていましたが、現在は「現状変更(台湾侵攻など)を行わない限り共存する」という方針へ大きく転換しています。 この背景には、お互いの強みを現実的に認め合った(リアリズム)ことがあります。

- 中国の強み: 鉄、造船、スマートフォンなどの圧倒的な工業力に加え、レアアースの世界供給の9割を握っており、アメリカがまともに消耗戦を挑んで勝てる相手ではないことが明らかになりました。

- アメリカの強み: 情報力と実戦経験に裏打ちされた圧倒的な軍事力を持ちます。アメリカはイランやベネズエラ(中国の衛星国)の指導者層に対する「斬首作戦」の威圧などを通じて、中国に対して力を見せつけています。

2. 台湾有事の可能性は当面なくなり、サプライチェーンの主役が交代する

武者氏は、懸念されている中国による台湾への軍事侵攻は当面の間起こり得ないと断言しています。 その最大の理由は、台湾(TSMC)の最先端半導体がアメリカの最先端産業にとって不可欠となっているためです。中国が台湾に手出しをすることはアメリカ経済の破綻を意味するため、アメリカは絶対にこれを容認しません。結果として、中国も武力ではなく平和的・融和的な手段で台湾にアプローチせざるを得なくなっています。 また、グローバル経済の動きとして、中国本土からの対米輸出が縮小する一方で、2026年には台湾がメキシコと並んでアメリカの最大の貿易赤字国(アメリカに最も輸出している国)になると予測されています。

3. 米中双方が「国内経済優先」で一致し、マーケットにポジティブサプライズをもたらす

現在、アメリカは中間選挙に向けて景気を良くする必要があり、一方の中国は名目経済成長率でアメリカを下回るなど国内経済が極めて弱く、その立て直しが�急務となっています。 両国ともに国内経済を優先しなければならないという課題を抱えているため、お互いのテリトリーを尊重し合い、軍事的な衝突を避けて平和的な経済活動を展開する方向に一致しています。この「対立から共存への転換」は、これまでの市場の懸念を覆すものであり、グローバル経済やマーケットにとって非常に大きな「ポジティブサプライズ」になると分析しています。

4. AI革命に伴う「マクロ経済政策の転換」がグローバル経済の鍵に

グローバル経済の構造的な変化として、AIやインターネットの発展による劇的な生産性の向上が挙げられます。しかし、この技術革新は同時に情報産業などでの労働需要の低下(AmazonやGoogleなどでの人員削減)をもたらしています。 武者氏は、この供給力過剰によるデフレを防ぎ、新たな雇用の受け皿を作るためには、「信用創造と財政赤字の拡大」によってマクロ的に需要を創出することが不可欠であると指摘しています。現にアメリカは、政府の支出と資産価格の上昇(信用創造)によって消費を拡大させ、完全雇用と国民生活の向上を実現させており、これが新しい時代の経済政策の最適解になっているとしています�。

より大きな文脈(日本経済・株価見通し)における意味

米中が「共存」へと向かい、台湾有事などの深刻な地政学リスクが遠のくことは、世界の金融市場に安心感を与えます。さらに、AI革命下における積極的なマクロ経済政策の有効性が世界(特にアメリカ)で証明されていることは、武者氏が主張する「高市政権への積極財政の期待」と重なります。 つまり、安定した米中関係とグローバル経済環境、そして時代に即した積極的な需要創出(財政・金融政策)こそが、日本経済の復活と「日経平均7万円」という強気なシナリオを強力に後押しする外部環境として機能している、というのが武者氏の見立てです。

個人投資家への提言

武者陵司氏の2026年後半に向けた経済見通しという大きな文脈において、個人投資家への提言は「デフレからインフレへの大転換期において、投資リテラシーを磨き、リスクを取って資産防衛と増大を図ることが不可欠な時代になった」という強いメッセージに集約�されています。

ソースから読み取れる個人投資家への具体的な提言は以下の通りです。

1. 「ゼロリスク・ゼロリターン」からの脱却と「ミドルリスク・ミドルリターン」の追求

デフレ時代は物価が下がるため「キャッシュ・イズ・キング(現金が王様)」でしたが、インフレ時代においては「キャッシュ・イズ・ガーベジ(現金はゴミ)」となり、現金預金を持ち続けること自体が資産を目減りさせる最大のリスクになります。 武者氏は、個人投資家に対して過度なハイリスク・ハイリターンを求める必要はないものの、「ゼロリスク・ゼロリターンはもってのほか」であると警告しています。株式や債券を一定程度組み合わせた投資信託などを活用し、極端なリスクを取らずに「ミドルリスク・ミドルリターン」を狙うことが重要だと提言しています。

2. アニマルスピリットを研ぎ澄まし、投資を通じて「学ぶ」こと

これからの時代は「一生懸命働くとともに、稼いだお金を賢く運用することが人生にとって非常に重要な要素」になります。現金を持っているだけでは経済や市場に対するスキルも知恵も身につきません。 昨今の若い世代に人気のNISA(特にオルカンや外国株への投資)についても、武者氏は肯定的に評価しています。なぜなら、実際に外貨建資産などを持つことで、アメリカの株価や為替に関心を持ち、実践を通じて学ぶことができるからです。さらに、一つだけでなく複数の異なる性質の資産(日本株、外国株、債券など)を持ち、そのパフォーマンスの違いの「理由」を考えることが、投資リテラシーの向上に繋がるとアドバイスしています。

3. 「株を当てようとする」のではなく「自分の間違いを発見する」こと

武者氏が投資家にとって一番大事なポイントとして挙げているのが、「間違いを発見する」という心構えです。 株価の動きを単に当てようとするのではなく、市場環境の変化に応じて自分の仮説が間違っていたらそれを素直に認め、常に修正して次の戦略(ストラテジー)に組み入れていく柔軟性こそが、長期的な投資の成功に結びつくと強調しています。

より大きな文脈(日本経済・株価見通し)における意味

現在、日本の金利が1〜2%であるのに対し、企業の固定資産純利益率は16%にも達しており、歴史的にも世界的に見ても空前の投資チャンスが到来しています。さらに、日銀の利上げは株価のブレーキにはならず、海外投資家の資金流入や円安による企業業績の向上など、日本株には猛烈な追い風が吹いています。 一方で、企業が儲かって税収が増えているにもかかわらず、国民の税金や社会保険料の負担率が上がり続けているため、人々の生活は良くならないという構造的な問題があります。

この文脈において個人投資家への提言は、「国家や企業が豊かになる恩恵を、単なる労働者や納税者として見過ごすのではなく、自ら『投資家』となることで主体的に取りに行かなければならない」という生存戦略としての意味合いを強く持っています。

市場メカニズムの本質を見抜く:マーケットの「神��話」を解体する入門ガイド

1. イントロダクション:投資の「常識」を疑うことから始めよ

投資の世界において、メディアのプロパガンダや教科書的な「常識」を鵜呑みにすることは、自ら進んで資産を毀損させる行為に等しい。多くの投資家が「有事の金」「PER 15倍は割高」といった手垢のついた神話に縛られ、本質的なチャンスを見逃している。

真のマクロストラテジストの視点に立てば、マーケットの論理は常にダイナミックであり、時として従来の教えとは真逆の動きを見せる。今、我々に求められているのは、事実(Fact)をベースに固定観念を解体し、その裏側にある「権力の意図」や「構造的変化」を読み解く力だ。

視点 教科書的な「神話」 現実の「マーケット論理」 地政学リスク 戦争は金や原油を無制限に高騰させる 米中等の大国の利害(共存)により、�影響は短期・軽微に終わる 株式指標 PER 15倍が妥当な基準である 「空前の裁定取引」の機会により、30倍も正当化される 為替の正体 市場の需給バランスで決まる「鏡」 権力者が資源を誘導する「富の収奪メカニズム」 リスクの本質 現金(預金)が最も安全である デフレ脱却後の「持たないリスク」こそが最大の脅威 これらのギャップを直視できない者に、激動の時代を生き抜く資格はない。まずは、多くの人が盲信する「有事の金」という幻想の解体から始めよう。

2. ゴールドと地政学:「有事の金」という幻想を解体する

中東情勢の緊迫で「有事の金」が叫ばれるが、これは市場の本質を見誤った議論だ。直近のイラン情勢を見れば、金価格は一時的な急騰後に20%もの激しい調整(4,100ドル近辺からの急落)を見せた。なぜか。それは、現代の地政学が「大国の共存」という新たな砂遊びのルールに移行しているからだ。

特に注目すべきは、米中関係の劇的な転換である。2024年5月14~15日の首脳会談(トランプ・習近平)に見られるように、両国は「現状変更をしない限りでの共存」で握っている。世界最大の産油国である米国と、イラン原油の9割を買い叩く中国にとって、ホルムズ海峡の閉鎖は自らの首を絞める行為でしかない。金価格を動かすのは「戦火の恐怖」ではなく、ドルの供給量(信用の拡大)という非対称な論理なのだ。

ドル実質レートと金価格の相関(神話の崩壊)

項目 従来の神話(教鞭) 現実の分析(マクロ視点) 価格形成の主因 地政学不安・戦争リスク ドルの供給量(信用の拡大) 対ドル関係 ドル安局面でのみ金は上がる ドルが強く、かつ供給も増える局面で共に上昇する イラン情勢後の動き 1バレル110ドル、金は最高値維持 金価格は20%の急落。 原油は60ドル台へ回帰 結論 「不安」で金を買う 「通貨の過剰流動性」で金を捉える 「金は安全資産」という思考停止を捨て、通貨供給量というマクロの歪みに目を向けることが、次の投資の扉を開く。次に、日本市場を縛る「PER 15倍」という呪縛を解いていこう。

3. 株式の本質:PER 15倍の「呪縛」と日経平均7万円の根拠

「PER 15倍を超えたから日本株は割高だ」という主張は、現在のマクロ環境を全く理解していない。現在の日本市場には�、企業の固定資産純利潤率(16%)と政策金利(1〜2%)の間に、歴史上類を見ない巨大なギャップが存在する。これを私は「空前の裁定取引(Arbitrage)」の機会と呼ぶ。

1%のコストで資金を調達し、16%のリターンを生む資産(株式)に投じる。この圧倒的な有利さがある限り、PER 20倍、30倍はバブルではなく論理的な帰結だ。日経平均7万円は単なる強気予測ではない。1000兆円もの「死に金」が動き出すことによる受給相場の必然である。

【富の導火線:1000兆円の現預金】 日本の個人金融資産1600兆円のうち、3割は年金・保険だが、残りの7割(約1000兆円)は利回りほぼゼロの現預金に眠っている。この巨大なマネーが「預金から株式へ」とわずかにシフトするだけで、相場は火を吹く。

ただし、このシナリオには条件がある。政府が「高市氏が提唱する責任財政」へと舵を切り、積極的な財政刺激によって潜在成長率を押し上げるという政治的決断だ。市場価格が権力と密接に関係していることを象徴するのが、為替の世界である。

4. 為替の政治学:マーケットではなく「権力者」が動かす円安

為替レートは「景気の鏡」である以上に、権力者が意図的に資源を配分し、競争条件を操作するための「富の収奪メカニズム」としての側面が強い。近年の150円〜160円という円安水準は、市場が勝手に決めたものではなく、日米が「このラインが利益の一致点である」と握った「共同レートチェック」の結果である。

為替が持つ「権力の道具」としての役割

- 需要の集約(能動的役割): 通貨を安く誘導することで、低きに流れる水のように、世界の需要を強制的に自国へ書き集める。110円から150円への円安こそが、現在の日本経済と株価を救った最大の要因だ。

- 競争条件の誘導(支配的役割): かつての「異常な円高」が日本を叩いたように、権力者は通貨を武器として使い、特定の国の経済力を抑制・活性化させる。

150円台のレンジは、日本のインフレ抑制と米国の国益が妥協した「政治的岩盤」である。この通貨の安定の裏側で、テクノロジーによる供給力の過剰という、さらなる構造変化が進行している。

5. テクノロジーと新経済学:AI革命が求める「財政の役割」

AIやテクノロジーの劇的な進化は、従来の経済学を根底から覆している。その象徴が、米国のAnthropic社が発表したAIエージェントによるSaaS(Software as a Service)の代替である。これは「リープフロッグ現象」であり、旧来のビジネスモデルを一夜にし��て無用にする。

供給力が爆発的に増え、労働需要が奪われる時代において、「財政均衡主義」を唱えるのは時代錯誤の極みだ。米国の家計モデルを見れば、消費の約半分はもはや「給与」ではなく、資産所得や政府支出(財政)によって支えられている。 日本も財務省のプロパガンダを捨て、需要を創出するための「責任財政」へシフトしなければ、AIによる供給過剰の波に飲み込まれるだろう。

経済構造のパラダイムシフト:旧モデル vs 現代AIモデル

項目 30年前のモデル 現代のAIモデル 需要の源泉 労働者の「給与」が主役 資産所得・政府支出(50%超) 企業の行動 利益を工場や雇用に再投資 AI導入による首切り・自己株買い 供給と需要 供給不足によるインフレ警戒 技術進化による供給過剰・デフレ圧力 財政の定義 均衡(黒字化)が正義 需要を強制創出する「責任財政」 「給与が上がらないから消費が増えない」という議論はもう古い。資産価格の上昇と財政支出が消費を牽引する新時代において、投資家が持つべき精神性とは何か。

6. 結論:アニマルスピリットの覚醒と「間違い」の効用

我々が直面している最大のリスクは、市場の変動ではなく「持たないリスク」である。ゼロリスク・ゼロリターンの思考停止を脱し、ミドルリスク・ミドルリターンを追求する「アニマルスピリット(野性的衝動)」を呼び覚まさなければならない。

投資において最も重要なスキルは、最初から正解を当てることではない。「自分の間違いを素早く発見し、修正する力」である。私自身のキャリアも間違いの連続だった。トランプの経済効果を読み違え、米国の強さを過小評価する。しかし、その間違いを認め、仮説をアップデートし続けた者だけが、最後に「7万円の景色」を見ることができるのだ。

明日から意識すべき3つの行動指針

- 「富の収奪」を意識する: 為替や政策が、誰の利益のために動いているか(日米合意のレート等)を裏読みする。

- 1000兆円の移動を先取りする: 預金という「死に金」から脱却し、株やETFという「学ぶための資産」を保有する。

- 間違いを「データ」として歓迎する: 予想が外れた時、それを失敗ではなく「新現実を理解するための修正シグナル」として活用する。

アニマルスピリットを持ち、事実の裏側にある論理を見抜け。権力の意図を読み解き、自らの間違いを武器に変える者だけが、このマーケットの覇者となる。

AI革命が導く新経済の教科書:なぜ「需要の創造」が私たちの生活を救うのか

1. イントロダクション:私たちが直面している「歴史的転換」

現代は、インターネットとAI(人工知能)の進化によって、人類がかつて経験したことのない「供給力の爆発的拡大期」にあります。これは単なる技術進歩ではありません。18世紀の産業革命が「人間の筋肉」を機械に置き換えたのに対し、現代の「情報革命」は「人間の知能」そのものを代替し、モノやサービスの生産コストを極限まで引き下げようとしています。

しかし、ここで経済学における最大のパラドックスが生じます。「供給力が増えすぎると、経済は崩壊の危機に瀕する」ということです。

歴史を振り返れば、1929年の世界大恐慌がその教訓を物語っています。当時は工業化による供給力の急増に対��し、人々の買い支える力(需要)が追いつかなかったために、モノが溢れて価格が暴落し、企業倒産と失業の連鎖を招きました。現代のAI革命は、この時以上の「過剰生産」を引き起こす可能性を秘めています。

技術革新が私たちの生活を豊かにするはずが、なぜ牙を剥くのか。その鍵を握る「供給と需要の劇的なミスマッチ」について、本質を解き明かしていきましょう。

2. 供給過剰時代の新たなルール:生産性と雇用の「デカップリング」

情報革命の最先端を行くGAFAなどの企業では、従来の経済学では説明できない現象が起きています。MicrosoftやGoogleといった企業は、過去最高の利益を上げている一方で、大規模な雇用削減(レイオフ)を加速させているのです。

かつての産業革命では、利益が出れば工場が増え、さらに多くの労働者が雇われました。しかし現代は、「利益は増えるが、雇用は減る」というデカップリング(切り離し)が起きているのです。

技術の発展が不況をもたらす「負の側面」

AIがもたらす経済構造の変化を、以下の2つのキーワードで整理します。

- 過剰生産の恐怖: AIによって生産性が爆発的に向上すると、極めて少人数の労働力で膨大な価値が生み出されます。しかし、労働者が不要になれば、人々の手元に賃金が行き渡りません。買い手がいない市場で供給だけが増えれば、経済は壊滅的なデフレに陥ります。

- 労働の代替(リープフロッグ現象): 技術が段階を飛ばして一気に進歩することを「リープフロッグ(カエル跳び)」と呼びます。例えば、昨日の勝ち組だったSaaS(クラウド型ソフト)企業が、Anthropicなどが開発した「AIエージェント」によって一夜にして代替される事態が起きています。かつてのスキルが瞬時に「無用の長物」と化すスピードが加速しているのです。

供給がテクノロジーによって「勝手に」増え続ける時代において、私たちは「意図的に」需要を創り出さなければなりません。そのヒントは、ある先進的な経済モデルに隠されています。

3. ケーススタディ:米国に見る「需要創造」のエンジン

「給料だけを頼りに生活する」という古いモデルから、いち早く脱却しているのがアメリカの家計です。現在のアメリカでは、人々の支出が「賃金所得」の伸びを大幅に上回って推移しています。

なぜ、そんなことが可能なのか。それは、消費を支える「エンジンの構造」が変化したからです。以下の表で、現代経済を回す3つの要素を比較してみましょう。

要��素 チャートの象徴 現代における役割 賃金所得 ピンクの棒グラフ 労働の対価。現代では消費全体の半分程度しかカバーできていない。 資産所得 イエローの領域 利息、配当、そして株価上昇による売却益。賃金の不足分を補う最大の柱。 政府支出 グリーンの領域 財政赤字を通じた需要の補填。失業を防ぎ、経済を循環させる「心臓」。 武者氏は、「信用創造(借金)」と「政府の財政赤字」こそが、情報革命下の経済を維持するための不可欠なツールであると説いています。企業が人を雇わずに利益を上げる時代には、資産価格の上昇や政府の適切な支出によって「需要」を強制的に創り出さなければ、経済の循環は止まってしまうのです。

4. 診断:なぜ日本経済のエンジンは停止しているのか

日本経済が30年にわたり停滞している最大の要因は、財務省やメディアに蔓延する「石頭(いしあたま)」な古い財政観にあります。世界が「供給過剰」に悩む中、日本だけがいまだに「借金は悪」「財政再建が最優先」というデフレを助長する教科書を握りしめているのです。

【学習者が知るべき日本経済の異常な真実】

驚愕�の「利潤と利息のギャップ」 日本企業の固定資産利益率は現在16%1~2%。この14~15%もの差(ギャップ)は、世界経済史でも類を見ない「歴史的な投資チャンス」が放置されていることを意味します。

1,000兆円の「死蔵される現金」 日本の個人金融資産1,600兆円のうち、約7割にあたる1,000兆円が「金利0%の現預金」として眠っています。インフレ時代において、これほど非理性的でリスクの高い資産配分はありません。

失敗した「古い財政の方程式」

- 国民負担率の急増: 2011年の38.8%から、現在は48.4%へ上昇。稼ぎの半分が公的に吸い取られています。

- 消費のピークは12年前: 実質的な生活実感が最も良かったのは2014年であり、それ以降、豊かさは後退し続けています。

- 税収の矛盾: 税収は2011年の40兆円から80兆円超へと2倍以上に増えているのに、その果実は国民に還元されず、政府の「プライマリーバランス黒字化」という時代錯誤な目標のために費やされています。

過剰供給の時代に、「節約」を美徳とする石頭な政策は、経済という飛行機のエンジンを空中で止める行為に他なりません。

5. まとめ:アニマルスピリットの覚醒と「間違いの修正」

これから��のAI革命時代、私たちは経済リテラシーを根底から書き換える必要があります。かつては「Cash is King(現金こそ王様)」でしたが、成長とインフレが再開した今、「Cash is Garbage(現金はゴミ)」、つまり現金だけを持つことが最大のリスクとなる時代に突入したのです。

新しい時代を生き抜くための、3つの行動指針を提案します。

- ミドルリスク・ミドルリターンの追求: 「0リスク・0リターン」の預金信仰を捨て、適切なリスクを取って資産を運用しましょう。日本の16%の利潤を享受する側に回るのです。

- 投資の本質は「間違いの発見と修正」: 武者氏が強調するように、投資とは「常に正しいこと」を目指すものではありません。自分の仮説の間違いを素早く発見し、新しい現実に合わせて修正し続ける柔軟性こそが、真のインテリジェンスです。

- アニマルスピリットの覚醒: 「失われた30年」で萎縮した精神を呼び覚ましてください。変化を「恐怖」ではなく、圧倒的な「ビジネスチャンス」として捉える知恵とリテラシーを磨くのです。

技術革新は、本来、私たちの生活を自由で豊かなものにするために存在します。古い経済のフレームワークを脱ぎ捨て、AIがもたらす供給力の爆発を「新しい豊かさ」という需要へと変換していく。そのアニマルスピリットを持つことこそが、あなたの未来を切り拓く唯一の道となるでしょう。

米中「共存時代」への転換と地政学リスクの再定義:日本企業への戦略的提言

1. 序論:地政学的新パラダイムの到来

現代の地政学的変動は、単なる一時的な混乱ではない。私たちは今、従来の「敵対的排除」の局面を脱し、パワー・リアリズムに基づいた新たな国際秩序、すなわち米中「共存時代」への移行プロセスの真っただ中にいる。

日本経済を長年束縛してきた「デフレ・超円高」という呪縛は、地政学的な要請によって「インフレ・円安・成長」へと劇的に反転した。為替や資源配分は、純粋な市場原理だけで決まるものではない。それは「権力者による意図的な資源配分」の手段である。かつての円高が日本経済を叩くためのツールであったのと同様、現在の円安は世界の需要を日本に引き戻し、西側の供給拠点として再起動させるための戦略的装置として機能している。

経営者は、地政学的リスクを単なる「回避すべき脅威」と見なす旧来の受動的視点を即座に捨てるべきだ。現在は、構造的な変化が莫大な投資チャンスを生む「時代の節目」であり、この地政学的パラダイムシフトを正しく理解することこそが、日経平均株�価7万円という未踏の地へ向かう成長戦略の起点となる。本提言書では、中東、米中、そして台湾という主要な地政学的結節点の分析を通じ、日本企業がとるべき「攻め」のリアリズムを提示する。

2. 中東情勢の再評価:短期的攪乱と長期的安定

中東情勢、特にイラン・ホルムズ海峡を巡るリスクは、メディアや一部の専門家による「恐怖のプロパガンダ」によって著しく過大評価されている。しかし、軍事的・経済的実態を冷静に分析すれば、深刻な長期的危機に発展する可能性は極めて低い。

イランの構造的脆弱性と限界

イランがホルムズ海峡を長期閉鎖することは、自らの首を絞める「自滅行為」に他ならない。イラン産石油の約9割は中国へ輸出されており、海峡閉鎖は最大のパトロンである中国のエネルギー動脈を断つことを意味する。さらに、石油輸出を生命線とする周辺の湾岸諸国を敵に回すことは、イランにとって戦略的破綻を招く。米国は世界最大の産油国であり、ホルムズ海峡への依存度は極めて低い。この非対称な依存関係こそが、イランの暴発を抑え込む構造的抑止力となっている。

原油価格の長期的安定シナリオ

原油価格は一時的に110ドルを超えたが、これは先物市場が反応していないことからも明らかな通り、一時的な攪乱に過ぎない。長期的には1バレル60ド�ル台への回帰がメインシナリオとなる。特筆すべきはサウジアラビアの動向だ。サウジは米国と歩調を合わせ、ウクライナ侵攻を続けるロシアの戦費源を断つべく、戦略的に原油価格を引き下げるインセンティブを持っている。

- So What?(経営への示唆) 経営者は、エネルギーコストの高止まりという誤った前提に基づく過度な防衛策を解除すべきだ。インフレ懸念を理由とした投資抑制は、今や機会損失以外の何物でもない。エネルギーコストの安定を前提とした、よりアグレッシブな設備投資計画の策定が求められる。

3. 米中関係の構造変化:レジーム・チェンジから「共存」へ

次期トランプ政権(予測)下の対中政策は、第1期の「レジーム・チェンジ(政権転換)」を狙う敵対的排除から、実利に基づいた「パワー・リアリズムによる共存」へと質的に進化している。

パワー・リアリズムの均衡と「握り」

米中間には、すでに水面下で高度な戦略的合意、すなわち「握り」が存在している。例えば、5月14~15日に予測されるトランプ氏の訪中と国賓待遇での握手は、イランやホルムズ海峡問題について両国が既に決着を見ていることの示唆に他ならない。

- 米国の圧倒的優位: 米国は、ベネズエラやイランで��実証した「斬首作戦(リーダーシップへのピンポイント打撃)」と圧倒的な情報網により、中国指導部に強烈な心理的抑止をかけている。

- 中国の工業力: 一方で、中国は鉄鋼生産で米国の10倍、造船能力で100倍という圧倒的な「量の暴力」を誇る。米国もこの工業力を力でねじ伏せる消耗戦は望んでいない。

双方が「実力行使は不可能」と認識した結果、現状維持を前提とした「相互リスペクト」の土俵が形成された。加えて、AI革命と資産価格上昇を背景に、米国の名目成長率が中国を上回り続ける現状において、米国は「共存」という名の時間稼ぎをするだけで、中国を相対的に衰退させることが可能となっている。

- So What?(経営への示唆) 「米中デカップリング」という単純な二元論に基づいた中国撤退論は、リアリズムを欠いている。日本企業は、両大国が相互の現状変更を認めない「不気味な平和」を前提に、グローバル・サプライチェーンを再構築し、二正面での利益最大化を狙うべきだ。

4. 台湾の技術優位と「シリコンの盾」による抑止力

台湾有事のリスクは、世界経済の最大懸念事項として語られるが、実態は「シリコンの盾」によってかつてないほど強固な平和が保たれている。

貿易構造の激変:台湾が米国最大の供給源へ

統計上の�事実は、驚くべき地殻変動を示している。台湾は、2026年までにメキシコをも抜き、米国にとって最大の貿易赤字相手国(=最大の供給源)となる勢いにある。TSMC等の最先端半導体への依存は、もはや米国の経済・軍事の存立基盤そのものである。台湾への武力侵攻は、米国にとって「経済的自殺」を意味するため、米国はこれを全力で阻止せざるを得ない。

有事可能性の再定義

中国側も、この「シリコンの盾」を破壊することが自国の破滅を招くことを理解している。そのため、中国の対台湾戦略は、リスクの高い軍事行使から、情報戦や工作活動を通じた「平和的な融和策」による内部からの取り込みへとシフトしている。

- So What?(経営への示唆) 「台湾有事」を不変の前提として投資を抑制することは、地政学的な誤読である。台湾の技術優位性が維持される限り、それは最強の抑止力として機能し続ける。台湾をリスク拠点としてではなく、グローバル・ハイテク経済の「不可侵の心臓部」と定義し、腰の据わった連携を継続すべきだ。

5. 日本企業の経営戦略:デフレマインドからの脱却と投資加速

外部の地政学的条件が「日本再生」に向けた空前の追い風となっている今、最大の敵は日本��国内に巣食う「財務省主導のデフレ宗教」と、企業の「過度な貯蓄志向」である。

利潤率と金利の歴史的ギャップ:キャッシュ・イズ・トラッシュ

現在、日本企業の固定資産利益率は約16%に達している。これに対し、長期金利は未だ2~3%水準にとどまっている。この「13%以上の利ざや」は、世界経済史上でも稀に見る投資チャンスである。日本人は今、1,600兆円の自由な金融資産のうち、1,000兆円を「ゼロリターン」の現預金として寝かせている。インフレ局面においてキャッシュを保持することは、最大のリスクであり「非理性的行動」である。

AI革命と「リープフロッグ」戦略

AI革命(AnthropicのAIエージェント等)の到来により、これまでのDXの主役だった「SaaS(Software as a Service)」は死滅しつつある。 これは、段階的な進化を飛び越える「リープフロッグ(段階的飛び越し)」の好機だ。過去の成功体験や既存スキルに固執する「ソロバン職人」の論理を捨て、AIを前提とした新たな需要創造に資金を投じるべきだ。

政策判断への提言

財務省のプロパガンダにより、国民負担率(税・社会保険料)は38.8%から48.4%80兆円超と過去最高を更新しており、財政赤字は世界で最も小さい部類にある。高市政権(予測)等による「責任ある財政政策」への転換、すなわち積極的な需要創造が行われれば、日本経済は爆発的な成長を遂げる。

- So What?(経営への示唆) 「リスクを取らないことが最大のリスク」となる時代だ。0~2%で調達した資金を、16%の利潤を生む事業や資産に投下せよ。経営者に今最も求められるのは、眠れる現金を動かす「アニマルスピリット」の再点火である。

6. 総括:間違いを修正し続ける「動的戦略」の重要性

地政学リスクの本質は、常に変動し、私たちの予測を裏切り続けることにある。真のストラテジストに求められるのは、固定された正解を持つことではなく、「間違いをいち早く発見し、仮説を修正し続ける」という動的な柔軟性である。

結論:日経平均7万円へのアロケーション

過去の「円高デフレ期」の成功体験(コスト削減・現金保有)は、現在の「円安インフレ・成長期」においては致命的な毒となる。0リスク・0リターンという「デフレの妄信」を捨て、ミドルリスク・ミドルリターンを追求し、日本株およびグローバル資産への積極的なアロケーションを行うことが、企業の存続と日本経済の再生を約束する。

地政学的変動という巨大な「権力の意志」を捉え、日本企業が再びグローバル市場で主導権を握るための「攻めの経営」へと転換することを強く鼓舞する。日経平均7万円は、もはや夢物語ではない。それは、私たちが自らの「アニマルスピリット」を解放した先に待つ、必然の帰結である。

2026年日本経済�再生シナリオ:日経平均7万円への論理的道標

マクロ経済、地政学、そして投資戦略。これら三位一体の視点から現在を俯瞰すれば、日本経済は「失われた30年」という長い冬を脱し、日経平均株価7万円という未踏の頂へ向かう「黄金の2026年」の入り口に立っていることが理解できるはずだ。本レポートでは、機関投資家が意思決定の確固たる根拠とすべき、論理的かつ説得力のある投資シナリオを提示する。

1. 知政学リスクの変質と世界経済の安定化シナリオ

地政学的な混迷は、従来のような破壊的リスクではなく、今や「リアリズムに基づいた戦術的妥協」へと変質している。投資家はこの構造変化を冷徹に見極める必要がある。

- 中東情勢の冷徹な分析: イラン・イスラエル衝突が第1次・第2次オイルショックのような長期的な原油高・インフレを招かない理由は明確だ。イランによるホルムズ海峡の閉鎖は、自国の原油輸出(その9割は中国向け)を停止させる「自滅行為」であり、中国がそれを許容するはずがない。米国は世界最大の産油国としてエネルギー自給を達成しており、中国もまた経済再建のために原油安と安定を渇望している。大国間の利害が「安定」で一致している以上、原油価格は1バレル60ドル台へと収束するのが必然である。

- 米中対立のパラダイムシフト: 従来の「中国潰し」から「リアリズムに基づいた共存」への転換が鮮明だ。2025年5月14-15日に予定されるトランプ・習近平会談は、互いの国内経済を優先し、軍事的現状変更を認めない形での「戦術的妥協」を象徴する。

- 台湾情勢の新たな視点: 「台湾有事」を声高に叫ぶ言説は、経済合理性を欠いている。現在、台湾はメキシコを凌ぎ、米国にとって「第1位の貿易赤字国」へと浮上している。TSMCを中心とした最先端反動体供給が止まれば米国経済は瞬時に破綻する。この「相互確証破壊」的な経済依存関係こそが、最強の抑止力として機能している。

地政学リスクの沈静化は、市場のボラティリティを構造的に低下させ、グローバルな「リスクオン」環境を醸成する。この安定した外部環境を前提に、次章では日本株の真のバリュエーションを解剖する。

2. 企業利潤率と金利の「空前絶後の乖離」:日本株強気の根拠

日本経済の「基礎体力」としての企業利益率は、マクロ経済指標や市場の先入観とは裏裏腹に、驚異的な水準に達している。

「21世紀最大のアービトラージ(最低限の裁定取引)」

現在の日本市場には、世界の金融史においても類を見ない「利潤と利子のギャップ」が存在する。

指標 水準 企業の固定資産順利潤率 約 16% 政策金利(資本コスト) 1 〜 2% この14〜15%に及ぶ圧倒的な利回り差こそが、日本株強気論の核心である。0%に近いコストで調達した資金が16%のリターンを生むという、極めて有利な「裁定取引」の機会が放置されている。これはデフレがもたらした「資本の冬眠」というべき異常事態だ。インフレ転換によってこの資金が動き出せば、株価には凄まじい上昇圧力がかかる。ウォーレン・バフェットが日本株を買い続けるのは、この単純かつ強力な利回り差という「理」に基づいている。

3. 戦略的円安の終焉と「150円レンジ」の定着

為替レートは単なる需給の産物ではなく、常に「権力者の意図」によって資源配分を操作する手段である。110円から150円への円安は、世界から需要を日本へ強制的に還流させ、景気回復と株高を支える強力なエンジンとして機能した。

- 日米当局のコンセンサス: 150円台半ばでレートチェックが行われた事実�は、日米両国の国益がこの水準で合致したことを示している。日本は輸入インフレの抑制を、米国は日本の急激な利上げに伴う米債券市場の混乱を避けたい。

- 160円の天井と安定レンジ: 「160円は天井」というコンセンサスが形成された今、為替は150円を中心とした安定レンジに移行する。この「安定した円安」水準の定着こそが、企業の国内投資回帰を促し、持続的な成長を担保する。

安定した為替環境は企業の投資意欲を刺激し、次章で述べる「積極的財政政策」と相まって、日本経済をデフレの呪縛から完全に解放する。

4. 責任ある財政政策とデフレ完全脱却への道

AI革命とインターネットによる生産性向上は、供給能力を爆発的に高める。供給過剰時代において、政府が需要を創出すること、すなわち「信用創造と財政赤字の拡大」は、経済を崩壊させないための数学的必然である。

- 財政健全化プロパガンダの打破: 財務省主導の「財政赤字の危機」という言説は、もはや時代遅れのプロパガンダに過ぎない。事実は、日本の財政赤字はGDP比で見て主要国で最も小さい部類にある。

- 税収の劇的な上振れ: 税収は2011年の40兆円から80兆円超へと「倍増」している。国民の生活水準が停滞する中でこれほど税収を伸ばすのは、政府による「取り過ぎ」以外の何物でもない。

主要国の財政収支(GDP比)比較(2024-2025年予測)

国名 財政赤字(GDP比) 日本 主要国で最小水準 米国 拡大傾向 英国・フランス 拡大傾向 高市政権に期待される「責任財政」とは、この過剰な税収をAI投資や需要創出へ回し、潜在成長率を押し上げることにある。AIが労働需要を奪う時代、米国が資産価格の上昇で消費を支えているように、日本もまた財政を積極的に活用すべきである。

5. 「アニマルスピリット」の復活と受給相場の到来

2024年の「上田ショック」を乗り越え、日銀の量的引き締め(QT)局面においても市場が底堅く推移している事実は、日本市場が「流動性相場」から、自律的な「アニマルスピリット」による相場へと移行したことを証明している。

- Cash is Garbage(現金はゴミ): 長らく続いた「キャッシュ・イズ・キング」の時代は終わった。1600兆円にのぼる自由な国民資産のうち、依然として1000兆円が0%の預金に眠っている。インフレ下で現金を保持し続けることは「確実な負け」を意味する。この巨大な資金が株式市場へシフトする「壮大な需給相場」は、まだ序の口に過ぎない。

- PER 30倍への正当化: 成長を否定したデフレ期の「平均15倍」と�いう物差しは、今すぐ捨てるべきだ。16%の利潤率と低金利が共存する構造下では、PER 20倍超えは当然の帰結であり、相場のピークでは30倍に達することも論理的に正当化される。日経平均7万円は、単なる希望的観測ではなく、この「リレーティング(再評価)」の先にある確実な地点である。

6. 投資家への提言:ポートフォリオの構造改革

2026年に向けた日本経済の黄金期を享受するため、投資家は「過去の常識」というバイアスを捨て去らねばならない。

- 「持たないリスク」の再定義: 資産の目減りを防ぐ唯一の手段は、インフレを上回るリターンを誇るリスク資産への投資である。インフレ下において、日本株をポートフォリオに組み入れないことは、もはや機会損失ではなく、経済的自殺に等しい「持たないリスク」を招く。

- ミドルリスク・ミドルリターンの追求: 0リスク・0リターンの預金という思考停止を脱し、日本株ETFや投資信託を通じて、企業の稼ぐ力(16%のリターン)の恩恵をダイレクトに受けるべきだ。

- 間違いを修正する知性: 投資における真の知性とは、予測が当たることではなく、「自らの間違いを早期に発見し、修正する能力」に他ならない。過去のデフレマインドが自身の投資仮説を蝕んでいないか、常に市場と対話し、軌道修正を続ける姿勢を求めた��い。

2026年に向けた日本経済の黄金期は、確固たるロジックを持つ者のみが享受できる報酬である。我々は今、歴史の転換点に立っている。この再生シナリオを信じ、果敢にリスクを取るべき時だ。

情報源

動画(1:14:38)

【2026年後半見通し】ドル円の行方/イラン戦争長期化は杞憂/日経平均7万円のシナリオ/日本株を持たないリスク/米中対立は大転換の時代《武者陵司×神田卓也》

https://www.youtube.com/watch?v=YfdqzzuoX6s

107,300 views 2026/04/10

(2026-05-13)