gold の小分け加工における節税の落とし穴と税務調査の実態

(全体俯瞰 : AI 生成) click で拡大

前置き

あまり語られないが、

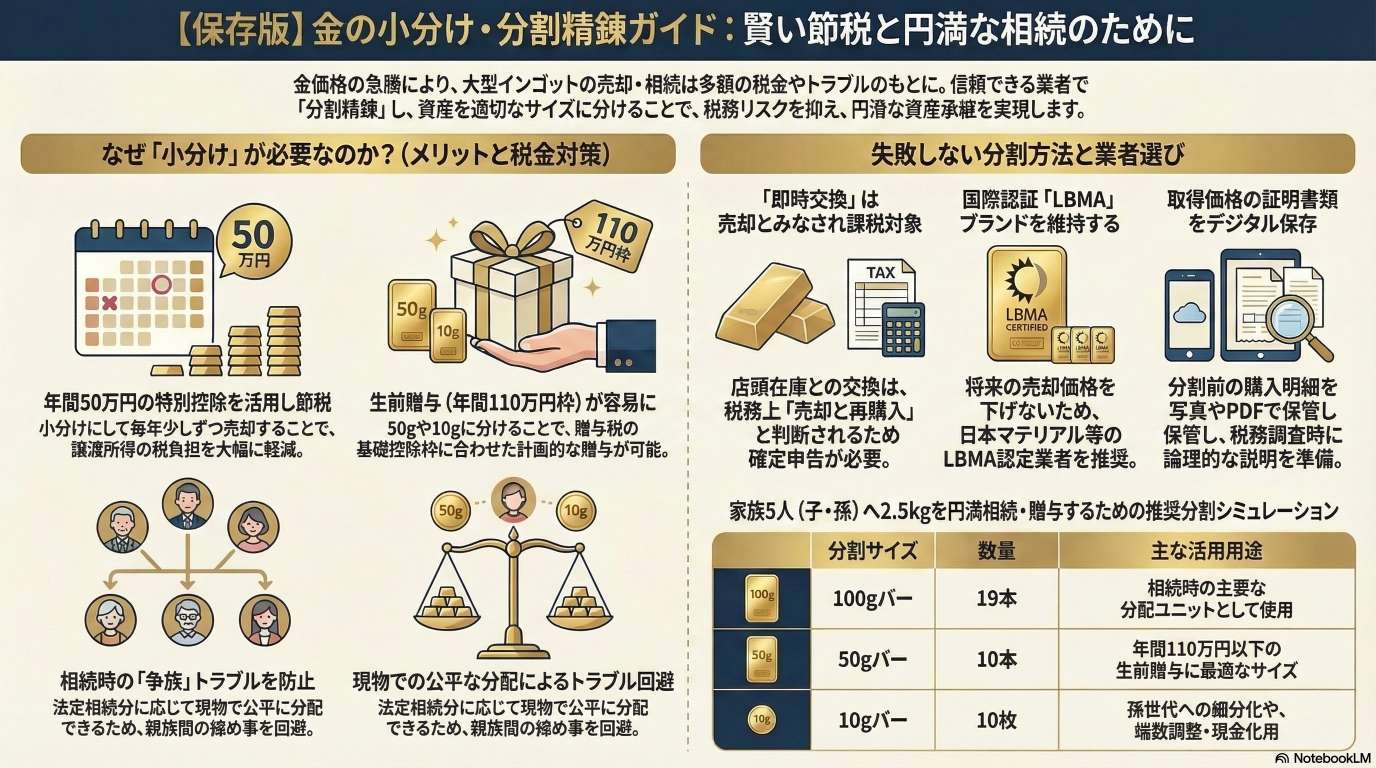

金地金(インゴット)の売却益は原則「譲渡所得」として総合課税され、年間50万円の特別控除枠があります。購入時期が異なる場合、所得計算は「総平均法」に準ずる計算が基本ですが、純金積立等の所有期間判定は原則「先入先出法」(先に買ったものから売る)が用いられます。

要旨

この動画は、金地金の小分け加工に伴う税務上の注意点とリスクを詳しく解説しています。元々は資産分割を目的としたサービスでしたが、近年は売却益を分散させて確定申告や支払調書の対象から外れるための節税策として注目されています。しかし、小分け業者への税務調査などを通じて当局に把握される実例があり、隠れた資産運用は困難になりつつあるのが現状です。年間50万円を超える利益には課税されるため、意図的な無申告は脱税とみなされる危険性があります。将来的なトラブルを避けるために、最初�から小単位の金貨やバーで購入し、適切に管理することを推奨しています。

目次

- 前置き

- 要旨

- 金の小分け加工による節税対策のリスクと税務実務に関するブリーフィング・ドキュメント

- 金地金の小分けサービスと税務上の特徴

- 金地金等の売却に係る税務実務指針 ― 支払調書制度と譲渡所得計算の適正実務

- 金地金分割(小分け)サービスに伴う税務リスクと適正な資産管理に関する提言

- 金の売却と税金の仕組み:初心者のための「安心」ガイドブック

- 金分割(小分け)に潜む税務リスク:正しく理解するための完全ガイド

- 小分けサービスの概要

- 節税・税務上のメリット(と誤解)

- 潜むリスクと注意点

- 推奨される運用方法

- 情報源

金の小分け加工による節税対策のリスクと税務実務に関するブリーフィング・ドキュメント

エグゼクティブ・サマリー

本資料は、金地金の「小分け加工」サービスを利用した節税対策の実態とその背後に潜むリスクについて、最新の事例に基づきまとめたものである。金価格の高騰に伴い、1kg単位の大型インゴットを売却する際の税務申告を回避する目的で小分け加工が利用されているが、税務当局は加工業者への調査を通じて個人の取引情報を把握し始めている。

主な結論として、小分け加工は必ずしも「税務署に知られない」ことを保証するものではない。年間50万円を超える売却益が発生した場合は、支払い調書の対象外であっても確定申告の義務が生じる。将来的なリスクを回避するためには、購入時点から小分けの必要がない少額単位(20gバーや金貨等)での資産運用を検討することが推奨される。

- 金の「小分け」サービスの概要

定義と目的

金の小分けとは、所有している1kg等の大型インゴットを一度溶かし、100g等の小さいサイ�ズ複数本に作り替えるサービスである。

- 従来の目的: 資産の分配(相続・贈与)を容易にすること。大型のままだと一度現金化しなければ分割できないため、現物のまま分ける手段として利用されてきた。

- 近年の傾向: 金価格の騰貴により、売却時の税負担を軽減、あるいは申告を回避するための「節税対策」としての側面が強まっている。

主なサービス提供業者

大手地金商である田中貴金属工業では実施されていないが、以下の業者等で提供されている。

- 日本マテリアル

- 中外鉱業

- 街の買取専門店や百貨店の催事など

- 税務上の重要ルール:支払い調書と確定申告

金地金の売却に際しては、主に以下の2つの制度が関係する。

2.1 支払い調書制度(2012年導入)

1回あたりの売却金額が200万円を超える取引が発生した場合、買取業者は税務署に対して「支払い調書」を提出する義務がある。

項目 内容 提出義務者 買取業者(店) 報告先 税務署 記載情報 売却者の氏名、住所、取引日、相場、商品種別、マイナンバー等 対象 1回の取引額が200万円超の金、プラチナ(地金・コイン等) 2.2 譲渡所得と確定申告

売却による利益(売却益)が年間で50万円を超える場合、所得税の確定申告が必要となる。

- 対象資産: 金地金、金貨、プラチナ地金、プラチナコイン、積立による取得分も含む。

- 非対象(現時点): シルバー、パラジウム。

- 小分けによる「節税対策」のロジックと限界

理論上のメリット

1kgのインゴット(現在の相場では約1,900万円〜2,000万円相当)をそのまま売却すると、確実に支払い調書の対象となる。しかし、これを100g 10本に小分けして1本ずつ(約190万円〜200万円以下)売却すれば、以下の回避が可能とされる。

- 支払い調書の提出回避: 1回の取引を200万円以下に抑える。

- 特別控除の活用: 年間の売却益を50万円の控除枠内に収めることで、課税対象額を圧縮する。

実際の計算例(1kgを100g 10本に分けた場合)

- 1kg一括売却: 利益が100万円出た場合、50万円を差し引いた残り50万円が課税対象。

- 100g 1本ずつ売却: 利益が10万円であれば、年間の特別控除50万円を下回るため、その年の申告は不要となる(年間で1本のみ売却の場合)。

- 露呈したリスク:税務当局による監視の実態

近年、小分け加工を行った個人に対して、税務署が直接接触を図る事例が確認されている。

情報流出のルート

イベント参加者からの証言によれば、小分け加工後のインゴットのシリアル番号を正確に把握した税務署職員が、現物の確認に訪れたという事例がある。

- 情報源の特定: 支払い調書が提出されていないにもかかわらず詳細な番号まで把握されていることから、小分け加工を行った業者に対して税務調査が入った際、顧客名簿や加工記録から情報が捕捉されている可能性が極めて高い。

- 当局の姿勢: 金価格の高騰を受け、税務当局は小分け業者への監視の目を強めており、「小分けをすればバレない」という前提は崩れつつある。

- 贈与および取得価額に関する注意点

小分けした金を親族等へ譲渡・贈与する場合、以下の点に留意が必要である。

- 贈与税の発生: 100gの金であっても、その価値が年間贈与枠(110万円)を超える場合は贈与税の対象となる。

- 取得価額の引き継ぎ: 贈与を受けた者がその金を売却する際、利益計算の基準となる「取得価額」は、贈与時の時価ではなく、元の持ち主(贈与者)が購入した時の価格を引き継ぐ。

- 例:親が安値で購入した1kgを小分けして子に贈与した場合、子が売却する際の利益は、親が買った当時の安値を基準に計算されるため、多額の譲渡所得が発生しやすい。

- 今後の対策と提言

小分け加工に伴う税務リスクと手数料負担を考慮すると、将来的な売却を見据えた資産運用においては以下の戦略が有効である。

- コンプライアンスの遵守: 支払い調書の有無にかかわらず、年間50万円を超える利益が出た場合は必ず確定申告を行うこと。申告漏れは脱税とみなされるリスクがある。

- 購入単位の最適化: 将来、小分け加工をする手間とリスクを避けるため、最初から以下の小さな単位で購入することが推奨される。

- 20g程度の小規模バー

- 1/4オンス程度の金貨

- 業者の選定と記録: 小分け加工を行う場合は、その業者がどのような情報管理を行っているか、また自らの売却・贈与記録を正確に保存しておくことが、不意の税務調査への唯一の対抗策となる。

金地��金の小分けサービスと税務上の特徴

サービス名・概念 対象商品の種類 主な目的・メリット 税務上の注意点(所得税・贈与税) 支払い調書の対象条件 取得価格の定義 推奨される運用方法 金地金の小分けサービス 1kg等の大型インゴット(金地金) 資産分配(家族・親族への贈与)、売却時の利益分散による節税、支払い調書対象外への調整 年間50万円超の売却益は確定申告が必要(脱税リスクに注意)。小分け業者への税務調査を通じて保有が把握される可能性あり。 1回あたりの売却代金が200万円を超える取引(金・プラチナの地金やコインが対象) 贈与された時点の時価ではなく、元の持ち主が実際に購入した際の価格を引き継ぐ 将来の小分け手間を省くため、当初から20gバーや1/4オンス金貨などの小サイズで購入・運用する [1] 節税を謳った金の小分けには要注意!イベント参加者から聞いたリアルなお話。

金地金等の売却に係る税務実務指針 ― 支払調書制度と譲渡所得計算の適正実務

- 緒言:金地金取引における税務コンプライアンスの重要性

近年の歴史的な金価格高騰(グラム単価2万円超を伺う水準)に伴い、個人の売却益はかつてない規模に達しています。これに呼応するように、税務当局の監視体制も極めて高度化しています。かつて金地金は「匿名性の高い資産」と称された時代もありましたが、平成24年(2012年)の「支払調書制度」導入以降、その透明性は劇的に向上しました。

現在、税務実務において最も留意すべきは、当局と納税者の間に存在する「情報の非対称性」です。納税者が「少額に分けて売れば捕捉されない」と考える一方で、当局は業者の帳簿調査を通じて、売却に至る前の「加工・分割」の履歴まで詳細に把握する能力を有しています。適正申告を怠ることは、過少申告加算税や延滞税といった経済的ペナルティのみならず、税務当局からの「マーク」を招く重大なリスクを孕んでいます。今、実務家に求められるのは、こうした当局の捕捉実態を反映した、論理的かつ厳格なコンプライアンス指導です。

- 金地金等に係る支払調書制度の構造と基準

支払調書制度は、税務当局が個人の貴金属取引を把握するための最も直接的かつ強力なツールです。

提出基準と報告内容

- 提出基準: 同一の買取業者に対し、1回の売却代金が200万円を超える場合に、業者側に支払調書の提出義務が生じます。

- 報告される情報の詳細:

- 売却者の氏名・住所

- マイナンバー(個人番号)

- 取引年月日

- 品目(金・プラチナ等)・数量

- 支払金額(売却価額)

- 対象品目の定義: 金・プラチナの地金および金貨・プラチナコインが対象です。

- ※重要:銀(シルバー)やパラジウムについては、現時点では支払調書の提出対象外となっています。ただし、税制改正により将来的に対象となる可能性は常に排除できません。

実務上の視点

200万円という閾値は、買取業者のオペレーションを規定する一要因ですが、納税者側でこれを回避しようとする動き(分割売却等)は、むしろ当局の「反面調査(業者への帳簿調査)」において、不自然な取引パターンとして抽出される要因となります。

- 譲渡所得の計算と確定申告の要否判断

個人の金地金売却益は、原則として「譲渡所得」に該当します。ここで多くの投資家が陥る誤解が、「売却した地金の重さ(500g以上など)が基準になる」という盲点です。

正確な申告義務の判定

申告の要否を分けるのは、重さではなく「年間の譲渡益合計」です。

譲渡所得 = {売却価額 - (取得費 + 売却費用)} - 特別控除(最高50万円)

実務上のポイントは以下の通りです。

- 50万円の壁: 支払調書が出ない200万円以下の取引であっても、年間の利益合計が50万円を超えれば、法律上の申告義務が発生します。

- 対象の網羅性: 金地金・金貨・プラチナ地金だけでなく、純金積立の引出・売却分も合算が必要です。

「支払調書が出ない=申告不要」という安易な解釈は、実務上、極めて重大な申告漏れリスクを招くことを強調しておかなければなりません。

- 地金分割(小分け)サービスの税務リスクと実務的課題

大口の1kgバーを100g単位等に精錬し直す「小分け」サービスは、本来は相続等の資産分配を目的としたものです。しかし、現状は「200万円の支払調書基準」を回避する意図で利用されるケースが多く、当局もこの動きを厳格に注視しています。

監視実態:反面調査によるシリアル番号の把握

先日、東京で開催された「ゴールドフェスティバル」において、ある参加者から非常に示唆に富む実体験が報告されました。その方は増与目的で地金を分割した際、税務署の調査官が「分割後の地金のシリアル番号」を正確に把握した上で、現物の所在を確認しに来たというのです。 これは、税務当局が日本マテリアルや中外工業といった小分けサービスを提供する業者に対し、「反面調査(帳簿調査)」を実施し、顧客リストと分割後の番号を完全に紐付けて把握していることを裏付けています。なお、田中貴金属工業のように小分けサービスを提供していない大手も存在します。

計算シミュレーションと「二重の税務リスク」

500gの地金(600万円で購入)を100g×5本に分割し、1本あたり200万円(総額1,000万円相当)で売却・贈与する場合:

- 所得税リスク: 1本当たりの取得費は120万円(600万円÷5)となり、1本売るだけで80万円の利益が生じます。特別控除50万円を差し引いても30万円が課税対象となり、小分けをしても申告義務は免れません。

- 贈与税リスク(盲点): 分割した100gバー(時価200万円)を子供に贈与した場合、暦年贈与の非課税枠110万円を大幅に超過します。所得税を回避しようとするあまり、贈与税の無申告という別の火種を作る結果となります。

小分けという行為自体が、当局にとっては「租税回避の意図」を感じさせるトリガー(端緒)になり得ることを認識すべきです。

- 贈与・相続における取得価格の引き継ぎルール

資産承継において、最も深刻な不利益を招くのが「取得価格の誤認」です。

取得価格の連続性

受贈者が譲渡所得を計算する際、取得価格として算入できるのは「贈与時の時価」ではなく、「元の持ち主(被相続人・贈与者)が実際に購入した時の価格」です。これを「コストベースの引き継ぎ」と呼びます。

証憑紛失のペナルティ

購入時の計算書や領収書を紛失している場合、売却代金の5%を暫定的な取得費とする「概算取得費」の適用を余儀なくされます。金価格が暴騰している現在、5%適用は利益の95%に課税されることを意味し、実質的な没収に近い税負担を強いることになります。証憑の保管は、現物の保管と同等以上に重要です。

- 結論:適正申告のための実務的提言

短期的なスキームで当局の目を逃れることは、現在のデジタル化された情報網の前では不可能です。長期的かつ安定的な資産防衛のためには、以下の「適正申告チェックリスト」に基づく誠実な対応こそが、最もコストパフォーマンスの高い戦略となります。

適正申告のための実務チェックリスト

- 取得��価額の証憑確認: 購入時の売買報告書や領収書が揃っているか。

- 年間利益の合算: 地金、金貨、純金積立など、全ての譲渡益を合計して50万円を超えていないか。

- 加工履歴の整理: 小分け(リファイニング)を行った場合、元の取得費を正しく按分計算しているか。

- 贈与税の検討: 分割した地金を家族に渡す際、110万円の控除枠を超えていないか。

- 支払調書の有無に依存しない: 「調書が出ない=バレない」という前提を捨て、計算根拠を文書化しているか。

戦略的推奨事項

将来の分割コストや税務リスク、そして次世代への承継を考慮するならば、当初から「20gバー」や「1/4オンス金貨」といった小単位で購入し、ポートフォリオを構築することを強く推奨します。これにより、出口戦略における柔軟性を確保しつつ、当局の過度な関心を惹くことなく、適正な範囲での節税(特別控除の活用)が可能となります。

元国税局OBの視点から断言すれば、当局は「隠そうとする意思」を敏感に察知します。透明性の高い取引と誠実な申告こそが、富裕層投資家にとって最大の防衛策となるのです。

金地金分割(小分け)サービスに伴う税務リスクと適正な資産管理に関する提言

- はじめに:金地金小分けサービスを巡る現状と本資料の目的

金価格が歴史的な高騰を続ける中、1kg単位のインゴットを小口に作り直す「小分け(分割)サービス」が富裕層の間で注目を集めています。元来、このサービスは「資産分配(次世代への贈与)」を円滑にするための有益な手段でした。しかし、昨今の実態は、本来の目的を離れ、税務当局への報告を回避するための「形骸化した節税スキーム」へと変質しています。

特筆すべきは、業界最大手の田中貴金属工業がこのサービスを提供していないという事実です。信頼性を最優先する最大手が手を引いている背景には、看過できない税務上の危うさがあるからに他なりません。現在、税務当局の監視体制はかつてないほど強化されており、デジタル化による捕捉精度の向上は、もはや「隠せる資産」など存在しないことを示唆しています。本資料は、クライアントの財産のみならず、その「社会的信用(レピュテーション)」を守るための適正な資産管理、すなわち真の「資産防衛」の在り方を提言するものです。

- 「支払い調書制度」と分割による回避スキームの構造的分析

2012年より導入された「金地金等の譲渡の対価の支払い調書制度」は、税務当局にとって最も強力な捕捉ツールの1つです。この制度の基準を形式的に回避しようとする試みが、いかに危ういものであるかを構造的に理解する必要があります。

支払い調書制度の法的義務

金地金の売却代金が1回200万円を超える場合、業者は売却者の氏名、住所、マイナンバー、取引内容を記載した「支払い調書」を税務署に提出する義務を負います。

分割による「調書提出回避」のメカニズム

1kgのインゴット(時価1,900万円前後と仮定)をそのまま売却すれば、即座に当局へ報告されます。そこで、これを100g単位(1本約190万円)に分割し、1回あたりの売却額を200万円以下に抑えることで、形式上の「支払い調書」の提出を免れようとするのが、現在の主要な回避スキームです。

構造的リスクの評価(So What?)

しかし、この行為自体が「不自然な取引」としてのフラグを立てる決定打となります。税務当局は「提出義務がない取引」を盲目的に放置しているわけではありません。情報の透明性が極限まで高まった現代において、「提出義務がない=露見しない」という安易な等式は、資産管理における最大の誤認であり、破綻への入り口であると断言せざるを得ません。

- 税務当局による捕捉メカニズム:シリアルナンバーと業者調査の現実

多くの投資家が「売却時に調書が出なければ捕捉されない」と過信していますが、これは致命的な慢心です。当局は支払い調書以外のルートから、既に情報を掌握しています。

シリアルナンバーの捕捉:生々しいケーススタディ

あるイベントで報告された実例では、贈与目的で小分けを利用した個人に対し、税務当局が調査に入った際、「小分け後の新しいインゴットのシリアルナンバー」を当局が既に把握していたという事実が確認されています。売却する前の段階で、誰の手元にどの番号の金があるのかを当局は知っていたのです。

反面調査による組織的な情報収集

税務当局は、日本マテリアルや中外鉱業といった小分けサービスを継続している特定の業者に対し、定期的な「反面調査(実地調査)」を実施しています。業者は法令遵守のため、加工前後のシリアルナンバーの紐付け情報や顧客リストを当局に開示します。つまり、業者に依頼した時点で、貴方の保有情報は既に当局のデータベースと同期されていると考えるのが、現代の資産税務における常識です。

当局の監視能力を示すデータ

国税庁のデータ(広島国税局等の事例)によれば、支払い調書制度の導入前後で申告漏れの指摘件数は劇的に増加しています。当局がターゲットを絞り、業者から得た情報を精緻に分析している証左であり、匿名性はもはや神話に過ぎません。

- 譲渡所得および贈与税における計算上の留意点と「含み益の罠」

支払い調書を回避できたとしても、確定申告が不要になるわけではありません。むしろ、不適切な処理は「脱税」と見なされるリスクを直結させます。

譲渡所得の計算:年間50万円の壁

金地金の売却益は譲渡所得となります。年間50万円の特別控除がありますが、これは「1回」ではなく「年間合計」です。

【シミュレーション】100g×5本に分割売却した場合

(500gを600万円で購入し、合計1,000万円で売却した場合)

項目 合計(500g分) 1本当たり(100g) 売却価格 1,000万円 200万円 取得価額(原価) 600万円 120万円 売却利益(利益額) 400万円 80万円 特別控除額(年間合計) ▲50万円 --- 申告対象所得 350万円 30万円(※) (※)たとえ1本のみの売却であっても、利益(80万円)が年間控除額(50万円)を上回るため、初回の売却時点で確定申告の義務が発生します。

贈与税における「取得価額引き継ぎ」の罠

小分けした金を家族に贈与する際、最も注意すべきは「含み益の継承」です。贈与を受けた受贈者が将来売却する際の取得価額は、「贈与時の時価」ではなく、「元の所有者が購入した当時の価格」を引き継ぎます。 例えば、20年前に1,500円/gで購入した金を、現在の19,000円/gの時価で贈与しても、原価は1,500円のままです。受贈者は将来、莫大な含み益(潜在的な税負担)を負うことになります。このルールを無視した無申告は、当局にとって最も容易に指摘できるポイントです。

- 結論と提言:コンプライアンスを重視した資産運用への転換

「小分け」という場当たり的な手法は、もはや出口戦略としての合理性を失っています。税務署からの事後的な指摘による「重加算税」や「社会的信用の失墜」は、得られる微々たる節税効果(の幻想)を遥かに上回る損失です。

シニア・プライベートバンカーとしての具体的提言

- 「出口」から逆算した保有形態の選択: 将来的に小口での現金化や贈与を想定するのであれば、1kgバーの購入は避けるべきです。当初から20gバーや、1/4オンス金貨など��の「小単位」で保有することを強く推奨します。これらは加工手数料を要せず、自然な形での換金が可能であり、当局の不必要な疑念を招くこともありません。

- 透明性の確保こそが最大の「資産防衛」: 情報のデジタルマッチングが進む現代において、最も安価で確実な防衛策は「適正な申告」です。小分け履歴がある場合は、過去の取得エビデンスを整理し、専門家の監修のもとで透明性の高い出口戦略を構築すべきです。

資産管理の本質は、税務の死角を突くことではなく、制度を熟知した上で「不確実性」を排除することにあります。クライアントの皆様には、専門家との緊密な連携を通じ、法的コンプライアンスを基盤とした持続可能な資産防衛への転換を強く提言いたします。

金の売却と税金の仕組み:初心者のための「安心」ガイドブック

- はじめに:なぜ「出口」のルールを知る必要があるのか?

金の投資を成功させる鍵は「買い方」以上に「売り方」にあります。利益が出た際、どのような仕組みで税金が発生し、どのように税務署へ情報が伝わるのかを把握していないと、後から思わぬ「通知」に驚くことになりかねません。

本資料では、資産を守るための知識を「2つのフィルター」という視点で構造化しました。

- 「自動報告」のフィルター: お店から税務署へ情報が飛ぶ基準(防犯カメラのような仕組み)

- 「納税義務」のフィルター: 自分で利益を計算して申告する基準(セルフレジの申告のような仕組み)

この全体像を理解することで、将来の「出口」で迷わない準備を整えましょう。

- 第1のフィルター:利益が「年間50万円」を超えたとき

金で得た利益(売却益)には「50万円分までは見逃してもらえる」という大きな非課税枠(特別控除)が存在します。これは、金やプラチナなどの貴金属を売却した際の「1月1日から12月31日まで」の合計利益に対して適用されます。

売却時の状況(年間の合計) 確定申告の要否 理由・アクション 年間の利益が40万円 不要 50万円の控除枠内のため、税金はかかりません。 年間の利益が80万円 必要 50万円を超えた「30万円分」に対して税金が発生します。 [!IMPORTANT] 対象となる資産と合算のルール

- 対象: 金(地金・金貨)、プラチナ(地金・コイン)の売却益。

- 対象外: 現時点ではシルバー(銀)やパラジウムは対象外です。

- 合算: 複数の店舗で売った場合や、金とプラチナ両方を売った場合、その全ての利益を合算して50万円を超えているか判断します。

- 第2のフィルター:一度に「200万円超」で売ったときの報告義務

税務署には、大きな取引を自動的に把握する「支払い調書」という仕組みがあ�ります。これは、お店側が「この人がこれだけ売りました」と税務署へ提出する報告書です。

支払い調書(報告書)の仕組み

- 報告のきっかけ: 1回あたりの売却価格(手にする現金の総額)が200万円を超えた場合。

- 報告される内容: 氏名、住所、取引日、商品の種類、数量、金額、そしてマイナンバー情報。

- 役割: いわば税務署が設置した「店舗の防犯カメラ」です。

「So what?(だから何?)」:200万円以下ならバレない? これは大きな誤解です。200万円以下で「支払い調書」が出ない取引であっても、第1のフィルター(年間50万円の利益)を超えていれば、申告の義務は消えません。 カメラに映っていないからといって、セルフレジで支払いをせずに店を出れば「脱税」になるのと同じです。

- 「小分け」サービスの仕組みと、税務署の意外な監視能力

1kgなどの大きなインゴットを、100gなどの小さなサイズに作り替える「小分け」サービス。支払い調書の基準(200万円)を下回るように売却できるため、節税策として注目されがちですが、現代ではリスクが伴います。

- 仕組み: 1kg(約1,900万円相当)をそのまま売ると報告されますが、100gずつに分ければ1回190万円となり、報告の対象外になります。

- リスク: 税務署は、この手法を熟知しています。

【小分けのメリットとリスクの対比】

- メリット

- 子供や孫へ、100gずつ「資産分割」して贈与しやすくなる。

- 一度に大金が入るのを避け、複数年に分けて利益を確定できる。

- リスク(税務署の監視)

- 業者の調査: 税務署は小分けサービスを提供している業者に対して調査に入ることがあります。

- シリアルナンバーの追跡: 業者の記録から、元の1kgインゴットの番号と、分割後の番号が紐付けられ、誰がいつ小分けし、その後どう処分したかが筒抜けになる可能性があります。

- 結論: 「小分けにすれば絶対にバレない」という時代は終わっています。

- 盲点:「買った時の値段」は引き継がれる

金をプレゼント(贈与)された人が売る際、最も恐ろしいのが「利益の計算間違い」です。

[!WARNING] 重要:取得価格のルールと「5%の罠」

- 取得価格の継承: 利益を計算する際の「買った時の値段」は、もらった時の価値ではなく、「元の持ち主が買った時の値段」を引き継ぎます。

- 証明書類の紛失: もし元の購入レシートを紛失し、買った値段が証明できない場合、税務署は「売却価格の5%」で購入したとみなします。

- 例:1,000万円で売却しても、50万円で買ったと判定され、950万円が利益として課税されるという、壊滅的な税負担が生じます。

- まとめ:これから始める人のための「スマートな持ち方」

後から高い手数料を払ってリスクのある小分けをするよりも、最初から「扱いやすいサイズ」で持つことが、最も賢い設計(アーキテクチャ)です。

【今後の運用のためのスマート・チェックリスト】

- 確定申告を前提にする: 年間の合計利益が50万円を超える場合��は、隠さず正しく申告する。

- 購入記録を死守する: レシートや計算書は、売却時まで(あるいは次の世代まで)絶対に紛失しない。

- 「20gバー」や「金貨」を選ぶ: 最初から20gバーや1/4オンス金貨など、売却価格が200万円を大きく下回るサイズで購入を検討する。これにより、支払い調書の心配をせず、毎年少しずつ売却して「50万円の非課税枠」を有効活用しやすくなります。

資産を守る一番の近道は、小細工をすることではありません。「ルールを正しく理解し、正しく申告すること」こそが、あなたの純資産を最大化させる唯一の方法です。

金分割(小分け)に潜む税務リスク:正しく理解するための完全ガイド

資産防衛および税務リスク管理のスペシャリストとして、昨今、節税スキームのように語られる「金の小分け(分割)」について、その実態と法的リスクを徹底解説します。金価格が歴史的な高騰を見せる中、安易な判断が「脱税」という取り返しのつかない事態を招く可能性があります。本ガイドを通じて、税務当局の捕捉能力と正当な申告義務�について正しく理解してください。

- 金分割(小分け)の定義と現状

「金の小分け」とは、保有している1kgなどの大型地金(インゴット)を、一度溶解して100g単位などの小サイズへ精錬し直すサービスを指します。

- サービスの概要: 物理的な加工を施すことで、売却時の単位を柔軟にすることを目的としています。

- 現状: かつては一部の専門業者に限られたサービスでしたが、現在は「日本マテリアル」や「中外鉱業」といった大手地金商、さらには街の貴金属買取店、百貨店の催事場などでも広く提供されています。

金価格の上昇に伴い、1kgの地金の価値が極めて高額になったことで、このサービスが一般化しています。しかし、利便性の裏にある「税務上のリスク」を看過してはなりません。

移行文: では、なぜこの手法が今、注目されているのでしょうか。本来の目的と、昨今問題視されている動機の乖離を専門的視点で分析します。

- 「本来の目的」と「現代の利用動機」の対比分析

金分割は本来、円滑な資産承継を目的とした手法ですが、近年はその性質が変質しています。

項目 本来の目的(資産分配・贈与) 現代の利用動機(節税・支払調書の回避) 主な対象 子や孫への公平な資産譲渡 売却益にかかる所得税の軽減 具体的な行動 物理的に分けにくい金を小分けして渡す 1回の売却額を200万円以下に抑える 背景 家族間での資産承継を円滑にする 金価格高騰による売却益の増大 リスクプロファイル 極めて低い(適正申告が前提) 極めて高い(税務署の重点調査対象) 背景にある経済的インセンティブ: 1gあたりの価格が19,000円(ソース参照)を超え、1kg地金の価値が約1,900万円以上に達した現在、一度に売却すると多額の税負担が生じます。この「痛み」を避けたいという動機が、分割サービスの需要を歪んだ形で押し上げているのが現状です。

移行文: 目的が「隠蔽」へと傾いた時、税務当局の「捕捉基準」が牙を剥きます。次に理解すべきは、当局が把握する2つの明確な境界線です。

- 税務当局の捕捉基準:支払調書と確定申告

税務当局は、金取引を把握するために以下の2つの基準を厳格に運用しています。

- 支払調書の基準(1回の取引額200万円超) 業者が200万円を超える買い取りを行った際、税務署への「支払調書」の提出が法律で義務付けられています。ここには氏名、住所、マイナンバー、取引内容が全て記載されます。これは200万円以下の取引であれば「当局が把握していない」ことを意味しません。

- 確定申告の基準(年間50万円の譲渡益) 支払調書の対象外であっても、年間の売却益(譲渡所得)が合計50万円を超えれば、納税者自身に確定申告の義務が生じます。

国税庁のウェブサイト(広島国税局の事例等)では、支払調書制度の導入前から多額の「申告漏れ」が指摘されており、当局がこの分野の捕捉を長年強化してきた事実は、公表されているデータからも明らかです。

移行文: 「小分けにして200万円以下で売ればバレない」という考えは、もはや幻想です。実例をもとに、税務署の驚くべき調査能力を明らかにします。

- 【深掘り】税務調査のリアル:なぜ「小分け」は捕捉されるのか

「小分け」の実態は、納税者が想像する以上に透明化されています。

「東京ゴールドフェスティバル」での衝撃的な実話: あるイベントの質疑応答で、実際に小分けを行った参加者が報告した事例です。その方は贈与目的で分割を行いましたが、後日、税務署の職員が突然自宅を訪れました。驚くべきことに、調査官は「小分け後の新しいインゴットのシリアル番号」をすでにリストアップしており、現物の存在を物理的に確認しに来たのです。

- 情報の「流出元」はどこか: 税務署が分割後の番号を知っているということは、小分けサービスを提供した業者側への税務調査が実施されたことを意味します。分割業者は税務当局にとって「情報の宝庫」であり、その顧客リストは当局にとっての「調査選定のリードリスト(候補者名簿)」となります。

- So What?(結論): 小分け業者を介した時点で、分割の事実は行政側に捕捉されていると考えるべきです。「小分け=非表示化」という前提は完全に崩壊しています。

移行文: それでは、適切に小分けを行い申告する場合、どのような計算ルールが適用されるのでしょうか。ここには専門家も警鐘を鳴らす大きな落とし穴があります。

- 利益計算の落とし穴:取得価額と「5%ルール」の脅威

小分けした金を売却・贈与する際、税額計算の根拠となる「取得価額」には厳格なルールがあります。

計算例:500g(購入時600万円)を100g×5本に分けた場合

- 取得価額の按分: 1本あたりの取得費は 600万円 ÷ 5本 = 120万円。

- 売却益の算出: 1本を200万円で売却した場合、200万 - 120万 = 80万円の利益。

- 課税判定: 特別控除50万円を差し引いた30万円が課税対象となります。

【警告】「5%ルール(概算取得費)」の罠: 最も危険なのは、「元の持ち主の購入価格」を証明できる領収書等がない場合です。この場合、売却価格のわずか5%しか取得費として認められず、残りの95%が全て利益とみなされ、莫大な課税がなされます。

【重要原則】 贈与を受けた場合でも、取得価額は「贈与時の時価」ではなく、「元の持ち主が購入した時の価格」を引き継ぎます。この証明ができない受贈者は、将来的に非常に高い税務リスクを背負うことになります。

移行文: このような複雑なリスクを回避するために、これから金を保有・運用しようとする方が取るべき「出口戦略」を提示します。

- リスクを回避する「出口戦略」と賢い購入方法

将来の売却や贈与を見据えるなら、後から「小分け」という不透明なプロセスを挟まないことが最大の防衛策です。

- 最初から小単位(20gバーや1/4オンス金貨)で購入する 現在価格(約12,000円/g)で20gバーは約24万円です。これは支払調書の基準(200万円)を大幅に下回り、かつ年間110万円の贈与税非課税枠にも収めやすいサイズです。

- 透明性の確保 小単位であれば、必要な分だけを適法に現金化でき、税務署に対して「分割業者を介した不審な動き」を見せることなく、クリーンな資産運用が可能です。

- 贈与のしやすさ 110万�円の控除枠内で計画的に贈与することで、贈与税申告を不要としつつ、適法に資産を家族へ移転できます。

最初から小分け不要なポートフォリオを構築することこそが、スペシャリストが推奨する「王道の資産防衛」です。

- まとめ:脱税リスクを回避するためのセルフチェックリスト

金分割そのものは違法ではありませんが、その後の申告漏れは明確な「脱税」です。自身の資産を守るために、以下の項目を確認してください。

- 元の購入時の領収書や計算書を保管しているか?(紛失すれば利益の95%に課税される恐れあり)

- 年間の売却利益の合計が50万円を超えていないか?(超える場合は確定申告が必須)

- 「小分け=税務署にバレない」という誤った前提を信じていないか?

- 小分け業者経由で情報が当局に把握されている可能性を理解しているか?

- 贈与する場合、相手に「元の取得価格」の情報を共有しているか?

最終メッセージ: 税務当局の捕捉能力を過小評価してはいけません。透明性の高い資産管理と適正な申告こそが、あなたの富を次世代へ確実に引き継ぐための唯一の手段です。

以下、mind map から

小分けサービスの概要

金の小分けサービスとは、大きなサイズの金地金(インゴット)を溶かし、より小さなサイズに作り替えるサービスのことです。日本マテリアルや中外鉱業、街の買取店、デパートなどで提供されていますが、田中貴金属などでは行われていません。

このサービスの概要と、注意点を含めたより大きな文脈における意味合いは以下の通りです。

1. 本来の目的と近年の使われ方の変化 小分けサービスは元々、家族などへの「資産の分配(贈与)」を目的として数十年前から存在するサービスです。大きなインゴットは一度現金化しないと分割や贈与が難しいため、小分けにする必要がありました。しかし近年は金価格の高騰に伴い、本来の資産分配という目的が薄れ、節税(あるいは税金逃れ)の目的で利用されるケースが増加しています。

2. 節税目的として利用される仕組み 小分けが節税に利用される背景には、主に2つの税務上のルールの回避があります。

- 支払調書の回避: 1回で200万円を超える金の売却取引が発生すると、買取業者は税務署に「支払調書(誰が、いつ、いくらで売ったかなどの情報)」を提出する義務があります。例えば1kg(約1900万円)のインゴットをそのまま売ると支払調書の対象になりますが、100g(約190万円)のインゴット10本に小分けして個別に売却すれば、200万円を下回るため税務署への報告を免れるこ��とができます。

- 確定申告の免除(50万円の特別控除): 金の売却益が年間50万円を超えると確定申告が必要になります。1kgを売って100万円の利益が出る場合でも、100gに小分けして1本ずつ売れば1回あたりの利益は10万円となり、年間50万円の控除枠内に収まるため確定申告が不要になります。

3. 小分けサービスに潜むリスクと注意点 小分けを行うこと自体は悪いことではありませんが、安易な利用には以下のような大きなリスクが伴います。

- 税務署への情報漏洩(バレるリスク): 支払調書の提出を回避しても、税務署は小分けを行う業者に目を光らせており、調査に入っている可能性があります。実際に、小分け後の新しいインゴットの番号を税務署が把握しており、持ち主のところに確認に訪れたというケースも報告されています。

- 小分けしても課税対象になる場合がある: 分割しても、元の購入価格が安く現在の相場が高い場合、1本あたりの売却益が年間控除額の50万円を超えてしまうことがあります。これを申告しないと脱税になります。

- 贈与後の売却における「取得価格」の罠: 小分けした金を家族に贈与し、受け取った側が後日それを売却する場合、売却益の計算基準となる「取得価格」は贈与された時点の価格ではなく、「元の持ち主(贈与者)が購入した当時の価格」が引き継がれます。そのため、想定以上の利益が出たことになり、申告対象になりやすい点に注意が必要です。

結論 これらのソース��は、小分けサービスが「支払調書」や「確定申告」を逃れるための抜け道として注目されがちである一方、税務署は業者の記録等から小分けの事実を把握しており、結果的に税務調査のリスクが高まると警鐘を鳴らしています。そのため、将来的な分割や贈与を考えるのであれば、後から小分けサービスを利用するのではなく、最初から利益が出にくく贈与しやすい小さなサイズ(20gのバーや1オンスの金貨など)を購入して運用することが推奨されています。

節税・税務上のメリット(と誤解)

金の小分けサービスにおける「節税・税務上のメリット」は、近年多くの人が小分けを利用する理由となっていますが、これらのソースはそれが大きな誤解であり、実際には税務調査や申告漏れのリスクを高める行為になり得ると強く警告しています。

具体的には、以下のメリット(抜け道)と、それに伴う誤解・リスクについて語られています。

1. 節税になると誤解されがちなメリット(抜け道)

- 支払調書の提出義務の回避: 1回で200万円を超える金の売却取引を行うと、買い取った業者は税務署に「支払調書(誰がいつ、いくらで売ったかなどの情報)」を提出する義務があります。例えば、1kgのインゴット(約1900万円)をそのまま売却すると支払調書の対象となりますが、これを100g(約190万円)10本に小分けして個別に売却すれば、1回あたりの取引額が200万円を下回るため、税務署への報告を免れることができるとされています。

- 確定申告の免除枠(年間50万円)の活用: 金の売却で年間50万円を超える利益が出た場合は確定申告が必要です。小分けにすることで1本あたりの売却益を少なくし、年間50万円の特別控除枠内に収めることで、税金を払わずに利益を分配しようとする目的で利用されます。

2. ソースが指摘する「誤解」と実際の税務リスク

- 「支払調書が出なければ税務署にバレない」は大きな誤解: 支払調書の提出基準(200万円)を下回ったとしても、税務署は小分けサービスを行う業者に目を光らせており、業者の記録を通じて小分けの事実を把握している可能性が高いと指摘されています。実際に、小分け後に新しく割り振られたインゴットの番号を税務署が完全に把握しており、持ち主の元へ調査に訪れたというイベント参加者の実例が紹介されています。

- 小分けにしても課税対象になるケースが多い: 元の購入価格が安く、現在の金相場が高騰している場合、小分けにしても1本あたりの利益が年間50万円の控除枠を超えてしまうことがあります。例えば、600万円で購入した500gの金が1000万円に値上がりした場合、利益は400万円です。これを100gずつ5本に小分けして売却しても、1本あたりの利益は80万円となり、結局50万円の控除枠を超過します。これを超過しているのにも関わらず申告をしなければ脱税にな��ります。

- 贈与後の売却における「取得価格」の罠: 小分けした金を家族(子供や孫など)に贈与し、後日その家族が売却する場合、売却益の計算基準となる「取得価格」は「贈与された時点での高い価格」ではなく「元の持ち主(贈与者)が過去に購入した当時の安い価格」が引き継がれます。そのため、贈与を受けた人がいざ売却した際に想定以上の利益が出た扱いになり、申告対象になりやすいという落とし穴があります。

これらの点から、ソースは小分けサービスを通じた表面的な節税はリスクが高いと結論づけており、将来の資産分配や贈与を見据えるのであれば、最初から利益が出にくく贈与しやすい「20gのバー」や「1オンスの金貨」などの小さなサイズを購入して運用することが推奨されています。

潜むリスクと注意点

金の小分けサービスは、本来の「資産の分配」という目的を超えて、近年は節税(支払調書の提出や確定申告の回避)の抜け道として利用されがちですが、ソースはこの行為には税務上の大きなリスクと落とし穴が潜んでいると強く警告しています。

具体的に指摘されている「潜むリスク」と「注意点(対策)」は以下の通りです。

1. 業者経由で税務署に情報が筒抜けになる(バレる)リスク 1回あたりの売却額を200万円以下に抑えて「支払調書」の提出を免れたとしても、税務署の目を完全に逃れることはできません。税務署は金の価格高騰に伴い小分けサービスを行う業者に目を光らせており、業者の記録を通じて調査を行っている可能性が高いとされています。 実際に、純粋な家族への贈与目的で小分けを利用した人の元へ税務署の職員が訪れ、「小分けによって新しく割り振られたインゴットの番号」まで完全に把握した上で存在確認をしてきたという実例が報告されています。これは、小分けを行った業者側から税務署に情報が渡っている証拠であり、安易な小分けはかえって税務調査のリスクを高めることになります。

2. 小分けしても「所得税」や「贈与税」の課税対象になるリスク 小分けにすれば自動的に非課税になると勘違いされがちですが、以下のようなケースでは依然として課税対象であり、無申告は「脱税」とみなされます。

- 売却益の落とし穴(所得税): 元の購入価格が安く、現在の金相場が高騰している場合、小分けにした1本を売却しただけでも利益が年間特別控除額(50万円)を超過することがあります。例えば、600万円で買った500gの金が1000万円(利益400万円)になった場合、100gずつ5本に分けて1本売却しても、1本あたりの利益は80万円となり、50万円の非課税枠をはみ出してしまうため確定申告が必要です。

- 基礎控除の超過(贈与税): 家族に贈与する際、小分けしたインゴットの価値が贈与税の基礎控除額(年間110万円)を超えていれば、当然ながら贈与税の課税対象となります。

3. 贈��与された側が売却する際の「取得価格」の罠 小分けした金を子供や孫に贈与し、受け取った側が将来それを売却する場合、売却益の計算に使われる「取得価格」は、贈与された時点の高い価格ではなく、「元の持ち主(贈与者)が過去に購入した時点の安い価格」が引き継がれるという税務上のルールがあります。そのため、昔の安い時期に買った金であるほど、受け取った家族がいざ売却した際に想定外の大きな利益が出た扱いになり、申告対象になりやすいという重大な落とし穴が存在します。

4. ソースが推奨する注意点と根本的な対策 これらのリスクを踏まえ、ソースは以下の対応を強く呼びかけています。

- 正直に確定申告を行う: 支払調書の対象外(200万円以下の取引)であっても、売却益が年間50万円を超えた場合は必ず確定申告を行うこと。

- 最初から小さなサイズを購入する: 将来的な小分けに伴う税務調査のリスクや計算の手間を避けるため、資産の分配を想定しているなら、最初から利益が大きく出にくく贈与もしやすい「20gのバー」や「小さな金貨」を購入して運用するのが、最も安全で確実な方法であると推奨しています。

推奨される運用方法

金の小分けサービスに伴う税務調査のリスクや、贈与時の複雑な税金計算の罠を避けるため、これらのソースは「将来的に小分けにする必要がないよう、最初から小さなサイズの金を購入して運用すること」を強く推奨しています。

具体的に推奨されている運用方法と、そうすべき理由は以下の通りです。

- 最初から「20gのバー」や「1オンスの金貨」を購入する: 1kgや500gといった大きなインゴットをまとめて購入するのではなく、単価が安く小さなサイズを最初から選んで運用することが推奨されています。

- 「利益が出にくく、贈与しやすい」状態を維持する: 小さなサイズで保有しておくことで、将来売却する際に1単位あたりの売却益が小さく抑えられます。これにより、所得税の課税対象となる「年間50万円の特別控除枠」を超過しにくくなります。また、家族への資産分配(贈与)を考えた際にも、そのまま手軽に渡すことができるため非常にスムーズです。

- 小分けによる税務署への情報漏洩リスクを根本から絶つ: 後から業者に依頼して大きな金を小分けにすると、業者の記録を通じて税務署に情報が漏れ、調査の対象になるリスクが高まりますが、最初から小さいサイズで購入しておけば、そもそも小分けサービスを利用する必要がなくなり、このリスクを回避できます。

- 原則として正直に確定申告を行う: 運用・売却にあたっての絶対的なルールとして、たとえ小まめに売却して1回あたりの取引額を200万円以下に抑え、業者からの「支払調書」を回避したとしても、年間の売却利益が50万円を超えた場合は必ず確定申告を行うことが呼びかけられています。これを怠ると脱税になるため、ルールの範囲内で正しく申告することが最も安全な運用となります。

結論として、目先の税金逃れのために後から小分けサービスを利用するのではなく、長期的な資産分配を見据えて「最初から小サイズの金で運用する」こと、そして「利益が出た場合は正しく申告する」ことが、税務リスクを抑えた最も確実で安全な運用方法として提示されています。

情報源

節税を謳った金の小分けには要注意!イベント参加者から聞いたリアルなお話。

動画(10:02)

30,400 views 2025/10/17 #ゴールド #金投資 #プラチナ

先日ゴールドフェスティバル2025に登壇した際、参加者から聞いた生の話をお伝えします。 贈与目的で始まった金の小分けも、金価格が高騰した今では節税目的と謳われるようになりました。 そのリスクについてお伝えする動画となっております。

(2026-03-02)