RYU : 家余り時代でも老人は家を借りられない。なぜなら…

(全体俯瞰 : AI 生成) click で拡大

前置き+コメント

RYU は少なからぬ数の賃貸物件の 所有者かつ経営者 でもある(らしい)。その立場から、タイトルの予想をしている。

RYU が指摘する「独居の賃貸老人の孤独死」のリスクだけなら、今後はレンタルの AI 監視機器を賃借人のトイレのドアなどに設置することで早期検出が可能になるような気もする。だが、現在の法制度では故人の残置物の処分すら厄介かつ費用と時間がかかるので、RYU の指摘はもっとも。

「仮に、自分が賃貸物件の所有者だったとしたら老人に貸したいか?」と自問すれば答えは明白なのだが、賃貸人の大半は不動産の所有経験がないのでそういった発想がそもそもが浮かばない。

賃貸人の多くは家賃が月々 30万円以下の部屋を借りているので、30万円以下の値段としてしか実感しないが、貸主は数千万円 の価値の物件を赤の他人に貸している(少なからぬ貸主は高額の銀行ローンを返済しながら)。貸主が物件価値の損傷リスクに敏感になるのもやむを得ない。

なお、都会では

- 老人は家を借りられない

の��ではなく、

- 老人は「住みたいと希望するような」家を借りられない

のであって都会でも希望レベルを下げて探せば見つかる筈。何事も 1 か 0 の両極端ではなく、幅広いスペクトルで分布している。今後もそれは変わらない筈。

いわば、結婚相手探しと同じ。どこかで妥協しなけば見つからないが、妥協すれば必ず見つかる。要はどこまで妥協を受け入れるかという話。妥協は一切受け入れないという極端に固執すれば、それに応じた極端(家や結婚相手が見つからない)に至るというだけの事。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、日本で空き家が急増しているにもかかわらず、高齢者が将来賃貸物件を借りるのが困難になるという厳しい現実を解説しています。

統計上の家余りは、主に地方の老朽化した物件が中心であり、都市部の住みやすい家や貸し出せる状態の家が余っているわけではないと指摘しています。

家主側は孤独死のリスクや修繕費の負担を避けようとするため、高齢者の入居審査は今後さらに厳しくなる見通しです。そのため、安易な「家余り神話」を信じるのではなく、医療やインフラが整った居住場所を自ら確保しておく重要性を説いています。

最終的に、老後の住まいは資産価値ではなく、生き延びるための基盤として捉えるべきだと提言して�います。

目次

- 前置き+コメント

- 要旨

- 50歳以降の住居リスク:家余り時代の「高齢者賃貸難」の実態と対策

- 日本の空き家問題と高齢者の賃貸リスク分析

- 賃貸経営リスク評価書:高齢化社会における構造的課題とオーナーの意思決定指針

- 住宅余剰社会における「二極化」の深層:統計上の空き家と「住めない空間」の剥離

- 情報源

50歳以降の住居リスク:家余り時代の「高齢者賃貸難」の��実態と対策

エグゼクティブ・サマリー

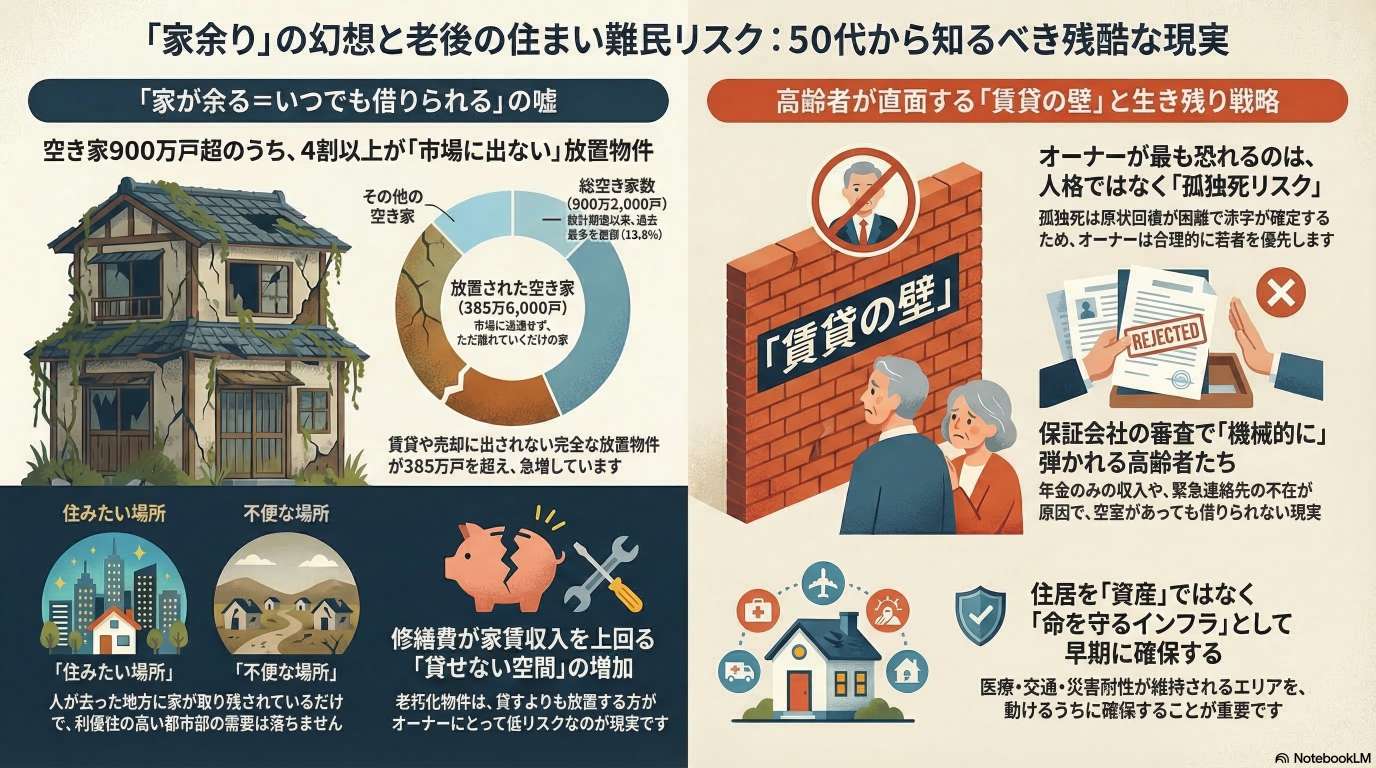

「日本は空き家が増えているため、将来は高齢者でも容易に家を借りられる」という予測は、統計上の数値と実務上の現実を混同した致命的な誤解である。2023年時点で空き家数は過去最多の900万戸を超えたが、その4割以上は市場に出回らない「放置された空き家」であり、賃貸可能な物件が増えているわけではない。

不動産オーナーは、修繕コストの増大、孤独死リスク、法的制約(普通賃貸借契約の解約の難しさ)を背景に、高齢者への賃貸を合理的に回避する傾向にある。その結果、利便性の高い都市部では入居審査が厳格化し、逆に「誰でも借りられる場所」はインフラが崩壊したスラム的な地域に限定されるという、極端な二極化が進んでいる。老後の住居を「投資」ではなく「生き延びるためのインフラ」と捉え直し、医療や交通の維持が期待できる地域での住居確保を早期に検討することが不可欠である。

1. 空き家統計の真実と「住めない空き家」の増加

統計上の数字は「家余り」を示しているが、それが「借りやすさ」に直結しない構造的な理由が存在する。

1.1 空き家数の内訳と実態

総務省の「2023年住宅・土地統計調査」に基づくと、空き家の実態は以下の通りである。

項目 内容 総空き家数 900万2,000戸(過去最大) 空き家率 13.8%(過去最大) 放置空き家数 385万6,000戸(賃貸・売却用・別荘以外の「使われていない」家) 特徴 増え続けているのは「放置空き家」であり、その4割以上は市場にすら出ていない。 1.2 地域的な偏在

空き家が急増しているのは主に以下の地域であり、居住希望者が求める場所とのミスマッチが起きている。

- 人口減少が止まらない地方・山間部。

- 医療、商業、公共交通機関が縮小しているエリア。

- 「人は都市へ移動するが、家は動かない」という現象の結果、需要のない場所に過剰在庫が滞留している。

2. 貸主(オーナー)から見た高齢者入居のリスク

物件オーナーの視��点では、高齢者への賃貸は「収益」よりも「リスク」が上回る合理的な判断の結果、敬遠される。

2.1 経済的・法的リスク

- 修繕費の逆転現象: 老朽化した物件を賃貸に出すための修繕費が数百万円に達する場合、月数万円の家賃収入では回収が困難である。

- 管理責任の発生: 貸し出すことでオーナーには管理責任が生じ、事故やクレームへの対応が必要になる。「放置しておく方が安全」という逆転現象が起きている。

- 立ち退きの困難さ: 普通賃貸借契約では借主が法的に保護されるため、将来の取り壊しや用途変更が困難になる。

2.2 高齢者特有の「属性リスク」

賃貸市場は人格ではなく「リスクスコア」で判断される。高齢者は以下の3点において最もリスクが高い属性とみなされる。

- 孤独死リスク: 発見が遅れることによる室内損傷、原状回復の困難さ、事故物件化による次期入居者確保の難航。

- 家賃保証のハードル: 年金のみの収入、減少局面にある支払い能力により、家賃保証会社の審査を通過できない。

- 緊急連絡先の不在: 本人が高齢であれば、緊急連絡先も高齢であることが多く、保証会社やオーナーに拒絶される要因となる。

3. 住宅市場の「残酷な二極化」

将来の日本において、「家が余る」という現象は均一には起こらず、極端な格差を生む。

3.1 生き残る家(需要が集中する物件)

- 都�市部、駅近、新耐震基準適合、医療・商業・交通が至近。

- 入居審査はより厳格化し、選ばれた人間しか住めない空間となる。

3.2 死んでいく家(市場から消える物件)

- 人口減少地域、車必須の生活圏、インフラが消失した地域。

- 解体費用が高額で、相続も未整理のまま放置され、ただ崩れていくだけの「住めない空間」。

- これらは「家を処理できない国」となった日本の象徴であり、セーフティネットにはなり得ない。

3.3 「借り放題」の正体

将来的に「誰でも借りられる」場所が存在するとすれば、それは治安が悪化し、行政やインフラの保証が失われた「スラム化した地域」である可能性が高い。安さには必ず、生活の質(安心・安全・医療アクセス)の崩壊という理由が伴う。

4. 老後に向けた戦略的提言

「50歳を超えたらヤバい」という現実を回避するために、個人が取るべき対策は「住居観の転換」である。

4.1 住居を「インフラ」と定義する

若い頃の住居選びは資産形成や投資の側面が強いが、老後においては「生き延びるための生活インフラ」として捉えるべきである。値上がり期待ではなく、死ぬまで安全に生活できる環境を確保することが最優先となる。

4.2 確保すべき住居の条件

以下の条件を満たす住居を、可能であれば1つ所有しておくことが推奨される。

- 周辺環境の維持: 将来にわたって人�口動態が安定し、医療アクセスや公共交通が維持される場所。

- 利便性と安全性: 段差が少なく、車がなくても生活が完結する、災害耐性の高い場所。

- 地方都市の選択: 東京や大阪の都心に固執する必要はない。地方の県庁所在地などの拠点都市であれば、数百万円程度でインフラの整った物件を確保できる可能性がある。

4.3 結論

「家が余る未来」は、決して「老後が安心な未来」を意味しない。家は余るが、安心・安全に住める場所は余らない。この冷徹な現実に立ち、早い段階で「死ぬまで住める拠点」を物理的に確保することが、賃貸派の末路を避けるための唯一の解である。

日本の空き家問題と高齢者の賃貸リスク分析

空き家の分類 主な所在地域・立地 物理的・構造的状態 所有者・家主側のリスク 高齢入居者のリスク要因 将来の生活インフラ利便性 市場の二極化傾向 推奨される対策 (推論) 放置された空き家(賃貸・売却・二次的を除く) 地方、山間部、人口減少地域、郊外の一戸建て 老朽化、耐震基準未達、インフラ(水・ガス)故障、雨漏り、シロアリ被害、腐食 修繕費が家賃収入を上回る、孤独死発生時の原状回復不能、居住権保護による立ち退き困難 �孤独死による発見遅れ、収入減少(年金のみ)、家賃保証会社の審査落ち、緊急連絡先の欠如 医療、商業、交通の縮小・消失。安価な地域は「生活の質が損なわれた場所」となるリスクが高い 都市部・駅近・高基準住宅への需要集中と審査厳格化。地方・不便な住宅の市場消滅・スラム化 住居を投資ではなく「生活インフラ」と捉え、老後は移動・医療・災害耐性に優れた利便性の高い場所を確保すべき 賃貸用の空き家 都市部を含む全国(空き家率13.8%の一部) 市場に流通しているが、高齢者の入居に関しては貸主がリスクを懸念し制限をかける場合が多い 入居者トラブル、事故物件化による資産価値下落、管理責任の増大 身寄りがない、あるいは緊急連絡先も高齢であることによる信用不足 都市部は維持されるが、家主による入居者の選別(オークション状態)が加速する 「貸せる家」と「貸せない家」の分断。住宅総数が余っていても「住める家」が余るとは限らない 都心に固執せず、将来も周辺環境が維持される地方中核都市などで安価な優良物件を所有することも選択肢 [1] 50歳を超えたらヤバい! 高齢者は家を借りられない|家余り1000万戸時代の、賃貸派の末路

賃貸経営リスク評価書:高齢化社会における構造的課題とオーナーの意思決定指針

1. 供給過剰神話の解体:統計上の空き家と「貸せる家」の乖離

「空き家が増えているから、将来は高齢者でも容易に家を借りられる」という言説は、統計の表面だけをなぞった致命的な誤認である。

総務省「2023年住宅・土地統計調査」によれば、国内の空き家数は約900万2,000戸、空き家率は13.8%と過去最大を更新した。しかし、経営者が直視すべきは総数ではなく、その内訳である。特に注目すべきは、賃貸・売却用でもない「その他(放置)」の空き家が約385万6,000戸に達し、全体の4割以上を占めている点だ。

これらは、物理的な構造物として存在していても、生活の拠点としては機能しない「死んだ在庫」である。人口減少が進む地方や郊外において、インフラ(医療・商業・交通)が縮小したエリアの家は、もはや住宅ではない。不動産戦略の観点から言えば、供給量が増大しているのは「誰も住みたくない場所」だけであり、市場が求めている「住める空間」は依然として限定的である。供給過剰という言葉に惑わされ、借り手市場が到来すると考えるのは、��実務を知らぬ者の空論に過ぎない。

2. 経済的合理性に基づく「貸さない」選択:修繕コストと収益性の逆転

物件オーナーが空室を市場に出さないのは、怠慢ではなく「合理的リスクヘッジ」の結果である。

老朽化した物件を賃貸可能な状態にするには、耐震、配管、雨漏り等の修繕に数百万円から一千万円単位の投資を要する。一方で、想定される賃料が5〜6万円程度であれば、投資回収は絶望的だ。さらに、日本の借地借家法は借り手を過剰に保護する「ホテル・カリフォルニア」状態を生み出している。一度入居させれば、オーナーが物件を解体したくても、立ち退きを求めることは法的に極めて困難になる。

ここで重要なのが、「空き家は放置している間だけ安全な存在になる」という逆転現象である。

- 貸し出すリスク: 管理責任の発生、設備修繕の義務、入居者トラブル、法的拘束。

- 放置するリスク: 固定資産税等の維持費。

オーナーにとっては、家賃収入を得るよりも、空室のまま放置してリスクを封じ込める方が、経営上の損失期待値を低く抑えられるのだ。この構造的な供給阻害が、空き家大国でありながら「貸し手不在」を招く元凶となっている。

3. 高齢者入居に伴う構造的リスク:孤独死と現状回復の困難性

賃貸経営において高齢者の入居が敬遠されるのは、偏見ではなく冷徹な「属性リスク評価」の結果である。プロのオーナーが最も回避したいのは、金銭的損失以上に、経営のコントロールを奪われる「面倒(リスクイベント)」の発生だ。

高齢者属性には、以下の3大リスクが構造的に組み込まれている。

- 事故(孤独死)のリスク: 発見が遅れれば室内損傷は深刻化し、特殊清掃やリフォームによる甚大な損失を招く。

- 揉め事のリスク: 認知機能や健康状態の変化による近隣トラブルへの対応コスト。

- 未回収のリスク: 死亡時の残置物処理費用や現状回復費の負担者不在。

特に孤独死が発生した場合、事故物件化による次期賃料の減額や入居率低下は避けられず、一撃で経営赤字が確定する。若年層との比較において、これら不可避な「生存リスク」を抱える高齢者を排除の論理で弾くことは、管理会社およびオーナーにとっての正解となってしまっている。

4. 機関審査による自動排除:家賃保証会社の審査基準と生存リスク

現代の賃貸経営において、家賃保証会社は事実上のゲートキーパーである。ここでは、オーナーの温情が介在する余地のない「構造的排除」が行われている。

保証会社の審査スコアにおいて、高齢者は以下の要因で機械的に否決される。

- 収入の持続性: 年金のみの収入は、増加の見込みがない「減少局面」と判定される。

- 緊急連絡先の欠如: 身寄りがない、あるいは緊急連絡先自体が高齢者である場合、回収不能リスクが高いと判断される。

たとえオーナーが「貸しても良い」と判断しても、保証会社が否決すれば契約は成立しない。このシステム上の欠陥により、物件は余っているのに高齢者は借りられないという不条理な現実が常態化している。

5. 賃貸市場の二極化と「住めない空間」の増大

今後の住宅市場は、利便性の高い「住める場所」と、放置された「単なる空間」へと残酷に二極化する。

都市部や駅近物件では審査がさらに先鋭化し、リスクの低い層だけが選別される。一方で、将来的に「借り放題」になる地域も存在するが、その正体は行政がインフラ維持を放棄し、治安が悪化した「スラム化エリア」である。そこには医療も交通も、人間らしい生活を支える基盤も存在しない。

日本は今後、「家を処理できない国」へと変貌する。老朽化した膨大な空き家を解体・再生する資金は行政にも所有者にもなく、ただ物理的に崩壊を待つだけの「住めない空間」が堆積していく。増え続ける空き家はセーフティネットではなく、社会の沈殿物でしかなくなる。

6. 結論:持続可能な賃貸経営と個人が備えるべき「住居インフラ」の視点

本報告書の結論は、不都合な真実を突きつけている。「日本は家が余る国になるが、あなたが安心して住める場所は余らない」ということだ。

物件オーナーへの提言: 利回りという幻想を捨て、周辺インフラ(医療・交通・災害耐性)の維持可能性を冷徹に見極めた物件管理へシフトせよ。リスクヘッジこそが、高齢化社会における唯一の生存戦略である。

個人への提言: 住宅を「資産・投資」として捉えるフェーズは終わった。これからは、死ぬまで安全を確保するための「生存インフラ」として住居を捉え直すべきだ。都心に固執せずとも、地方の拠点都市など、将来にわたって周辺環境が維持されるエリアで「死ぬまで住める拠点」を早期に、かつ確実に確保することが、最大のリスクマネジメントとなる。

「家が余るから将来は安心」という感情的な楽観論を排除し、合理的な意思決定を行う者だけが、この「住宅処理不能社会」を生き抜くことができる。

住宅余剰社会における「二極化」の深層:統計上の空き家と「住めない空間」の剥離

1. 住宅統計の「不都合な真実」:900万戸超の空き家が示す実態

「家が余っているから、将来は安く容易に住居を確保できる」という予測は、統計データの表面的な解釈に基づいた致命的な誤解である。住宅余剰という甘い幻想は、個人の居住戦略を狂わ�せる「毒」でしかない。

データの構造的分析:過去最大を更新する空き家の「質」

総務省の「2023年住宅・土地統計調査」によれば、日本の空き家数は900万2,000戸、空き家率は13.8%と過去最大を記録した。しかし、この数字を供給余力と捉えるのは素人の短絡思考だ。空き家の4割以上にあたる385万6,000戸は「使われていない空き家(放置空き家)」であり、賃貸にも売却にも出されていない。これらは市場から隔離された「死んだ不動産」である。

「家を処理できない国」への転落

本質的な問題は、日本が「家が余っている国」ではなく、「家を処理できない国」へと変質したことにある。相続の未整理、高額な解体費用、そして法的な停滞により、これら数百万戸の住宅は資産ではなく「負債」として幽霊のように存在し続けている。全国平均の空き家率というマクロ指標は、特定の「生活圏」で生きる個人にとっては無意味なノイズに過ぎない。

結論: 統計上の供給過剰は「借り手市場」を意味しない。むしろ、住宅セーフティネットとして機能すべき安価な優良物件が、構造的な欠陥により市場から蒸発しているのである。

2. 矢主(オーナー)の経済合理性と「貸せない物件」の発生

不動産経営はボランティアではない。物理的な空間が存在しても、オーナーが「貸さない」という選択をするのは、それがビジネスとして最も合理的な判断だからだ。

修繕コストと収益性のデッドライン

老朽化した物件を賃貸市場に戻すには、耐震改修やインフラ刷新に500万〜1,000万円単位の投資が必要となる。一方で、地方や郊外で得られる家賃が月額5〜6万円に留まるならば、投資回収は不可能だ。この「修繕費が将来の家賃収入を上回る構造的破綻」が、物件を市場から退場させている。

リスク回避としての「放置」という合理性

オーナーにとって、無理に貸し出すことは「管理責任」という時限爆弾を抱えることと同義だ。

- 法的リスク: 普通借家契約下では、一度貸せば立ち退きが困難になり、将来の解体や売却の足かせとなる。

- 実務的リスク: 入居者トラブルや建物の瑕疵に対する無限の責任。 固定資産税を払い続けてでも、「空室のまま放置する」ほうが、賃貸運営に伴うリスクを負うよりもリスクマネジメントとして正解という逆転現象が起きている。

3. 「高齢者拒絶」の構造的背景:賃貸市場における属性リスク

高齢化社会において需要が増すはずの高齢者が、賃貸市場から体系的に排除されている事実��は、人格の問題ではなく「リスク評価」の結果である。

貸主が回避する「3大リスク」の正体

物件オーナーが注視するのは、「事故(孤独死)」「揉め事」「未回収」の3点のみである。特に孤独死は、発見の遅れによる室内損傷、多額の原状回復コスト、そして次期リーシングへの致命的なダメージをもたらす。オーナーにとって、高齢者への賃貸は「一撃で経営が破綻するイベント」を待つギャンブルに等しい。

保証審査という「ブラックボックス」の壁

現代の賃貸契約における真の門番は、家賃保証会社である。ここでは、オーナーが貸す意思を示しても、「保証会社が機械的にNGを出す」という事態が頻発している。 年金のみの収入、緊急連絡先の不在、あるいは連絡先も高齢者であるといった属性は、アルゴリズムによって冷徹に排除される。「家は余っているが、高齢者が借りられる家は枯渇している」というミスマッチは、もはや個人の努力で解決できる段階を超えている。

4. 市場の二極化:生き残る「インフラ」と死にゆく「空間」

日本の住宅市場は「一律の価値下落」ではなく、極端な価値の分断、すなわち「二極化」の最終局面に突入している。

「住めない空間」のスラム化という末路

インフラが縮小し、治安��が維持できなくなった地域では、家賃が異常に安い「仮放題」の状態が発生する。しかし、それは医療、商業、交通といった生存に必要なインフラが消失したことの対価である。安価な家賃という「罠」に惹かれた先にあるのは、生活の質が崩壊したスラム化である。

勝ち残る物件への需要集中

一方で、以下の条件を備えた物件は「生存のためのインフラ」として需要が集中し、入居審査はより苛烈な「オークション状態」となる。

- 都市部・駅至近、新耐震基準適合、高度に維持された管理体制。 こうした優良物件と、誰も処理できず放置された「住めない空間」への分断は、行政の介入でも食い止められない不可逆的な流れである。

5. 提言:将来を見据えた「居住戦略」の再構築

住宅余剰社会という幻想を捨て、個人は老後に備えて「住まいのポートフォリオ」を再定義しなければならない。住宅は投資対象ではなく、「死ぬまで自立して生きるための生活インフラ」である。

戦略的拠点としての地域選定

都心の不動産価格が高騰し、熾烈な奪い合いとなっている今、必ずしも都心に固執する必要はない。戦略的代替案として検討すべきは、「県庁所在地」や「利便性の高い地方中核都市」である。 これらのエリアには、数百万〜1,000万円程度で�確保でき、かつ将来にわたって医療・商業インフラが維持される物件が依然として存在する。資産価値の増大を狙うのではなく、インフラ維持が確約された場所を確保することが、真のリスクヘッジとなる。

所有と賃貸を超えた「生存権」の確保

「所有か賃貸か」という形式的な議論は無意味だ。重要なのは、社会が縮小する中で、自分が必要とするインフラが維持される場所に拠点を確保しているかどうかである。70歳を過ぎてから「インフラの消滅」や「審査落ち」に直面しても、打てる手は限られている。

最終結論

「家は余るが、あなたが安心して住める場所は余らない。」 この冷酷な現実から目を背ける者は、将来、住居という基本インフラを喪失し、自律的な生活を維持できなくなる。今すぐ、資産性ではなく「生存可能性」を軸とした居住戦略へ舵を切るべきである。

情報源

動画(15:39)

50歳を超えたらヤバい! 高齢者は家を借りられない|家余り1000万戸時代の、賃貸派の末路

https://www.youtube.com/watch?v=1P0q9ySJ1cs

2026/03/12

(2026-03-14)