RYU : 20億円の遺産を捨てた理由 : 相続の罠と富を継承する帝王学

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

RYU も相続がらみで最近話題になった事例を題材として「帝王学」を語っている。帝王学という言葉で RYU が何を意味しているのか、それがよくわかる動画。

RYU は「馬鹿じゃねぇの…w」の代りに「本当にお疲れ様です」というフレーズをよく使う。この動画でもたとえば…

Me: この話者は時に「本当にお疲れ様です」といった皮肉を述べていますが、それはどういった事柄を皮肉ったものですか?

AI (NotebookLM):

話者が「本当にお疲れ様です」と皮肉を述べているのは、主に以下の2つの事柄に対してです。

1. 「ゲームのルール」を知らない小金持ちの努力が、結局は国に回収・分解されてしまうという徒労

ルールを知らない小金持ちが一生懸命資産を築いても、日本においては「相続税で削られる」「分割で小さくなる」「維持できずに売却する」という過程を繰り返すため、3代で資産が消滅するのが必然となっています。話者はこれを、一部の特権階層以外が世代を超えて資本を維持できないようにするための「国家設計」であると指摘しています。ルール(帝王学)を知らないために、最終的には国に資産を分解されてしまう人々に対して、「3代で消えるのは必然、本当にお疲れ様です」と皮肉っています。

2. 世界の構造を知ろうとせず、表層的な情報や娯楽に振り回されて一生を終える大衆のあり方

世の中の99%以上の人々は、少し手を伸ばせば届くはずの「基本的なゲームのルール(帝王学や資産防衛の構造など)」を知ろうとする発想すら持たず、ラットレースを続けたまま死んでいきます。話者は、本質を知ろうとしないまま、日々の表層的��なニュースや芸能、スポーツに興味を惹かれ、SNS上の著名人が世界の全てだと思い込んで右往左往している大衆の生き方に対して、「ひたすら合点です、本当にお疲れ様ですとしか言えない」と呆れを込めて述べています。

総じてこの表現は、国家の設計や資本主義の「本当のルール(帝王学)」を学ぼうとせず、無自覚に搾取されたり、本質的ではない無意味な競争や情報に労力を費やしたりしている人々の生き方を皮肉ったものだと言えます。

Me: この「本当にお疲れ様です」と同様の趣旨でもっと露骨に「バカじゃないの」と言っていたところがあったかと思いますが、それはどういった文脈でしたか?

AI:

話者が「バカじゃねえの」と露骨に言い放っていたのは、「子供に対して完璧な相続税対策を行い、物理的な資産(お金や不動産など)だけを残そうとする行為」を批判する文脈です。

話者は、本当の資産とはお金や株などの「状態」ではなく、すべてを失っても何度でも復活できる力や世界の構造を理解する「帝王学(ルールや設計図)」であると主張しています。

それにもかかわらず、親が下手に完璧な相続税対策を行って資産だけを無傷で残してしまうと、受け継いだ側は「富とは何か」という根本的なことを勘違いしてしまううえに、親族間で遺産を巡って仲が悪くなるという事態を招きがちです。

話者は、本質である「帝王学」を教えないまま資産だけを残し、結果として子供を勘違いさせたり一族の争いを生んでしまうような行為の愚かさに対して、「バカじゃねえの」と痛烈に述べているのです。真に受け継がせるべきものは資産そのものではなく、帝王学に尽きると強調しています。

このように RYU は

- 国家や資本主義のルール(帝王学)を教えないまま資産だけを残し、結果として子供を勘違いさせたり一族の争いを生んでしまうような行為の愚かさに対して、「バカじゃねえの」と痛烈に述べている

が、本当の問題は三つある。一つは

- 本当の資産とはお金や株などの「状態」ではなく、すべてを失っても何度でも復活できる力や世界の構造を理解する「帝王学(ルールや設計図)」

は親から教えられたからと言って身に付くものではないこと。いわば、音楽の才能と同じで

- 一定レベル以上の資質がないと、どれほど幼い頃から教育を受けても世間では通用せず 趣味/遊び/教養 で終わる

つまり、世間で通用する「本物の才覚」は教育では身につかない。一代で財を成した親を凌駕する二代目、三代目の実例が殆ないのがその証拠。

二つ目は、

- すべてを失っても何度でも復活できる力や世界の構造を理解する「帝王学(ルールや設計図)」

という「帝王学」なるものは、たぶん RYU の幻想(or 過大評価)。仮にこの帝王学を知悉した RYU が 100人いたとして、彼らのうち、「すべてを失っても何度でも復活できる」のはよくて 2~3割ではないか。つまり、7~8割は復活できないと予想する。理由は個人の才覚(or その才覚を言語化した「帝王学」)より、運が大きく左右するから。

三つ目。

-

帝王学を教えられる側である当の子供は、生理的と言えるレベルで「帝王学を嫌い」、受け入れず反発し、己の個性や自由を求める。

-

子供はやがて成長し、世間を知ることで渋々、帝王学を受け入れるが、RYU のようなレベルで心底から受け入れることはまずない。常に後ろめたさとその反面としての傲慢が付き纏う。

それゆえ、

- 本質である「帝王学」を教えないまま資産だけを残し、結果として子供を勘違いさせたり一族の争いを生んでしまう

のではなく、

- 帝王学を教えても身につかないと知悉しているので、一応教えはするがそれでは頼りなく、

せめて

- 資産だけは確実に残す

が、

- 結果として子供を勘違いさせたり一族の争いを生んでしまう

ことになる。

長々と述べたが、要約する。

- RYU は彼自身が構築した「帝王学」に最高レベルの値付けをし、絶対的な信頼を寄せている

が、

- それは RYU が RYU だから成立する話。RYU ならぬ他人には成立しない

- それゆえ、RYU の処方箋(帝王学)どおりに他人が真似ても再現性は低い

つまり、RYU の言説は書店に溢れる「ビジネス/人生 指南書」と同じように「使えない処世術」的に消費される運命にあり、RYU (or RYU 的素質をもった人間)以外には実践できない。

…以上のようにさんざんケチを付けたが、これだけ長文の文章を書く気にさせる RYU という人物はやはり稀な存在。

以下、情報源を NotebookLM で整理した内容。

要旨

日本の相続税制は主要国の中でも極めて高い税率に設定されており、多額の遺産はむしろ資産を解体させるリスクを孕んでいます。国家は格差是正を名目に掲げつつ、実際には最も効率的な徴税システムとして相続を利用しており、対策を持たない中間層の富を削り取っています。

一方で、真の富裕層は不動産評価の歪みや法人化、あるいは海外の信託などを駆使して、個人から資産を切り離すことで構造的に富を守っています。

結局のところ、物理的な金銭を残すことよりも、世界の仕組みを理解する帝王学こそが次世代に引き継ぐべき真の資産であると強調されています。知識という設計図さえあれば、たとえ財産を失ったとしても何度でも再起することが可能だからです。

このように、本書は目に見える資産に執着するのではなく、ゲームのルールを把握することの重要性を説いています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 日本における資産継承の構造と「帝王学」の重要性:相続の罠を回避する戦略的視点

- 資産承継と相続税対策の比較表

- 資産承継戦略白書:構造的承継による資産防衛の論理

- 事業構造化分析レポート:個人の資産から永続的な「構造」への転換戦略

- 相続の真実:国家の「資産解体装置」から富を守るための帝王学入門

- 帝王学・基本概念ノート:富を生み出す「見えない設計図」の正体

- 情報源

@@ no search index stop

日本における資産継承の構造と「帝王学」の重要性:相続の罠を回避する戦略的視点

エグゼクティブ・サマリー

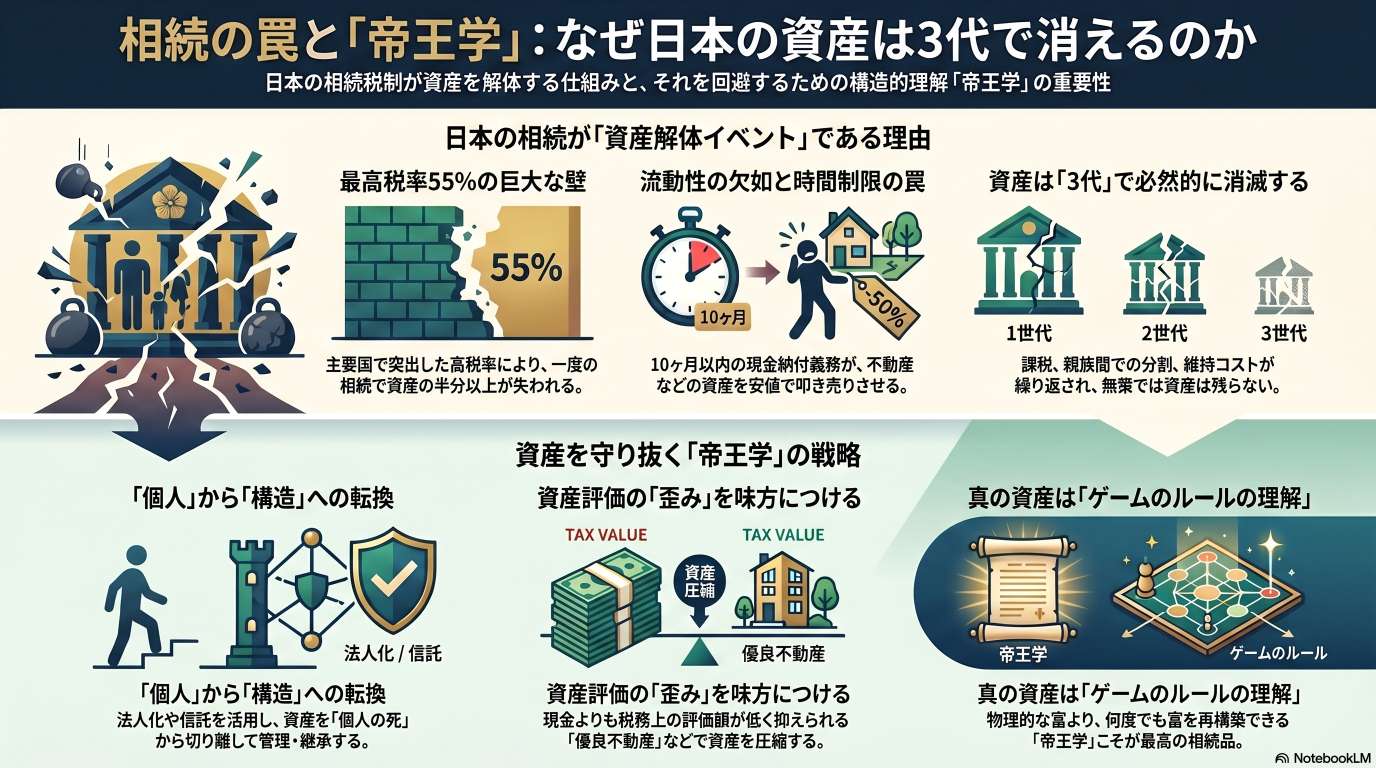

日本における相続は、単なる「棚ぼた的なボーナス」ではなく、国家による「資産の解体イベント」としての側面を持っている。主要国の中でも突出して高い最高税率55%の相続税、および10ヶ月以内という厳格な現金納付期限は、資産の流動性を奪い、数世代にわたる資本の蓄積を困難にさせている。

本報告書では、相続が「権利と義務のセット」であり、場合によっては相続放棄が合理的な選択肢となり得る実態を明らかにする。また、資産を維持し続ける富裕層が実践している「評価の歪み」の利用や「法人化」などの具体的な回避策を分析し、最終的に最も価値のある継承財産は物理的な資産ではなく、世界の構造を理解し再構築する力、すなわち「帝王学」であることを導き出す。

1. 日本における相続の構造的リスク

日本の税制と社会構造において、相続は個人や家族の資産を毀損させる重大なリスクを内包している。

1.1 相続税という「資産解体」のメカニズム

- 極めて高い税率: 最高税率は55%に達し、多額の資産がある場合、その半分以上が国家によって回収される。

- 流動性の欠如: 相続税は原則として「現金」で納付しなければならない。不動産、株式、事業資産など、すぐには現金化できない資産に対しても課税される。

- 時間制限による損失: 死亡を知った翌日から10ヶ月以内に申告・納付を行う必要があるため、資産を市場価格で売却する余裕がなく、安値で叩かれる「足元を見られる」事態を招きやすい。

1.2 「負の資産」の強制承継

相続はプラスの資産だけでなく、負債や維持コストもセットで引き継ぐことを意味する。

- 維持コストの負担: 価値の低いリゾートマンション(負動産)のように、売却困難でありながら固定資産税や管理費だけが発生し続ける物件も強制的に引き継がれる。

- 事業リスク: 事業を承継する場合、従業員への責任や借入金、市場リスクも同時に引き継ぐことになり、相続人の人生を圧迫する要因となる。

2. 国家の視点と社会統治の論理

なぜ国家がこれほどまでに厳しい相続税を課��すのか、その本質的な理由は「格差是正」という大義名分の裏側に存在する。

2.1 確実な調税装置としての機能

- 生存中の資産(銀行預金など)への課税は困難だが、相続の瞬間は一撃で多額の税を徴収できる「最も効率的な回収イベント」である。

- 国家にとって、相続税は世代を超えた資本の固定化を防ぎ、国民が自立して支配を逃れることを防ぐ統治上のツールとなっている。

2.2 階層の固定化と中間層の剥落

- 真の超富裕層は高度なスキームを駆使して課税を回避する手段を持っているが、それを持たない中間層やプチ富裕層こそが最も激しく資産を削られる。

- 結果として、日本は世襲的な資本が維持されにくい構造となっており、これが社会の安定に寄与している側面もある。

3. 資産を維持するための戦略的アプローチ

資産を残すことに成功している層は、ゲームのルールを理解し、以下の手法を駆使している。

3.1 日本国内における主な手法

手法 内容と効果 不動産の活用 実勢価格(時価)と税務上の「評価額」の差を利用。有料立地の物件ほど資産圧縮効果が高い。 法人化 資産を個人から切り離し、法人格で所有。個人の死によって組織が解体されるのを防ぎ、構造を継承する。 �生前贈与(時間操作) 教育資金や住宅資金などの特例を活用し、死の瞬間に集中する課税を時間軸で分散させる。 非課税領域の利用 宗教法人などの課税外領域、あるいは国家が意図的に残した例外的な支配構造を活用する。 3.2 グローバル富裕層の高度な戦術

超富裕層は国家の枠組みを超えた設計を行っている。

- 財団と信託: 資産の「所有」と「便益」を分離し、個人資産から切り離すことで相続の土俵そのものから降りる。

- ファミリーオフィス: 一族の資産管理、投資、法務を統合した機関を設立し、数百年単位で資産を膨らませる構造を構築する。

- 租税回避地の選択: 相続税のない国や低税率の国を居住地として選ぶ。

4. 結論:真に継承すべき「帝王学」

本分析を通じて導き出される結論は、形ある資産(現金、不動産、株)の継承には限界があり、それ自体が人を縛り、壊す可能性があるということである。

4.1 資産とは「状態」に過ぎない

「金持ちは三代で没落する」と言われるのは、課税、分割、維持不能による売却という構造的要因に加え、継承者の「無能」や「教育不足」が原因とされる。しかし、本質的には物理的な資産そのものを守ろうとすること自体が誤りである。

4.2 究極の資産としての「設計図」

真に受け継ぐべきものは、以下の要素を含む「帝王�学(世界の構造理解)」である。

- ゲームのルールの理解: 国家の設計、経営、統治の手法を把握し、どの領域でどう立ち回るべきかを知る力。

- 再構築する能力: 物理的な資産がゼロになっても、自らの想像力と創造力で何度でも富を再生産できる精神性と知識。

- 構造の継承: 資産という「点」ではなく、それを管理・増幅させる「構造(システム)」を次世代に渡す。

資産家や次世代のリーダーが残すべきは、愛や正義、あるいは単なる金銭ではなく、世界を俯瞰し、自らの手で人生というゲームを設計するための「手触り感のある設計図」である。

資産承継と相続税対策の比較表

手法・概念 対象者・階層 主なメリット/特徴 リスク・課題 本質的な目的 (推測) 日本国内の不動産活用 (評価の歪み) 中間層〜プチ富裕層 時価と評価額(路線価等)の差を利用した資産圧縮。特に都心の優良立地ほど圧縮効果が高い。 リゾート地や地方物件は逆に負債化(負動産)するリスク。タワマン節税のような規制強化。 「評価が歪む資産」を選択し、国家の課税網から実質的な価値を隠匿・保全する。 法人化・ホールディングス化 プチ富裕層〜超富裕層 資産を「個人」から切り離し、死による課税を回避。役員報酬や株式移��転等による世代間設計。 維持コスト、BS(貸借対照表)を常に整え続ける実務的な負担。 「個人」ではなく「構造」を相続させることで、世代を超えた資本の固定化と永続性を図る。 財団・信託 (グローバル) 超富裕層 (数兆円規模) 名義と利益を受ける権利の分離。資産を相続対象から完全に消し去る。 高度な設計ミスによる法的リスク、莫大なスキーム構築コスト。 資産を個人から完全に切り離し、金融システムのルール外に「独自の正域」を構築する。 国家の選択 (タックスヘイブン) 超富裕層 相続税のない国や低税率国への移転。ルールそのものを自分に有利な国へ変える。 居住実態の証明、国際的な租税回避規制の強化。 国家による搾取(調税装置)から逃れ、資産保護の強いルール下で一族を管理する。 宗教法人の活用 超富裕層 (上級者) 宗教活動に関する収入が非課税となる「非課税の器」。国家が介入しにくい聖域。 実態の伴わない運用に対する社会的・法的批判、公道性・公益性の維持。 国家が課税できない「例外領域」を保有し、完全支配から脱却する。 帝王学の伝承 (苦電) 全階層 (特に存続を願う家系) 物理的資産が消えても再構築できる能力。ゲームのルール(世界の構造)の理解。 家庭内教育の欠如による没落(3代で資産が消える構造)。 物理的な「金」という幻想を超え、生存戦略としての「設計図」を継承し、階層を固定化する。 [1] 相続で金は残らない|日本は資産が消える国

資産承継戦略白書:構造的承継による資産防衛の論理

1. 日本における資産承継の現状と「資産解体」のメカニズム

日本の相続税制の本質は、単なる財源確保の手段ではない。それは、世代を超えた資本の固定化を人為的に寸断し、社会の流動性を強制的に担保するための「国家による資産解体イベント」である。この冷徹な統治構造を理解せず、無策のまま「死」を迎えることは、長年築き上げた一族の資本を国家へ無条件に返上することを意味する。

「20億円の相続放棄」から読み解く戦略的撤退

近年報じられた、大物芸能人の後継者による「20億円の相続放棄」という選択は、大衆の目には不可解な損失と映った。しかし、資本の論理に精通した者の視点に立てば、これは「権利と義務の強制移転」という罠を回避するための極めて合理的な戦略的撤退である。

相続とは、輝かしい富の承継であると同時に、負債、未払税金、そして維持コ��ストという「義務」の包括的な承継でもある。

- 義務の強制継承: 優良資産のみを抽出して受け取ることは許されない。価値が毀損した「負動産(リゾートマンション等)」や、収益性の低い不安定な事業もセットで引き継がねばならない。

- 負債の連鎖: 維持管理費や固定資産税を垂れ流すだけの物件、あるいは巨額の借入金を抱えた事業を「裸の個人」が引き継ぐことは、一族の破滅を招く。20億円の資産が「20億円分の問題」へと反転するリスクを予見した時、放棄という選択は知的な防衛策となる。

国家による「資産回収装置」としての税制

最高税率55%という数字は、国家が民間資本を半分以上吸収するという宣戦布告である。この収奪を完成させるのが、以下の二つの装置である。

- 現金納付の原則: 資産の形態が不動産や株式であっても、納税は現金でなければならない。

- 10ヶ月という時間制限: この極めて短い猶予が、「国家が仕掛ける叩き売り(Fire Sale)」を誘発する。

市場は「納税のために売らねばならない人間」の足元を見る。時間的余裕を奪われた相続人は、適正価格を大幅に下回る価格での流動化を強いられ、資産規模は税率以上に劇的に毀損する。

「三代で没落する」必然の構造

「三代で没落する」という現象は、後継者の無能ゆえではなく、以下の論理的な解体プロセスが自動的に作動するためである。

- 課税: 55%の直接的収奪。

- 分割: 法定相続分による資本の小口化。

- 流動化: 納税資金捻出のための強制的・不利な売却。

【So What?】 相続税を単なる支出ではなく、国家による「資本の流動化強制」と定義し直すべきである。個人が取るべき防衛策は、小手先の節税ではなく、資産を「死」という生物学的イベントから物理的・法的に切り離す「構造の転換」に他ならない。

2. 構造的承継戦略(国内編):評価の歪みと人格の分離

国内の法域において資産を保全するためには、制度に埋め込まれた「歪み」を武器とし、資産の所有主体を生物学的な個人から切り離す必要がある。

不動産評価の「歪み」を盾とした資産圧縮

国家は社会の安定(居住権の保護)を名目に、不動産評価額を実勢価格よりも意図的に低く設定している。この「正当な歪み」こそが防衛の鍵となる。

- 社会的安定のための低評価: 山手線内側や福岡天神、仙台駅前といった一等地ほど、実勢価格と評価額の乖離は巨大化する。

- 評価の圧縮: 現金を不動産へと置換することで、資産の「実質的な価値」を維持したまま、課税対象となる「評価上の数字」を劇的に圧縮する。これは一等地の所有者にのみ許された特権的な防衛手段である。

「法人化」による存在論的転換

資産を個人から法人へ移転させることは、承継を「個人の死」という生物学的次元から「組織の継続」という制度的次元へと転換させる存在論的シフト(Ontological Shift)である。

- 組織の永続性: 法人は死なない。ホールディングス化を軸に、株式の多層的移転、役員報酬によるキャッシュフローの最適化、銀行借入れを活用したレバレッジ設計を組み合わせることで、一族は数世代にわたる強固な統治構造を獲得する。

課税外領域の戦略的確保

統治構造を深掘りすれば、国家が意図的に残した「非課税の聖域」が露わになる。

- 宗教法人・公益法人の真実: 宗教法人等が享受する非課税特権は、歴史的な権力構造と密接に結びついている。かつて大手宗教政党が長きにわたり政権与党(ガチ与党)に座していた事実は、「権力は自らに課税しない」という統治の鉄則を示している。

- 聖域の構築: これらの器を活用することは、単なる抜け道ではなく、国家が完全支配を及ぼさない「例外領域」を自らの構造内に取り込む高度な統治術である。

【So What?】 国内戦略の本質は、計算上の節税ではない。国家の支配ロジックが及ばない、あるいは国家が自ら守ろうとする「例外領域」に一族の資産をいかに滑り込ませるかという、帝王学的な構造設計にある。

3. グローバル・アセット・デザイン:正域の構築と永続化

超富裕層は単一国家の主権に隷属しない。彼らは国境を超えた設計により、特定の国家の恣意的な収奪が及ばない「正域」を構築している。

財団(Foundations)による所有権の超越

ビル・ゲイツ氏に代表される世界的符号が実践するのは、資産を「個人の相続対象」から完全に消去する手法である。

- 所有なき支配: 資産を財団に移管し、個人としての所有権を放棄する。しかし、その運営を掌握し続けることで、実質的な支配と享受を継続する。

- 相続概念の無効化: 所有しないがゆえに相続は発生せず、資産は解体イベントから永久に解放される。

信託(Trusts)による名義と利益の分離

信託は、資産の「名義(所有)」と「受益権(利益を享受する権利)」を法的に分断する。

- 持たざる享受: 名義を一族の信託機関に固定し、子孫には受益権のみを継承させる。これにより、大規模な資産移転に伴う課税を回避しつつ、一族の生活基盤を数百年単位で担保する。これは相続の土俵そのものを消滅させる発明である。

ファミリーオフィス:主権的統治機関

投資、税務、法務を統合し、一族を一箇の「法人」、あるいは「独立国家」として機能させるのがファミリーオフィスである。

- 私的法システムの構築: 特定の国家のルールに従属するのではなく、国境を超えた最適解を組み合わせた「私的法システム」あるいは「金融主権」を確立する。

- 情報の不可視化: 金融システムの外側に独自の「正域」を築くことで、一族の資産は外部の目から遮断され、国家による一方的なルール変更(ソブリン・リスク)から守られる。

【So What?】 これらの手法は、単なる「脱税」ではない。既存の��ゲームのルールをメタ認知し、自らのルール(私的国家)を再構築する主権的な行為である。資産を「個人」ではなく「構造」として定義し直すことで、初めて永続性は担保される。

4. 総括:資産承継の核心としての「帝王学」

資産承継の成否を分けるのは、引き継ぐ「富の多寡」ではない。その富を制御し、何度でも再構築できる「設計図」の有無である。

物理的資産から「設計図(帝王学)」の伝承へ

現金、不動産、株式。これらはある瞬間の「状態」に過ぎず、戦争、天災、あるいは国家による収奪によって容易に消失する。 真に引き継ぐべき唯一の資産とは、「世界の構造を理解し、たとえゼロになっても富を再構築できる知能」、すなわち帝王学である。物理的な資産のみを引き継いだ後継者は、構造を維持する力が欠如しているため、いずれ資産という重圧に押し潰され破滅する。

情報の非対称性の克服:99%が知らないゲームのルール

大衆がラットレースに埋没する中、一族が守るべき「ルールの本質」は以下の3点に集約される。

- 国家の捕食性の理解: 相続は国家による「資産回収装置」であり、無策は死を意味するという現実認識。

- 構造的保有の徹底: 資産を「裸の個人」で持たず、法人、信託、財団といった「器」で捉える思考。

- 時間の操作: 10ヶ月という国家の制約に縛ら�れず、数十年、数百年単位で移転と増殖を設計する時間軸の確保。

結論:資産承継とは「世界の構造理解」の伝承である

資産家が残すべきは「金」ではない。次世代がプレイヤーとして立ち回るための「生存戦略の設計図」である。いわゆる「親ガチャ」の本質とは、銀行口座の残高ではなく、親がこの「構造的知性」を持ち、それを次世代に伝承できるかどうかにかかっている。

資産は時に人を縛り、壊し、追い詰める。しかし、国家、経営、統治、資本の論理を統合した「設計図」さえあれば、それは一族の繁栄を約束する最強の武器となる。この「構造の理解」という唯一奪われない宝物こそが、多世代にわたる一族の永続性を支える真の礎である。

事業構造化分析レポート:個人の資産から永続的な「構造」への転換戦略

1. 日本における相続の構造的本質:資産解体装置としての国家

先日、ある大物芸能人の子息が20億円もの相続を放棄した可能性が報じられた。大衆は「もったいない」と口を揃えるが、これこそが日本の相続構造の本質を射抜いた合理的な判断である可能性を看過してはならない。彼が拒絶したのは「20億円の富」ではなく、「20億円分の未処理の問題」だったのではないか。

日本の相続税制は、単なる財源確保の枠組みを超え、国家による「私有財産の解体と再分配」を目的とした精巧な装置として機能している。

「流動性の欠如」と「10ヶ月という時間制限」:資産の叩き売りイベント

最高税率55%という数字の真の恐怖は、その「徴収形式」と「期限」にある。

- 10ヶ月の死神: 死亡を知った翌日から10ヶ月という極めて短い納付期限は、資産家を「売らなければならない人間」へと突き落とす。市場は血の匂いを嗅ぎつけ、足元を見て安値で叩く。

- 流動性の罠: 相続税は原則「現金納付」である。不動産や非上場株式といった、実体はあるが流動性の低い資産を抱える中間層やプチ富裕層にとって、相続は「棚ぼたのボーナス」などではない。現金化のために先祖伝来の土地や事業をバラバラに切り売りする、文字通りの「資産解体イベント」なのである。

国家による効率的な資産回収の論理

国家が「社会の固定化を防ぐ」という大義名分を掲げ、私有財産を削り取る論理は以下の通りである。

- 権利と義務の強制移転: 相続はプラスの財産だけでなく、負債、維持コスト、管理責任をセットで引き継ぐ「責任の強制移転」である。10万円でも�売れないリゾートマンション(負動産)や、不安定な事業債務を引き継ぐことは、次世代を戦場へ送り出すに等しい。

- 捕捉の確実性: 生前の所得は分散できても、「死」というイベントは一撃で課税対象を確定させる。国家経営にとって、これほど効率的かつ確実な徴収装置はない。

- 統治の安定: 3代で資産を没落させることで、国民の大多数を「労働者階級」または「中間層」に留め置く。これは、支配できない自立した資本家層の増殖を防ぐための、高度な国家設計である。

国家が個人の資産を削り取る論理を理解したならば、次になぜ一部の超富裕層だけがこの「解体」を免れ、数世代にわたって君臨し続けているのか、その構造的差異を詳述する。

2. 「資産」から「構造」へのパラダイムシフト:永続的資本経営の定義

個人が資産を「所有」する形態は、生物学的な死という限界に直面した瞬間、あまりに脆弱である。知識階層はこの「所有」を捨て、資産を「構造(法人等)」へと転換することで、時間の制約を超越する。

「資産の解体」対「構造の継続」

個人は死ぬが、法人は存続する。この別人格の活用こそが、永続的資本経営の基盤である。

比較項目 個人の資産所有�(相続) 法人等による構造化(継承) 存続主体 個人の生命(有限) 法人人格(無限・継続) リスクの所在 10ヶ月の流動性の罠(解体イベント) キャッシュフローによる長期的制御 課税の性質 「死」による一括課税(最大55%) 役員報酬・株式移転等による意図的分散 管理の論理 権利と義務の「混在」 所有と経営の「分離」 生存戦略 分割と縮小(3代で没落) ホールディングス化による資本の集約 ホールディングス化:構造を相続する生存戦略

現代の資本継承において、資産を直接個人が持つことは「無防備」と同義である。資産をホールディングス(持株会社)という「器」に閉じ込め、個人はその支配権(統治)のみを継承する。これにより、資産は相続という土俵から物理的に隔離され、資本の再投資と増殖を止めることなく次世代へ引き継ぐことが可能となる。

構造化の重要性を定義したところで、次はその構造の内部で、具体的にどのような実務的「歪み」や「領域」を活用すべきかという技術論へ移行する。

3. 国内における資本防衛の技術:評価の歪みと課税外領域の活用�

日本の税制は一見厳格だが、その内側には「社会の安定」という建前が生んだ巨大な評価の歪みが存在する。これを知略として活用することが、知識階層のたしなみである。

戦略的アセットとしての評価乖離

- 有料不動産による「時価」の圧縮: 山手線の内側、福岡の天神、仙台駅前。これらの一等地は、実際の取引価格に対し、行政の定める評価額(路線価等)が極端に低く設定されている。なぜ国家はこの歪みを放置するのか。全相続人に時価ベースで課税すれば、住居を追われる国民が続出し、社会不安(暴動)を招くからである。国家が「社会の安寧」のために残したこの「控えめな評価」という隙間に、資本を逃がすのが王道である。

- 法人化によるバランスシートの統治: 法人の資産評価は、個人のそれよりも制御の余地が大きい。不動産や事業用資産を法人に集約し、適切に借入金を組み合わせることで、相続時の純資産価額を意図的に圧縮する。国家もまた、有料法人の継続は雇用や税収の観点から望ましいと考えており、ここには暗黙の共犯関係が存在する。

宗教法人:国家が意図的に残した「正域(サンクチュアリ)」

宗教法人は、国家がその支配権を完全には及ぼさない「課税外領域」である。

- 政治的永続性: 政治と宗教は古今東西、密接不可分である。政権与党が自らの支持基盤に課税の斧を振るうことは論理的にあり得ない。

- 文明論的意義: 宗教法人は、国家のルール外に存在する「非課税の器」として機能する。この領域を確保することは、国家というシステムに対する一つの「例外領域」を保持する行為に他ならない。

国内の制度的隙間を突く手法から、さらに視点を広げ、国境や時間を操作する高度なグローバル戦略について解説する。

4. 時間軸の操作とグローバル構造:個人を超越するスキーム

真のストラテジストは、相続を「死」という一点のイベントとして捉えない。彼らは「時間」と「空間」を操作し、資産を課税の射程圏外へと消失させる。

「時間操作(Jikan Sōsa)」としての生前移転

教育資金や住宅資金の贈与を「親心」と解釈するのは凡俗の視点である。帝王学の視点では、これは死の瞬間に集中する課税圧力を数十年にわたって分散・解体する「時間操作」の技術である。ベルトコンベアの上を走るだけの一般層が気づかぬうちに、構造を知る家系は静かに、かつ確実に資産の重心を移動させている。

グローバルな「正域」の設計

世界の超富裕層(不合)は、もはや一つの国家のルールには縛られない。

- 財団(Foundation): 資産を「所有者なき器」へ移転する。個人から切り離された資産は、相続という概念そのものから解放され、永久に一族の目的のために機能し続ける。

- 信託(Trust): 「名義(所有権)」と「利益(享受権)」を法的に分離する。法的には何も持っていないが、実質的には全てを享受できる状態を作ることで�、相続の土俵そのものを消滅させる。

- カントリー・セレクション: 相続税のない国、あるいは資産保護に特化したタックスヘイブンを選択し、ルールそのものを自らの都合に合わせて書き換える。

- ファミリーオフィス: 投資、税務、法務を統合した「一族専用の統治機関」を構築する。これはもはや、金融システムのルール外に自らの「小国家」を建国する行為である。

物理的な手法を網羅した最後に、これら全ての設計図を司る最も根源的な資産について結論づける。

5. 知識階層の最終生存戦略:真の資産としての「帝王学」

金、不動産、株。これらは戦争、内戦、あるいは制度の一変で容易に霧散する「状態」に過ぎない。これに対し、いかなる焦土においても構造を再設計し、資本を再構築できる「知恵」こそが唯一無二の資産である。

「資産を残すことは愛ではない」

無設計な資産の継承は、遺族を過酷な税務の戦場へ送り込み、親族間の醜い争い(精神的崩壊)を招くだけの「呪い」となる。

- 消える人: 「状態」としての資産を積み上げる。個人所有に固執し、死の瞬間に国家という解体装置に身を委ねる。

- 残る人: 資産を「構造」へと昇華させる。ルールを熟知し、制度の歪みや例外領域を活用して「設計図」を描く。

結論:継承すべきは「設計図」である

次世代に継承すべき真の宝物は、目に見える富ではなく、世界の構造を理解し、その設計図を描き出す能力、すなわち「帝王学」である。本レポートで示した構造の理解そのものが、読者にとっての帝王学の一部であり、ラットレースを脱するための羅針盤となるはずだ。

資産は時に人を縛り、人を壊す。しかし、構造を支配する者は、たとえ物理的な資産がゼロになろうとも、何度でも資本を再構築し、人生というゲームを謳歌することができる。知的人種が取るべき唯一の行動は、単なる資産の蓄積ではなく、永続的な資本経営の「設計者」へと転換することに他ならない。

相続の真実:国家の「資産解体装置」から富を守るための帝王学入門

1. はじめに:相続は「棚ぼたのボーナス」ではない

多くの人は、相続を「親が築いた財産がそのまま手に入るラッキーなイベント」だと考えています。しかし、その認識こそが没落への第一歩です。相続の実態は、人生の「チート(最強のニューゲーム)」などではなく、国家によって周到に設計された「資産の解体イベント」、すなわち「国家による収穫(ザ・ハーベスト)」なのです。

まずは、世間一般の甘い幻想と、直視すべき残酷な現実の対比から、あなたのパラダイムをシフトさせましょう。

項目 一般的な認識(幻想) 残酷な現実(実態) 本質 働かずに手に入る「臨時ボーナス」 権利と義務がセットの「責任の強制移転」 国家の関与 公平な手続きのサポート 最も効率的な「資産の回収と解体」 価値の変化 額面通りの資産が手に入る 納税と売却により価値が「蒸発」する 難易度 もらうだけの簡単なイベント 10ヶ月という極限の「流動化レース」 次の章では、なぜあなたの資産が相続の瞬間に「国家の装置」によって解体されるのか、その容赦ない仕組みについて解説します。

2. 逃げられない「国家」の徴税装置:10ヶ月の流動化レース

日本の相続税制は、個人の資産を分解し、再分配するために極めて強力な牙を持っています。それは単なる税金ではなく、富の蓄積を強制的にリセットする装置です。

- 55%の壁:主要国でも突出した「資産剥奪」の税率 最高税率55%という数字は、一度の世代交代で資産の半分以上を国家が没収することを意味します。どれほど勤勉に働こうとも、この「ルール」を知らなければ、数代であなたの血脈の努力は無に帰します。

- 現金納付の義務:資産を「叩き売り」へ追い込む罠 相続税は原則として「現金」で納めなければなりません。しかし、富の実態は不動産、株式、事業など「動かせないもの」が大半です。税金を払うために、親が何十年も守ってきた土地や会社を切り売りせざるを得ない「流動性の罠」が仕掛けられています。

- 10ヶ月のタイムリミット:足元を見られる「清算レース」 申告と納税には、死亡を知った翌日から10ヶ月という極めて短い期限があります。市場はこの「売らなければならない事情」を正確に察知します。焦って売却を急ぐ相続人は、市場のハイエナたちに足元を見られ、本来の価値よりもはるかに低い価格で資産を叩き売ることになるのです。

資産を現金化する過程で失われる価値を考慮すれば、相続とはまさに「資産を削られるイベント」に他なりません。次に、引き継ぐべき資産の「質」がもたらす罠について見ていきましょう。

3. 「権利」と「義務」のセット:出口なき負債という罠

相続とは、預金や不動産といった「光」の部分だけを受け取ることはできません。借金、未払金、そして「維持コストという名の負の連鎖」もすべてパッケージで引き受ける「責任の強制移転」です。

典型的な例が、バブルの遺物である「リゾートマンション」です。

- 一部の超優良物件を除き、多くの物件は今や「10万円でも売れない」「ただでも貰い手がいない」負債と化しています。

- しかし、一度相続すれば、以下のコストがあなたの人生を蝕み始めます。

【「負の資産」が強制する出口なき継続コスト】

- 固定資産税: 利用価値がゼロでも、所有しているだけで国が徴収する。

- 管理費・修繕積立金: 朽ち果てていく建物のために、あなたの現金を注ぎ込み続ける。

- 維持責任とリスク: 老朽化による事故が起きれば、所有者としての法的責任から逃げられない。

この「義務の継承」という視点を持つと、一見不可解に見える「高額遺産の放棄」が、極めて合理的な生存戦略であることが理解できるはずです。

4. 20億円を捨てる合理性:未設計の資産は「毒」になる

「20億円の遺産を放棄した」というニュースを見て「もったいない」と感じるのは、あなたがまだ「構造」を理解していない証拠です。帝王学の視点に立てば、それは「20億円分の問題」を拒絶した英断といえます。

現金化できない20億円(不動産や未上場株など)を相続し、それに対して10億円の「現金」を10ヶ月以内に用意しろと言われる矛盾を想像してください。

遺産20億円を受け取るリスクの3フェーズ

- フェーズ1:納税時(流動性の欠如) 手元に現金がない場合、資産を急いで解体・売却しなければなりません。足元を見られ、本来の価値を大きく毀損した状態で納税資金を捻出することになります。

- フェーズ2:維持時(責任の重圧) 事業や不動産には、従業員への責任、借入金の返済、莫大な維持コストが付きまといます。もしその資産が利益を生まない「負債」であった場合、相続人の人生そのものが資産の維持に食いつぶされます。

- フェーズ3:次世代への継承時(構造の不在) 「設計図」がないまま守ろうとしても、次の相続で再び55%の税率が襲いかかります。

20億円という「物理的な塊」を、構造化せずに引き継ぐことは、沈みゆく船の錨を背負うようなものなのです。

5. 国家の設計図:なぜ「金持ちは3代で没落」する�のか

「金持ちは3代で没落する」のは、偶然でも教育不足のせいでもありません。日本の社会構造そのものが、資産が世代を超えて積み上がらないように「設計」されているからです。

【国家による相続税の建前と本音】

- 建前(表面上の正義): 格差の是正、富の再分配、社会的な公平性の確保。

- 本音(統治のロジック):

- 資産の回収: 生前の節税を無効化し、死の瞬間に一撃で富を確定・回収する。

- 資産の分解(課税・分割・流動化): 世代を超えた資本の固定化を防ぎ、国家がコントロールできないほど強力な力(独立した資本)を持つ国民の出現を抑え込む。

- 労働力の維持: 資産をリセットすることで、次世代を再び「ラットレース(労働市場)」へと引き戻す。

国家にとって、相続税は最も効率的な調税装置であり、国民を管理下に置くための「平準化装置」なのです。この構造を読み解く「設計図」を持たない中間層やプチ富裕層は、国家の設計通りに数代で必ず霧散します。

6. 真の資産承継:物理的な富から「帝王学」へのパラダイムシフト

現金や不動産といった「物理的な富」は、税制の変化や国家の都合で容易に削られる「状態」に過ぎません。真に受け継ぐべきは、それらを構築・管理・防衛するための「設計図」=帝王学です。

グローバルな支配層や本物の富裕層は、資産を「個人」から切り離し、以下の「構造」を駆使して資産を守り抜いています。

真の承継に向けた「設計図」のチェックリスト

- 評価の歪み(価格の乖離)を利用せよ 現金は100%の評価だが、不動産は「時価」と「評価額」の間に大きな歪みがある。山手線内側、福岡天人、仙台駅前などの一等地の不動産は、社会安定のために評価額が低く抑えられており、資産を圧縮する「王道」となる。

- 法人という「別人格」を器にせよ 個人は死ぬが、法人は存続する。資産を「構造(ホールディングス等)」として相続させることで、個人への課税を回避し、世代を超えて資本を膨らませ続けることが可能になる。

- 非課税領域(聖域)を確保せよ 国家が意図的に課税を免除している領域がある。例えば「宗教法人」のような課税外領域や、海外の財団、信託(Trust)を活用し、資産の名義と利益を分離することで、相続という土俵そのものから降りる。

- 時間操作(生前移転)を使いこなせ 死の瞬間に集中する課税を、教育資金や住宅資金の贈与、株式の段階的移転によって数十年単位で分散させる。時間は知恵ある者の最大の味方である。

7. 結論:ゲームのルールを知る者だけが生き残る

相続とは、愛や義務のドラマではありません。あなたが「この世界のルールを理解しているか」を試す、冷徹な生存ゲームです。

ルールを知らない者は、資産を「額面」で見て罠にハマり、10ヶ月のレースで削り取られて没落します。ルールを知る者は、資産を「構造」として捉え、国家の設計図の裏をかき、本質的な豊かさを守り抜きます。

あなたが今日から持つべき3つの新しい視点を脳に刻んでください。

- 「個人」で所有せず、「構造(法人・器)」で支配する。

- 物理的な「状態」ではなく、資産を構築・再生できる「知恵(帝王学)」を継承する。

- 目先のニュースに惑わされず、国家が仕掛けた「資産解体のゲーム」を俯瞰する。

物理的な富は失われることがあっても、一度身につけた「設計図」は誰にも奪えません。帝王学を学び、ゲームのルールを書き換える者こそが、人生というドラマの真の主役となるのです。

帝王学・基本概念ノート:富を生み出す「見えない設計図」の正体

1. イントロダクション:20億円の遺産は「幸運」か「罠」か

大物芸能人の息子が20億円もの相続を放棄したという報道が世間を賑わせました。大衆はこれを「もったいない」「贅沢な悩みだ」と嘲笑しますが、帝王学の視座を持つ者にとって、このニュースは全く異なる景色として映ります。彼が手放したのは「20億円の資産」ではなく、「20億円分の重すぎる問題」だった可能性があるからです。

多くの者が陥る最大の誤解は、相続を「棚ボタのボーナス」と捉える認識の甘さにあります。構造を知らぬ者にとって、相続は人生を瞬時に解体する「精巧な罠」へと変貌します。

「労働者(大衆)の認識」と「統治者(建築家)の認識」のギャップ

- 労働者(大衆)の認識: 相続は「最強のチート行為」であり、働かずに手に入る人生のクリア報酬である。

- 統治者(建築家)の認識: 相続は「国家による資産の解体イベント」であり、権利と同時に負債・税・責任という「義務」が強制移転される契約である。

なぜ相続が「資産の解体」を招くのか(3つの構造的理由)

国家は、相続人が準備を整える前に資産を毟り取るための「武器」を揃えています。

- 流動性の欠如(現金納付の原則): 日本の相続税は原則として「現金」納付です。不動産や非上場株式が大半を占める場合、それ自体を納税に充てる(物納)ハードルは極めて高く、資産を売却して現金を作らねばなりません。

- 国家が仕掛ける「時間制限」: 申告・納税期限は「10ヶ月以内」という極めて短いスパンです。この時間制限こそが国家の最大の武器であり、相続人に「じっくり高値で売る」猶予を与えません。

- 「足元を見られる」強制売却: 期限に追われ、売らざるを得ない事情は市場に見透かされます。結果、本来の価値を大幅に下回る「叩き売り」を強いられ、親が数十年かけて築いた資産は一瞬で霧散します。

この個人的な悲劇は決して偶然の産物ではありません。その背後には、国家という巨大なプレイヤーが描いた「日本を資産が消える国にする」という緻密な設計図が存在するのです。

2. 国家の設計図:なぜ日本は「資産が消える国」なのか

最高税率55%という日本の相続税は、世界でも突出した「回収装置」です。国家がこの苛烈な税制を維持する本質的な理由は、単なる予算確保ではなく、社会の「流動性」を強制的に生み出すことにあります。

国家の�論理:支配構造の可視化

項目 建前(大義名分) 本質(国家経営側のメリット) 格差是正 貧富の差が広がるのを防ぐ。 特定の家系に資本が固定化され、国家が制御不能な「王族化」するのを未然に防ぐ。 富の再分配 社会全体を豊かにする。 生前の節税で逃げ回る富を、死の瞬間に一網打尽にする「最も効率的な回収」の実行。 社会の安定 公平な競争環境を維持する。 中間層やプチ富裕層の資産を定期的に解体し、常に「労働と納税」を必要とする状態に留め置く。 調税効率 納税の公平性を期す。 スキームを持たない層から確実に資産を剥ぎ取り、国家への依存度を維持させる。 「富豪は三代で没落する」という言葉がありますが、これは教育の失敗ではなく、この国の「構造的必然」です。この罠は、特に高度な回避策(スキーム)を持たない中間層からプチ富裕層を狙い撃ちにするよう設計されています。国家にとって、相続税は国民を永遠に「労働」というラットレースに繋ぎ止めておくための、最も洗練された統治ツールなのです。

国家が網を張る中で、なぜ一部の真の富裕層だけが代々豊かであり続けられるのか。そこには「ゲームのルールの活用」という明確な境界線が存在します。

3. 富裕層のプレイブック:ゲームのルールをハックする4つの戦略

本物の富裕層は、物理的な資産をそのまま「所有」することの危うさを知っています。彼らは国家の設計図を上書きする、4つの柱からなる戦略を駆使します。

- 評価の歪み(不動産による圧縮)

不動産には「時価」と「評価額(税務上の数字)」の乖離、すなわち「歪み」が存在します。

- 戦略: 山手線の内側、福岡の天人、仙台駅前といった「一等地」の不動産を所有します。こうした有料立地では、時価に対して評価額が極端に低く抑えられるため、資産価値を維持したまま税務上のボリュームだけを劇的に「圧縮」することが可能です。地方の土地は単なる負債ですが、一等地の歪みは最強の防具となります。

- 別人格の構築(法人化による永続性)

「個人は死ぬが、法人は死なない」という法的性質を徹底的に利用します。

- 戦略: 資産を個人から切り離し、ホールディングス(持ち株会社)等の構造に収めます。継承すべきは「現金」ではなく、役員報酬や株式移転といった「仕組み」そのものです。法人という別人格を介することで、世代交代時のダメージを無効化し、数百年単位の資産維持を可能にします。

- 非課税領域の確保(信託と名義の分離)

さらに高度な戦略は、資産を「個人の所有」という概念から完全に解放することです。

- 戦略: 信託を活用し、「名義(所有)」と「利益(享受)」を分離さ��せます。「所有していないが、自由に使える」という状態こそが帝王学における資産防衛の完成形です。また、宗教法人や財団といった、国家が意図的に残した「課税の正域」に資産を退避させることで、相続という土俵そのものから降りるのです。

- 時間操作(生前移転のルーティン)

相続を「点」ではなく「線」で捉え、時間を味方につけます。

- 戦略: 10ヶ月という国家の「時間兵器」に対抗し、数十年単位で教育資金や贈与制度を活用した分散移転を行います。これは単なるテクニックではなく、日常の「思考の型」として一族に組み込まれた生存戦略です。

これらの手法は、単なる節税術ではありません。ある共通した「思考の型」に基づいた、世界の裏側にある設計図の書き換えなのです。

4. 帝王学の核心:物理的な富 vs 構造の理解

帝王学における最大の資産とは、銀行の残高ではありません。物理的な富は、戦争、災害、あるいは国家による法改正一発でゼロになり得ます。しかし、頭の中にある「構築のロジック」だけは、何人たりとも奪うことはできません。

「消える人」と「残る人」の決定的な違い

特徴 労働者・大衆の視点(消える人) 統治者・建築家の視点(残る人) 対象 「お金そのもの」��を増やそうとする 「お金を生む構造」を作ろうとする 所有 資産を「個人」の名義で抱え込む 資産を「別法人・信託」に切り離す 時間 相続が起きてから慌てて対策する 数十年単位で「時間」を操作する 教育 公的教育と流行の情報を信じる 家庭内で「世界の裏のルール」を継承する 本質 資産を「幸運」と捉える 資産を「責任と構造」と捉える 「本当の資産とは、すべてを失ってももう一度作り直せる設計図である」 物理的な財産は時に人を縛り、壊し、追い詰めもする「幻想」に過ぎません。しかし、世界の構造を俯瞰し、ゲームのルールを読み解く力さえあれば、いかなる時代の荒波の中でも、何度でも豊かさを再構築できるのです。

5. 結論:あなたが継承すべき「唯一無二の宝物」

本資料を通じて理解すべきは、目先の節税テクニックではありません。「世界はルールによって設計されており、そのルールを理解する者だけが自由を許される」という冷徹な事実です。

多くの親は「子供のために資産を残したい」と言いますが、構造の理解なき資産の譲渡は、愛ではなく「呪い」です。準備のない相続は、維持コストや親族間の争いを生み、次世代の人生を破壊する毒となります。

- 物理的な資産は人を縛る: 知識がなければ、20億円の遺産も20億円分の「負債と苦悩」でしかない。

- 帝王学は自由を与える: 構造を知れば、国家の搾取を回避し、自らの力で運命を切り拓くプレイヤーになれる。

あなたが今日から積み上げるべき真の財産は、目先の儲け話やSNSの空虚な情報ではありません。それは、世界の構造を冷徹に分析し、自分だけの「人生の設計図」を描き直す知恵そのものです。

物理的な資産を残すことよりも、この「帝王学という名の設計図」を次世代に口伝すること。それこそが、時代を超えて生き残り、真の自由を手にするための唯一の道なのです。

情報源

動画(29:03)

相続で金は残らない|日本は資産が消える国

https://www.youtube.com/watch?v=srIq3d93PIQ

5,600 views 2026/04/18

(2026-04-19)