gold の小分け・分割精錬ガイド

(全体俯瞰 : AI 生成) click で拡大

前置き+コメント

NotebookLM で整理した。

要旨

この動画ソースでは、金価格の高騰を背景に、大きなインゴットを小分けに精錬・分割して資産管理を最適化する方法が解説されています。

主な目的として、相続トラブルの回避や、年間110万円の控除枠を活用した生前贈与の効率化、売却時の税負担を抑えるための戦略が挙げられています。著者は、単なる店舗での「交換」は税務上で売却と見なされるリスクがあるため、信頼できる業者での精錬加工を選ぶ重要性を強調しています。

具体的な業者比較では、LBMA認定の品質を維持できる日本マテリアルなどの選択肢が提示され、将来の資産価値を守るための注意点も網羅されています。さらに、2.5kgの金を家族5人で分けるシミュレーションを通じ、長期的な節税効果と円満な資産承継の具体的なプランを提案しています。

最後には、購入時の�記録をデジタル保管するなど、税務調査への備えについても助言しています。

目次

- 前置き+コメント

- 要旨

- 金の小分け・分割精錬による税金対策と相続準備に関するブリーフィング資料

- 金地金分割・精錬サービス提供業者比較一覧

- 金地金の小分け完全ガイド:分割精錬 vs 即時交換の決定的な違い

- 金地金分割精錬サービスの選定評価基準書:顧客資産の価値保全と税務コンプライアンスの最適化

- 【ケーススタディ演習帳】2.5kgの金を賢く分ける:円満相続と節税のシミュレーション

- 資産再編提案書:金地金分割精錬による相続・贈与の最適化戦略

- 分割・小分けのメリット

- 5つの小分けの方法と評価

- 税金面での重要ポイント

- 注意点とリスク

- 理想的な分割プラン(例)

- 情報源

金の小分け・分割精錬による税金対策と相続準備に関するブリーフィング資料

エグゼクティブ・サマリー

昨今の金価格の急激な高騰に伴い、保有する金地金(インゴット)の小分け・分割精錬への関心が高まっている。本資料は、金地金を分割する目的、主要な手法、税務上のリスク、および具体的な相続シミュレーションをまとめたものである。

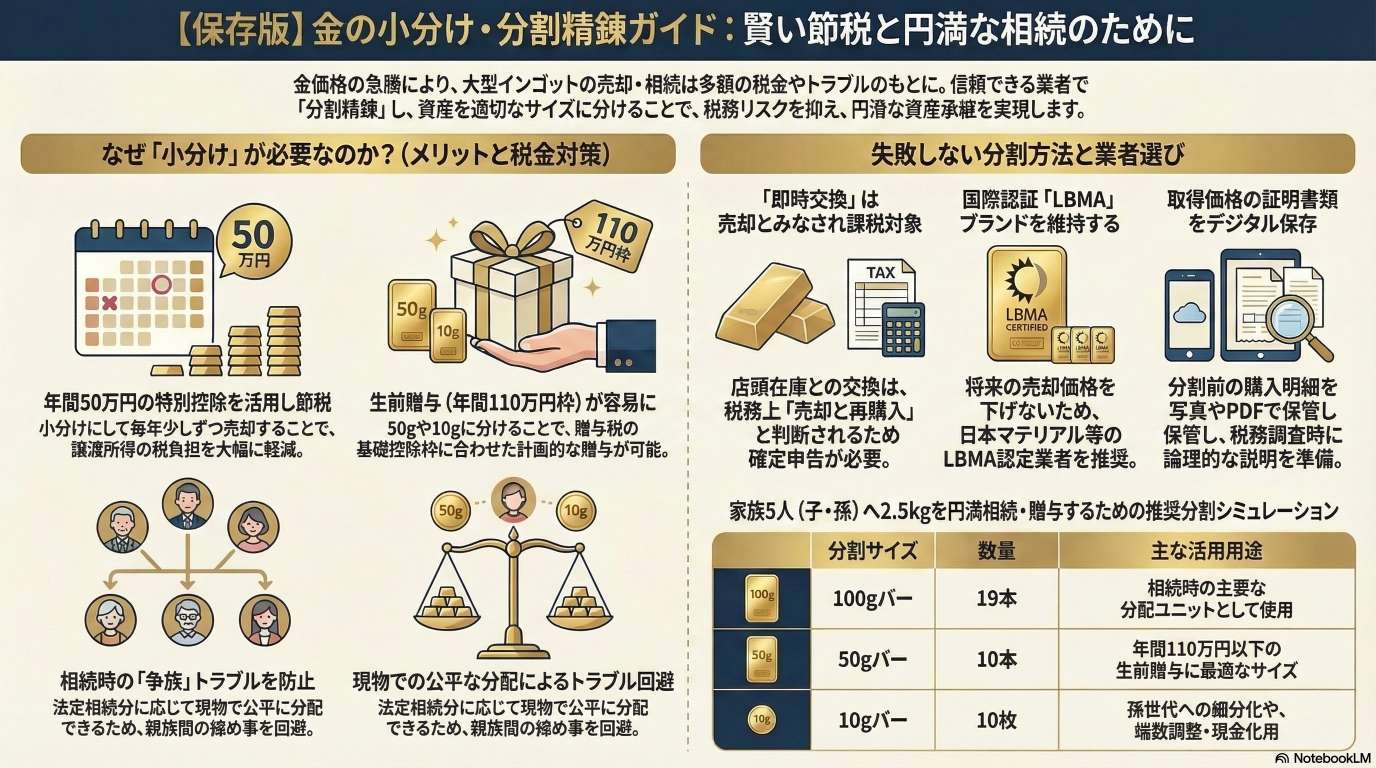

もっとも重要な結論は、「即時交換サービス」は税務上「売却と再購入」とみなされるという点である。これを知らずに確定申告を怠ると、数年後に税務調査の対象となるリスクがある。また、分割後の売却価格が200万円を超える場合は支払調書の対象となるが、小分けにして売却額を抑えることで、年間50万円の特別控除を有効活用し、納税額を大幅に軽減することが可能となる。

業者選定においては、将来的な換金性を維持するために、世界的な認定基準であるLBMA(ロンドン地金市場協会)認定の刻印が維持されるサービス(日本マテリアル等)を選択することが推奨される。

1. 金の小分け・分割を検討すべき3つの理由

金地金を大きな塊(例:1kg)のまま保有せず、小分けにするメリットは主に以下の3点に集約される。

- 相続配分の最適化: 法定相続分に応じて、細かなグラム数で物理的に配分することが可能になる。親族間の公平な資産分配を容易にし、トラブルを未然に防ぐ。

- 生前贈与の活用: 贈与税の基礎控除枠(年間110万円)を意識した分量に小分けすることで、現金を介さずに効率的な資産移転が可能となる。

- 税負担の軽減と透明性: 評価額の計算が明確になり、税務調査の際もロジカルな説明が可能となる。また、小口売却により譲渡所得の控除枠を毎年活用できる。

2. 金を分割・小分けにする5つの手法とその評価

手法 概要 メリット デメリット・リスク 評価 売却と買い直し 一度現金化し、小口の金を買い直す。 即日完了する。 売却時に多額の税金が発生し、支払調書の対象となる。 悪手(非推奨) 即時交換 店頭在庫の小口インゴットと交換する。 即日完了する。 税務上は「売却・購入」と同じ。取得日・取得価格がリセットされ、申告漏れのリスクが高い。 悪手(要注意) セルフ加工 (DIY) 自分で溶かして小分けにする。 手数料がかからない。 認証刻印が消え、買取価格が10〜20%下落する可能性がある。 悪手(趣味の範囲) 認定業者での精錬 LBMA認定業者に依頼して再鋳造する。 信頼性が高く、国際的な資産価値(LBMA刻印)が維持される。 精錬費用がかかり、完了まで数週間を要する場合がある。 推奨(成功法) 提携・代行業者 買取店等が精錬会社に仲介する。 近くに認定業者がなくても利用可能。 仲介手数料が含まれる場合があり、業者によって納品物の品質が異なる。 検討の余地あり 3. 主要な分割・精錬サービス実施業者の比較

一般ユーザーが利用可能な主要業者の特徴は以下の通りである。

LBMA認定業者

- 日本マテリアル: 1kgを100g×10本に分割する費用は約187,000円。LBMA認定のグッドデリバリーバーとして納品される。100g以下の細かな分割もオプションで可能。

- 徳力本店: 直接の分割サービスはないが、寄託サービス(GTK)を利用し、将来的に小分けにして引き出す、あるいは相続時に指定のグラム数で分割引き出しするなどの擬似的な分割が可能。

その他精錬・仲介業者

- 井島金属精錬: 1kgの分割費用が認定業者の約半分と極めて安価だが、納品物は独自の「いじま印」となる。国内転売には支障ないが、海外での売却時は不利になる可能性がある。

- リファスタ: セキュリティ配送による郵送受付に対応。LBMAインゴットでの納品を明記しており、遠方居住者に適している。

- 大黒屋・ゴールドプラザ: 日本マテリアルと連携した分割サービスを提供。店舗数が多いため、近隣に専門店がない場合の窓口として機能する。

4. 税金対策と相続のシミュレーション

譲渡所得税の節税効果

1kgの金を�一括売却する場合と、100gずつ分割売却する場合の比較(取得費6,000円/g、売却費16,700円/gの想定)。

- 一括売却: 売却額1,670万円に対し、納税額は約153万円。

- 分割売却(100g): 年間売却額167万円。譲渡益から50万円の特別控除を差し引くと、納税額は約8万円。

- 結論: 毎年控除枠を活用して売却することで、トータルの税負担を劇的に抑えられる。

相続配分の最適化事例

2.5kg(1kg×2、500g×1)を相続人5名(子3人、孫2人)に配分するケース。

- 推奨プラン: 100g×19本、50g×10本、10g×10枚に分割(計39ピース)。

- 配分結果:

- 子(3名):各620g(100g×5、50g×2、10g×2)

- 孫(2名):各310g(100g×2、50g×2、10g×1)

- メリット: 50g単位(約80万円相当)を混ぜることで、年間110万円の贈与税非課税枠内での生前贈与に活用しやすくなる。

5. 実施における重要事項とリスク回避

税務上の「落とし穴」:即時交換の正体

店舗が「交換サービス」と称していても、税務署の見解は一貫して「その時点の価格での売却(譲渡)」および「新たな価格での購入」である。

- 取得日・取得価格の継承は不可: 交換した日から新たな取得期間がスタートする。

- 申告義務: 交換によって利益が出ている場合、その年の確定申告が必要。こ�れを怠ると、数年後に税務署から指摘を受けるリスクがある(土地の交換特例のような制度は金には適用されない)。

資産価値の維持

- LBMA認定の重要性: 目先の精錬コスト(数万円の差)を優先して非認定の刻印にしてしまうと、将来の売却時に「金地金」として認められず、買取価格が5〜10%買い叩かれるリスクがある。

- ヒストリーの記録: 最初の購入明細(いつ、誰が、いくらで買ったか)は、分割後も全相続人に共有できるよう、デジタル(PDFやクラウド)で保管しておくことが不可欠である。取得価格不明の場合、売却額の5%を取得費として計算することになり、税金面で非常に不利になる。

親族間トラブルの防止

分割は揉めないための手段だが、分量や保管場所、シリアル情報の整理について、事前に合意を得ておくことが円満な相続の鍵となる。特に代襲相続などで未成年が絡む場合は、保護者を含めた合意形成が重要である。

金地金分割・精錬サービス提供業者比較一覧

業者名 精錬加工コスト(1kgあたり) LBMA認定(Good Delivery Bar) 返却される金の種類・刻印 店舗所在地/対応エリア 郵送対応の可否 サービスの特徴・注意点 日本マテリアル 187,000円 あり 日本マテリアル(LBMA認定グッドデリバリーバー) 各店舗(本社・支店) 不可(店舗持ち込みのみ) 100g以下の細かい分割(50g、20g、10g等)もオプションで可能。自社工場での精錬が特徴。 ゴールドミセス 163,000円 あり(選択による) LBMA認定バー(朝日プリテック等)または ゴールドミセス刻印 東京都台東区(御徒町) 情報なし 自社工場ではなく外部(朝日プリテック等)へ委託。ゴールドミセス刻印を選択した場合はLBMA認定ではなくなるため注意。 大黒屋 187,000円 あり 日本マテリアルのLBMA認定バー 全国約280店舗 不可(店舗での預かり証やり取りが必要) 日本マテリアルと連携したサービス。店舗数が多く、日本マテリアル直営店が近隣にない場合に利便性が高い。 ゴールドプラザ 187,000円 あり 日本マテリアルのLBMA認定バー 関東・関西など 不可(店舗での預かり証やり取りが必要) 大黒屋同様、日本マテリアルと連携。精錬コストは日本マテリアル直営店と同等の設定。 リファスタ 情報なし あり LBMA認定バー 東京都豊島区(池袋) 可(セキュリティ配送による全国対応) 配送受付に対応しているため遠方居住者も利用可能。LINE等での問い合わせ対応も充実。 井島貴金属精錬 日本マテリアルの半分程度(安価) なし 井島(いじま)刻印 東京都荒川区(西日暮里) 情報なし コスト重視の利用者に適している。ただし、LBMA認定がなくなるため将来の�海外売却時に不利になる可能性がある点に注意。 [1] 【金の小分けで税金対策】ゴールドを分割精錬する方法5選、業者11選比較してみた【注意点や落とし穴あり、合わせて解説!例:精錬分割と交換は大きく違う!!】

金地金の小分け完全ガイド:分割精錬 vs 即時交換の決定的な違い

1. はじめに:なぜ「分け方」一つで天国と地獄が分かれるのか

金価格が歴史的な高騰を続ける昨今、かつて安値で購入したインゴットを「家族で分けたい」「少しずつ売却したい」という相談が急増しています。しかし、プロの視点から警告させていただきます。一見同じに見える「地金の小分け」も、その手法を誤れば、将来的に多額の追徴課税を招いたり、資産価値を数%〜数十%も目減りさせたりする「地獄」の結果を招きかねません。

本マニュアルの学習ゴール

- 税務署に「売却」とみなされない正しい分割方法(精錬分割)をマスターする。

- 将来の売却価格を下げないための「LBMAブランド」の重要性を理解する。

- 自身の状況に合わせた最適な業者と、最も効率的な分割ユニット(g数)を選択できるようになる。

専門講師として、あなたが大切に守ってきた資産を、最も賢く次世代へ繋ぐためのロジックを伝授します。まずは、最も重要な「税務上の扱い」の決定的な違いから見ていきましょう。

2. 【最重要】「分割」と「交換」の概念図解と税務上の定義

金の小分けには「分割精錬」と「即時交換」の2種類がありますが、税務上の解釈は「真逆」です。ここを勘違いすると、申告漏れを指摘されるリスクが高まります。

特に注意すべきは、不動産などにある「交換の特例(譲渡がなかったものとみなす例外規定)」が、金には存在しないという点です。税務署の視点では、在庫品と入れ替える「交換」は、法的に「古い金を売却し、その代金で新しい金を購入した」とみなされます。

分割精錬 vs 即時交換 比較表

項目 分割精錬 (Refining) 即時交換 (Exchange) 内容 持ち込んだ現物を実際に溶か��して再加工する 店の在庫品(小分け済み)と入れ替える 税務上の扱い 同一資産の保有継続(非課税) 「売却」と「再購入」の同時成立 取得日・取得価格 元の情報をそのまま引き継ぐ 交換した日にすべてリセットされる 長期保有優遇 5年超の保有期間を維持できる リセットされ、5年以内は課税額が2倍に 確定申告 不要(将来の売却時まで) 交換した年に申告と納税が必要 プロとして強調したいのは、即時交換を選ぶと「5年超保有で課税対象額が半分になる」という長期保有の権利が消滅する点です。これが「分け方一つで天国と地獄が分かれる」最大の理由です。

3. 知らないと怖い「即時交換」の落とし穴と税務リスク

店側が「交換だから申告不要」と説明したとしても、それを鵜呑みにしてはいけません。税務署は独自のネットワークで取引を把握しています。

⚠️ 専門講師が警告する絶対避けるべきリスク

- ⚠️ 5年後の税務調査: 200万円を超える取引(売却・交換)には、業者から税務署へ「支払調書」が提出されます。数年後に「交換時に利益が出ていたはずだ」と指摘されれば、重加算税などの重いペナルティが課されます。

- ⚠️ 納税額の巨大な差: 例えば1kgを一度に売却(または交換)すると約153万円の納税が必要なケースでも、正しく100gずつ精錬分割して売却すれば、毎年の50万円特別控除を活用でき、納税額を1本あたり約8万円程度にまで抑えることが可能です。

- ⚠️ 店側の説明の無効性: 契約の当事者はあなたです。「店に言われたから」という言い訳は、税務調査では一切通用しません。

次は、税金だけでなく「金の価値そのもの」を守るための、国際基準の知識を身につけましょう。

4. 資産価値を守る「LBMA認証」と刻印の重要性

分割した金が将来「どこでも・最高値で」売れるかを決めるのは、刻印されたブランドです。ここで絶対に外せないのが、ロンドン地金市場協会(LBMA)認定の「グッド・デリバリー・バー」であるかどうかです。

LBMA認定ブランド vs 非認定ブランド

- LBMA認定業者の金(日本マテリアル、リファスタ納品分など)

- メリット: 世界中の市場で品質が保証され、将来的に海外で売却する場合や、国内市場が冷え込んだ際でも、当時の相場最高値で現金化できます。

- デメリット: 精錬コストが非認定業者より数万円高くなる場合があります。

- 非認定業者(独自刻印)の金

- メリット: 分割手数料が非常に�安く、納期が早い。

- デメリット: 買取店によっては「インゴット(商品)」として認められず、スクラップ扱いとして買取価格が5%〜10%以上も買い叩かれるリスクがあります。

- 業者選びの判断基準と主要サービスの比較

自身のニーズに合わせて、以下のプロの推奨ルートから選択してください。

- 【安心・価値重視】LBMA認定を維持したい場合

- 日本マテリアル: 自社工場を持つ精錬のプロ。店舗持ち込みのみ対応(郵送不可)。100g以下への細かな分割も可能。

- リファスタ: 郵送(セキュリティ配送)に強く、全国から依頼可能。LBMAブランドでの納品を明記しており、透明性が高い。

- 【コスト重視】国内売却のみと割り切る場合

- 井島貴金属精錬: 東京・西日暮里にある創業86年の由緒ある町工場。手数料は日本マテリアルの約半分と格安だが、納品は「い島」印の独自刻印(非LBMA)となる点に注意。

- 【保管・防犯重視】現物を持ちたくない場合

- 徳力本店(GTKシステム): 「ゴールド・トク・キー」という預かりサービス。他社製の金も預けられ、必要な分だけ小分けして引き出したり、相続時に法的書類に基づいて分割引き出しができる「疑似的な分割」が可能です。

6. 実践シミュレーション:賢い小分けのユニット設計

例として、2.5kgの金を5人(子供3人、孫2人)で分けるケースで、AI(GPT-4o)による緻密な計算に基づいた「バランス型(プランC)」の設計図を公開します。

推奨:プランC(39ピース分割)の構成

将来の「売却」「贈与」「再分割」すべてを網羅したプロ推奨の組み合わせです。

サイズ 数量 主な活用用途 100gバー 19本 年50万円の控除枠を使いつつ、まとまった現金が必要な時用 50gバー 10本 生前贈与ユニット。年間110万円の非課税枠に収まりやすく最適 10gバー 10枚 孫世代への細分化、端数調整、少額の換金用 この設計のメリット:

- 節税効果の最大化: 1kg売却時の税金153万円に対し、100g単位なら年間約8万円の納税で済み、10年かけて売ることでトータル100万円以上の節税が可能です。

- 生前贈与のしやすさ: 50gバー(現在価値約80万円前後)なら、110万円の非課税枠内でスマートに家族へ資産を移せます。

- 再分割コストの回避: 最初から細かくしておくことで、次世代が再び高額な精錬手数料を払う必要がなくなります。

7. まとめ:将来のトラブルを避けるための3つの鉄則

最後に、講師からお伝えしたい「資産を守り抜くためのチェックリスト」です。

- エビデンス(証拠)の死守: 「いつ、誰が、いくらで」元の金を買ったかの明細を必ず保管してください。スマホで撮影し、クラウド(Googleドライブ等)に保存するのが現代のスタンダードです。

- 「交換」ではなく「精錬分割」を: 税務上のリスクをゼロにするため、時間がかかっても必ず「実際に溶かして作り直す」精錬サービスを選んでください。

- 出口戦略を考慮したブランド選択: 目先の数万円の手数料を惜しんでLBMAブランドを捨てると、将来の売却時に数十万円損をする可能性があります。迷ったらLBMA認定業者を選びましょう。

金の小分けは、単なる物理的な加工ではありません。それは、あなたが築いた資産の価値を最大化し、愛する家族へ安全に引き継ぐための「高度な資産設計」なのです。

金地金分割精錬サービスの選定評価基準書:顧客資産の価値保全と税務コンプライアンスの最適化

1. はじめに:金分割精錬の戦略的意義

近年の歴史的な金価格高騰により、かつて購入した1kg単位の金地金(インゴット)は、現代の資産管理において「過大な単位」へと変質しています。時価が1,000万円を大きく超える現状では、個人による税務最適化を伴う資産移転において、1kgバーの流動性は著しく低下していると言わざるを得ません。

貴金属資産管理の専門コンサルタントとして、金融アドバイザーや税理士がこのプロセスに関与する意義は、単なる物理的な小口化の支援に留まりません。真の目的は、「物理資産の現状」と「現行の税制コンプライアンス」の間に生じている乖離を埋め、以下の戦略的メリットを顧客に提供することにあります。

- 税務枠の機動的活用: 譲渡所得の特別控除(年間50万円)や贈与税の基礎控除(年間110万円)を長期かつ計画的に活用するための必須要件です。

- 遺産分割協議の円滑化: 物理的に不可分な資産は相続時の紛争リスクを高めます。事前の小口化は、法的相続分に応じた正確な配分を可能にします。

- 資産価値の毀損防止: 将来の売却時、取得価格を証明できず「概算取得費(売却価格の5%)」�を適用されるリスクを排除し、手残り金額を最大化させます。

本稿では、手法の選択が税務上の成否を決定づける点に注目し、最適な選定基準を詳述します。

2. 実行手法の比較分析:税務上の「譲渡所得」発生リスク

業者が提示するサービス名称が「分割」であっても、税務当局がそれを「実質的な譲渡」と判断すれば、その時点で多額の譲渡所得税が発生します。特に「即時交換」に伴う否認リスクは、多くの富裕層が見落としている致命的な落とし穴です。

手法別「実態」と「税務リスク」の対比

手法 実態(税務上の解釈) 税務リスク 支払調書の影響 買い換え(売却・購入) 保有地金の売却と小口地金の新規取得 極めて高い。売却時点で譲渡所得が確定。 200万円超で対象。 即時交換(店頭在庫との交換) 旧資産の売却と新資産の購入による「清算」 高い。税務上は「譲渡と取得」の同時発生。 対象となり得る。 精錬加工 所有権を維持したままの「形状変更」 低い(非譲渡)。取得価格・取得日を継承。 対象外(サービス契約のため)。 【コンサルタントの視点:即時交換が否認される論理】

税務当局の見解は明確です。持ち込んだ1kgバーと引き換える100gバーは「物が違う(個別のシリアル番号を持つ別の資産)」ため、交換の瞬間に旧資産の価値を生産(清算)したとみなされます。不動産等に認められる「交換の特例」は金地金には適用されません。 「交換だから非課税」という業者の安易な説明を信じ、5年後の税務調査で支払調書との照合により否認された場合、1,000万円超の取引に対して「無申告加算税」や「延滞税」が累積し、数百万単位の追徴課税を課される具体的シナリオが想定されます。戦略的選択肢は、一貫して「精錬加工」のみです。

3. 業者選定における5つの評価軸

分割後の地金が将来的に「グローバルな流動性」を維持し、不当な買いたたきに遭わないための評価メトリクスを定義します。

- LBMA(グッド・デリバリー・バー)認定: ロンドン地金市場協会(LBMA)の認定ブランドであることは、世界的な流動性の保証です。これがない場合、海外での売却や国内他店での買い取り時に「インゴット(地金商品)」として認められないリスクがあります。

- 精錬手数料の妥当性: 1kgを100g×10本にする際、日本マテリアル(約18.7万円)や徳力本店(GTK初回費用約12万円)など、ブランド価値を維持するための適正コストを見極める必要があります。

- 分割単位の柔軟性: 100g単位に加え、贈与税枠(110万円)を意識した50gや、端数調整用の10gなど、次世代への継承を視野に入れた柔軟な構成が可能か。

- 配送・セキュリティ体制: 遠隔地の顧客や多忙な富裕層に対し、保険付きセキュリティ配送による非対面での受付体制が整っているか。

- ブランドの継続性と買い取り価格への影響: 精錬後の刻印が自社ブランド(非LBMA)になる場合、国内での流動性は確保できても(JGMA正会員など)、将来的な買い取り価格がLBMAブランド比で5〜10%下落する可能性を評価する必要があります。

4. 主要業者比較:LBMA認定状況とサービススペック

2025年5月時点の国内主要プレーヤーのデータを整理し、実務的な推奨シナリオを提示します。

直接精錬メーカー(LBMA認定社)

- 日本マテリアル: LBMA認定6社の中で、一般向け分割サービスを最も積極的に展開。手数料は1kgあたり18.7万円。100g以下(50g、20g、10g)の細分化オプションも豊富で、流動性・税務・利便性のバランスが最高評価。

- 徳力本店: 直接の「加工」ではなく、預かりサービス「GTK」を通じて疑似的に分割。初回持ち込み料約12万円+保管料が必要。自宅保管を避けたい顧客に有効。

- 田中貴金属、三菱マテリアル等: 現在、一般向けの直接分割サービスは原則停止中。

専門業者・代理店

- リ�ファスタ: 池袋に拠点を置く専門業者。LBMA認定ブランドでの納品を保証しつつ、郵送(セキュリティ配送)に強みを持つ。遠隔地顧客への第一選択肢。

- 井島貴金属精錬: 精錬コストは日本マテリアルの約半分と極めて安価だが、納品されるのは自社ブランド(非LBMA)。日本国内(JGMA範囲内)での売却に限定するなら合理的。

- 大黒屋、ゴールドプラザ: 日本マテリアル提携店。メーカー直営店が近隣にない場合の窓口として機能。

【推奨シナリオ別の選定】

- グローバル流動性・品質重視: 日本マテリアル。LBMAブランドを維持し、将来の価格毀損を最小化する。

- 遠隔地対応重視: リファスタ。WEBマーケティングと配送体制が充実しており、全国から利用可能。

- 国内コスト最優先: 井島貴金属精錬。海外売却を想定せず、当面の加工コストを抑えたい場合。

5. 資産承継を最適化する「分割プランニング」の策定

相続人5名(子3名、孫2名による代襲相続)に対し、2.5kgの地金を配分するBさんの事例を用い、シミュレーションを行います(金価格16,700円/g、取得価格6,000円/gと仮定)。

分割プランの比較評価

- プランA:100g均一(25本)

- 評価:コストは最小。

- 欠点:100g(約167万円)は贈与税控除(110万円��)を超えるため、生前贈与には再分割が必要。

- プランB:50g均一(50本)

- 評価:贈与活用度は高いが、管理が煩雑。手数料総額が肥大化。

- プランC:戦略的バランス型(100g×19、50g×10、10g×10)

- コンサルタント推奨: 50g(約83.5万円)を「生前贈与ユニット」として活用し、10gを次世代への配布や端数調整に充てる。将来の再分割コストを現在「前払い」し、トータルコストを抑えるロジック。

「So What?」レイヤー: 1kgを一度に売却した場合、譲渡所得税は約153万円(特別控除適用後)ですが、分割して100gずつ10年かけて売却すれば、毎年の税負担を数万円単位に圧縮可能です。この「時間的・物理的分割」の価値こそがアドバイザーの提供価値です。

6. 実務上の留意事項と「5%ルール」の回避

分割精錬の真の価値は、売却時の「取得価格の証明」にあります。

概算取得費(5%ルール)の恐怖

もし元の1kgバーの購入伝票を紛失し、取得価格を証明できないまま分割・売却した場合、税務当局は「売却価格の5%」を取得費とみなします。

- 事例: 1,670万円(1kg相当)の売却時、実際は600万円で購入していても、証明できなければ取得費は83.5万円(5%)となり、約1,586万円が課税対象となります。この「5%ルールの適用」は数百万単位の純資産損失を意�味します。

ヒストリー管理チェックリスト

分割が「資産のリスタート」ではなく「同一資産の継承」であることを立証するために、以下の管理体制を構築してください。

- 証憑のデジタル化: 元の1kgバーの購入伝票、精錬時の預かり証、納品報告書をスキャンし、クラウド(PDF)と物理の両面で保管。

- シリアルマッピング: 旧1kgバーと新小分けバーのシリアル番号の対応関係を記録した「分割履歴証明書」の作成。

- LBMAステータスの再確認: 納品された小口地金がLBMA認定ブランドであることを改めて検品。

- 贈与契約の整備: 50g以下の単位で贈与を行う際は、都度「贈与契約書」を締結し、名実ともに受贈者の資産であることを明確にする。

精錬分割は、単なる物理作業ではありません。時系列の「ヒストリー」をドキュメント化し、説明責任を果たす準備を整えることで初めて、富裕層の資産防衛は完結します。

【ケーススタディ演習帳】2.5kgの金を賢く分ける:円満相続と節税のシミュレーション

1. �はじめに:なぜ「大きな金」のままではいけないのか?

資産管理の現場において、金の高騰は「嬉しい悲鳴」であると同時に、深刻な「相続の火種」となっています。本演習帳では、1kgのインゴット2本と500gのインゴット1本(計2.5kg、時価約4,175万円相当)を保有するBさんの事例を軸に、プロの視点で最適解を導き出します。

プロとして、私は「大きな塊」での保有に以下の3つの致命的リスクを特定します。

- 遺産分割の物理的困難(「争続」の発生): 金は不動産と同様、物理的に分けることが困難です。1kg単位のままでは、複数の相続人に対して1グラム単位の公平な分配ができず、親族間の感情的な対立を招きます。

- 高額納税による手残りの減少: 1kgを一度に換金すれば、多額の譲渡所得税が課せられます。「時間をかけて売る」という選択肢を失うことが最大の損失です。

- 税務当局による監視(支払調書のリスク): 一度の売却額が200万円を超えると、業者から税務署へ「支払調書」が提出されます。これは税務署にとっての「捕捉フラグ」となり、過去の資産背景まで精査されるきっかけとなります。

これらのリスクを回避し、相続の「公平性」と「手残りの最大化」を両立させる唯一の手段が、元気なうちに行う「精錬分割(小分け)」です。

2. 知っておくべき「分割」の落とし穴:売却・交換・精錬の違い

「分ければ良い」と安易に考えてはいけません。手法を間違えると、良かれと思った対策が「追徴課税の火種」に変わります。

【専門家が分析】分割手法の比較表

手法名 税務上の扱い メリット 致命的なデメリット 即時交換(買い換え) 譲渡所得が発生(売買扱い) その場ですぐに小分けの金が入手できる 取得日・取得価格がリセットされ、長期保有の節税メリットを喪失する DIY(セルフ生成) 資産価値の著しい毀損 コストが機材代のみ 認証刻印(LBMA等)が消失。買取価格が10〜20%買い叩かれるリスクがある 精錬分割(推奨) 取得価格・取得日を継承 資産価値を維持しつつ、税務上の有利さを保てる 手数料が発生し、加工に数週間の時間を要する 【プロの警告】税務署の「冷徹なロジック」を理解する

多くの業者が「交換は売買ではない」と説明しますが、これは税務上通用しません。税務署の視点はこうです。「1kgを時価で売却し、その代金で100g×10個を購入した」。 不動産の交換には特例がありますが、金にはありません。交換した瞬間に「利益」が確定し、確定申告が必要になります。これを知らずに5年後、税務署から「5年前の交換、申告漏れですよ」と指摘されるケースが後を絶ちません。

「LBMA認定」を失うリスク:So what?

ロンドン貴金属市場協会(LBMA)の認定刻印がない金は、世界市場での流動性を失います。目先の精錬費用を数万円ケチって認定外の業者を選べば、将来の売却時に資産価値の5〜10%(本事例なら数百万円規模)を失う可能性があります。

3. 【実践シミュレーション】2.5kgを5人に分ける「黄金比」

Bさんの家族構成:子供3人と、亡くなった次女を代襲相続する孫2人の計5人。 法定相続分:子供各1/4(25%)、孫各1/8(12.5%)。

戦略的配分案(プランC)

将来の使い勝手を計算し尽くした、全39ピースの最適配分です。

- 100g × 19本

- 50g × 10本

- 10g × 10枚

相続人別の受取シミュレーション(図解)

相続人(割合) 100gバー 50gバー 10gバー 合計グラム数 長男 (1/4) 5本 2本 2枚 620g 長女 (1/4) 5本 2本 2枚 620g 三女 (1/4) 5本 2本 2枚 620g 孫A (1/8) 2本 2本 1枚 310g 孫B (1/8) 2��本 2本 1枚 310g (余り) - - 2枚 (20g) ※余った20gの活用法: 1kgあたりの精錬費用は約18.7万円です。この20g(約33万円分)を即時売却することで、分割にかかる手数料を賄うことができ、持ち出しなしで対策を完了できます。

この配分に秘められた「3つの戦略」

- 贈与税最適化ユニット: 50gバーは時価約83万円(16,701円/g想定)。年間110万円の贈与税非課税枠に収まるため、相続を待たずに贈与する「戦略的単位」となります。

- 支払調書「200万円の壁」の回避: 100g単位であれば、売却額は約167万円。税務署への支払調書提出義務が発生しないため、プライバシーを守りながら換金できます。

- 孫世代への再分割コスト抑制: あらかじめ10g単位を用意することで、次世代が再び高額な精錬費用を払うリスクを最小化しています。

4. 賢い節税のメカニズム:小分け売却の威力

分割の真の威力は、売却時の税額差に現れます。Bさんは10年前に6,000円/gで購入しています(長期保有適用)。

「一括」か「分散」か:驚愕の納税額差

現在の価格 16,701円/gで計算してみましょう。

- 1kgを一括売却した場合:

- 売却益:約1,070万円

- 計算:(1,070万 - 50万特別控除)× 1/2 × 税率

- 納税額:約153万円(さらに支払調書が提出される)

- 100gずつ10年かけて売却した場合:

- 毎年の売却益:約107万円

- 計算:(107万 - 50万特別控除)× 1/2 × 税率

- 毎年の納税額:約8万円

- 10年合計:約80万円

結論:小分けにするだけで、約73万円の税金を合法的に圧縮できます。 「50万円の特別控除」は毎年復活します。資産を守る鉄則は、時間の分散とサイズの分散、この2点に尽きます。

5. 業者選びのチェックリスト:資産価値を毀損させないために

精錬費用だけを見て業者を選ぶのは素人の発想です。プロは「出口の価値」から逆算します。

業者選定の5つのチェックポイント

- LBMA認定(グッド・デリバリー・バー)か?: 世界標準の価値を保証するか。

- 配送・セキュリティ対応: 遠方からでも安全に依頼できるか(例:リファスタ)。

- 小分け単位の柔軟性: 100gだけでなく、50gや10gにも対応可能か。

- 精錬コストとブランドのバランス: 手数料の差以上に、将来の買取価格で損をしないか。

- 他社ブランドの受入可否: 持ち込み可能なインゴットの制限はないか。

【プロのアドバイス】コストか、信頼か?

- 「日本マテリアル」: 業界標準。LBMA認定で信頼性は随一。

- 「井島貴金属」: コストは日本マテリアルの約半分(8〜9万円安い)と激安。ただし、納品物が独自ブランドになるため、海外売却時に不利になるリスク(想定80万円以上の価値毀損)があることを認識すべきです。「目先の8万円を追って、将来の80万円を捨てるか?」。これがあなたの考えるべき問いです。

6. まとめ:円満な承継のための「3つの鉄則」

資産承継を成功させるために、以下の鉄則を胸に刻んでください。

- 税務上の「正しさ」を最優先する: 安易な「交換」に逃げず、「精錬分割」によって取得日と価格を正しく引き継ぐこと。

- 次世代の「出口」をデザインする: 100g・50g・10gを組み合わせ、次世代が「いつでも・誰でも・有利に」売却や贈与ができる状態を作っておくこと。

- 「エビデンス」をデジタルで守る: 元の1kgを購入した際の伝票や画像をスキャンし、相続人全員で共有しておくこと。

Bさんは「小分け」を選択したことで、家族の争いを防ぎ、税金を最小化し、孫の代まで感謝される「黄金の道筋」を作ることができました。次は、あなたの番です。

資産再編提案書:金地金分割精錬による相続・贈与の最適化戦��略

1. はじめに:金資産再編の戦略的意義

歴史的な高騰を続ける金価格は、保有資産の価値を高める一方で、相続・贈与というフェーズにおいては「戦略的負債」としての側面を強めています。特に1kg単位の大型インゴットを現物のまま保有し続けることは、次世代への円滑な承継を妨げる大きなリスクを内包しています。

- 流動性の欠如と「争族」のリスク: 物理的に切断できない大型インゴットは、複数の相続人に対して法定相続分に応じた公平な配分を行うことが困難です。これは将来的な遺産分割協議において、感情的な対立や紛争を招く直接的な火種となります。

- 税務的捕捉と過度な納税負担: 売却額が200万円を超える場合、貴金属店には税務署への「支払調書」の提出義務が生じます。資産背景が当局に完全に捕捉されるだけでなく、一度に多額の利益を確定させることで、累進課税による過大な譲渡所得税を招く結果となります。

本提案では、大型インゴットを「戦略的に分割」することで、これらの流動性リスクと税務リスクを��解消し、富の保全を最大化するスキームを提示します。

2. 分割スキームの選定:精錬分割と即時交換の決定的な差

金地金を小分けにする手法には「精錬分割」と「即時交換」の二種類がありますが、税務上の解釈は全く異なります。この選択を誤ることは、不要な課税を招く最大の落とし穴です。

「精錬分割」と「即時交換(買い換え)」の比較

項目 精錬分割(推奨手法) 即時交換・買い換え 手法の概要 預けた地金を溶解し、新たに小分けのバーとして精錬し直す。 持ち込んだ大バーと、店舗が保有する小分け在庫をその場で交換する。 税務上の扱い 原則として譲渡所得は発生しない。 同一資産の形態変更とみなされる。 「売却」と「購入」が同時に行われたとみなされる。 取得日・取得価額 元の地金の取得日・取得価額をそのまま継承できる。 その日が「新たな取得日」となり、取得時期がリセットされる。 税務当局の見解 所有権が継続しているため、課税対象外(税務署への確認済み)。 実質的な物々交換であり、その時点の時価で利益を確定させたと判断される。 【コンサルタントの視点:5年ルールの重要性】 即時交換を選択した場合、取得時期がリセットされる点が最大の懸念です。金地金の譲渡所得は、保有期間5年超で課税対象額が半分になる「長期譲渡所得」の適用を受けられます。即時交換によりこのカウントがゼロになると、直後に売却する必要が生じた際、税負担が実質的に倍増するリスクがあります。資産の柔軟性を守るためには、時間はかかっても「精錬分割」を選択するのが富裕層の正攻法です。

3. 国際標準の維持:LBMA認定(グッド・デリバリー・バー)の重要性

分割後の金地金が「世界のどこでも最高値で換金できる」状態を維持することは、資産防衛の絶対条件です。LBMA(ロンドン地金市場協会)認定の刻印は、金資産における「グローバル・パスポート」に他なりません。

- 国内限定ブランドのリスク(流動性の罠): 「い島印」や「ミセス刻印」などの国内限定ブランドや、特定の販売店でのみ高価買い取りを保証するブランドは、将来的なリスクとなります。これらは海外売却時に買い叩かれる、あるいは真贋判定のために高額な分析費用を請求される可能性が高く、特定の業者に縛られる「流動性の罠」に陥るリスクがあります。

- LBMA認定の維持: 日本マテリアルのようなLBMA認定業者の刻印を維持することで、世界中の市場で即座にその価値が認められます。数万円の分割手数料の差を惜しんで国際基準を捨てることは、将来的な売却価格の5~20%を毀損させる恐れがあり、極めて非合理的な判断と言えます。

4. 最適な贈与・売却ユニットの構築

資産を「小分け」にする際のユニットサイズ(100g/50g/10g)をどう組み合わせるかは、節税効果を最大化するための重要な戦略変数です。

100g・50g・10gの戦略的活用

- 贈与税対策(50gユニット): 年間110万円の贈与税基礎控除枠を活用する際、50gバー(時価約80万円超)は最適なサイズです。税負担なしで計画的に次世代へ富を移転させる「生前贈与」の主軸となります。

- 売却時対策(100gユニット): 1回の売却額を200万円以下に抑えることで、支払調書の提出対象を回避し、プライバシーを保護できます。さらに、100gユニット(時価約160万円超)を複数年に分けて売却することで、年間50万円の譲渡所得の特別控除を最大限に活用し、実質的な非課税枠内での現金化が可能になります。

- 相続分割の柔軟性(10gユニット): 端数調整用に10gバーを組み込むことで、法定相続分(1/4や1/8など)に応じた精緻な配分が可能です。これは、相続人同士の不公平感を払拭し、円満な承継を実現するための「潤滑油」として機能します。

5. ケーススタディ:2.5kg保有世帯における資産承継シミュレーション

2.5kgのインゴット(1kg×2、500g×1)を保有するBさん(相続人:子供3名、孫2名の計5名)を例に、最適な再編プランを検証します。

戦略的再編プラン(プランC:バランス型)

単純な100g分割ではなく、将来の多様なニーズに応える以下の構成を提案します。

- 分割構成: 100g×19本、50g×10本、10g×10枚(合計39ピース)

- 世代別配分:

- 子供(各1/4): 100g×5本、50g×2本、10g×2枚 = 計620g

- 孫(代襲相続 各1/8): 100g×2本、50g×2本、10g×1枚 = 計310g

- 予備(余剰分): 10g×2枚は、相続手続きの諸費用や現金調整用として待機。

【コスト対効果の評価】 この分割にかかる手数料(約54万円)は、一見大きな出費に思えます。しかし、1kgのまま売却した場合に想定される譲渡所得税(約153万円)と比較すれば、分割によって得られる節税メリットと紛争回避の価値は、そのコストを遥かに上回る投資となります。

6. 実施上の留意点とリスク管理

資産再編を成功させるためには、実務上の徹底したリスク管理が不可欠です。

- 家族間合意と情報の透明性: 相続トラブルの多くは情報の不透明さから生じます。分割内容、各バーのシリアル番号、保管場所について事前に合意し、共有しておくことが重要です。

- 信頼できる業者の選定と保管戦略: LBMA認定業者である「日本マテリアル」を基本としつつ、遠方の場合はセキュリティ配送に対応した「リファスタ」の活用も有効です。また、自宅保管の盗難リスクを懸念される場合は、徳力本店の「GTKシステム」のような、他社製地金も預けられ、必要時に小分けして引き出せる「疑似分割サービス」も有力な選択肢となります。

- エビデンスのデジタル保全: 分割精錬後も、「元の1kgバーの取得価額を証明する書類」が将来の税額を決定します。これが不明な場合、売却額の95%が課税対象となる恐れがあります。購入明細等はスキャンしてPDF化し、複数のクラウドストレージ等で厳重に保管してください。

7. 総括:長期的な資産価値最大化への指針

金資産の管理において、真の成功とは単に「保有し続けること」ではありません。「いかにして安全かつ合理的に、次世代へその価値を繋ぐか」にあります。

現時点での分割コストは、決して単なる消費ではありません。それは、将来の親族間紛争を未然に防ぎ、不適切な課税から大切な富を守るための「不可欠な戦略投資」です。LBMA認定を維持した「精錬分割」という正攻法を選択し、早めに資産構成を再編することが、長期的な資産価値を最大化させる唯一の道です。本提案を基に、早期の意思決定をお勧めいたします。

以下、mind map から

分割・小分けのメリット

提供されたソースによると、金(ゴールド)の価格が近年急激に高騰している状況において、大きなインゴットのままで保有し続けると、多額の税金が発生したり相続時に分けにくかったりする問題が生じます。このような背景の中で、金を分割・精錬して小分けにすることには、主に以下のようなメリットがあると説明されています。

- 相続時のトラブル回避と公平な分配: 大きな塊のままだと相続人同士で分けにくくトラブルになりやすいですが、小分けにしておくことで、法定相続分に応じた細かなグラム数での調整が可能になります。

- 生前贈与のしやすさ: 相続時だけでなく、生きているうちに一部を贈与したい場合にも検討が容易になります。例えば、50gなどに小分けしておけば、年間110万円までという贈与税の基礎控除枠に収まるサイズとして活�用しやすくなります。

- 売却時の税金対策(節税効果): 金を売却して利益が出た場合、譲渡所得として課税されます。1kgなどの大きな単位で一度に売却すると多額の税金がかかる可能性がありますが、小分けにしておくことで、毎年50万円の特別控除枠を活用しながら少しずつ売却していくといった戦術が取れるようになり、結果的に納税額を大幅に抑えることができます。

- 資産価値の明確化: 小分けにすることで、「その時の金価格×グラム数」で資産価値を計算しやすくなり、資産の状況を簡単に把握できるようになります。

- 将来に向けた柔軟性の向上(流動性の確保): 100gだけでなく50gや10gなど、複数のサイズにバランスよく小分けしておくことで、将来さらに次世代(孫世代など)へ再分割する際のコストを抑えたり、必要な分だけを現金化したりすることが容易になり、フレキシブルな対応が可能になります。

要するに、金の分割・小分けサービスは、単に金の形を変えるだけでなく、将来の相続・贈与を円滑にし、売却時の税金コストを最小化するための重要な資産管理の手段として位置づけられています。

5つの小分けの方法と評価

金の分割・小分けは、高騰する金資産の相続・贈�与や売却時の税金対策として非常に有効な手段ですが、どの小分け方法を選択するかによって、税務上の扱いや将来の資産価値に致命的な違いが生じると説明されています。ソースでは、以下の5つの方法が挙げられ、それぞれに対する明確な評価が下されています。

1. 買い替え(一度売却して小分け分を買い直す)

- 評価:悪手

- 理由: 現在価値が高騰している大きな金を一度すべて売却することになるため、譲渡所得として高額な税金が発生してしまいます。また、売却額が200万円を超えると店舗から税務署へ「支払調書」が提出されるため、税金対策としての旨味が全くなくなってしまいます。

2. 店舗での即時交換(在庫との物々交換)

- 評価:悪手(要注意)

- 理由: 店舗側が「単なる交換サービス」と説明していても、税務・法律上は「現在の価値で一�度店舗に売却し、小分けの金を買い直した(生産した)」とみなされるためです。これにより金の取得日や取得価格がその日からリスタートし、確定申告と納税の義務が生じます。これを単なる交換だと勘違いして放置すると、数年後に税務調査が入り自腹を切ることになるリスクが指摘されています。

3. セルフ(DIY)での溶解・分割

- 評価:悪手(趣味レベルにとどめるべき)

- 理由: 自分で溶かして小分けにすると、LBMA(ロンドン地金市場協会)などの公式な認証刻印が消えてしまいます。その結果、公式なインゴット商品として扱われなくなり、買取価格が相場の10%〜20%ほど安く買い叩かれてしまうなど、資産価値を大きく毀損する可能性があります。

4. 金地金商(精錬会社)での精錬・分割

- 評価:正攻法(推奨)

- 理由: 日本マテリアルなどの専門業者に持ち込み、工場で一度精錬して希望のサイズ(100g、50g、10gなど)に分割し直してもらう方法です。手数料等のコストはかかりますが、LBMA認定(グッドデリバリーバー)の刻印を維持したまま細かく分割できるため、世界中で不利益なく売却できる資産価値を保つことができます。

5. 持ち込み預かりサービス(疑似的な分割)

- 評価:特定のニーズに合致する有効な手段

- 理由: 徳力本店の「GTKシステム」のように、手元の大きな金を業者に預け入れ、生前にグラム数を指定して小分けに引き出したり、相続時に遺産分割協議書に基づいて相続人ごとに小分けにして引き出したりするシステムです。手元での保管リスク(紛失や盗難)を避けつつ、必要な時に小分けにできるため、自宅保管に不安がある層に適しています。

より大きな文脈からの結論:

小分けサービスの最大の目的は「将来の円滑な相続や贈与、節税」を実現することです。この目的を達成するためには、単に金を小さくできれば良いというわけではありません。税務上の「売却」とみなされて多額の課税トリ��ガーを引いてしまう行為(買い替えや即時交換)を避け、かつ将来売却する際の資産価値を下げないよう国際公式ブランド(LBMA認定)を維持できる「精錬・分割サービス(第4の方法)」を選択することが極めて重要であるというのが、ソースの最も強調しているメッセージです。

税金面での重要ポイント

金の分割・小分けサービスを検討する最大の理由の一つが「税金対策」ですが、ソースはやり方を間違えると逆に多額の税金を課せられるリスクがあると強く警告しており、税務上の重要ポイントとして以下の4点を挙げています。

* 「交換」は税務上「売却」とみなされる(最大の落とし穴):

店舗にある小分けの在庫と手元の大きな金を取り替える「即時交換」サービスは、税務上「現在の高い価値で一度店舗に売却し、小分けの金を買い直した」と判定されます。これにより、金の取得日や取得価格がその日にリセットされ、その年での多額の譲渡所得に対する確定申��告と納税の義務が生じてしまいます。これを回避し、税金の発生を繰り延べるためには、単純な交換や買い替えではなく、正式に工場で溶かして作り直す「精錬・加工」を依頼する必要があります。

* 売却時の「支払調書」回避と「特別控除」の最大活用:

金を一度に200万円以上売却すると、店舗から税務署へ取引内容を知らせる「支払調書」が提出されます。例えば1kgの金をそのまま売却すると約150万円の税金がかかるケースでも、100gなどに小分けしておけば、譲渡所得の「年間50万円の特別控除」や長期譲渡の優遇(保有期間が長ければ課税対象が半分になる特例)を毎年少しずつ活用しながら売却できるようになります。これにより、1回あたりの納税額を8万円程度に激減させるといった、計画的な節税戦術が可能になります。

* 「年間110万円の基礎控除」を活かした生前贈与への最適化:

大きなインゴットのままだと贈与税が多額になりますが、50gなどのサイズに小分けしておくことで、贈与税が非課税となる「年間110万円の基礎控除枠」内に収まるユニットとして活用しやすくなります。これにより、子供の学費などに充てるための資産を、生前に無税で少しずつ移転させることが容易になります。

* 購入時の書類保存による「取得費」の証明義務:

正しい精錬・分割を行った場合、小分けにされた金にも「元の大きな金を買った時の取得日と取得価格(当時の安い価格)」がそのまま引き継がれます。売却時の税金は利益に対してかかるため、税務調査や相続時に経緯を論理的に説明できるよう、最初の購入明細や分割に至る履歴の書類をデータ化(PDFやクラウド保存)して厳重に保管し、親族間でも共有しておくことが極めて重要です。情報が不足していると思わぬ落とし穴にはまるリスクがあります。

注意点とリスク

金の分割・小分けサービスは相続や税金対策として非常�に有効ですが、より大きな文脈で見ると、「分け方や依頼先、事前の準備を間違えると、かえって一族にトラブルや致命的な経済的損失をもたらす」という重大なリスクを孕んでいることが強調されています。ソースでは、具体的に以下の注意点とリスクが警告されています。

家族間トラブルの誘発(事前の合意形成不足):

良かれと思って分割しても、法定相続分とのズレが生じたり、事前の話し合いがなかったりすると揉め事の原因になります。特に、代襲相続(亡くなった子供の代わりに孫が相続する場合)などで未成年が絡むケースでは、保護者から「そんな分割は聞いていない」と後からひっくり返されるリスクがあるため、事前の分量の合意や保管場所、シリアル情報の共有など、親族間での入念なすり合わせ(着地点の模索)が不可欠です。

資産価値の下落(非公認インゴットへの劣化リスク):

デパ�ートの催事場などにスポットで現れるような適当な業者に依頼してしまうと、LBMA(ロンドン地金市場協会)認定ではないよく分からない金や、純度が落ちた金を渡されてしまうリスクがあります。また、費用が安いからといってLBMA非認定の業者(独自の刻印を打つ業者)を選ぶと、元の公式ブランドの刻印が消えてしまい、将来世界中で売却する際などに認定メーカー扱いされず、買取価格が不利になる(買い叩かれる)可能性があります。納品されるインゴットのブランドや純度が確実に維持されるかを確認することが極めて重要です。

「歴史(ヒストリー)」の喪失による税務上の大損:

正しく精錬・分割を行った金は、元の大きな金の「購入日と取得価格(昔の安い価格)」をそのまま引き継ぎます。もし最初の購入明細や分割の経緯を示す書類を紛失したり、相続人に伝わっていなかったりすると、売却時の税務調査等で論理的な説明ができず、不利な税金計算をされる恐れがあります。これを防ぐため、トリガーとなる購入明細をスマホで撮影しクラウドに保存したり、PDF化して親族全員に情報が渡るように厳重にデジタル保管したりする必要があります。

過度な小分けによるコスト倒れと管理リスク(紛失):

10g単位などで極端に細かく分けすぎると(例:250枚に分割など)、分割手数料だけで100万円を超えてしまう上、枚数が多すぎてどこかへ紛失してしまうリスクや管理が煩雑になるリスクが生じます。相続人の数や将来の使い道をシミュレーションし、100g、50g、10gなどをバランス良く組み合わせるのが賢明です。

「交換」による意図せぬ課税トリガー(最大の税務リスク):

これまでの文脈でも触れられている通り、店舗での「在庫との即時交換」を利用してしまうと、税務上は「現在の高値で一度売却し、買い直した」とみなされ、その年の所得税として多額の課税と確定申告の義務が発生してしまいます。これを理解せずに後から税務署に指摘されるのが、最も避けるべき落とし穴です。

総じて、小分けサービスを利用する際の真の注意点は、単に金を小さく切ることではなく、「金の物理的な価値(純度や国際認証ブ�ランド)」と「情報としての価値(購入履歴や税務上の証明)」の両方を、次の世代へいかに毀損することなく安全に引き継ぐかという点に集約されます。

理想的な分割プラン(例)

金の分割・小分けサービスにおける「理想的な分割プラン」とは、単に現在の分割手数料を安く抑えることではなく、「法定相続分どおりのきっちりとした分配」「生前贈与の非課税枠の活用」、そして「将来の再分割コストの削減(孫世代への継承)」という3つの目的を総合的に満たす、サイズの組み合わせ(ポートフォリオ)を作ることであると説明されています。

ソースでは、2.5kgの大きな金(1kg×2本、500g×1本)を保有し、相続人として子ども3人と孫2人(亡くなった子どもの代襲相続)がいる「Bさん」のケースにおいて、AIを用いたシミュレーションによる理想的な分割プラン(バランス型プラン)が提示されています。

具体的には、すべてを同じサイズにするのではなく、「100gを19本、50gを10本、10gを10枚(合計39ピース)」に分割するプランが推奨されています。このプランが理想的とされる理由は以下の通りです。

法定相続分に沿った円満な分配が可能になる:

複数のサイズを組み合わせることで、子ども世代には620gずつ、代襲相続となる孫世代にはその半分の310gずつといった細かい調整が可能になり、親族間のトラブル(争族)を未然に防ぐことができます。余った数枚の10gを売却して現金で等分するといった柔軟な対応も可能です。

「50g」が生前贈与に最適なユニットとなる:

現在、50gの金は約80万円前後の価値であるため、年間110万円という贈与税の基礎控除枠内にすっぽりと収まります。これにより、相続を待たずとも、子どもや孫の学費などに充てるための資産として無税で計画的に生前贈与を進めることができます。

「10g」が将来の再分割コストと現金化のハードルを下げる:

100gだけでなく10gのバーもあらかじめ�用意しておくことで、将来、金を受け継いだ世代(孫世代など)がさらに分割したい時や、少額だけ現金化したい時に動きやすくなります。これは「将来発生するであろう再分割コストを前払いしておく」という長期的な資産防衛の視点に基づいています。

一方で、極端なプランは避けるべきだとされています。

コスト最優先のプラン(すべて100gにして25本にする等):

現在の分割手数料は最も安く済みますが、将来の二次相続の際に再び分割が必要になる(再分割コストがかかる)可能性が高くなります。

超小分けプラン(すべて10gにして250枚にする等):

分割手数料だけで100万円を超えてしまい本末転倒になるうえ、枚数が多すぎて紛失リスクや管理の煩雑さが増大してしまいます。

より大きな文脈において、この理想的な分割プランの例が示しているのは、金の分割は「今、金をどう切るか」という一時�的な作業ではなく、一族の資産を数十年先(二次相続・孫世代)まで見据え、ライフステージの変化に最も適応しやすい状態へと最適化する「多世代にわたる資産管理戦略」であるということです。

情報源

【金の小分けで税金対策】ゴールドを分割精錬する方法5選、業者11選比較してみた【注意点や落とし穴あり、合わせて解説!例:精錬分割と交換は大きく違う!!】

動画(36:32)

60,800 views 2025/05/31

(2026-03-01)