柯隆 : 当事者から聴いた中国地下銀行の実態と送金の闇

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

柯隆(中国出身の経済専門家)が、自身で中国の地下銀行の経営者から対面で聞き出した「中国地下銀行の実態と送金の闇」を語っている。

これほど具体的な現場の話は他では聴いた記憶がない。ただし、本当にヤバい話(違法海外送金の類)は避けている。

以下、情報源を NotebookLM で整理した内容。

要旨

この資料は、中国の地下銀行が存続し続ける背景とその巧妙な仕組みについて解説しています。

中国国内では、公的金融機関から融資を受けられない中小企業にとって、これら非正規の金融システムが不可欠な資金調達手段となっている実態があります。また、厳格な外貨送金規制を回避するために、国境を越えた資金移動でも地下銀行が利用されており、帳簿上の相殺によって現金の�物理的移動を伴わない手法などが取られています。

一方で、日本国内での摘発事例を挙げ、利便性やコストの低さの裏にある法的リスクについても警鐘を鳴らしています。最終的に、地下銀行は中国経済にとって必要悪の側面を持ちつつも、正規の金融政策を妨げる不安定要素であることが示されています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 中国における「地下銀行」の実態とメカニズムに関する包括的報告書

- 中国の地下銀行システムの実態とリスク分析

- 国内におけるインフォーマル金融

- 海外送金の仕組み

- 日本での摘発事例と実態

- 中国政府のスタンス

- 中国中小企業金融の深層:地下銀行の実態と海外送金におけるコンプライアンス・リスク

- 与信管理テクニカルガイダンス:中国地下銀行における実務的審査ロジックとリスク回避

- 経済学解説ブックレット:中国「地下銀行」の正体とその必要悪としての構造

- 情報源

@@ no search index stop

中国における「地下銀行」の実態とメカニズムに関する包括的報告書

本報告書は、中国の経済構造において重要な役割を果たしながらも、非正規な存在である「地下銀行(インフォーマルな金融機関)」の実態、運営メカニズム、および国際送金における役割について、提供された資料に基づき詳細に分析・総括したものである。

1. エグゼクティブ・サマリー

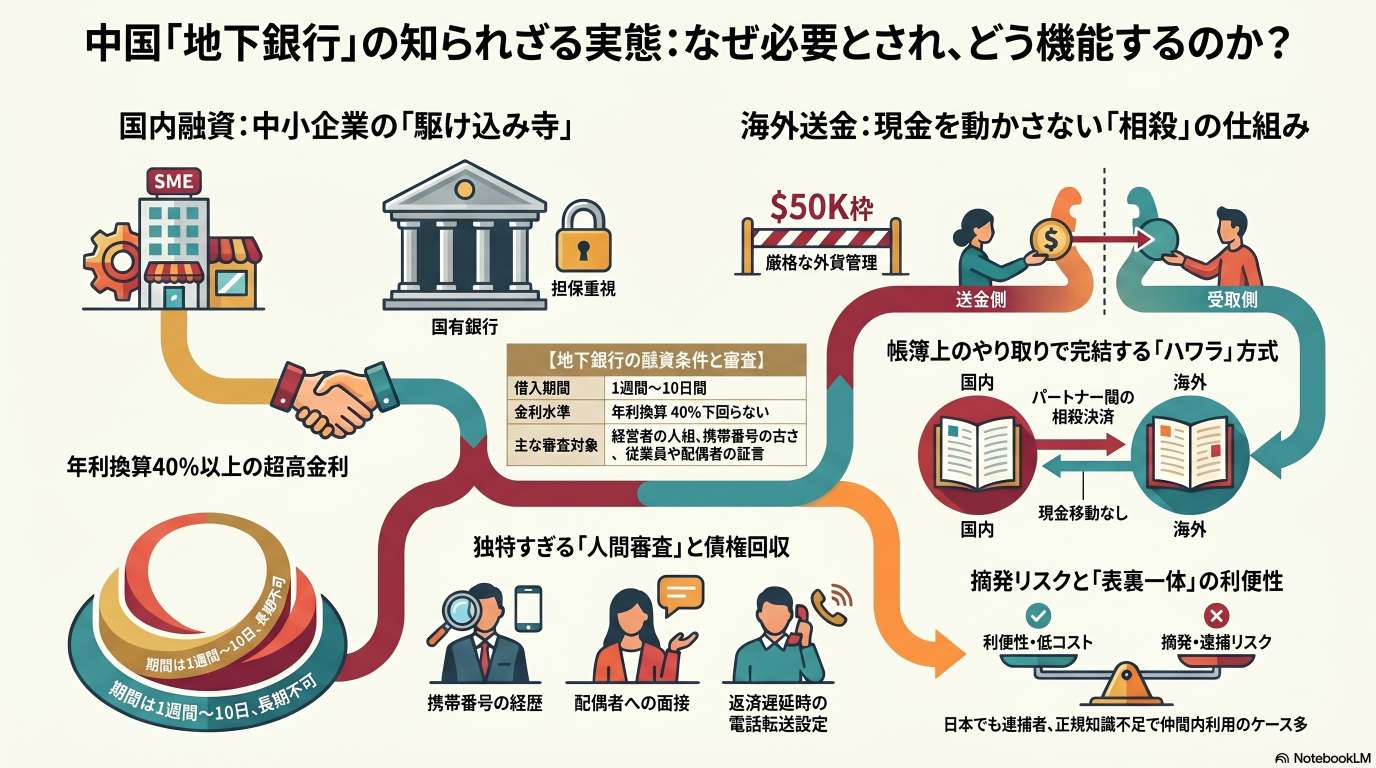

中国における地下銀行は、国家に認められた正規の金融システムを補完する「インフォーマルな金融制度」として深く根付いている。その主な役割は、「中国国内の中小零細企業に対する短期融資」と、「厳格な外貨管理を回避する国際送金」の2点に集約される。

国有銀行が担保を持たない民間の中小企業への融資を拒む中で、地下銀行は独自の高度なリスク管理手法(人相、電話番号の履歴、家族・従業員への面接、連絡手段の担保化など)を用いて、年利40%を超える高金利ながらも貸し倒れを最小限に抑え、経済の循環を支えている。一方で、国際送金においては、国境を越えた現金の移動を伴わない「帳簿上の相殺」という手法を用いることで、中国政府の厳しい外貨規制(1人年間5万ドルまで)を潜り抜けている。

政府は中小企業の倒産を防ぐためにこれらを黙認する側面もあるが、規模が拡大すれば金融政策の効果を弱めるリスクがあるため、常に「取り締まり」と「依存」の板挟み状態にある。

2. 中国国内における地下銀行の存立基盤

2.1 中小零細企業の資金調達難

中国の主要銀行はほとんどが国有銀行であり、「有担保原則」に基づいて融資を行う。そのため、担保となる資産が乏しい民間の中小企業は、正規の金融機関から資金を調達することが極めて困難である。これ��が地下銀行というインフォーマルな金融市場が繁盛する最大の要因となっている。

2.2 製造業・貿易拠点での需要

特に石膏省や広東省といった、製造業や国際貿易(100円ショップ向け商品などの小商品)が盛んな地域で地下銀行は活発に利用される。原材料の仕入れ代金など、急ぎの支払いが必要な場面で、短期的な資金繰りを支えるインフラとなっている。

3. 運営実態と独自のリスク管理手法

地下銀行は、一般的な教科書には記載されていない、人間心理と地域社会の力学を利用した極めて実利的なリスク管理を行っている。

3.1 融資の条件

- 期間: 1週間から10日間程度の超短期融資が主流。

- 金利: 年利に換算すると最低でも40%を下回らない高金利。

3.2 独自の与信調査

地下銀行の経営者は、貸し倒れを防ぐために以下の変数を総合的に判断する。

調査項目 内容・目的 面談(人相) 借り手の内面が表れるとされる人相を主観的に評価する。 携帯電話番号 番号の履歴を確認する(135、136から始まる古い番号は信頼性が高く、新しい番号はトラブルによる変更の可能性があるため要注意とされる)。 関係者への面接 従業員や配偶者に、給与の遅配がないか、経営者の素行はどうかを聴取する。中国では従業員や不��仲な配偶者が事実を素直に認める傾向があるため、有効な手段となる。 3.3 回収の強制メカニズム(連絡手段の掌握)

返済が滞った場合の対策として、貸付時に会社や個人の固定電話の名義を一時的に地下銀行側に書き換えさせる。

- 返済がなされない場合、地下銀行はその電話への着信を自分たちに転送させる。

- ビジネスパートナーからの電話に対し、借り手が借金を返さない事実を暴露し、地域社会や業界内での評判(信用)を失墜させる。

- この社会的制裁を恐れ、借り手は逃亡していても最終的には返済に応じる仕組みとなっている。

4. 国際送金におけるメカニズム:資金の「相殺」

中国政府は資本流出を防ぐため、自国民が海外へ送金できる金額を年間5万ドルまでに制限し、厳格な証明書類の提出を求めている。地下銀行はこの規制を回避する手段として利用される。

4.1 「ハワラ」方式の資金移動

地下銀行は実際に国境を越えて現金を運ぶのではなく、国内外の拠点で「相殺(ネットング)」を行う。

- 中国から海外(例:日本・欧州)へ送金したい場合:

- 依頼者は中国国内の地下銀行(A)に人民元を預ける。

- 地下銀行(A)は、海外のパートナー(B)に連絡する。

- パートナー(B)は、自身が持つ現地通貨から手数料を差し引いた額を、現地の受取人に渡す。

- 海外から中国へ送金したい場合:

- 上記と逆の手順を行う。

- 清算:

- 国内外の需要をマッチングさせ、帳簿上で相殺することで、物理的な資金移動を最小限に抑える。

4.2 利用者の動機

- 利便性とコスト: 正規の銀行を通じた送金は手数料が高く、手続きも煩雑である。

- 地縁・血縁のネットワーク: 地下銀行の運営者は特定の郷里出身者同士であることが多く、仲間内での信頼関係に基づき利用される。

- 特殊な資金需要: 海外留学費用、不動産購入資金、さらには不当に得た賄賂の海外移転などに利用されるケースがある。

5. 政府の対応と法的リスク

5.1 中国政府のジレンマ

地下銀行を完全に撲滅すれば、中小企業の多くが連鎖倒産し、経済に深刻なダメージを与える。しかし、正規の金融システム外での膨大な取引は、国家の金融政策を無効化させる恐れがある。このため、政府は「必要悪」として黙認しつつも、定期的に摘発を行うという不安定なバランスを保っている。

5.2 日本国内におけるリスク

日本においても地下銀行の運営は違法である。最近の事例では、日本国内でEC(電子商取引)ビジネスを行う中国人が、仕入れ代金の送金のために地下銀行を利用し、逮捕されるケースが発生している。

- 摘発の背景: 特定の口座に多額の入金が集中するなど、資金の流れが不自然な場合、公安当局の監視対象となる。

- 利用者の盲点: 仲間内での取引ゆえに「安全である」と過信し、繰り返し利用することで最終的に大規模な摘発に繋がるリスクがある。

6. 結論

中国の地下銀行は、硬直化した正規の金融システムに対する「市場の自浄作用」として機能している側面が強い。しかし、その運営は法的なグレーゾーン、あるいは完全に違法な領域にあり、常に高いリスクを伴う。利用者は利便性や低コストの裏にある、資産凍結や逮捕といった甚大なリスクを認識する必要がある。

中国の地下銀行システムの実態とリスク分析

金融形態の種類 主な活動拠点・地域 利用者のプロファイル 融資の条件・金利 独自のリスク管理・審査手法 主な利用目的 メリットと利便性 法的・経済的リスク (推測) 国内インフォーマル金融 (地下銀行) 中国沿海部(浙江省、福建省など)、製造業や貿易が盛んな地域 正規の銀行から信用不足や担保欠如を理由に融資を受けられない中小零細企業の経営者 期間は1週間から10日程度の短期が主。金利は年利換算で40%を下回らない高金利。 人相の確認、携帯電話番号の新規性確認(頻繁な変更は不審とみなす)、従業員や配偶者への面接による評判調査、固定電話名義の預かりと不払い時の転送設定(取引先への暴露示唆)。 原材料仕入れ代金の支払い、一時的な資金繰り、つなぎ融資。 担保が不要。正規の銀行が独占的で融資に非協力的な中で、迅速に資金を調達できる。 政府による摘発・逮捕のリスク。高金利による経営圧迫。金融政策の有効性を阻害する要因となる可能性。 国際地下送金 (ハワラ形式・相殺決済) 中国国内、日本、欧州(イタリア、フランスなど)の中国人コミュニティ 外貨送金制限を回避したい個人、海外留学・不動産購入者、賄賂資金を海外へ出す公務員、EC事業の決済代金送金者。 正規銀行より安価な手数料。実質的な通貨の移動を伴わない帳簿上の相殺(ネット決済)。 同郷・仲間内での信頼関係に基づくネットワーク。スマホを通じた国内外パートナーとの連携・照合。 送金制限(年5万ドル)の回避、不透明な資金の海外移転(マネーロンダリング)、輸出入代金の決済。 複雑な証明書の提出が不要。送金コストが低い。手続きが極めて簡便で、既存のネットワークを利用可能。 各国の公安・警察当局による逮捕・拘留。送金途中の持ち逃げや資金消失トラブル。外為法違反による処罰。 [1] 【中国の闇】なぜ中国人は「地下銀行」に頼るのか?知られざる実態(EP-554)

国内におけるインフォーマル金融

中国の「地下銀行」と聞くと、海外への不正送金をイメージしがちですが、その実態の非常に大きな部分は、中国国内の零細・中小企業向けの資金調達を担う「インフォーマル金融」としての役割です。

国内におけるインフォーマル金融の実態と、それが地下銀行の全体像においてどのような位置づけにあるのか、以下のポイントに整理して解説します。

1. インフォーマル金融が不可欠な背景

中国国内で地下銀行(インフォーマル金融)がなくならない最大の理由は、既存の正規金融機関の構造的な問題にあります。 中国の銀行のほとんどは国有銀行であり、彼らが民営企業にお金を貸す際には、厳格な「有担保原則(抵当などの担保を要求すること)」を取っています。しかし、多くの中小企業は担保となる財産が少なく、さらに中国には中小企業の信用保証制度も整備されていません。結果として、正規の銀行から融資を受けられない企業は、資金繰りのために地下銀行というインフォーマルな金融制度に頼らざるを得なくなります。かつて温家宝政権時代に、これらの非正規金融を正規のシステムに組み入れようとする試みがありましたが、国有銀行による市場独占の壁に阻まれ失敗しています。

2. 融資の実態と過酷な条件

国内のインフォーマル金融は、製造業や国際貿易が盛んな沿海部(浙江省や広東省など)で特に繁盛しています。たとえば、工場が原材料を仕入れた際の短期的な支払い資金の調達などに利用されます。 借り入れの期間は通常1週間から長くて10日間と非常に短く、その金利は年利に換算するとどんなに安くても40%を下回らないという超高金利です。

3. 独自の「インフォーマルな」リスク管理手法

超高金利でありながら、地下銀行の貸倒れ(不良債権)はほとんど発生しないという驚くべき実態があります。彼らは正規の担保を持たない代わりに、以下のような独自の手法で徹底した信用調査と資金回収を行っています。

- 人相と電話番号のチェ��ック: 借り手の人相を見るだけでなく、携帯電話の番号が昔から使われているものか、最近変えられたものかを確認し、トラブルを抱えていないかを探ります。

- 周囲へのヒアリング: 借り手の企業の従業員に給与の遅配がないかを聞き出したり、配偶者に面接をして夫婦仲(経営者の内情)を探ったりします。

- 「固定電話の乗っ取り」による社会的制裁: お金を貸す際、借り手の会社の固定電話の名義を一時的に地下銀行の社長名義に切り替えます。もし返済が滞った場合、その電話への着信をすべて自分たちに転送させ、電話をかけてきた取引先に「この社長は借金を返さない」と暴露します。地元での信用失墜はビジネスの死活問題となるため、借り手は這ってでもお金を返しに来る仕組みになっています。

4. 中国経済における地下銀行のジレンマ

このように、中国の地下銀行は単なる違法な海外送金業者ではなく、国内経済(特に中小企業)の資金繰りを支えるインフォーマル金融として不可欠な存在となっています。 中国政府もこの実態を把握しており、時折摘発を行うものの、地下銀行を完全に潰してしまえば多くの中小企業が連鎖倒産してしまうため、見て見ぬふりをせざるを得ない側面があります。しか�し一方で、このインフォーマル金融の規模が大きくなりすぎると、正規の金融システム外で巨額の資金が動くことになり、国家の金融政策が効かなくなるという深刻なジレンマ(どっちつかずの状況)を抱えています。

海外送金の仕組み

前回解説した「国内の中小企業向けインフォーマル金融」と並び、中国の地下銀行を語る上で欠かせないもう一つの巨大な役割が「海外送金」です。

中国の地下銀行における海外送金の仕組みと実態について、情報源に基づくポイントを以下に解説します。

1. 地下銀行による海外送金が利用される背景

中国は長年、厳格な外貨集中管理政策をとっており、国民が海外へ資金を持ち出すことを厳しく制限しています。現在は制度上、1人あたり年間5万ドル(約760万〜800万円)までの送金が認められていますが、正規の銀行を通じた手続きには多くの証明書の提出が求められ、非常に煩雑です。そのため、制限額以上の資金を送りたい人や、煩雑な手続きを避けたい人は、地下銀行に頼ることになります。

2. 巧妙な送金メカニズム:「相殺(そうさい)」

地下銀行の海外送金の最大の特徴は、実際に国境を越えてお金が移動するわけではないという点です。彼らは「相殺」という手法を用い、帳簿上でお尻合わせをすることで取引を完結させます。

具体的には、以下のような「双方向の需要」をマッチングさせます。

- 中国から海外への送金需要: 子供の海外留学費用を送りたい人や、受け取った賄賂などの不正資金を海外に逃がしたい人が、中国国内の地下銀行に資金(人民元)を預けます。

- 海外から中国への送金需要: ヨーロッパ(フランスやイタリアなど)や日本でレストラン、アパレル、ECサイト(ネット通販)などを営む華僑・商人が、中国から仕入れた商品の代金を中国国内へ支払うために、海外にいる地下銀行のパートナーに資金(外貨)を預けます。

地下銀行は、スマートフォンなどを通じて国内外の仲間同士で連絡を取り合います。例えば、中国で10万ドル相当を預かった場合、海外のパートナーに「手数料を引いた9万5000ドルを指定の相手に渡せ」と指示を出します。逆に海外から中国への送金依頼があれば、中国国内で預かっている資金から支払いをさせます。 このように、双方の国で現金をプールし、相殺し合うこ��とで、外部からは資金の動きが一切見えない(=地下に潜っている)状態を作り出しているのです。

3. 日本における地下銀行の実態とリスク

情報源では、日本で地下銀行を営み、中国への送金を手助けした中国人女性が逮捕された事件が挙げられています。 一見すると「中国から日本へ」資金を逃がす需要の方が多そうに思えますが、実際には「日本から中国へ」の送金需要も根強く存在します。日本でECサイトなどを運営する中国人が、商品の売り上げや仕入れ代金を中国へ送金する必要があるためです。

彼らが日本の正規の金融機関を使わず地下銀行を利用する理由は以下の通りです。

- 日本の銀行は海外送金の手数料が高く、手続きも簡単ではないため。

- 地下銀行の運営者は同じ故郷の出身者(同郷の仲間)であることが多く、利便性が高くコストも安いため。

しかし、日本は外貨管理やマネーロンダリング対策の監視が非常に厳しいため、金融の知識を持たない素人が仲間内で送金を繰り返していると、最終的には公安の目に留まり逮捕される結果となります。利用者は、安価な手数料や利便性の裏に、法律違反という巨大なリスクが孕んでいることを忘れてはなりません。

まとめ

中国の地下銀行は、前回解説した「国内のインフォーマル金融(中小企業の資金繰り)」と、今回解説した「厳格な外貨規制を回避する海外送金(相殺システム)」という2つの顔を持っています。これらは正規の金融システムが抱える機能不全や規制の厳しさを補完する形で存在しており、中国経済のシステムと表裏一体の複雑な関係を築いていると言えます。

日本での摘発事例と実態

中国の地下銀行の全体像において、日本での摘発事例は、「海外拠点における独自の送金ニーズの実態」と、「金融知識のない素人が運営することによる巨大なリスク」を如実に示しています。

これまでの会話で触れた「国内向けのインフォーマル金融」と「相殺(そうさい)による海外送金」という大きな文脈を踏まえ、日本における地下銀行の実態を以下のポイントで解説します。

1. 日本における送金ニーズの実態(日本から中国へ)

情報源では、日本に住む中国人の女が、地下銀行を営み中国への送金を手伝って利益を得ていたとして公安に逮捕された事件が紹介されています。 一般的な感覚では、中国国内から資金を逃がして日本で不動産を買うといった「中国から日本へ」の送金が多いと考えられがちですが、実際には「日本から中国へ」の送金需要も非常に強く存在しています。 その主な理由は、日本でEC(ネット通販)などのビジネスを営む中国人が多く存在するためです。彼らは日本で商品を販売した後、その売上の中から商品の仕入れ代金を中国国内へ送金(決済)しなければならないという実態があります。

2. なぜ日本の正規銀行を使わず、地下銀行に頼るのか?

日本の正規の金融機関を使えばよいはずですが、彼らが地下銀行を利用するのには明確な理由があります。

- コストと手間の問題: 日本の銀行から海外送金を行うと手数料が高く、手続きも決して簡単ではないためです。

- 同郷ネットワークの利便性: 日本で地下銀行を営んでいるのは、大半が利用者と同じ故郷の出身者(同郷の仲間)です。気心が知�れた仲間同士の取引であるため、正規の金融機関を通すよりも手続きが簡単で、手数料(コスト)も安く済むという高い利便性があります。

3. 摘発に至る背景:システムの不完全さと監視の目

前回解説したように、高度な地下銀行ネットワークは両国間の資金需要をマッチングさせる「相殺(そうさい)」によって資金の動きを隠蔽します。しかし、日本で逮捕された事例からは、このシステムが常に完璧に機能しているわけではないことが分かります。

- 一方通行の送金による露呈: 逮捕された女性のケースでは、地下銀行としての規模がまだ小さく、十分に運営に慣れていなかった可能性が指摘されています。双方向の資金を帳簿上で合わせる相殺ではなく、一方的に資金を送金し続けていたため、不自然なお金の動きとして市場で目立ちやすかった(バレやすかった)と考えられています。

- 日本の厳しい監視と金融知識の欠如: 日本は資金の受け入れだけでなく、海外へ送り出す際の外為管理や監視の目が非常に厳しい国です。少しでも金融の知識がある人間であれば手を出さないような行為ですが、実際の運営者は金融知識を持たない素人であることが多く、「仲間内でやっているから��大丈夫だろう」と安易に繰り返すうちに、最終的に逮捕されてしまいます。

まとめ:中国の地下銀行の全体像における位置づけ

中国の地下銀行は、国内では中小企業の資金繰りを支え、海外では厳しい外貨規制を潜り抜ける「抜け道」として機能しています。日本での摘発事例は、この巨大な地下ネットワークが末端(海外拠点)においては「同郷の繋がり」と「個人の利便性」を頼りに草の根レベルで広がっていることを示しています。 しかし同時に、正規のルールを無視したインフォーマルなシステムである以上、利用者は手数料の安さや利便性と引き換えに、「逮捕」という取り返しのつかない巨大な法的リスクを常に孕んでいるという実態を浮き彫りにしています。

中国政府のスタンス

中国政府の地下銀行に対するスタンスは、「完全に潰すことも、完全に放置することもできない」という深刻なジレンマ(どっちつかずの状況)に陥っているのが実態です。

これまでの会話で触れてきた「中小企業を支えるインフォーマル金融」という背景を踏まえると、政府の複雑な立場は以下の3つのポイントに整理できます。

1. 過去に行われた「合法化」の試みとその挫折

中国政府は、ただ地下銀行を敵視・排除しようとしてきたわけではありません。かつての温家宝政権時代には、地下に潜る非正規の金融機関(インフォーマル金融)を正規の金融システムに組み入れ、表のルールに則って経営させようとする試みが行われました。しかし、この試みは失敗に終わりました。その根本的な原因は、金融市場を独占している国有銀行が、担保を持たない民営の中小企業に依然としてお金を貸さないという構造が変わらなかったため、企業側が結局は地下銀行に頼らざるを得なかったからです。

2. 徹底的な摘発が引き起こす「中小企業の連鎖倒産」

政府は現在でも、地下銀行の運営者や資金を借りる利用者を逮捕・摘発することがあります。しかし、地下銀行は中国経済の屋台骨である中小企業にとって不可欠な資金調達の生命線となっています。もし政府が本気になり、すべての地下銀行を徹底的に摘発して潰してしまえば、資金繰りができなくなった多くの中小企業が連鎖倒産してしまうという過酷な現実があります。そのため、政府は違法であると分かっていながらも、ある程度は「見て見ぬふり」をせざるを得ない立場にあります。

3. 黙認し続けることで生じる「国家の金融コントロール喪失」のリスク

一方で、見て見ぬふりを続けて地下銀行を野放しにすることも、国家にとっては致命的なリスクとなります。正規のルール外で行われる地下の取引規模が極端に拡大してしまうと、国家が金利や通貨供給量を調整するための「金融政策」が実体経済に対して全く効かなくなってしまう恐れがあるからです。

まとめ:中国のシステムが生んだ「必要悪」への対応

中国の地下銀行は、国家の厳格な外貨規制や、国有銀行による市場独占という「正規のシステムの不完全さ」を補うために生み出された存在です。そのため中国政府は、「国内経済を回すためには必要不可欠な存在だが、野放しにして規模が大きくなりすぎると国家の金融システムそのものが乗っ取られてしまう」という、非常に苦しく矛盾したスタンスを取り続けています。

中国中小企業金融の深層:地下銀行の実態と海外送金におけるコンプライアンス・リスク

1. 中国における中小企業金融の構造的欠陥と国有銀行の独占体制

�中国の金融システムを詳細に分析すると、国有銀行による市場の独占的支配が、民営中小企業(SME)の資金調達環境を決定的に歪めている実態が浮き彫りになります。実務家が理解すべきは、地下銀行が単なる「犯罪組織」ではなく、正規金融システムの機能不全によって生み出された「市場主導型の必然的な代替手段」であるという点です。

「有担保原則」が招く構造的排除

中国の国有銀行は、極めて硬直的な「有担保原則(抵当重視の原則)」を堅持しています。不動産や確実な担保資産を持たない中小企業は、たとえ事業の成長性が高くとも、正規の融資ルートから機械的に排除されます。さらに、日本のような公的な「中小企業信用保証制度」が未整備であるため、信用補完の手段を持たない企業は、国有銀行の窓口で門前払いに等しい扱いを受けるのが常態化しています。

インフォーマル金融への依存という「血脈」

温家宝政権期など、過去に政府は非正規金融を正規の枠組みに取り込もうとする「フォーマライズ(正常化)」を試みたこともありましたが、国有銀行の独占権益に阻まれ、失敗に終わりました。結果として、正規ルートを断たれた膨大な企業群の受け皿として、地下銀行は中国経済の「影の血脈」として自生的な発展を遂げるに至ったのです。

2. 地下銀行の運営実態と独自の信用リスク管理手法

地下銀行のオペレーションは、既存の経済学の教科書には存在しない独自の合理性に基づいています。特筆すべきは、高金利でありながら、国有銀行を凌駕するほど低い貸し倒れ率を維持しているリスク管理のメカニズムです。

超短期資金と異常な高利の実態

地下銀行の主な利用形態は、製造業における原材料の急な仕入れ決済など、1週間から10日程度の超短期資金です。金利は年利換算で40%を下回らない異常な水準ですが、数日間の利用であれば、経営者はこれを「必要経費」として許容します。

心理的・社会的「リスク管理手法」の分析

地下銀行経営者は、担保に代わる高度な心理的プロファイリングを駆使して回収率を維持しています。

- 主観的判断(人相学): 経験豊富な経営者が、借り手の内面が表れる「人相」を観察し、主観的かつ直感的に信頼性を判定します。

- 携帯電話番号の継続性: 「135」や「136」から始まる古い番号を長年使い続けているかを重視します。番号の頻繁な変更は「トラブルの兆候」と見なされ、長年の番号保持は事業の安定性と社会的信頼の証左と判断されます。

- 「非面子(メンツ)」的な深層面接: 従業員や配偶者への面接は極めて有効です。日本的な「会社への忠誠心」や「夫の面子を守る」文化とは異なり、中国の現場では給与遅配や私生活のトラブルについて従業員や家族が驚くほど率直に回答する傾向があります。この「残酷なまでの誠実さ」こそが、経営の綻びを察知する高精度なインジケーターと��なります。

- 「社会的死(Social Death)」を武器とした回収術: 返済が滞った際、地下銀行は債務者の固定電話の名義を奪い、着信を転送します。取引先からの電話を横取りし、相手に債務不履行の事実を暴露することで、地域コミュニティにおける企業のレピュテーション(社会的信用)を完全に破壊します。浙江省や広東省などの製造業集積地において、これは「廃業」を意味するため、経営者は極限の手段を講じてでも返済を優先します。

3. 海外送金における地下銀行の役割と「相殺(ネット決済)」のメカニズム

厳格な為替管理下にある中国において、地下銀行は「個人の年間5万ドル送金枠」や煩雑な証明書類の壁を回避するための主要なインフラとなっています。

「帳簿上の相殺(ネット決済)」モデルの視覚化

地下銀行の国際送金は、国境を越えた物理的な現金の移動を伴いません。中国国内と海外(日本等)の拠点間で帳簿上の貸借を一致させる「ネット決済」が行われています。

【地下銀行によるネット決済スキームの概念図】

(省略)

主な利用動機と背景

- ECビジネスの代金決済: 日本でEC事業を展開する中国人が、中国国内の仕入れ代金を決�済する際のコスト抑制と迅速化。

- 不正資金の海外移転: 汚職等で得た不透明な資金の洗浄と移転。

- 生活・投資資金: 海外不動産の購入や留学費用の捻出。

4. 実務家が直視すべき法的・コンプライアンス上の重大リスク

地下銀行の利用は、たとえ「仲間内の助け合い」という主観的な認識であっても、日本の公安・捜査当局からは重大な組織犯罪として扱われます。

「善意」という罠と認識のギャップ

日本国内での逮捕事例が示す通り、利用者は「手数料の節約」という安易な動機で非正規ルートを利用しますが、「犯罪の意図がなかった」という弁明は法的に一切通用しません。 これを「Helping Hand Trap(助け合いの罠)」と呼びますが、実務家は「利便性の追求が逮捕に直結する」という現実を直視すべきです。

中国政府の「二律背反」と予測不能な暴力性

中国政府にとって、地下銀行は中小企業の倒産を防ぐ「安全弁」である一方、金融政策のコントロールを奪う「脅威」でもあります。このため、当局は平時は黙認しつつも、金融の安定を揺るがすと判断した瞬間に、予告なしに徹底的な摘発に転じます。この「政治的閾値」は外部から予見できず、利用者は常に資産凍結の極��大リスクに晒されています。

特定すべき重大なコンプライアンス違反

- 銀行法違反: 免許なき為替業務、送金業務の受託。

- 外為法違反: 認可を受けない不法な対外取引。

- マネーロンダリング(資金洗浄)への加担: 知らぬ間にテロ資金や犯罪収益の移転経路として利用されるリスク。

- 資産の永久的損失: 摘発時に送金途上の資金が没収対象となり、法的救済は一切受けられない。

5. 総括:中国ビジネスにおける持続可能な金融戦略

中国の地下銀行は、国有銀行が支配する構造的歪みが生み出した「必要悪」という側面を否定できません。しかし、コンプライアンス・アドバイザーとしての私の立場は明確です。地下銀行の利用は「経営効率化」ではなく、企業を崩壊させかねない「極大の経営リスク」です。

正規の銀行取引に伴う高い手数料や煩雑な手続きは、単なるコストではありません。それは、逮捕、資産凍結、そして社会的信用の失墜から企業を守るための「リスク・プレミアム」です。

実務家に対し、以下の戦略を強力に勧告します。

- 「透明性」を財務戦略の最優先事項に据えよ: 非正規ルートの提案を即座に拒絶するガバナンス体制を構築すること。

- コンプライアンス維持コストを正��当化せよ: 目先のコスト削減が、最終的には事業継続を不可能にする致命的なダメージを招くことを認識せよ。

「利便性」という甘い誘惑に屈することは、企業を法の外側に置く行為に他なりません。持続可能な中国ビジネスを実現する唯一の道は、正規の金融インフラを前提とした、透明性の高い財務戦略を貫くことにあるのです。

与信管理テクニカルガイダンス:中国地下銀行における実務的審査ロジックとリスク回避

1. はじめに:中国インフォーマル金融の戦略的背景

中国における「地下銀行(インフォーマル・ファイナンス)」は、法規制を回避する違法組織という側面に留まらず、国家の金融構造が生み出した必然的な「補完システム」として機能している。

国有銀行独占の��弊害とフォーマライズの失敗

中国の金融システムは長らく国有銀行の独占状態にあり、厳格な「有担保原則」が貫かれている。不動産担保を持たない中小型の民営企業は、正規ルートからの資金調達が極めて困難である。温家宝政権時代、これら非正規金融を「フォーマライズ(正規化)」し、既存システムへ取り込む試みがなされたが、国有銀行の既得権益と独占構造を打破できず、結局は地下へ潜伏する形で存続・発達を遂げた。

地理的・経済的集積地

地下銀行は、製造業や国際貿易が盛んな沿岸部において特に活発である。

- 石膏省(浙江省)、福建省、広東省: これらの地域には、日本での100円ショップ向け製品を扱うような中小製造業が密集しており、常に短期的な運転資金需要が存在する。

本資料では、これら「プライベート・フィナンシェ(民間金融業者)」がいかにして低い不良債権比率を維持しているのか、その情報の真実性を担保する動的スキームを技術的に解説する。

2. 地下銀行の融資構造と経済的合理性

地下銀行の融資条件は、一見すると超高コストだが、実需に基づく「ブリッジファイナンス」として極めて合理的に設計されている。

融資条件の構造化分析

項目 実務上の標準値 戦略的意図・背景 標準融資期間 7日〜10日間 短期回転により、資金の固定化とリスク露出期間を最小化。 年利換算金利 40%以上 信用リスクの価格転嫁。超短期決済により、企業は「必要経費」として吸収。 主な対象産業 ボタン工場、樹脂加工等の製造業 原材料仕入れから売掛金回収までのタイムラグを埋める実需ニーズ。 高金利下での生存ロジック

年利40%超という水準でも企業が存続できるのは、それが「数日間のつなぎ資金」だからである。原材料の納品に伴う即時決済や、急な期日遵守が必要な場面において、地下銀行は「スピード」という付加価値を価格に反映させている。長期借入ではなく、あくまで「流動性不足を解消するためのツール」として機能している。

3. 「人間性」に基づいた定性審査:デジタル・コンティニュイティの評価

財務諸表の信頼性が低い環境において、地下銀行は経営者の属性を多角的に解析し、情報の非対称性を解消する。

人相(Physiognomy)と内面的リスクの読み取り

面談における「人相」の評価は、単なる主観的迷信ではない。数多の不履行案件を経験したオーナーによる、経営者の覚悟や誠実さを測る行動心理学的な「初期フィルタリング」として機能している。

通信履歴:社会的信用のプロキシ(代理指標)

携帯電話番号の履歴解析は、最も実効性の高い与信判断材料の一つである。

- プレフィックス(135, 136等)の重要性: 10年以上前から存在する古い番号を維持していることは、中国において「逃げ隠れしていない」という社会的安定性の強力な証左となる。

- 番号変更履歴の不在: トラブルを抱える経営者は番号を頻繁に変えるが、デジタル上の継続性(Digital Continuity)を維持していることは、一種の「固定資産」に匹敵する信用価値を持つ。

【So What?:与信判断の本質】 中国の現場実務において、財務データは容易に偽造できる。しかし、長年の通信履歴や人相に現れる一貫性は偽造が困難であり、これこそが「情報の真実性」を担保する唯一の動的な記録となるのである。

4. ネットワーク型与信:ステークホルダーを巻き込んだ多角調査

地下銀行は、借り手の「身内」を活用した情報のクロスチェックを徹底する。

- 従業員への面接: 「給与の遅延はないか」「ボーナスは支給されたか」を聴取する。中国の労働現場では不満が率直に語られやすく、経営者の資金繰りの実態を暴く最も早いアラ��ートとなる。

- 配偶者への面接: 家庭内の経済状況や夫婦仲を確認する。夫婦関係の冷え込みは資産散逸の予兆であり、配偶者の「あいつはいつも金に困っている」という独白は決定的な不合格サインとなる。

日本的な「組織への忠誠心」を前提とした隠蔽が期待できない文化背景を逆手に取り、周囲の告発確率を審査に組み込むことで、多角的な与信判断を可能にしている。

5. 債権回収の極意:社会的死を伴う強制執行スキーム

法的手段の実効性が低い場合、地下銀行は「社会的評判(Reputation)」の毀損を武器に、実効性の高い回収フローを構築する。

物理的・社会的包囲網のテクニカル・フロー

融資実行時に「会社の固定電話名義」を地下銀行オーナーへ切り替えさせるという、極めて実務的な予防策を講じる。

- 不履行の発生: 支払遅延が生じた瞬間、固定電話の着信をすべて地下銀行側へ転送設定する。

- 事実告知の代行: 専用の従業員を配置し、取引先や顧客からの入電に対し「この社長は借金を返さないため、ビジネスは停止している」と事実を赤裸々に告知する。

- コミュニティからの排除: 狭い地方経済圏において、ビジネスパートナーへの「不払いの周知」は、取引停止と社会的死を意味する。

この労働�集約的かつ情け容赦ない「社会的包囲網」は、裁判所の強制執行を待つよりも遥かに迅速に、借り手を「逃走よりも返済」へと駆り立てる。

6. 国際資金移動における「相殺(オフセット)」のメカニズム

地下銀行は、帳簿上の操作のみで国境を越える資金還流を実現している。

ハワラ(Hawala)的相殺ロジックの体系化

中国の「1人年間5万ドル」制限を回避するため、物理的な送金を一切伴わない「帳簿上のマッチング」を行う。

- メカニズム: 「中国から海外へ送金したいA(留学費用や賄賂等の隠蔽資金)」と「海外から中国へ送金したいB(EC事業の決済代金等)」をマッチングさせ、それぞれ国内のパートナーが資金を授受することで、国境を越える送金フローを擬似的に成立させる。

- 日本での検挙事例に見る背景: 日本でEC事業を営む中国人が地下銀行を利用し検挙されるケースが後を絶たない。これは正規銀行の高い手数料、煩雑な書類手続き、言語の壁を避け、利便性と低コスト、そして「同郷ネットワーク」という安心感を選択した結果である。

7. 結論:インフォーマル・ロジックから学ぶべき教訓

中国地下銀行の手法は、法治の枠外にありながらも、リスクの本質を捉える「洞察力」においてプロフェッショナルが学ぶべき示唆に富んでいる。

- データと現場の統合: 数値化された財務指標(結果)のみを追うのではなく、人間関係や社会的信用という「原因」に深く切り込むことで、不良債権を未然に防いでいる。

- 実効性の担保: 「相手が逃げられない状況」を法的枠組み以外(社会的評判、デジタル履歴、身内の証言)で構築する力は、極限のリスク環境下における与信管理の真髄と言える。

金融プロフェッショナルに求められるのは、これらの手法の違法性を認識しつつも、そこにある「情報の非対称性をいかに物理的に解消するか」という、泥臭くも合理的なリスク管理の視座を持つことである。

経済学解説ブックレット:中国「地下銀行」の正体とその必要悪としての構造

1. はじめに:なぜ「地下」に銀行が必要なのか?

2024年5月28日、日本であるニュースが報じられました。日本に住む中国人の女が、無許可で海外送金を仲介する「地下銀行」を営んでいたとして逮捕されたのです。一般的に「地下銀行」と聞くと、マネーロンダリングなどの犯罪組織を連想しがちですが、実態はより複雑です。実は、地下銀行は中国経済を動かす「生きた経済」の不可欠な一部として、深く根を張っています。

地下銀行とは、経済学でいう「インフォーマル金融」(制度的に認められていない金融システム)の代表格です。法律で厳しく禁止され、当局の摘発が絶えないにもかかわらず、なぜこのシステムは根絶されないのでしょうか?

それは、中国の正規の金融システムが抱える構造的な欠陥を、地下銀行が補完しているからです。本資料では、地下銀行が持つ「3つの顔」を軸に、その仕組みを学生の皆さんに分かりやすく解説します。

- 国内中小企業融資の顔: 銀行から相手にされない民営企業へ、超短期の運転資金を供給する。

- 海外への送金(アウトバウンド)の顔: 中国の厳しい外貨規制をすり抜け、資産を国外へ移動させる。

- 中国への送金(インバウンド)の顔: 海外での稼ぎや仕入れ代金を、安く素早く国内に還流させる。

地下銀行が生まれる根本��的な背景には、中国の銀行システムが抱える「巨大な偏り」が存在します。次章では、なぜ民営企業が正規の窓口を追われるのかを見ていきましょう。

2. 正規銀行の壁:中小企業を拒む「有担保原則」の正体

中国で地下銀行が繁栄し続ける最大の理由は、国有銀行を中心とした正規金融機関の極端な保守性にあります。

中国の主要銀行の多くは「国有」であり、融資判断において「有担保原則」を徹底しています。つまり、不動産などの確実な担保がなければ、どんなに有望な企業であっても一円も貸さないという姿勢です。1人あたりGDPが低かった時代から、中小・零細企業(民営企業)は常に「信用(クレジット)の欠如」という壁に突き当たってきました。

かつて温家宝政権下で、こうしたインフォーマル金融を「正規化」し、ルールに基づいた経営を促す試みもありましたが、国有銀行の独占体制は崩れず、結局、民営企業への資金供給ルートは改善されませんでした。

「正規の銀行 vs 地下銀行」比較表

比較項目 正規の銀行(国有銀行) 地下銀行(インフォーマル金融) 貸出対象 国有企業、大手企業、担保のある企業 中小・零細企業、民営の商人 担保の�有無 必須(有担保原則) 原則不要(人間性と信用を重視) 審査スピード 遅い(厳格な手続きと証明が必要) 極めて速い(即決に近い) 金利 法定金利(比較的低い) 極めて高い(年利換算40%以上) 正規ルートを断たれた経営者たちは、倒産を回避するための「最後の砦」として地下銀行の門を叩くのです。

3. 地下銀行の驚くべき実態:年利40%でも「倒産しない」仕組み

地下銀行の融資条件は、教科書的な常識からすれば驚愕のものです。貸出期間は1週間〜10日間という超短期が主流で、利息を年利に換算すると40%を下回ることはありません。

普通に考えれば即座に破綻する条件ですが、現場の調査(フィールドワーク)によると、不思議なことに貸し倒れはほとんどありません。彼らは担保の代わりに、独自の高度なリスク管理(審査術)を行っているのです。

地下銀行独自の「3段階審査術」

- 人相(内面の反映): 地下銀行の社長は自ら借り手と面会し、顔つきを見ます。「人相の悪い者には貸さない」という直感的な判断ですが、彼らにとっては内面を見抜く重要なプロセスです。

- 携帯電話番号の「歴史」: 中国の電話番号の頭3桁を確認��します。「135」や「136」から始まる古い番号を使い続けていることは、その土地で長くビジネスを続け、逃げ隠れしていない「信用の継続性」の証となります。逆に頻繁に番号を変える者はトラブルを抱えていると見なされます。

- 家族・従業員への面接:

- 従業員への聞き取り: 「給料の未払いはあるか?」と尋ねます。中国の従業員は経営状況が悪ければ素直に不満を漏らすため、実態がすぐに露呈します。

- 配偶者への聞き取り: 夫婦仲を確認します。家庭の崩壊は夜逃げや経営破綻の前兆と捉えるためです。

債権回収の「真実の暴露」

もし返済が滞れば、地下銀行は借り手の会社の電話名義を自分たちに書き換えさせ、取引先からの電話をすべて転送します。そして「この社長は借金を返していない」という真実を業界内に暴露します。地元コミュニティでの信用失墜はビジネスの死を意味するため、借り手は必死に資金を工面して返しに来るのです。

4. 国境を越える「相殺」のメカニズム:現金を動かさない送金術

地下銀行のもう一つの柱が、国境を越える資金移動です。中国には「外貨集中政策」があり、個人の海外送金は年間5万ドルまでに制限されています。また、正�規の銀行は手数料が高く、手続きも煩雑です。

そこで、浙江省や福建省出身の華僑商人たちが多用するのが、現金を物理的に運ばない「相殺(ネットアウト)」という手法です。

「相殺(ネットアウト)」の仕組み

- 依頼: 中国のAさんが海外へ10万ドル送りたいと地下銀行に頼む。

- 受領: Aさんは中国国内にある地下銀行の指定口座に人民元を振り込む。

- 指示: 中国の地下銀行は、海外(イタリアやフランスなど)のパートナーに連絡する。

- 支払い: 海外のパートナーが、手元にある外貨(ユーロなど)を現地のBさんの口座に支払う。

実際には国境を越えて現金は一円も動いていません。国内と海外の「帳簿上の数字」を相殺するだけです。この仕組みは、浙江省や福建省出身の商人たちが営むアパレルやレストランの決済網として、世界中に広がっています。

【なぜ逮捕されるのか?:バランスの崩壊】 このシステムが「地下」として不可視であり続けられるのは、入る金と出る金の「バランス」が取れている時だけです。需要が一方通行(例えば日本から中国への送金ばかり)になると、帳簿上の辻褄を合わせるために外部で不自然な資金移動が発生し、そこを日本の公安当局などに察知されます。冒頭の逮捕事例も、こうした「一方的な送金需要」による露出が原因の一つと考えられます。

5. まとめ:経済の潤滑油か、それとも毒か?

地下銀行は、中国経済における「コインの裏表」のような存在です。

- 政府のジレンマ: すべてを撲滅すれば中小企業が全滅し、実体経済がマヒします。しかし見逃せば、正規ルート外で巨額の資金が動き、国の金融政策や外貨管理が効かなくなるリスクを孕みます。

- 利用者のリスク: 仲間内の利便性や低コストというメリットの裏には、常に「逮捕」という法的リスクと、トラブル時に守られない不透明な手数料の問題が潜んでいます。

中国の地下銀行を学ぶことは、単なる犯罪の歴史を追うことではなく、正規のシステムが追いつかないほどダイナミックに、そして強引に動く「中国式ビジネス」の構造を理解することなのです。

この章の要点

- 地下銀行は、国有銀行が民営中小企業を拒む「金融の空白」を埋める必要悪である。

- 135/136といった電話番号の古さや、家族・従業員への面接を通じた「人間審査」でリスクを管理している。

- 「相殺(ネットアウト)」は現金を移動させない高度な仕組みだが、資金フローのバランスが崩れると当局に察知され、逮捕に繋がる。

情報源

動画(26:43)

【中国の闇】なぜ中国人は「地下銀行」に頼るのか?知られざる実態(EP-554)

https://www.youtube.com/watch?v=BrqQjPTaf60

20,800 views 2026/05/28

(2026-06-02)