RYU : ドイツ・ハイパーインフレに学ぶ資産の生死と防衛術

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

RYU が当時の状況を調査して解説している。ドイツのハイパーインフレは歴史の教科書で習うが、資産防衛という観点から詳しく語られるのは稀。

Marc Faber や Grant Williams が語った以下の逸話を過去記事で取り上げた。

かつてベルリン繁華街の 1区画がわずか 780g の Gold で買えた (2013-12-07)

彼は、シカゴ出身の少年がドイツのワイマールで留学し、両親が毎月学費と家賃を送金していたという話を読んだことを覚えている。ある時、「ライヒスマルクの価値が急騰し――数ヶ月前には1対1だった為替レートが40億対1にまで跳ね上がった――その少年は、両親から送られてきた100ドルで……住んでいた通りの家々をすべて買い取り、大家になった」という。

ref: ドイツのハイパー・インフレ:米からの留学生が一ヶ月分の部屋代で、通り一帯の土地建物を買い取った (2017-08-27)

経済潮流の表層の波は刻々と変化する風向きによって常に変化しつづける。凪もあれば荒波もある。表層の波しか見えない人間が大半だが、稀に風向きに惑わされず、波の下の流れを見ようとする人間がいる。RYU はそのひとり。

なぜ、大部分の人間は表層の波しか見えないのか? 理由は、多くの人間はカネの面で ADHD に罹患しているから(*1)。

(*1)

多くの人間はカネに関しては 多動性障害(ADHD)、

多動性障害(正式名称:注意欠如・多動症/ADHD)は、年齢不相応な「集中力・持続力の欠如(不注意)」「落ち着きのなさ(多動性)」「思いついたら即行動する(衝動性)」が特徴の神経発達症(発達障害)です。 (google AI search)

を患わっている…これが理由。つまり殆どの人間は「小鮮を烹るがごとくす」(老子)ができない。

ref: RYU : 世界金融危機シミュレーション:超楽観的資産防衛術 (2026-03-28)

以下、情報源を NotebookLM で整理した内容。

要旨

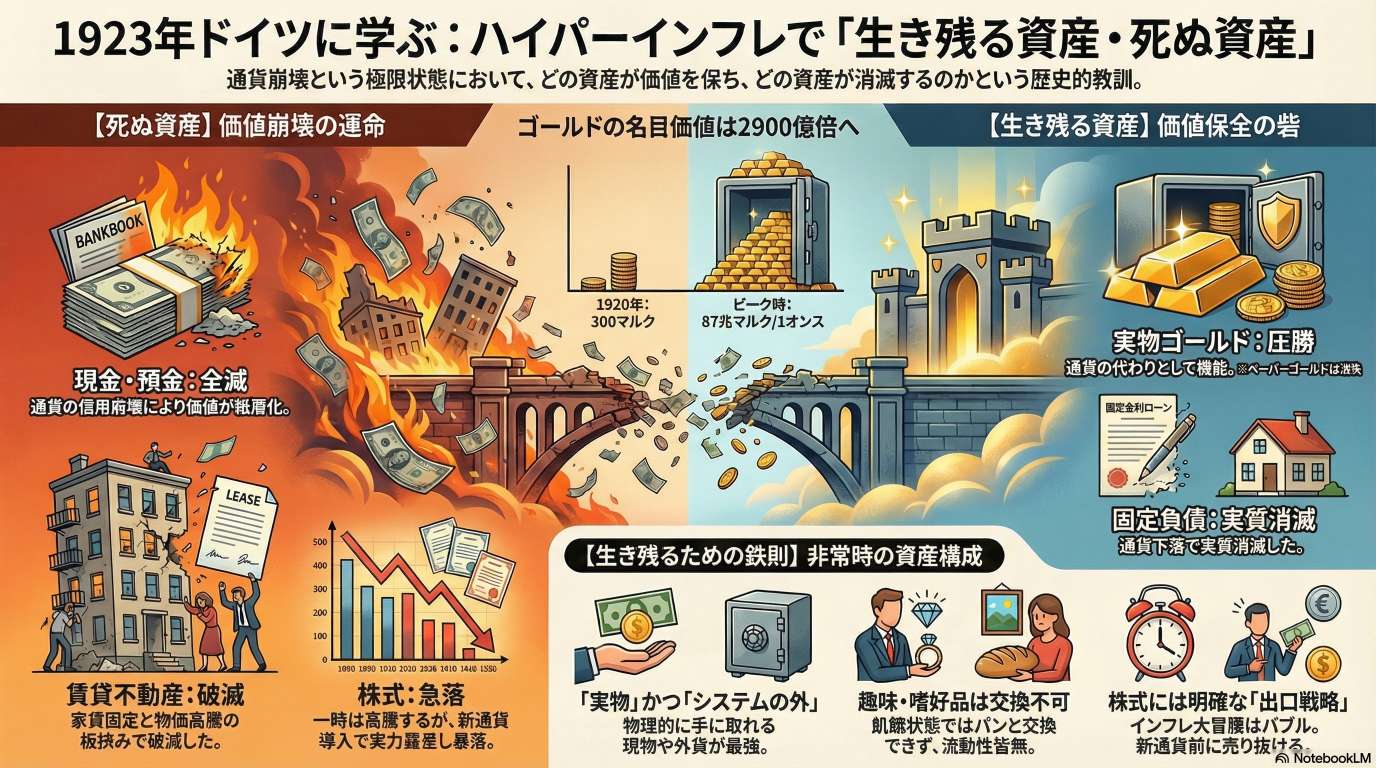

この動画は、1923年のドイツで起きたハイパーインフレを教訓に、現代の金融危機や災害を生き抜くための資産防衛術を解説しています。

価値が紙屑となった現金に対し、爆発的な価値上昇を見せた金(ゴールド)の現物が最強の守りであったことを強調しています。一方で、不動産は借金の有無や用途で明暗が分かれ、株式は一時的に高騰しても新通貨導入時に暴落するリスクがあると指摘しています。

また、宝石や美術品は非常時に交換手段として機能しにくい反面、外貨は特定の地域的な混乱には強いものの、世界規模の危機では注意が必要だと説いています。最終的に、単なる投資効率ではなく、システムの崩壊を見据えた現物資産の保有こそが命運を分けると結論付けています。

目次

- 前置き+コメント

- 要旨

- ドイツ・ハイパーインフレの教訓:資産の「生死」に関する包括的分析

- ハイパーインフレ時における資産別の精死記録(ドイツ・ワイマール期モデル)

- 1923年ドイツの教訓に基づく「システム崩壊」生存戦略:現代の信用収縮に備える資産防衛提言書

- 経済危機リスク評価報告書:通貨崩壊プロセスにおける資産の「生死」を分ける構造的要因

- 100年前のドイツに学ぶ「守れる資産・消える資産」ガイド:あなたの財産を守る究極の教訓

- 【歴史に学ぶ生存戦略】1923年ドイツ・ハイパーインフレに学ぶ「真の資産」の守り方

- 現金(最速で消滅)

- 不動産(明暗が分かれる)

- 株式(バブルと崩壊)

- ゴールド(絶対王者)

- その他の現物資産

- 外貨(システム外の強み)

- 情報源

ドイツ・ハイパーインフレの教訓:資産の「生死」に関する包括的分析

エグゼクティブ・サマリー

本報告書は、1923年のドイツ・ワイマール共和国で発生した史上最悪のハイパーインフレをモデルケースに、金融危機や信用創造崩壊の局面において各種資産が辿る運命を分析したものである。分析の結果、資産の「生」と「死」を分ける境界線は、その資産が「システムの内側」にあるか、あるいは「実態を伴う実物」であるかという点に集約される。

最も特筆すべき点は、現金の完全な無価値化と、実物ゴールド(金)の圧倒的な勝利である。現金保有者は一瞬にして全財産を失った一方で、実物ゴールドは名目上の価値が2900億倍に達し、生活を守る唯一の手段となった。不動産や株式は保有形態や出口戦略によって明暗が分かれ、外貨はシステム外への逃避策として機能した。本資料は、来るべき経済危機において個人の資産を守るための「命の設計図」としての教訓を提示する。

1. 現金:最も早く「死ぬ」資産

信用崩壊の局面において、人々の生活のベースである現金は、最も脆弱な資産となる。

- 価値の蒸発: ドイツ・マルクの事例では、朝方に1万マルクだったパンの価格が、夕方には3000万マルクにまで高騰した。通貨の価値が時間単位で半減する状況下では、現金は「重さ」でしか価値を測れない紙屑と化��した。

- 預金の無意味化: 銀行口座の残高は単なる数字に過ぎなくなり、現金しか持たなかった層は一瞬にして物乞いの状態へと転落した。

- 教訓: 通貨の信用が崩壊した際、現金は防衛手段として一切機能しない。

2. 不動産:成功と悲劇を分ける要因

不動産は一見「強い」資産とされるが、実際には保有状況によって極端な結果をもたらした。

生き残るパターン(勝者)

- 固定金利の負債による購入: インフレによって通貨価値が暴落したことで、相対的に借金(住宅ローン)が消滅した。実質的に「ただ同然」の金額で住宅を手に入れることができた事例が確認されている。

- 都心部の物件: 資産価値を維持できたのは都市部のみであり、郊外や地方の物件は大暴落を経験した。

破滅するパターン(敗者)

- 賃貸オーナー(大家): 政府による家賃統制が導入され、物価が万倍になっても家賃収入が据え置かれた。結果として、家賃収入では建物の維持管理すら不可能な「地獄」の状況に陥った。

- 教訓: 不動産は「借金レバレッジによる実物保有」かつ「都心一択」が鉄則であり、家賃収入に依存するモデル(FIRE等)は通貨崩壊と相性が最悪である。

3. 株式:ドラマチックな「バブルと崩壊」

株式はインフレ初期から中期にかけて最も「偽りの期待」を抱かせる資産である。

- 初期の爆上がり: インフレ対策として資金が集中し、ベルリン証券取引所では株価が数百倍になる企業が続出した。

- 実態の乖離: インフレ中期以降、経済の混乱により企業業績は頭打ちとなったが、通貨からの逃避資金が流入し続けたことで、実力とは無関係な大暴騰(バブル)が発生した。

- 新通貨導入による即死: 1923年11月の新通貨(レンテンマルク)導入と同時に、実態価値が露呈し、株価は一晩で紙屑同然にまで大暴落した。

- 教訓: 株式はインフレ局面で上昇するが、最後には急落する「ジェットコースター資産」である。明確な出口戦略(売却時期の決定)がなければ、最終的にすべてを失うリスクがある。

4. ゴールド(金):唯一の「絶対王者」

全期間を通じて勝ち続け、資産価値を守り抜いたのはゴールドのみであった。

- 2900億倍の価値: 1920年に300マルクだった1オンスの価格は、ピーク時に87兆マルクに達した。

- 代替通貨としての機能: ゴールドはパンや家との交換手段として直接機能し、現金の代わりに生活を支える基盤となった。

- 「実物」と「ペーパー」の生死:

- 実物(自金・コイン): 保有者の勝利。

- ペーパーゴールド(証券・ETF): 証券会社の破綻や詐欺の多発により、価値が瞬時に消滅した。

- 教訓: 「いざという時」に役立つのは物理的に手元にある実物のみである。

5. その他の現物資産:需要と信頼の格差

ゴールド以外の現物資産は、非常時には必ずしも有効ではなかった。

資産タイプ 評価 理由・背景 シルバー(銀) 中 価値は上昇したが、ゴールドほどの需要はなかった。純度の見分けが難しく、交換現場で敬遠された。 宝石・美術品 否 「誰かが欲しがって初めて価値が出る」資産は、生存が優先される非常時には無力。ダイヤや絵画は食料と交換できなかった。 ブランド品 否 パン一つと交換することすら叶わず、即座に価値を失った。 6. 外貨・システム外資産:最強の逃避策

当時のドイツ国内��という「システム」の外に資産を置いていた者は、圧倒的な優位性を誇った。

- 外貨(ドル・スイスフラン): 海外口座に外貨を持っていた者は、国内の不動産や企業、美術品を買い叩くことができた。

- 現代への適用: 現在の文脈では、仮想通貨や海外口座がこれに該当し得る。

- 重要な留意点:

- 局地的危機: 南海トラフ地震のような日本固有の危機に対しては、外貨は非常に有効な対策となる。

- 世界的危機: ドルを中心とした世界規模の信用創造崩壊が起きた場合、全通貨が連動して共倒れになるリスクがあり、外貨のみでは不十分な可能性がある。

結論:未来への指針

歴史が示す教訓は、資産構成を単なる「ポートフォリオ」ではなく、生存のための「命の設計図」として捉え直すべきであるということだ。

- 現金比率の再考: 信用崩壊時に真っ先に死ぬ資産であることを認識する。

- 実物ゴールドの保有: ポートフォリオの一部に必ず「実物」のゴールドを組み込むことが、究極の突破口となる。

- システムの依存脱却: 国内システムや特定の金融システムの中だけに資産を固めず、システムの外で生き残る資産(外貨、実物資産)を確保する。

- 出口戦略の徹底: 株式等の変動資産については、暴騰局面での売り抜けをあらかじめ計画しておく。

ハイパーインフレ時における資産別の精死記録(ドイツ・ワイマール期モデル)

資産の種類 生存・死亡の判定 主な変動・現象 成功の条件・パターン 失敗の条件・パターン 現代への教訓・対策 外貨(ドル、スイスフラン) 生存(最強) 自国通貨が崩壊する中、強い購買力を維持。国内の安くなった資産を買い叩くことが可能。 国内システムの外(海外口座等)に資産を逃がしていること。 該当なし(ただし世界同時不況時はリスクが異なる)。 特定の国(日本等)のシステム障害には有効だが、世界規模の信用崩壊時は過信禁物。 金(現物・ゴールド) 生存(絶対王者) 名目価格が約2900億倍(1オンス170マルクから87兆マルク)へ上昇。 金貨や地金などの「実物」を直接保有していること。 証券会社経由のペーパーゴールド(金証券)での保有(倒産・詐欺リスク)。 いざという時に交換手段となるのは現物のみ。ポートフォリオの一部に組み込むべき。 不動産(住宅ローン利用者) 生存(大勝利) 通貨価値の暴落により、固定金利の負債が実質的に消滅。 固定金利��で借金(ローン)をして実物資産を所有していること。 該当なし 借金をレバレッジにして実物資産を持つことはインフレ対策として有効。 株式 一時的に生存(後に急落) 初期はインフレ対策として暴騰するが、新通貨導入(デノミ等)により実態価値が露呈し大暴落。 適切な出口戦略(バブル崩壊前に売り抜けること)を持っている。 出口戦略がなく、新通貨切り替えや金融システムの変更まで持ち続けること。 インフレ局面では上昇するが、実力以上のバブルになりやすいため引き際が重要。 銀(シルバー) 生存(限定的) 名目価格は上昇するが、金ほどの需要や信頼が得られず上昇率は低い。 現金よりは価値を維持できる。 鑑定の難しさから、実際の取引現場で役立ちにくい。 お守り程度の価値であり、多額の現物投資には向かない。 不動産(賃貸オーナー) 死亡 政府により家賃が固定され、物価高騰に追いつかず維持管理すら不可能に。 都心の物件であること(価値維持の最低条件)。 家賃収入(現金収入)に依存する、または郊外・地方の物件を保有すること。 インフレ時の家賃規制リスクを考慮し、賃貸経営(FIRE等)の脆弱性を理解する。 宝石・美術品・ブランド品 死亡(非常時) 「食料の方が大事」とされ、非常時には価値が認められずパンとの交換すら困難。 平時(安定期)のみ価値が認められる。 生存が危ぶまれる極限状況下での保有。 他人が欲しがって初めて価値が出る「嗜好資産」は、危機時に�は機能しない。 現金(マルク) 死亡 ハイパーインフレにより価値が紙屑化。朝に1万マルクだったパンが夕方には3000万マルクになる。 該当なし 全資産を現金(または預金)のみで保有すること。 信用崩壊時に最も早く価値を失う資産であることを認識し、過度な現金比率を避ける。 [1] 2900億倍になったゴールド|ドイツ1923【資産別・生死の記録】

1923年ドイツの教訓に基づく「システム崩壊」生存戦略:現代の信用収縮に備える資産防衛提言書

1. 序論:100年前の鏡が映し出す現代の脆弱性

1923年のドイツ・ワイマール共和国で発生したハイパーインフレは、単なる歴史の断片ではない。それは、通貨という「信用」に立脚したシステムが死を迎��える際の、普遍的なメカニズムを示す先行指標である。現代のグローバル金融システム、地政学的リスク、そして巨大地震等の不可避な災害を前に、我々は「資産の生存」を賭けたシミュレーションを冷徹に行う必要がある。

歴史の大きなうねりは個人の努力で回避できるものではない。しかし、システム崩壊のプロセスを分解し、どの資産が生き残り、どの資産が消滅するのかを特定することは可能だ。プロフェッショナルが今なすべきことは、情緒的な期待を排し、極限状態における「資産の生死」を分ける分水嶺を定義することである。まずは、崩壊の連鎖において最も迅速に、そして確実に無価値化する「現金」の末路から分析を開始する。

2. 現金資産の最速の死:購買力の消失と「数字」の無価値化

信用崩壊の局面において、現金は「最も早く死ぬ資産」である。1923年のドイツにおいて、マルクという通貨が信頼を失うプロセスは、物理的な破壊よりも冷酷であった。

- 購買力の蒸発: 朝、1万マルクで買えたパンが夕方には3000万マルクに高騰する。これは単なる物価上昇ではなく、通貨という媒体が価値の交換機能を喪失したことを意味する。

- 数字への帰結: 銀行口座に刻まれた一生分の蓄えは、引き出すコストすら賄えない「無意�味な数字」へと変貌した。札束は子供の積み木となり、重さでしか計量されない紙屑と化した。

現金というペーパーアセットは、発行体の信用という「幻影」に依存している。システムがその幻影を維持できなくなった瞬間、現金保有者は真っ先に、かつ不可避に淘汰される。この現金の死から逃れるための避難先として、次に検討すべきは実物資産としての不動産である。

3. 不動産における勝者と敗者の分水嶺:負債のレバレッジと規制の罠

不動産はインフレ耐性を持つとされるが、その実態は「負債の構造」と「政府の介入」によって、勝者と敗者が残酷なまでに二分される。

負債の恩恵:債務の戦略的消滅

1923年における最大の勝者は、固定金利債務(住宅ローン等)を利用して実物不動産を所有していた層である。例えば、10万マルクの物件に対し月500マルクを返済していた債務者は、通貨価値が数千億倍に下落したことで、その負債が実質的に「無」へと帰した。彼らは実質的にコストゼロで資産を手に入れたことになる。

規制の罠:賃貸オーナーの自死

一方で、賃貸経営(大家)は地獄と化した。政府が国民保護の名目で「賃料固定」を強行したからである。物価が数万倍になっても家賃収入は据え置かれ、建物の維持管理すら不可能となった。これは現代日本の借地借家法下でも容易に再現され得るシナリオである。

戦略的指針: 不動産は流動性が低く、危機の最中では「重荷」となるリスクを孕む。

- 立地の絶対条件: 価値が維持されるのは「都心一択」であり、郊外や地方は即座に暴落する。

- 保有比率の厳格化: 不動産は総資産の25%を上限とする。これは、システム崩壊時に他の資産が全滅しても、不動産という足かせに引きずられないための生存の境界線である。

4. 株式市場の狂乱と陥突:ペーパーアセットが陥るバブルの正体

インフレ初期、株式市場は「最強の避難先」として熱狂を誘うが、その終局は壊滅的である。

ベルリン証券取引所では、通貨から逃避する資金が集中し、株価が数百倍から数千倍に暴騰する狂乱が見られた。しかし、これは企業の成長を反映したものではない。1923年11月、新通貨レンテンマルクの導入によるシステム刷新が断行された瞬間、このバブルは一晩で霧散した。

- システム刷新によるリセット: 新通貨への切り替え時、企業の株価は実態価値に基づき再評価され、例えば10万マルク(旧通貨)相当の株が1000マルク(新通貨)へと、名��目上も実質上も劇的な下方修正を余儀なくされた。

- ドラマチック資産の限界: 株式は「システム内」の資産であり、ホストであるシステムが死ねば共倒れとなる。株式は一時的な避難所としては機能するが、システムが刷新される直前での「出口戦略」がなければ、最終的な勝者にはなれない。

5. 実物ゴールドの絶対的 hegemony(覇権):決済手段としての完勝

1923年の危機において、全期間を通じて圧倒的な勝者であり続けたのは「ゴールド」のみである。1オンス300マルクだった金価格は、ピーク時に87兆マルク、すなわち名目上で2900億倍という数字を叩き出した。

ゴールドが最強であった理由は、それが「代替通貨」として機能した点にある。パンや家との直接交換、あるいは金貨を売却して即座に現物物資を調達する能力は、死に体のマルクにはない「真の決済権」を保有者に与えた。

ペーパーゴールドという幽霊

ここで銘記すべきは、証券化されたゴールド(ETF等)の脆弱性である。これらは「発行体リスク(第三者リスク)」という致命的な弱点を抱えている。

- 生存の必須条件: 「現物(コイン・地金)」の自己保管。

- 拒否すべき形式: 紙のゴールド、および第三者の保管能力に依存する形態。システム崩壊時、証券会社や銀行からの「引き出し」というプロセスは、詐欺や組織の破綻、あるいは資産凍結によって一瞬で遮断される。証券は幽霊の約束に過ぎない。

6. 「価値の保存」における誤解:シルバー、宝石、美術品の機能不全

平時に高価とされる資産が、非常時において流動性を失うメカニズムを理解しなければならない。「パンに基づいた経済(Bread-based Economy)」において、美学は無価値である。

- シルバーの限界: ゴールドに比して信頼性と識別の困難さが露呈した。純度判別の手間と重さあたりの価値の低さから、切迫した現場での決済手段としては普及しなかった。

- 宝石・美術品・ブランド品の死: これらは「他者が欲しがって初めて価値が出る」他者依存の資産である。食糧難の極限状態において、ダイヤモンドの指輪や高価な絵画は、一切れのパンとの交換すら拒絶され、即死(即座に無価値化)した。

7. 外貨資産の限界とグローバル信用収縮の論理

1923年当時、米ドルやスイスフランを保有していた者は、ドイツ国内の不動産や企業を底値で買い叩く「無双」の状態を享受した。しかし、現代においてこの戦略を鵜呑みにするのは危険である。

- 危機の性質による使い分け: 日本固有の危機(南海トラフ地震等)であれば、外貨は有効な避難先となる。しかし、現代の危機は「ドルを中心とした全世界連動型の信用崩壊」である蓋然性が極めて高い。

- 同期する崩壊: ドイツ一国に限定されていた1923年とは異なり、現代のグローバル経済では主要通貨が共倒れになるリスクがある。システムの外に逃げ場がない「同期型崩壊」においては、外貨もまた、死にゆくシステムの一部に過ぎない。ゴールドが唯一「システムの外」に存在できる資産であることを再認識すべきである。

8. 総括:命の設計図としてのポートフォリオ再構築

資産構成とは、単なる投資の選択ではなく、我々の「命の設計図」である。1923年の教訓は、平時の常識が非常時には毒となることを示している。本提言書に基づき、以下の3点を「生存のための非交渉的な指令」として提示する。

- キャッシュポジションの最小化: 現金は「死を待つ資産」である。必要最低限を�除き、直ちに実物資産への転換を完了せよ。

- 戦略的負債の構築: 都心の実物不動産を、固定金利債務をレバレッジとして確保せよ。これはインフレによる「債務の抹殺」を狙う高度な生存戦術である。ただし、不動産比率は総資産の25%をデッドライン(死線)とする。

- 現物ゴールドの強制組み込み: ポートフォリオの一部に、第三者リスクを完全に排除した「現物(コイン・地金)」の自己保管を義務付けよ。これは資産を守るための保険ではなく、システム崩壊後の世界へ資産を「テレポート」させる唯一の手段である。

来るべき歴史のうねりに対し、論理に基づいた冷徹な準備を完了せよ。感情は不要だ。必要なのは、生存するための設計図のみである。

経済危機リスク評価報告書:通貨崩壊プロセスにおける資産の「生死」を分ける構造的要因

1. 序論:1923年ドイツ・ワイマール共和制に学ぶ通貨崩壊のメカニズム

歴史的な経済危機、とりわけ通貨の信用が完全に失墜する「ハイパーインフレ」は、単なる過去の記録ではありません。現代のリーダーにとって、こうした極限状態における資産の挙動を理解することは、不測の事態において生存を担保するための不可欠な戦略的リテラシーです。1923年のワイマール共和制が経験した悲劇は、現代のポートフォリオが直面しうる「究極のストレステスト」として再定義されるべきです。

当時、ドイツを襲った破滅的な事態は、以下の3つの構造的要因が連鎖した結果でした。

- 戦争賠償による天文学的な債務負担

- 慢性的な財政赤字の拡大

- 中央銀行による通貨の無制限な過剰発行

現代の投資家がこれらの歴史的事実を「遠い時代の特異な事例」として看過することは、自らの資産、ひいては生存に対するフィデューシャリー・デューティー(受託者責任)の放棄に等しいと言わざるを得ません。歴史の大きなうねりは個人の力で回避できるものではなく、そのうねりを直視し、資産が辿る運命を事前にシミュレートできない者は、システムの崩壊とともに社会から一掃される運命にあります。

通貨の信用が失墜した際、最初に犠牲となり、文字通り「死」を迎えるのは、我々が経済のベースと信じて疑わない「現金」です。

2. 信用崩壊�の初動:決済手段としての「現金の死」とその実態

経済システムの血液である現金は、ハイパーインフレ局面において最も脆弱な資産へと変貌します。昨日までの蓄えが一瞬にして無価値な紙屑へと転落するプロセスは、極めて冷酷かつ急進的です。

現金が「ただの数字」へ転落するプロセス

通貨の増刷が制御不能となった当時、物価は分単位で激変し、購買力は蒸発しました。

- 朝夕での価値激変: 朝には1万マルクで買えたパンが、夕方には3,000万マルクに暴騰する。

- 流動性の麻痺: 給料を受け取った瞬間に店へ猛ダッシュしなければ、1時間後にはその価値が半分になる。貯蓄という概念自体が消滅し、消費だけが自己防衛手段となる。

- 物理的価値の逆転: 子供たちが本物の札束を積み木代わりに使い、現金は重さでしか価値を測れない「燃料」や「壁紙」と化しました。

この局面において、銀行口座の残高というデジタルデータは、引き出すことすら困難な「意味を持たない数字」に過ぎなくなります。現金のみを保有していた層は、どれほど勤勉に蓄財していても、一瞬にして物乞い同然の状態へと転落しました。現金は、信用が崩壊した際に「最も早く死ぬ資産」であることを骨身に刻むべきです。

3. 不動産投資のパラドックス:負債レバレッジの奏功と賃貸経営の脆弱性

実物資産の代表格である不動産は、その保有形態と負債の構造によって、救世主にも地獄への片道切符にもなり得る二面性を持っています。

生存パターンと壊滅パターンの比較分析

区分 具体的なシナリオ 評価・戦略的意義 生存パターン:負債レバレッジ 固定金利のローンによる物件取得。1920年に10万マルクのローンで家を買い、毎月500マルクを返済していた場合、1923年にはその500マルクが実質1円以下の価値になる。 ◎ 勝利:負債が事実上蒸発し、資産としての不動産だけが手元に残る。 壊滅パターン:賃貸オーナー 政府による家賃固定政策の直撃。物価が1万倍になっても政府が家賃を旧価格で据え置き、店借人の保護を優先する(ランドローズ・パラドックス)。 × 敗北:維持コストだけが高騰し、家賃収入がゴミ化。資産としての不動産が「足かせ」に転落する。 戦略的評価

通貨崩壊時、不動産の価値は立地によって二極化します。「都心一択」が鉄則であり、郊外や地方は流動性を失い大暴落します。現代で注目される「家賃収入によるFIRE」は、政府が社会安定のために私有財産権を制限(家賃固�定)する局面において、極めて相性が悪い戦略です。コンサルタントとしての提言は、「不動産は総資産の1/4程度に留め、都心の実物をレバレッジをかけて保有する」ことに集約されます。

4. 株式市場の虚像:インフレ初期の「爆上がり」と新通貨導入による清算

株式はインフレ対策の優等生と見なされがちですが、終局局面では実態を伴わない「幻の価値」へと変貌するリスクを孕んでいます。

ジェットコースター的資産の変遷

- インフレ初期〜中期(暴騰): ベルリン証券取引所では、現金から逃避した資金が株式に集中し、株価は数百倍に高騰しました。

- 停滞期(業績の限界): 社会秩序の混乱で実体経済が麻痺し、企業業績は頭打ちになります。株価は「通貨価値の低減」を反映しているだけの空虚な数字に過ぎなくなります。

- 終局(大暴落): 1923年11月、新通貨「レンテンマルク」の導入により、バブルは一夜にして清算されました。

現代に置き換えるなら、「10万円だった株価が、新通貨への切り替え時に突然1,000円で再評価される」ような事態です。企業の実力とは無関係な資金集中がいかに「幻」を生むかを理解し�、出口戦略を欠いた投資は最終的にすべてを失うことを認識してください。

5. 実物ゴールドの絶対的優位性:2900億倍の価値増大と「ペーパー資産」の罠

あらゆる資産が死に絶える中、ゴールド(金)だけが全期間を通じて「絶対王者」としての地位を確立しました。

通貨の代替としての機能

1920年に1オンスあたり300マルクだったゴールドは、インフレのピーク時には87兆マルクに達しました。名目上2,900億倍という上昇は、ゴールドが「通貨そのもの」として機能した結果です。

- 金貨や地金があれば、パンや住宅と直接交換が可能であった。

- 発行体の信用やシステムに依存しないため、国家が崩壊しても価値は不変。

「実物」と「ペーパー」の生死を分ける境界

ここで決定的な生死の境目となったのが保有形態です。

- 実物(地金・コイン): 唯一の勝者。

- ペーパーゴールド(証券・ETF等): 敗北。証券会社や発行体の破綻、あるいはシステム崩壊による「カウンターパーティ・リスク」が顕在化し、価値は消滅しました。当時、紙のゴールドを舞台にした詐欺も横行しており、現代のデジタル上のゴールド資産も、システムダウンや発行体の��破綻時には同様の運命を辿るリスクがあります。

6. 周辺資産の限界と外部システムの活用:銀・宝飾品・外貨の評価

平時には価値を持つ資産も、極限状態(システム崩壊)においては流動性を失い、期待外れの結果に終わります。

資産種別 評価 劣後の理由 / 戦略的視点 シルバー △ 名目価格は上昇するが、真贋判定や含有量の確認が難しく、混乱した現場での交換手段(通貨代わり)としては信頼が低かった。 宝石・美術品 × 誰かが欲しがって初めて価値が出る「趣味資産」は、生存優先の非常時にはパン1個と交換することすら困難。 外貨(ドル等) ◎/▲ ワイマール期(一国崩壊)では、ドルを持つ者は国内資産を底値で買い占める「無双」状態。しかし、現代の「ドル中心の世界規模の崩壊」では有効性は限定的。 戦略的補足:局所的崩壊か、世界的崩壊か

現代のリスク管理において、「南海トラフ巨大地震」のような局所的システム不全であれば、外貨によるシステム外への退避は極めて有効です。しかし、「ドルベースのグローバルな信用崩壊」においては、全ての法定通貨が連動して共倒れになるため、外貨による対策は意味をなしません。この峻別こそが戦略の肝となります。

7. 結論:ビジネスリーダーへの提言——「命の設計図」としてのポートフォリオ再定義

資産構成とは、単なる投資対象の選択ではなく、危機の時代を生き残るための「命の設計図」です。リーダーは枝葉の経済ニュースに一喜一憂するのを止め、以下のチェックリストに基づき、システムの「外」に価値を置く構造を構築すべきです。

生存のための資産精査チェックリスト

- 現金比率の是正: 信用崩壊時に真っ先に死に絶える現金を、惰性で過剰保有していないか。

- 実物ゴールドの組み込み: ポートフォリオの一部に、発行体の破綻に左右されない「実物」の地金・コインを保有しているか。

- 物理的所持の確認: 証券会社や銀行のデータベース上の数字ではなく、いざという時に物理的にアクセス・管理できる状態にあるか。

- システム依存からの脱却: 銀行、証券、あるいはドルの決済網が停止した際、完全に無力化する資産に偏っていないか。

- 不動産ポートフォリオの修正: 都心の実物保有に特化し、総資産の1/4程度にリスクを限定しているか。

資産管理の本質は、システムの枠内にある資産と、枠外で輝く資産を峻別することにあります。この冷徹な分析に基づき、「生存のための準備」を今すぐ開始してください。来るべき危機をポジティブに乗り越え、次なる時代をリードするための突破口は、あなたの意思決定の中にのみ存在します。

100年前のドイツに学ぶ「守れる資産・消える資産」ガイド:あなたの財産を守る究極の教訓

1. はじめに:100年前のドイツで何が起きたのか?

想像してみてください。あなたの銀行口座の残高が、桁数の多すぎて電話番号のように見えるのに、そのすべてをはたいても卵一個すら買えない世界を。

これは1923年、ドイツ・ワイマール共和国で実際に起きた「ハイパーインフレ」という狂気の記録です。「朝1万マルクだったパンが、夕方には3000万マルクになる」。もはや数字に意味はなく、街には刷りたてのインクの匂いが充満した無価値なお札が溢れかえりました。

生活は一変しました。給料を受け取った瞬間に人々は店へと猛ダッシュします。1時間後には、そのお札の価値が半分になっているかもしれないからです。道端では、一生をかけて貯めたはずの札束を積み木代わりにして遊ぶ子供たちの姿がありました。昨日までの「中産階級」が、一晩で「物乞い」へと転落する――。

この歴史が私たちに突きつけるのは、「通貨の信用が崩壊したとき、本当は何が起きるのか?」という問いです。現代の経済システムも、この時と同じ「信用」という薄氷の上に立っています。今から、この嵐の中で何が生き残り、何が消えたのか、その真実を解き明かしましょう。

2. 【現金】真っ先に「死ぬ」資産の末路

私たちが「最も安全」と信じ込んでいる現金こそが、危機において最も無慈悲に、そして真っ先に「死ぬ」資産です。

- 価値の消失: 現金とは、国や中央銀行への「信用」を形にした証書に過ぎません。その信用が失われた瞬間、銀行口座の数字はただの「無意味な記号」に変わります。昨日まで家が一軒買えた貯金が、数日後にはマッチ箱一つ分にもならなくなるのです。

- 教訓: 現金比率が高いということは、崩壊し始めたシステムと心中することを意味します。

専門家の視点: 100年前、真面目に働き、現金だけを信じて貯金し続けた人々は、一瞬で「普通の人」から「物乞い」へと転落しました。これは現代の私たちにとっても、現金依存への強力な警鐘です。

では、形のある「実物資産」ならすべて安全なのでしょうか?次に、評価が真っ二つに分かれた「不動産」の明暗を見ていきましょう。

3. 【不動産】「勝利」と「悲劇」を分けた境界線

不動産は、その「持ち方」によって天国と地獄を分けました。ここには、経済的な損得だけでなく「法律」という罠が潜んでいます。

- 勝利のシナリオ: 最大の勝者は「固定金利で借金(ローン)をして家を買った人」でした。例えば10万マルクのローンがあっても、通貨が紙屑になれば、その借金は実質的に「1円以下」の価値になります。彼らはインフレの波に乗って、借金を消滅させ、家をタダ同然で手に入れたのです。

- 悲劇��のシナリオ: 一方、賃貸オーナー(大家さん)は地獄を見ました。政府が混乱を防ぐために「家賃統制」を行い、家賃を固定してしまったからです。これは現代日本の「借地借家法」にも似た、法的な罠です。物価が数億倍になっても家賃は上げられず、立ち退きもさせられない。結果、家賃収入はゴミ以下の価値になり、建物の維持すらできず破滅しました。

不動産所有の「勝ちパターン」と「負けパターン」

特徴 勝ちパターン(生き残る) 負けパターン(破滅する) 形態 借金(ローン)を利用した自宅 賃貸オーナー(家賃収入期待) 場所 都市部(都心一択) 郊外・地方 理由 借金の価値が消滅するから 家賃が固定され、法的・政治的に搾取されるから 教訓: 不動産は「借金(レバレッジ)」を味方につけ、かつ「都心」に絞らなければ、維持費だけがかさむ負債へと変わります。

4. 【株式】天国から地獄へ落ちるジェットコースター

株式は、インフレ初期には「最強の逃避先」として熱狂を呼びましたが、最後には残酷な結末を迎えました。

- 一時的な勝利: 通貨が溶けていく中、人々は企業が持つ「工場」や「機械」という実物に価値を見出し、株に殺到しました。ベルリン証券取引所では株価が数百倍に跳ね上がり、誰もが「株こそが正解だ」と叫びました。

- 突然の崩壊と「消費者の死」: しかし、インフレが極まると「誰も新品の製品を買えなくなる」という事態が起きました。企業の業績は頭打ちになり、組織は崩壊。そして1923年11月、新通貨(レンテンマルク)の導入という「椅子取りゲームの音楽が止まった瞬間」、幻の価値は剥落しました。新通貨での再評価により、株価は一晩で紙屑同然に暴落したのです。

現代への教訓: 株式投資には、システムの切り替えを見越した「出口戦略」が不可欠です。

- 罠: インフレ中は実態以上に価格が膨らむ「バブル」になる。

- リスク: システム(通貨)の切り替え時に真の価値(実力)が露呈し、大暴落する。

- 対策: 出口を決め、「いつ売るか」を厳格に管理する。

5. 【ゴールド(金)】2900億倍の価値を証明した絶対王者

歴史上、最初から最後まで圧倒的な強さを見せたのが、金(ゴールド)です。

- 驚異の数字: 1920年に1オンス300マルクだった金は、ピーク時に87兆マルクに達しました。実に2900億倍。もはや投資という次元を超え、金そのものが「真の通貨」とし��て君臨しました。

- 実用性: 当時、金貨や地金を持っていれば、パンや家と直接交換できました。通貨が死んでも、金は世界共通の価値として機能し続けたのです。

【警告】紙のゴールド vs 現物:生と死の境界線 ここで最も重要な教訓があります。「紙のゴールド(証券やETF)」を持っていた人の多くは救われませんでした。 証券会社の倒産、取引停止、さらには混乱に乗じた詐欺の多発により、証券上の数字は一瞬で消えたのです。

洞察: 危機においてあなたを守るのは、自分の手元にある「現物(コインや地金)」だけです。「紙」か「現物」か、その差が生死を分けます。

6. 【その他の資産】銀、宝石、そして外貨の真実

金以外の「物」には、非常時に機能しないという残酷な現実がありました。

- 銀(シルバー): 現金よりはマシですが、金ほどの信頼はありませんでした。鑑定が難しく、純度の見分けがつかないため、実際の取引現場では敬遠されたのです。

- 宝石・美術品: 「価値は主観的だが、空腹は客観的である」。お腹を空かせたパン屋は、ダイヤの指輪や名画を欲しがりませんでした。流動性が低く、非常時にはパン以下の価値しか持ち得ません。

- 外貨(ドル・スイスフラン): 100年前のドイツでは「無双」の状態でした。国外の健全なシステ�ムに裏打ちされた外貨を持つ者は、暴落したドイツの不動産や企業を買い叩くことができました。

※現代の注意点: 100年前は「ドイツ一国の危機」でしたが、これからの危機は「ドルを中心とした世界同時崩壊」の可能性があります。日本固有の震災(南海トラフ等)なら外貨は有効ですが、世界的な信用崩壊では外貨すら共倒れするリスクがあることを忘れてはいけません。

非常時の資産役立ち度ランキング

- 金(現物): 時代・場所を問わず「最強」。システムの死に影響されない。

- 外貨(システム外資産): 他国が健全なら「無双」。ただし世界同時崩壊には注意。

- 銀: 現金よりマシだが、信頼性と鑑定の難易度で金に劣る。

- 趣味・嗜好品(宝石・バッグ等): 非常時には「即死」。誰かが欲しがって初めて価値が出る資産は、危機には無力。

7. おわりに:あなたの資産は「命の設計図」である

歴史の教訓はシンプルです。システムが崩壊するとき、あなたを守るのは「システムの外にある資産」だけです。

- 現金比率を再考せよ: 信用が崩壊すれば、数字はただの塵になる。

- 「現物」の金を保有せよ: 証券ではなく、自分の手元で管理できる実物を持つこと。

- 借金を戦略的に活用せよ: 固定金利の借金は、インフレ時に資産を爆発的に増やす盾となる。

資産構成(ポートフォリオ)は、単なる投資の記録ではありません。それは、あなたとあなたの家族を、予期せぬ危機の波から守り抜くための「命の設計図」です。

100年前、無一文になった人々と、逆に資産を数万倍に増やした人々の差は、わずかな「歴史への理解」と「準備の差」でした。今すぐ自分の持ち物を確認し、一歩を踏み出してください。その準備こそが、未来のあなたを救う唯一の手段なのです。

【歴史に学ぶ生存戦略】1923年ドイツ・ハイパーインフレに学ぶ「真の資産」の守り方

1. はじめに:100年前の「日常」が崩壊した瞬間

「もし今日、あなたの1万円が夕方に1円の価値もなくなるとしたら?」

想像してみてください。昨日まで当たり前のように信じていた社��会のルールが、一瞬で書き換えられる恐怖を。これは空想上のホラーではなく、ちょうど100年前の1923年、先進国ドイツで実際に起きた現実です。

当時、ドイツの通貨「マルク」は当初、一定の信頼を置かれていました。しかし、戦争賠償金の支払い、財政赤字、そして中央銀行による度を越した紙幣の増刷が重なった結果、物価の上昇は「狂気」とも言えるレベルに達しました。

- 朝、1万マルクだったパンが、夕方には3000万マルクになる。

- 給料を週払いで受け取った瞬間、人々は店へ猛ダッシュする。1時間後にはその価値が半分になるからです。

現金が猛スピードで「ただの紙屑」へと変わっていく。この極限状態において、人々の資産の明暗は残酷なまでに分かれました。私たちが「絶対的な価値」と信じている現金が真っ先に消える資産であることを理解したとき、本当の意味での「実物資産」の重要性が見えてきます。

2. 現金と預金:信頼が「数字」に変わる時

通貨の信用が崩壊したとき、現金や預金は真っ先に「死ぬ資産」となります。1923年のドイツでは、それまで真面目に貯金をしてきた人々が、一瞬にして路頭に迷うこととなりました。

当時の光景は、現代の経済感覚では計り知れないものです。

- 重さで測る紙幣: 子供たちが札束を積み木のようにして遊び、大人はリヤカーで札束を運ぶ。もはやお金は「数えるもの」ではなく、紙としての「重さ」でしか価値を測れない存在に成り下がりました。

- 銀行口座の無力化: 銀行に預けていた一生分の貯蓄は、数字としては残っていても、実際には卵一つ買えない「無意味な記号」へと変貌しました。

現金所有者が直面した「3つの絶望」は以下の通りです。

- 購買力の瞬間蒸発: 店の列に並んでいる間に、自分の持っている金の価値が消えていく。

- 階層の転落: 預金という「数字」に依存していた中産階級が、一夜にして「物乞い」へと転落する。

- システムの裏切り: 国や銀行を信じて「通貨」を持ち続けた人ほど、最も重い代償を払わされた。

通貨が死んだとき、人々は次に何を頼ったのか? 次は、所有の仕方によって劇的に明暗が分かれた「不動産」の実態を検証します。

3. 不動産の明暗:固定金利の負債者 vs 賃貸オーナー

不動産は「現物だから安心」と思われがちですが、実務家視点で見れば、その関わり方一つで天国と地獄に分かれます。特に、現代で人気の高い「FIRE(賃貸収入による早期リタイア)」は、ハイパーインフレ下では最悪の相性となります。

属性 結果 その理��由(歴史的背景) 固定金利の負債者 圧倒的勝利 1920年に10万マルクで買った家(月500マルク返済)のローンが、1923年には「実質1円以下」に。借金が消滅し、ただ同然で家が手に入った。 賃貸オーナー(大家) 悲劇的敗北 政府による家賃の固定規制が発動。物価が1万倍になっても家賃収入は昔のまま。修繕費すら払えず、資産が負債に変わった。 【実務家の教訓:不動産のリスク管理】 不動産における成功の鍵は「借金をレバレッジにして実物を持っているか」にありました。一方で、家賃収入に依存するモデルは、政府の介入(内部システムの規制)によって容易に崩壊します。 私自身の投資ルールでも、不動産は都心一択とし、総資産の40%以内に抑えるようにしています。これは、万が一不動産価値がゼロになっても生き残るための生存ラインです。

不動産の成否を分ける要因を総括しましたが、不動産以上に劇的な展開を見せたのが株式市場でした。

4. 株式投資の罠:ジェットコースター型の「幻の資産」

インフレ局面において、株式は投資家たちに「一時の夢」を見せた後、無慈悲にその価値を奪い去る「ドラマチック資産」となりました。

投資家が陥っ��た罠を、3つのステップで分析します。

- 期待による爆上がり(インフレ初期): 「インフレ対策には株だ」という声が上がり、工場などの実物資産を持つ企業の株に資金が集中。ベルリン証券取引所では株価が数百倍に高騰しました。

- 実態の乖離(インフレ中期): 社会の混乱で企業の業績は悪化。しかし、通貨価値が下がり続けるため、表面上の株価だけが上がり続ける「バブル状態」に突入します。

- 新通貨導入による崩壊(結末): 1923年11月、新通貨「レンテンマルク」が導入された瞬間、バブルは弾けました。実力以上に膨れ上がっていた株価は、新システムでの再評価により、一晩で紙屑同然となったのです。

【実務家のアドバイス:出口戦略の重要性】 株式はインフレ初期の逃避先として有効ですが、「いつ売るか」という出口戦略(Exit Strategy)がなければ、新通貨への切り替え時に全ての利益を失います。株価の幻影が消える中、最後まで圧倒的な価値を保ち続けたのは、やはり「あの金属」でした。

5. 絶対王者ゴールドと「役に立たない」宝飾品

1923年のドイツにおいて、全期間を通じて勝ち続けた唯一の資産がゴールド(現物)でした。それはまさに「絶対王者」と呼ぶにふさわしい動きを見せ�ました。

- 2900億倍の価値: 1920年に300マルクだった金価格は、ピーク時に87兆マルクに達しました。

- 究極の換金性: ゴールドを持っていれば、パンとも家とも直接交換できました。通貨が死んだ世界で、金そのものが「世界共通の通貨」として機能したのです。

しかし、同じ「現物」でも、ゴールド以外は非常時に驚くほど役立ちませんでした。

- ゴールド(現物):【生存力:最高】 信頼が厚く、少額でも食料と確実に交換可能。

- ペーパーゴールド(証券):【生存力:皆無】 発行会社や証券会社の破綻、詐欺により、危機の瞬間にただの紙屑と化した。

- シルバー(銀):【生存力:低】 「純度や含有量の見分けがつきづらい」という致命的な弱点があり、現場での信頼が低く、ゴールドほどの需要は生まれなかった。

- 宝石・美術品:【生存力:ほぼゼロ】 「今はダイヤよりパンが欲しい」という切実な需要の前では無力。鑑定が難しく、空腹時には価値を認められません。

「個人の努力ではどうにもならない『システム崩壊』が起きた際、究極の回避策となったのが外貨です」

6. 外貨とシステムの「外」にある資産

国内のシステムが完全に崩壊する中で、圧倒的な力を発揮したのが、政府の規制が及ばない「システムの外部資産」で�す。

当時、ドルやスイスフランを海外口座に持っていた人々は、まさに「無双状態」にありました。彼らは、価値が消滅したドイツ国内の不動産や企業を、外貨を使って端金(はしたがね)で買い叩くことができたのです。

- システムの内部資産: マルク、国内預金、規制された家賃(政府に首根っこを掴まれている)。

- システムの外部資産: 外貨、海外口座、仮想通貨(国内システムの外に逃がしてある)。

【注意:現代における外貨の限界】 ただし、1923年の教訓をそのまま現代に当てはめるには注意が必要です。南海トラフ地震のような「日本限定の危機」であれば外貨は最強の盾となりますが、「ドルを中心とした世界的な信用崩壊」が起きた場合、外貨もシステムと共に共倒れになるリスクがあるからです。

これら全ての事例を統合し、私たちが今から準備すべき「命の設計図」をまとめましょう。

7. 総括:生き残るための「命の設計図」

歴史が教えてくれるのは、資産構成とは単なる数字のポートフォリオではなく、自分と家族の生存を担保する「命の設計図」であるということです。

現代を生きる実務家として、今日から意識すべき3つのセルフチェックを提示します。

- 現金比率が高すぎていないか? (インフレ時に最初に死ぬ資産に�依存しすぎていないか)

- システムに依存しすぎていないか? (「日本」というシステムの外に、捕捉されない資産を逃がしているか)

- 不動産を総資産の40%以内に収めているか? (政府に規制される「内部資産」に偏りすぎていないか)

最終的に、証券上の数字ではないゴールド(現物)をポートフォリオの一部に組み込むことが、究極の保険となります。歴史のリアルを直視し、今から準備を始めること。それが、どのような危機が訪れてもポジティブに生き残るための唯一の道です。

全資産の「非常時生存力」チェックリスト

資産名 生存力 主な教訓 現金・預金 低(絶望) 通貨崩壊時、真っ先に価値が消滅する。 不動産(ローン) 高 インフレで借金が消滅し、現物が手元に残る。 不動産(賃貸) 低 家賃規制と「FIRE」モデルの崩壊により負債化する。 株式 中 インフレ初期には強いが、最後はバブル崩壊が待つ。出口戦略が必須。 ゴールド(現物) 最高(王者) 2900億倍の価値を記録。パンや家と交換できる。 シルバー・宝石 低 鑑定の難しさ、信頼性の欠如により非常時は機能しない。 外貨(海外口座) 高(条件付) 国内危機には無双だが、世界的な連鎖崩壊には注意が必要。

現金(最速で消滅)

1923年のドイツ・ワイマール共和国で起きた歴史的なハイパーインフレと信用創造の崩壊という文脈において、現金は「信用が崩壊した時に1番早く死ぬ資産」として位置付けられています。

当初、ドイツの通貨マルクはそれなりに信頼されていましたが、戦争賠償や財政赤字、中央銀行によるお札の刷りすぎが重なり、物価が狂気的なレベルで高騰しました。その価値の下落スピードは凄まじく、朝に1万マルクで買えたパンが夕方には3000万マルクになるほどでした。週払いの給料をもらっても、1時間後には価値が半分に下がってしまうため、人々は給料を受け取った瞬間に店へと猛ダッシュしなければなりませんでした。

最終的に紙幣は重さでしか価値を持たなくなり、子供が本物の札束を遊び道具にする事態にまで陥りました。銀行口座の預金残高もただの無意味な数字と化し、この時代に現金しか持っていなかった人々は真っ先に一瞬で無一文になり、普通の人がいきなり物乞いになるという悲劇を招きました。

これらのソースは、私たちが普段生活のベースとして頼りにしている現金が、いざ危機が訪れて国家や通貨の信用が崩壊した際には、最も早く価値が消滅してしまう脆弱な資産であるという強力な教訓を伝えています。

不動産(明暗が分かれる)

1923年のドイツ・ハイパーインフレの歴史において、不動産は持ち方や条件によって「生き残るか、死ぬか」が真っ二つに分かれた資産として説明されています。

生き残ったパターン(明):

固定金利の住宅ローンなど、借金をして不動産を買って自分で住んでいた人は大きな恩恵を受けました。ハイパーインフレによって貨幣価値が暴落した結果、毎月の返済額の価値も実質的にゼロに等しくなり、結果として借金が勝手に消滅し、実質タダ同然で家を手に入れることができたからです。

死んだパターン(暗):

一方で、貸家を多く持つ不動産オーナー(大家)は地獄を見ることになりました。インフレで物価が1万倍に高騰する中、政府によって家賃が据え置かれた(固定された)ためです。借家人は追い出せず、家賃収入はゴミ同然の価値となり、建物の維持すらできなくなってしまいました。

立地による明暗:

また、場所によっても明確な違いが生じ、資産価値を守れたのは都心の不動産のみでした。都市部は強さを発揮した一方で、郊外や地方の不動産は大暴落しました。

現代への教訓:

これらのソースは、インフレや通貨崩壊の危機においては、「借金をレバレッジにして実物資産を所有すること」が有利に働く一方で、「家賃収入に依存して暮らすスタイル(不動産収入でのFIRE生活など)は最悪の選択」になるという教訓を提示しています。不動産は決して万能な安全資産ではなく、「ローン購入による自己居住用」かつ「都心一択」でなければ、非常時には命取りになるリスクがあると警告しています。

株式(バブルと崩壊)

1923年のドイツ・ハイパーインフレの歴史において、株式は「最も落差が激しく、一瞬の大勝利の後に真っ逆さまに落ちるドラマチックな資産」として説明されています。

イ��ンフレ初期のバブル(大高騰):

インフレが始まると、企業の持つ実物資産に価値が見出され、株価は爆発的に上昇しました。ベルリン証券取引所では株価が数十倍から数百倍になる企業が続出し、誰もがインフレ対策として株に群がったため、圧倒的なバブル状態となりました。

業績の停滞と実態なき高騰:

しかし、この高騰は実態を伴わないバブルでした。インフレ中期以降、組織は混乱を極め、消費者は新しいものを買えなくなったため、企業の実際の業績は頭打ちになっていたからです。株価の暴騰は、ただインフレから逃れようとする人々の資金が異常に集中した結果であり、企業本来の実力とは無関係な「幻の価格」に過ぎませんでした。

新通貨導入による一瞬の崩壊:

1923年11月、政府が新通貨「レンテンマルク」を導入した途端、事態は急変します。新しい金融システム・通貨基準によって企業の本当の価�値が明るみに出ると、幻の価格は崩れ去り、株価は一晩にしてほぼ紙くず同然へと大暴落しました。実際には、インフレによって企業自体が実態価値を失っていたり、取引停止になっていたりするケースも多かったのです。

現代への教訓:

これらのソースは、現代の私たちが直面しうる信用創造崩壊やインフレ危機においても、株式は一時的な大暴騰局面があるため対策の入り口としては有効であるものの、「いつ売るか」という明確な出口戦略が絶対に不可欠であると警告しています。出口戦略をあらかじめ決めておかなければ、ジェットコースターのように天高く急上昇した直後に急転直下し、最後の最後で全てを持っていかれてしまうことになります。

ゴールド(絶対王者)

1923年のドイツ・ハイパーインフレの歴史において、ゴールド(金)は「全期間にわたって勝ち続けた唯一の資産」であり、「絶対王者」として位置付けられています。

通貨の代替としての圧倒的な強さ:

価値が一瞬で消滅した現金に代わり、ゴールドは実際に「通貨の代わり」として機能しました。人々はパンや家を手に入れるための交換手段として現金ではなくゴールドを使って生活しており、インフレのピーク時にはその名目上の価値が1920年比で「2900億倍」にまで達しました。銀などの他の現物資産と比べても需要と信頼が圧倒的に高く、危機時において人々から最も強く求められた資産でした。

明暗を分けた「持ち方」(実物か、紙か):

しかし、ゴールドであれば何でも安全だったわけではなく、「実物を持っていたか、紙(証券)で持っていたか」が生と死の明確な分かれ目となりました。

- 死んだパターン(紙のゴールド): 金の証券(ペーパーゴールド)を持っていた人々は、証券会社が倒産したり詐欺が多発したりした結果、その価値が瞬時に消え去りました。

- 生き残ったパターン(実物のゴールド): 本物の金貨や地金など、手元に「実物」としてゴールドを保有していた人だけが勝ち残り、生活を守り抜くことができました。

現代への教訓:

これらのソースは、現代の私たちが直面しうる信用創造崩壊の危機においても、ETFなどの「ペーパーゴールド」はいざという時に無価値になるリスクがあると強く警告しています。そして、最悪の危機を生き残るためには、ポートフォリオの一部に「実物のゴールド(現物)」を組み込んでおくことが究極の防衛策になると伝えています。

その他の現物資産

1923年のドイツ・ハイパーインフレの文脈において、銀や宝石、美術品といった「その他の現物資産」は、一見すると実体があるため強そうに見えますが、極限の危機においては期待外れに終わるか、あるいは全く役に立たない資産として説明されています。

シルバー(銀)の限界:

銀は現金よりははるかにマシであったものの、絶対王者であったゴールドほどの価格上昇はしませんでした。その理由は「需要と信頼の差」にあり、極限状態において�金を求める人は多くても、銀を求める人はあまりいなかったためです。さらに最大の弱点として、銀貨は本物の銀かどうかの見分けや含有量の判断が難しく、実際の生活現場(取引)では使い勝手が悪くて役に立たなかったことが挙げられています。そのため、インフレ対策としては「お守りにはならず、多用すべきものではない」と評価されています。

宝石・美術品(趣味資産・嗜好資産)の即死:

ダイヤの指輪や高価な絵画、ブランドバッグなどは、非常時には「即死」の運命を辿りました。生きるか死ぬかのサバイバル状態では、人々は日々の食料(パン)を手に入れることにしか興味がなくなり、「ダイヤなんか今はいらない」「食い物にしか興味がない」と突き返されてしまい、生活必需品と交換することすらできなかったからです。

現代への教訓:

これらのソースは、平時には価値が高く強そうに見える「趣味資産」や「嗜好資産」であっても、非常時には一切役に立たないと警告しています。最大の教訓として、「誰かが欲しがって初めて価値が出るタイプの資産」は、災害や信用創造崩壊のようなパニック時にはほぼ使えなくなるという冷酷な事実を強調しています。

外貨(システム外の強み)

1923年のドイツ・ハイパーインフレの歴史において、外貨(および海外口座の資産)は「最強」であり、「無双」状態であったと説明されています。

システム外に資産を逃がすことの圧倒的な強さ:

当時、自国の通貨システムが崩壊してドイツ中が火の車となっている中、海外の銀行にドルやスイスフランなどの外貨を預けていた人々は、暴落したドイツ国内の資産を爆買いしていました。彼らはその外貨の強大な購買力を背景に、都市部の不動産や企業株、美術品、さらには「人々の未来まで買い占めていた」と言われるほどの圧倒的な勝者となりました。これらのソースは、「自分の資産を一つのシステム(自国)の中にしか置いていない状態は巨大なリスク」であり、一つのシステムが潰れた際にも生き残れる「逃げられる資産(システム外の資産)」を持っていた人が最終的に勝ったという教訓を示しています。現代に置き換えれば、海外口座のドル資産や仮想通貨などがこれに該当します。

現代への適用に関する重大な警告(危機の種類による明暗):

しかしソースは、この外貨無双の教訓を現代にそのまま当てはめることには「かなりの注意が必要」であると強く警告しています。外貨が防御策として機能するかどうかは、これから起こり得る「危機の性質」によって完全に分かれるからです。

- 局地的な危機(有効): 南海トラフ巨大地震のように「日本というシステムだけ」に限定される危機であれば、外貨は1923年のドイツと同様にシステム外の安全資産として非常に有効な対策となります。

- 世界的な信用創造崩壊(無意味): 一方で、これから懸念されている巨大な信用創造崩壊は、基軸通貨であるドルを中心に世界全体を巻き込むため、1923年のドイツ一国に限定された崩壊とは前提が異なります。世界中が経済的に繋がっている現代ではすべての通貨が連動してシステムごと共倒れとなるため、この世界規模の危機においては外貨を持つ�ことは「あまり意味がない対策」になってしまうと指摘されています。

情報源

動画(17:28)

2900億倍になったゴールド|ドイツ1923【資産別・生死の記録】

https://www.youtube.com/watch?v=pJZAK1vFXXU

49,900 views 2025/04/16

(2026-06-18)