吉田繁治 : AIバブルの臨界点と日米株価暴落のメカニズム

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

吉田繁治が 06-09 に緊急配信した解説動画(前編)を AI で整理した。

後編は 吉田繁治 : 2026年の金融転換期を生き抜く最適資産運用術

吉田繁治は

2026年から2028年にかけての中長期的展望は、単なる「AIバブル崩壊による一時的な不況」を意味するものではありません。それは「実態なき株価高騰の終焉」と「戦後70年以上続いた米国主導のドル基軸体制の揺らぎ」が同時進行する、歴史的な大転換期になる

ref: 中長期的展望(2026年-2028年)

と 分析/予想 しているが、彼のこの予想は性急すぎて外れる可能性が高いように思える。バブル崩壊が 2年程度で起きるとは思えない。

現状の「熱狂的な AI 投資ブーム」の部分的な崩壊はありうるが、それが市場の完全かつ全面的崩壊を引き起こすことは無いのではないか。行き過ぎた株価の高騰がベースラインの株価軌道に戻る程度で。

本当のバブル崩壊のトリガーを��引くのは、今の AI ブームではなく、中国である筈。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、AI関連株のバブル崩壊と世界的な金融不安の兆候について論じたものです。

著者は、日米の株価急落を外国人ファンドによる先物売りが原因と分析し、実体経済を伴わない株価上昇が限界点に達したと警鐘を鳴らしています。

また、米大手ファンドの解約制限や、各国の債務がGDPの3倍に膨らんでいる現状を挙げ、深刻な金融危機の可能性を指摘しています。長期的な視点では、BRICS諸国による金買いが加速しており、ドル一極集中から通貨の多極化へ移行すると予想しています。

一時的な金価格の下落は利益確定売りによるものであり、長期的には金が再び高騰するシナリオを描いています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- AIバブルの臨界点と日米株価急落:市場構造の深層分析と今後の展望

- 吉田繁治による日米株価暴落と金価格予測の分析

- 日米株価の急落と現状

- 先物取引のメカニズム

- AIバブルの実態分析

- 金融市場のリスク兆候

- 金価格の動向と予測

- 中長期的展望(2026年-2028年)

- 市場リスク分析報告書:AIバブルの臨界点と金融システムの構造的脆弱性

- 通貨多様化戦略提言書:2028年に向けたドル基軸体制の変容と資産防衛

- 株価急落の裏側:先物取引とレバレッジの仕組みを解き明かす

- 現代経済のインフレ入門:統計の裏側と資産を守る「金」の役割

- 情報源

@@ no search index stop

AIバブルの臨界点と日米株価急落:市場構造の深層分析と今後の展望

エグゼクティブ・サマリー

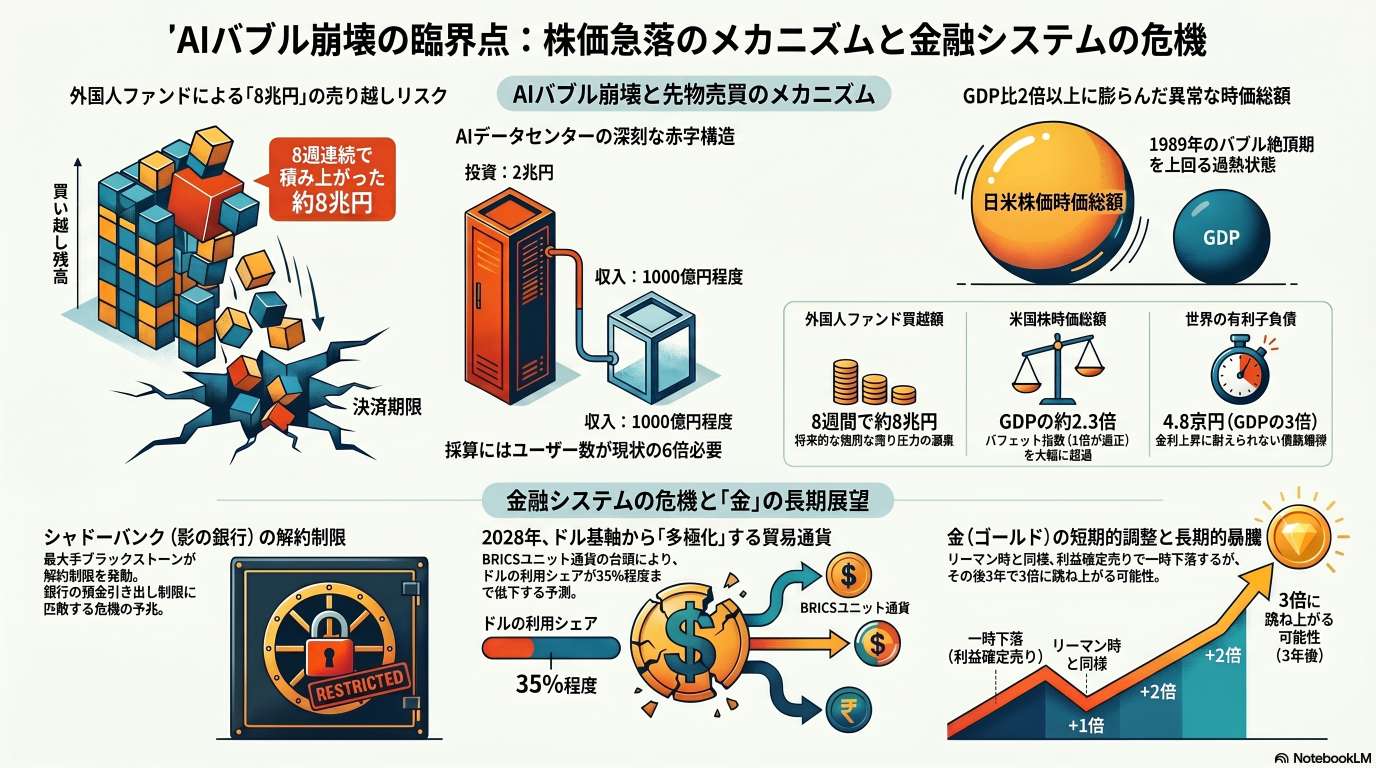

本報告書は、2026年6月8日に発生した日米株価の急落を起点に、AI関連株バブルの現状、外国人ファンドによる先物取引のメカニズム、そして金価格の長期的展望について包括的な分析を行ったものである。

現在の株式市場は、企業の収益性や金利水準といったファンダメンタルズから乖離した「期待」のみによって支えられており、適正価格の約4倍に達している。特にAIデータセンター事業における巨額の赤字構造が露呈し始めており、バブルは崩壊の臨界点にある。また、世界的な債務膨張と金利上昇が金融システムを圧迫しており、大手ファンド(ブラックストーン等)で見られる解約制限は、深刻な流動性危機の予兆である可能性が高い。

長期的には、BRICS諸国による脱ドル化と金への回帰が進み、貿易通貨の多極化が進行すると予測される。金価格は短期的には株価暴落に伴う利益確定売りで下落するものの、中央銀行による旺盛な実物需要に支えられ、長期的には数倍規模での上昇に転じる蓋然性が高い。

1. 株式市場急落のメカニズム:先物取引と外国人ファンドの動向

2026年6月8日の日米株価暴落は、外国人ファンドによる先物の「売り越し」が直接的な原因となった。

1.1 先物取引の需給構造

- 8週連続の買い越しとその反動: トランプ氏が停戦に言及した4月11日以降、外国人ファンドは8週連続で毎週約1兆円、累計8兆円という異例の買い越しを行っていた。

- 決済期限(限月)のメカニズム: 先物取引は証券会社からの信用借り(レバレッジ)であり、通常3ヶ月の期限がある。買いポジションは期限までに「転売(売り)」によって決済する必要があり、8兆円の買い残は必然的に将来の巨大な売り圧力へと転換される。

- 現状の転換点: 2026年5月29日の週には、約2,600億円の売り越しに転じ、これが日経平均の下落を主導した。

1.2 投資家行動の比較

投資家主体 投資スタンス 特徴 外国人ファンド 順張り 上昇時に買い、下落時に売る。市場の70%のシェアを占め、情報を1〜2週間早く先取りする。 日本個人投資家 逆張り 下落時に買い、上昇時に売る。過去3回のバブル崩壊を経験していない層が7割を占める。 2. AIバブルの正体とファンダメンタルズの乖離

現在の市場高騰は、AIへの過剰な期待に基づいたものであり、実態を伴っていない。

2.1 AIデータセンターの収益性問題

- 巨額の赤字構造: AIデータセンター1箇所の投資には約2兆円を要し、年間維持費は6,000億円に上る。しかし、現状の収入は1,000億円程度にとどまり、ユーザー数が6倍にならない限り黒字化は不可能である。

- 期待の剥落: ウォール・ストリート・ジャーナル等のメディアがこの収益性の欠如を報じ始めており、投資家の「AI期待」が揺らぎ始めている。

2.2 主要銘柄への影響

米国ではフィラデルフィア半導体株指数(SOX指数)が1日で10.3%暴落。これに連動し、日本の主要銘柄も大きく下落している。

- アドバンテスト: 半導体検査装置

- 東京エレクトロン: 半導体製造装置

- ソフトバンクグループ(SBG): 巨額のAI関連投資を行うファンドとしての側面

3. 金融システムに潜むリスク:シャドウ・バンクと債務問題

リーマンショック以降、金融規制の及ばない「シャドウ・バンク(影の銀行)」が膨張し、新たな危機の火種となっている。

3.1 ブラックストーンの解約制限

大手ファンドであるブラックストーンの投資信託「BCRED(13.5兆円規模)」において、顧客からの解約殺到に対し、解約制限が発動された。

- �意味合い: 銀行における「預金引き出し制限」と同義であり、表面化していない運用損失や資金繰りの悪化を示唆している。

- 波及リスク: ファンドは解約資金を捻出するために保有株を売却せざるを得ず、さらなる株価下落を招く悪循環を生む。

3.2 世界的な債務の限界点

- 債務総額: 世界の有利子負債はGDPの3倍にあたる4.8京円に達している。

- 利払い不能の危機: 世界の加重平均金利が4%に上昇した場合、利払い額は世界GDPの12%(5,760兆円)に達し、持続不可能となる。

- 統計の歪曲: 政府が発表するCPI(消費者物価指数)は補助金等で低く抑えられているが(日本は1.4%)、実態は10〜15%程度のインフレ状態にあると推計される。

4. 通貨のパラダイムシフトと金価格の展望

ドル一極集中から多極化への転換が、金市場に構造的な変化をもたらしている。

4.1 金価格の短期的・長期的動向

- 短期的下落(3ヶ月程度): 株価暴落時、ファンドは証拠金維持や利益確定のために含み益のある金(先物・ETF)を売却するため、株価と連動して下落する。

- 長期的上昇: 2008年のリーマンショック時も、一時下落後に3年で3倍に上昇した。今回も同様の軌跡を辿る可能性が高い。

4.2 BRICSによる「脱ドル」戦略

- 実物需要の増大: BRICS中央銀行は年間1,000トン規模の金買い�越しを継続しており、現物市場を枯渇させている。

- 新通貨ユニット: 金40%、通貨バスケット60%の裏付けを持つ暗号通貨(Mブリッジ等)による貿易決済が進められており、2027〜2028年にはドルの主軸としての地位が低下する見通し。

4.3 貿易通貨シェアの将来推計(2028年以降)

- 米ドル: 60%から35%へ減少(日本、英国、韓国、台湾等が中心)

- BRICSユニット: 35%へ上昇

- その他: 30%

5. 今後の予測と結論

株式市場は2026年9月から11月(米国中間選挙)にかけて、極めてボラティリティの高い「乱高下相場」に突入する。

- 株価の下落目処: 短期的には30%の下落、長期的には適正値への回帰による50%以上の下落も想定される。

- 地政学リスクの再燃: イラン・イスラエル間の戦闘再開に伴い、原油価格が再び100〜120ドル、あるいはそれ以上に高騰する恐れがある。これはさらなるインフレと金利上昇を招き、株価の重石となる。

- 投資戦略への示唆: AIバブルの崩壊は不可避であり、過度な期待に基づく投資は極めて危険である。一方で、通貨体制の歴史的転換に伴い、金などの実物資産の価値は長期的には際立つこととなる。

吉田繁治による日米株価暴落と金価格予測の分析

トピック 主な原因・事象 具体的な指標・数値 予測される今後の動き 根拠・背景要因 株価暴落 (日経平均) 外国人ファンドによる先物売り越しへの転換 8週間で8兆円の買い越し残高、5,200円(8%)の下落、ピーク時6万8,700円(6月3日) 2026年6月以降、数週間の下落が続く可能性が高く、乱高下の激しい相場となる 先物取引の反対売買期限に伴う自動的な決済売りメカニズム。実体経済(ファンダメンタルズ)を伴わないバブルの上昇。イラン・イスラエル間の戦闘再開による地政学リスク。 AIバブルの臨界点 AIデータセンター事業の巨額赤字の表面化 1箇所2兆円の投資、年間6,000億円の経費に対し収入1,000億円(6倍のユーザーが必要)、適正値の4倍の株価 2026年6月5日を極点として、まず30%下落、最終的に50%下落まで進む可能性 期待先行で利益が永久に上がらない事業構造。バブル末期特有の「投資しない者はバカ」という風潮の蔓延。ウォール街の巨大ファンドの動きは個人より1〜2週間早い。 大手ファンドの解約制限 ブラックストーン(BCRED)等の解約制限発動 運用マネー900兆円(米国ファンド全体)、BCRED 13.5兆円の解約制限、シャドウバンク規模9,000兆円 ファンドの含み損による資金繰り悪化が表面化し、さらなる株・債券の売却による価格下落を招く 政府規制のないシャドウバンク金融の脆弱性。銀行の預金引き出し制限に相当する深刻な事態であり、運用危機の兆候。 長期的な金価格の動向 ブリックス(BRICS)連合によるドル離れと金買い増し 中央銀行による年間1,000トンの買い越し、金40%・各国通貨60%の「BRICSユニット」構想、2028年以降ドルの貿易シェア35%へ低下予測 短期的には株価に連動して下落するが、その後3年で3倍(リーマン時と同様)に高騰する可能性 ドル基軸通貨体制の多極化。現物金の供給不足。1974年以来のペトロダラー体制の終焉。実物資産としての絶対的な信頼性。 [1] ■緊急配信:AIバブル株価は臨界点まで行ってはじける:日米の株価が急落しています(6月8日):今後どう向かうかを、根拠から予想します。今は下がっている金価格の長期的な動きも示します。

日米株価の急落と現状

日米株価急落の直接的な原因とメカニズム

日米の株価急落の直接的な原因は、外国人ファンドによる異常な規模の「先物買い」とその巻き戻し(清算売り)にあります。4月以降、外国人ファンドは8週連�続で毎週1兆円、計8兆円もの先物買い越しを行いました。通常、ファンドの買い越しは3〜5週程度ですが、今回は非常に稀な長期の買い上がりでした。

先物取引は証券会社からの信用借り(レバレッジ)で行われるため、限月(期限日)までに必ず反対売買(売り)をして決済する必要があります。この期限が到来し、5月末の週には約3950億円の売り越しに転換しました。これが引き金となり、日経平均株価は6月3日のピーク(6万8700円)から週末にかけて6万3000円台まで数日で一気に急落し、米国でもAI・半導体関連銘柄で構成されるSOX指数が1日で10.3%も暴落しました。

AI株価バブルの実態とファンダメンタルズの欠如

この急落のより深い背景には、実体経済(企業業績の向上や金利の低下)を伴わない「AI株価バブル」が存在します。株価高騰の要因は「AIへの過剰な期待」のみであり、現実にはAIデータセンター事業が巨額の投資に対して十分な収益を上げられず、大きな赤字を抱えているという実態が浮き彫りになってきています。

現在、日米の株式市場の時価総額は両国ともに名目GDPの2倍以上に膨張しています。米国の著名投資家ウォーレン・バフェットが適正水準を「GDPの1倍」としていることを踏まえると、現在は歴史的なバブル状態と言��えます。これは、時価総額が600兆円に達し「皇居の土地でカリフォルニア州が買える」と言われた1989年の日本のバブル経済期(GDPの約1.4倍)をさらに凌駕する異常な水準です。

影の銀行(シャドーバンク)と見えない金融危機

この巨大なバブルを形成したのは、政府の監視や規制を受けない「シャドーバンク(影の銀行)」と呼ばれる巨大ファンドに集まった資金です。米国では、銀行マネー(約3000兆円)の3倍にあたる約9000兆円もの資金がファンドによって運用されており、これが日米の株価を押し上げてきました。

しかし現在、水面下で深刻な危機が進行しています。大手ファンド(ブラックストーン等)が、13.5兆円規模の投資信託に対して解約制限を発動するという事態が起きました。これは銀行で言えば「預金封鎖(引き出し制限)」に等しい措置であり、ファンドが表面化していない巨額の運用損失を抱え、資金繰りの危機に陥っていることを強く示唆しています。

経済予測とマクロ的視点:今後の相場の行方

今後の世界経済と市場については、以下のような大きな転換点が予測されています。

- 株価の乱高下と暴落シナリオ: 株価はすでに2026年6月上旬でバブルの極点(臨界点)を迎えた可能性が高く、今後は米中間選挙のある11月頃まで激しい乱高下が続くと見られています。大手ファンドの運用危機をきっかけとして、株価はまず30%、最終的には50%下落する可能性があります。

- 負債と金利上昇の危機: リーマンショック以降の金融緩和によって、世界の有利子負債はGDPの3倍(約4.8京円)にまで膨れ上がっています。もしイランとイスラエルの戦闘激化などで原油価格が再び100ドルを超え、世界的なインフレによって金利が4〜5%に上昇した場合、莫大な負債の利払いが不可能となり、大規模な金融危機に発展する恐れがあります。

- 脱ドル化と金価格の長期上昇: 株価急落に伴い、ファンドが損失補填のために利益確定売りを行うため、短期的には金価格も連れ安となります。しかし長期的には、BRICS諸国がドル基軸体制から脱却し、金を裏付けとした独自の貿易通貨(Mブリッジなど)への移行を進めているため、金への実物需要(中央銀行による買い増し)は底堅く推移します。そのため、リーマンショック時と同様に、一時的な下落の後に金価格は数年かけて数倍に高騰するシナリオが有力視されています。

先物取引のメカニズム

先物取引は、手元の資金だけでなく証券会社からの「信用借り(レバレッジ)」を利用して行われる取引です。その最大のメカニズム上の特徴は、「限月(期限日)」と呼ばれる期日までに必ず反対売買をして決済を行わなければならないという点です。つまり、先物を「買った」場合は、期日までに必ず「売る(精算売り)」必要があります。

通常、外国人ファンドによる先物の買い越しは3〜5週間程度で売りに転じるのが一般的ですが、今回は非常に稀なケースとして、8週連続で計8兆円もの異常な買い上がり(買い越し)が続きました。

この先物取引のメカニズムは、現在の「AI株価バブル」と「今後の経済予測」において、以下のように密接に結びついています。

AI株価バブルとの関係:実態のない期待と先物による押し上げ

この8兆円もの巨大な先物買いが集中したのが、アドバンテストやソフトバンクグループなどのAI・半導体関連株でした。しかし、この株価高騰は企業の利益増加や金利低下といったファンダメンタルズ(基礎的条件)に裏打ちされたもので��はありません。実際には、AIデータセンター事業は1箇所あたり年間約6000億円の経費がかかる一方で収入は約1000億円に留まるなど、巨額の赤字を抱えているのが実態です。

実体経済を伴わないAIへの過剰な期待と、レバレッジをかけた先物買いだけで人為的に膨らんだのが現在のAI株価バブルです。そして、先物の「期限日までに必ず売らなければならない」というメカニズムが作動し、5月末の週に約3950億円の売り越しに転じたことが、今回の暴落の直接的な引き金となりました。株価が下落に転じると、買いポジションを抱えているファンドの価格変動リスク(エクスポージャー)が過大になるため、さらなる清算売りを迫られる構造になっています。

今後の経済予測:巨大なエクスポージャーがもたらす乱高下と連鎖的危機

この先物のメカニズムは、今後のマクロ経済や市場の動向に対しても、以下のような深刻な予測をもたらしています。

- 長期化する株価の乱高下: 8週間で積み上がった8兆円という巨大な買いポジションの清算(売り越し)は、わずか1週間では終わりません。そのため清算売りは数週間にわたって続くと��見られ、少なくとも米中間選挙のある11月頃までは激しい乱高下を繰り返す相場になる可能性が高いと予測されています。

- ファンドの運用危機と暴落の加速: 大手ファンドが顧客からの解約制限(銀行の預金引き出し制限に相当)を出し始めている中、運用危機が深まれば、ファンドは株を強制的に売却して返金に充てる必要があります。先物の清算売りにこうしたファンドの実物株売却が重なることで、株価は最終的に30%から最大50%の下落に向かうシナリオが想定されています。

- 金(ゴールド)先物への一時的な波及: 株価が下落する際、ファンドは損失を埋めるために、含み益の出ている「金先物」や金ETFも売却して利益を確定させます。そのため、短期的(数ヶ月単位)には金価格も株価に連動して急落します。しかし、先物の売りが一巡した後は、BRICS諸国の中央銀行による年間1000トン規模の強固な現物買い需要によって、長期的に数倍へと高騰する軌道に戻ると予測されています。

このように、現在の相場は「企業価値」ではなく、「信用借りで膨らんだ先物マネーの流入と流出」という金融メカニズムそのものに支配されているのが実態です。

AIバブルの実態分析

現在のAI株価バブルの実態は、「実体経済の成長(ファンダメンタルズ)」が完全に欠如しており、AIに対する「過剰な�期待」と「投機マネー」だけで膨れ上がっているという点にあります。これまでの会話で触れた「先物取引による人為的な株価押し上げ」の背景には、以下のようなAIビジネスの極めて厳しい現実(実態)が隠されています。

AIデータセンター事業の巨額赤字という実態

株価高騰の牽引役となっているAI関連事業ですが、その中核となるAIデータセンターは現在、大きな赤字を抱えているのが実態です。1箇所あたり約2兆円の投資に対し、年間約6000億円の経費がかかる一方で、収入は約1000億円にとどまっています。収益化(黒字化)するには現在の6倍のユーザーが必要であり、現状のAI株価の高騰は事業の利益増加に基づくものではなく、永久に利益が上がらない可能性すらある「AIへの期待先行」によるものと言わざるを得ません。

「ポジション・トーク」による事実の隠蔽

このような厳しい実態があるにもかかわらず巨大なバブルが形成された理由の一つに、証券会社や金��融機関のアナリストによる「ポジション・トーク」があります。彼らは自らの利益のために株価上昇を後押しする「AIの有益性」ばかりを強調し、株価下落の本来の要因となる「インフレによる国債金利の上昇」や「事業の赤字」といった不都合な事実を意図的に無視、あるいは弱く発信しています。

歴史的限界(適正値の超過)と実態の乖離

現在のAI関連株の株価は、適正値の約4倍という異常な水準に達しています。その結果、日米両国の株式市場の時価総額は名目GDPの2倍以上(日本は1100兆円超、米国は約1.2京円)に膨張しました。著名投資家のウォーレン・バフェットが「GDPの1倍」を適正としていることや、1989年の日本のバブル経済絶頂期でも時価総額はGDPの約1.4倍(約600兆円)であったことを踏まえると、現在の市場はいかに実態経済からかけ離れた、歴史的な限界を超えるバブル状態であるかがわかります。

経済予測:実態の露見と巨大ファンドの崩壊連鎖

この「実態なきバ��ブル」は、2026年6月上旬に臨界点を迎え、いよいよ本格的な崩壊プロセスに入ったと予測されています。

- 巨大ファンドの資金繰り危機: 株価を押し上げてきた「シャドーバンク(影の銀行)」と呼ばれる政府の規制を受けない巨大ファンド(ブラックストーンなど)が、表面化していない巨額の運用損失を抱え、顧客からの投資信託(13.5兆円規模)に対して解約制限を発動し始めました。これは銀行で言えば「預金の引き出し制限」に等しい深刻な危機です。

- 最大50%の暴落シナリオ: ファンドの運用危機が深まれば、顧客への返金のために運用している実物株を強制的に売却せざるを得なくなり、株価はまず30%、最終的には50%まで下落する連鎖的な暴落シナリオが想定されています。

- 乱高下の長期化: 少なくとも米中間選挙のある2026年11月頃までは、実態なき市場に蓄積された巨大な買いポジションの清算が行われるため、激しい乱高下が続くと予測されています。

結論として、AIバブルの実態は「収益性のないAI事業に対し、政府の監視がないファンドマネーが借金(レバレッジ)をかけて流れ込んだだけの砂上の楼閣」です。これが先物のメカニズムによる清算売りやファンドの運用危機と連動することで、今後の世界的な経済危機や市場の暴落を引き起こす最大の要因になると分析されています。

金融市場のリスク兆候

現在の金融市場には、実体を伴わないAI株価バブルの崩壊と連動する形で、かつてない規模の深刻なリスク兆候が複数表れています。これらは単なる一時的な株価の調整にとどまらず、世界的な大金融危機へと発展する可能性を秘めています。

1. 巨大ファンド(シャドーバンク)における「解約制限」の発動

最も直接的で深刻な金融リスクの兆候は、政府の監視や規制が及ばない「シャドーバンク(影の銀行)」と呼ばれる巨大ファンドの運用危機です。世界最大規模のファンドであるブラックストーンが、13.5兆円規模の投資信託に対して解約制限を発動しました。これは銀行で言えば「預金の引き出し制限(取り付け騒ぎへの対抗措置)」に等しい異常事態です。この措置は、ファンドが表面化していない巨額の運用損失を抱え、深刻な資金繰り危機に陥っていることを強く示唆しています。解約要求に応じるため、ファンドは運用している実物株を強制的に売却せざるを得ず、これが株価を30%から最大50%まで下落させる連鎖的な暴落の引き金となります。

2. 異常に膨らんだ先物ポ�ジションと強制的な清算売り

これまでのAI関連株の高騰は、企業の利益増加によるものではなく、外国人ファンドが借金(レバレッジ)を利用して8週連続・計8兆円もの異常な「先物買い」を行ったことで作られた人為的なバブルです。先物取引には決済の期限(限月)があり、買ったポジションは期限までに必ず反対売買(売り)を行わなければなりません。この8兆円という巨大なエクスポージャー(価格変動リスク)が期限を迎え、5月末に約3950億円の売り越しに転じたことで、数日で日経平均が大きく下落し、米国の半導体株価指数(SOX)が1日で10.3%も暴落する事態を招きました。この巨大な買いポジションの清算は数週間では終わらないため、米中間選挙のある2026年11月頃まで激しい乱高下が続くと予測されています。

3. 世界GDPの3倍に膨張した有利子負債と金利上昇の脅威

よりマクロな視点での最大のリスクは、リーマンショック以降の17年間にわたる金融緩和で積み上がった世界の巨額な負債です。世界の有利子負債の総額は、世界GDPの3倍にあたる4.8京円という限界水準に達しています。現在、中東での戦闘再開などで原油価格が再び高騰するリスクが高まっています。もし原油高による世界的インフレが進行し、過重平均金利が4%〜5%に上昇した場合、負債の利払いだけで世界GDPの12%(約5760兆円)に達し、支払いが不可能となります。これが現実となれば、債務不履行による大規模な金融危機へと直結します。

4. 政府・金融機関による「不都合な事実」の隠蔽と統計歪曲

これほど重大なリスクが水面下で進行しているにもかかわらず、政府や金融機関はパニックを避けるために危機を隠蔽する傾向にあります。証券アナリストは自らの利益のために「AIへの過剰な期待」という都合の良い情報ばかりを強調し、AIデータセンター事業が抱える巨額の赤字(年間経費6000億円に対し収入1000億円)や、インフレによる金利上昇リスクを意図的に無視しています。また、政府は金利上昇を抑え込むため、物価統計(CPI)を意図的に低く見せかけており、日本の実態インフレ率は10%程度と推測されるにもかかわらず、公式には1.4%と歪曲して発表されています。

5. ド��ル基軸体制の揺らぎとBRICSによる金買い占め

長期的かつ構造的な金融リスクとして、世界的な「脱ドル化」が進行しています。BRICS諸国を中心とする中央銀行は米国債を売却し、年間1000トン規模で金(現物)を買い増しています。これは2027年〜2028年頃を目処に、金と各国通貨バスケットを裏付けとした独自の貿易決済用暗号通貨(Mブリッジなど)へ移行し、ドル基軸体制から脱却するための布石です。この動きが進むと米国債が継続的に売られ、米国の長期金利上昇(価格下落)を招くリスクが高まります。

AI株価バブルと経済予測の総括

現在の市場は、歴史的な限界を超えた「実態なきAIバブル」が2026年6月上旬に極点(臨界点)を迎え、いよいよ本格的な崩壊プロセスに入った状態にあります。短期的には、ファンドが損失を埋めるために金先物も売却するため、株価と金価格の連れ安・乱高下が続きます。しかし中長期的には、巨大ファンドの運用破綻や過剰債務の利払い不能による金融危機のリスクが極めて高く、その嵐が過ぎ去った後には、BRICSの実物需要に支えられた金価格が数倍に高騰するというシ�ナリオが有力視されています。

金価格の動向と予測

現在のAI株価バブル崩壊とそれに伴う経済危機という大きな文脈において、金(ゴールド)価格の動向は「短期的な下落」と「長期的な数倍への高騰」という2つの相反するフェーズを辿ると予測されています。

1. 短期的な動向:株価暴落に伴う連れ安(数ヶ月間)

現在、日米のAI関連株の急落と連動して金価格も下落基調にあります。この直接的な原因は、AIバブルの崩壊によって巨額の損失リスクを抱えた巨大ファンドが、資金繰りや利益確定のために、含み益の出ている「金先物」や「金ETF」を強制的に売却(換金)しているためです。 市場では金の「現物」に対する買い需要は依然として強いものの、ペーパー資産である先物やETFの売り越し圧力が勝るため、短期的(株価下落から約3ヶ月間を目安)には株価に連動して金価格も下落トレンド(連れ安)になると見られています。

2. 長期的な予測:BRICSの現物買い占めと価格急騰

短期的な先物売りが一巡した後、金価格は下落前の軌道に戻り、長期的には数倍へと大きく高騰するシナリオが有力視されています。その最大の根拠は、マクロ経済の地殻変動とも言える「脱ドル化」と連動した、BRICS諸国の中央銀行による極めて強固な「金(現物)」の買い需要です。

- BRICSの独自通貨構想: サウジアラビアやイランを含むBRICS連合は、現在の米国ドル基軸体制から脱却するため、金を40%、参加国の通貨バスケットを60%の裏付けとする新しい貿易決済用のユニット通貨(Mブリッジ等の暗号通貨)の創設を進めています。

- 枯渇する現物市場: この新通貨体制(2027年〜2028年頃の移行を予測)に向けた準備として、BRICSの中央銀行は米国債を売却し、年間1000トン規模で金の現物を買い増し続けています。すでに世界の金現物市場(最大規模の上海市場など)では現物が枯渇しつつあり、一般投資家が買いに行ってもETFを勧められる事態が起きています。今後、BRICS側の共産圏諸国がドル基軸に戻ることはなく、金の現物買い需要が減ることはないと断言されています。

リーマンショックの歴史的教訓と今後のシナリオ

現在予測されている金価格の値動きは、過去の大規模な金融危機のパターンと酷似しています。2008年のリーマンショック時にも、株価が半値に暴落する過程で、ファンドの換金売りにより金価格は一時的に10%〜15%下落しました。しかし、その後の3年間で金価格は3倍に高騰しています。

総括

AI株価バブルの崩壊とファンドの運用危機は、先物市場の清算メカニズムを通じて短期的には金価格を押し下げます。しかし、よりマクロな経済予測の視点で見れば、米国主導のドル基軸体制(貿易決済におけるドルのシェア低下)の揺らぎと、BRICSによる金本位的な新通貨体制への歴史的転換が同時進行しています。そのため、巨大ファンドの危機や負債問題による金融の嵐が過ぎ去った後には、実物需要に支えられた金価格の長期的な大暴騰が待っていると予測されています。

中長期的展望(2026年-2028年)

「AI株価バブルと経済予測」という文脈における2026年から2028年の中長期的展望は、単なる「バブル崩壊による市場の混乱」から、戦後長らく続いた「米国主導のドル基軸体制の転換(脱ドル化)」という歴史的な地殻変動へと危機が波及していくプロセスとして描かれています。

ソースは、この期間に世界経済が以下のような構造的かつ不可逆的な変化を辿ると予測しています。

1. 激しい乱高下とバブル崩壊の長期化(2026年中)

AIデータセンター事業の巨額赤字といった実態の露見や、巨大ファンドの資金繰り危機により、AI株価バブルはすでに2026年6月上旬に臨界点を迎えました。蓄積された8兆円規模の先物買いポジションの清算には数週間以上の時間がかかるため、少なくとも米中間選挙のある2026年11月頃までは株価の激しい乱高下が続くと予測されています。ファンドが顧客からの解約要求に応じるために実物株の売却を強いられれば、最終的に株価は最大50%の下落に至る可能性があります。

2. 世界通貨体制の歴史的転換と脱ドル化の本格化(2027年〜2028年)

この時期における最も重大なマクロ経済の予測は、BRICS連合(サウジアラビア、イランなどを含む数十カ国)による「脱ドル化」が決定的な段階を迎えることです。

- BRICS新通貨への移行: 2027年から2028年の間に、BRICS連合は現在のドル決済から離脱し、独自の貿易決済用暗号通貨(Mブリッジなどのユニット通貨)への転換を行うと予測されています。この新通貨は、金を40%、参加国の通貨バスケットを60%の裏付けとするものです。

- ドルシェアの逆転: 現在、世界の貿易決済における米ドルの比率は約60%ですが、2028年頃にはこれが35%に向かって減少していくと推計されています。逆にBRICSユニット通貨の比重が35%へ向かって上昇し、米ドルの基軸を上回る可能性があります。戦前に基軸通貨であった英国ポンドが戦後、米ドルにその座を奪われたように、ドル基軸の歴史的な凋落が今後3年間(2026年〜2029年頃)で起こると予測されています。

3. 米国債の下落と金利上昇の連鎖危機(2027年〜)

BRICS諸国が��ユニット通貨への移行を進めることは、世界的な「ドル需要の減少」と「ドル国債の継続的な売却」を意味します。国債が売られれば価格は下落し、米国の長期金利が上昇します。米国はこれに対抗すべく、2027年1月から国債担保ドルステーブルコインを発行するなど、ドル国債の現金化に動く予定です。 しかし、これまでの会話にもある通り、現在はリーマンショック以降の金融緩和によって世界の有利子負債がGDPの3倍(約4.8京円)に膨張している極限状態です。もしドル需要の低下や原油高によるインフレで金利が大きく上昇すれば、世界的な債務不履行と大規模な金融危機が連鎖的に引き起こされるリスクが高まります。

4. 金(ゴールド)の数倍への大暴騰シナリオ(2026年後半〜2028年以降)

2026年の株価暴落の初期段階では、ファンドの換金売りによって金価格も一時的に下落(連れ安)します。しかし、先物の清算売りが一巡した後は、BRICS諸国の中央銀行による年間1000トン規模の強固な「現物買い」が相場を牽引し、金価格は再び高騰軌道に戻ると予測されています。 リーマンショック時に株価が半値に暴落する過程で金価格も一時下落した後、3年間で3倍に高騰した歴史的教訓を踏まえると、今回も一時的な下落ののち、�2028年に向けて金価格は数倍へと大暴騰するシナリオが有力視されています。共産圏を含むBRICS諸国が今後ドル基軸に戻ることはなく、金現物の買い需要が減ることはないと断言されています。

総括

2026年から2028年にかけての中長期的展望は、単なる「AIバブル崩壊による一時的な不況」を意味するものではありません。それは「実態なき株価高騰の終焉」と「戦後70年以上続いた米国主導のドル基軸体制の揺らぎ」が同時進行する、歴史的な大転換期になると分析されています。

市場リスク分析報告書:AIバブルの臨界点と金融システムの構造的脆弱性

作成日: 2026年6月8日 作成者: チーフ・マクロストラテジスト兼リスク管理責任者(CRO)

1. エグゼクティブ・サマリー:日米市場が直面する「臨界点」の定義

本日(2026年6月8日)、日米市場を襲った株価暴落は、単なる一過性の調整局面ではない。これは、実体経済の裏付けを完全に欠いたまま、期待値のみで膨張し続けた「AIバブル」が崩壊へと転じる決定的な予兆である。

直近2ヶ月、日本市場は年率換算82%という、歴史上類を見ない異常な上昇を記録した。しかし、その背景にあるのは企業利益の劇的な改善ではなく、地政学的な思惑と先物市場のテクニカルな需給に過ぎない。本報告書では、資本を守るべき投資家に対し、以下の3つの核心的リスクを提示し、警鐘を鳴らす。

- AI収益モデルの破綻: 巨額投資に対する実態赤字の常態化。

- シャドーバンクの流動性危機: 規制外金融による解約制限の連鎖。

- 通貨体制の歴史的転換: BRICSによるドル離れと金本位制への回帰。

現在の市場は、もはや「集合知」が機能する場ではなく、崩壊を待つだけの臨界点に達している。

2. AIセクターの収益性分析:データセンター投資と赤字実態の乖離

AIへの盲目的な期待が市場を牽引してきたが、そのキャッシュフロー実態を直視すれば、収益モデルの破綻は明白である。

AIデータセンターの収益構造と現実

AIインフラへの投資と収益のバランスは、以下の通り致命的な乖離を見せている。

- 初期投資: 1箇所あたり約2兆円

- 年間経費: 約6,000億円(維持・電力・人件費)

- 年間収入: わずか約1,000億円

- 損益分岐点: ユーザー数が現状の6倍に激増しなければ黒字化は不可能。

市場はこの「永久に利益が上がらない可能性」というリスクを冷徹に無視し、期待値のみを株価に織り込んできた。この収益性の欠如が露呈することで、アドバンテストや東京エレクトロンといった製造装置メーカー、さらには30数兆円規模のAI投資を強行するソフトバンクグループ(SBG)などの銘柄には、甚大な連鎖的暴落リスクが想定される。

3. マクロ指標による過熱感の測定:GDP対比時価総額と歴史的教訓

現在の株価水準を経済規模(GDP)と比較すれば、いかに現在の相場が正気を失っているかが浮き彫りになる。

バフェット指標と「狂気の比較」

ウォーレン・バフェットが提唱する適正値(1倍)からの逸脱は、1989年のバブル期を遥かに凌駕している。

指標 1989年(日本バブル期) 2026年6月現在(日本) 2026年6月現在(米国) GDP比時価総額 1.4倍 2.0倍 (1,100兆円) 2.3倍 (78兆ドル) 時価総額規模 600兆円 1,100兆円 1.24京円 異常性の象徴 皇居の土地でカリフォルニア州全体が買えると言われた狂気 過去のバブルピークを時価総額・GDP比ともに大幅超過 適正値の2倍以上に膨張 特筆すべきは、現在市場に参加している700万人の日本人個人投資家のうち、70%以上が過去のバブル崩壊を体感していないという事実だ。暴落の痛みを知らない層が主導する相場において、市場の自浄作用は期待できない。

4. 金融システムの構造的脆弱性:シャドーバンクと解約制限の連鎖

米国金融システムの核心的リスクは、銀行部門の3倍、さらには米軍予算の3倍に匹敵する9,000兆円規模の「シャドーバンク(ファンド金融)」の肥大化にある。

「解約制限」という名の預金封鎖

最大手ファンドであるブラックストーン(BCRED等)が発動した「解約制限」は、銀行における「預金引き出し制限」と同義である。これは表面化していない巨額の含み損と資金繰りの危機を示す「炭鉱のカナリア」である。 また、米国の「Vetsent(ベッセント)」等による、米国債を担保とした2兆ドル規模のステーブルコイン発行を通じた現金化の動きは、金融システムの流動性が極限まで絞られている証左である。

「銀行2:ノンバンク1」の日本に対し、米国は「銀行1:シャドーバンク3」という極めて不安定な構造を持つ。米国発のシャドーバンク危機は、運用資産の強制売却を通じて、即座に日本市場を破壊するメカニズムを内包している。

5. 先物市場のメカニズムと投資行動の非対称性

2026年4月11日のドナルド・トランプによる「停戦」言及、および「国家ファンド(Sovereign Wealth Fund)」構想への期待(MAGA政策)は、外国人ファンドによる8週間連続、計8兆円という異例の買い越しを招いた。

需給逆転の罠

しかし、先物市場には「期限(現月)」による強制的な反対売買が伴う。

- 外国人ファンドの行動: 8兆円もの過大なエクスポジャーを抱えたファンドは、期限を前に利益確定あるいは損失限定の「売り」へと一斉に転換した。

- 行動の非対称性: トレンドに従う「順張り」の米国投資家が売り抜ける一方、日本の個人投資家は「逆張り(押し目買い)」でこれに応じる。この構造的な非対称性が、日本人の資本を��外国人ファンドへ吸い上げる結果となっている。

6. 地政学リスクとコモディティ戦略:金(ゴールド)の長短シナリオ

イラン・イスラエル情勢の再燃、およびホルムズ海峡の封鎖リスクにより、原油価格は再び100〜120ドルへと急騰する。これはインフレを再燃させ、世界的な高金利を固定化させる「株価への死刑宣告」である。

金(ゴールド)の二段構え戦略

- 短期的下落: 株価暴落時、ファンドは追証支払いや利益確定のために含み益のある「金先物・金ETF」を売却する。現在の調整は、このテクニカルな連れ安に過ぎない。

- 長期的騰貴: ドル基軸体制の崩壊は、BRICSが進める「Mブリッジ」および「ユニット通貨(金40%、通貨バスケット60%裏付け)」構想により加速する。2028年以降、ドル需要の減少と中央銀行による年間1,000トン規模の現物買いが、金の価値を数倍に跳ね上げるだろう。

7. 将来の暴落シナリオと結論:2026年までのロードマップ

我々は今、2026年6月の「バブルの極点」を超えた。11月の中間選挙に向け、トランプによる「国家ファンド」等の延命措置が試みられる可能性はあるが、乱高下は激化し、底割れは避けられない。

最終予測と警告

- 下落幅: 第1段階でマイナス30%、最終的には適正値への回帰としてマイナス50%の暴落を予測する。

- 当局の欺瞞: 歴史上、政府や中央銀行は、システムが完全に崩壊するその瞬間まで「真実」を公表することはない。彼らが危機を認める時は、常に全ての資本が消失した後である。

「この構造的脆弱性は一時的なものではない。資本を市場に委ね続けることは、もはや投資ではなくギャンブルである。」

投資家は自己責任において、直ちに資産を保全し、来るべき「ドルの落日」と「実物資産の時代」に備えるべきである。冷徹なリスク管理のみが、この大崩壊を生き残る唯一の手段である。

通貨多様化戦略提言書:2028年に向けたドル基軸体制の変容と資産防衛

1. 序論:2026年6月を起点とする世界経済の構造的転換

我々は今、単なる景気循環の調整ではなく、1974年のペトロダラー体制確立以来、約50年続いたドル一極支配の終焉という歴史的臨界点に立っている。2026年6月8日に発生した日米株価の同時急落は、その序曲に過ぎない。投資家が直視すべきは、2026年6月11日をもって、従来の投資ドグマが通用しない「真のリスク時代」へと突入した事実である。

ファンダメンタルズを欠いた「AIバブル」の終焉

足元の相場を牽引してきたのは、企業価値ではなく、外国人ファンドによる過剰なレバレッジ取引であった。2024年4月11日の「トランプ・ピース・トーク(停戦示唆)」を契機に、外国人ファンドは毎週1兆円、8週連続で計8兆円もの先物買い越しを強行した。この砂上の楼閣を支えていたのは、アドバンテスト、東京エレクトロン、そしてソフトバンクグループ(SBG)といったAI関連銘柄への盲目的な期待である。

しかし、その実態は極めて脆い。AIデータセンター事業は1箇所につき2兆円もの巨額投資を要しながら、年間の維持経費6,000億円に対し、収入はわずか1,000億円に留まっている。黒字化にはユーザー数を現状の6倍に増やす必要があるが、その道筋は見えない。イーロン・マスクの個人資産が100兆円に達するという異常な事態は、適正価値から4倍乖離したバブルの象徴である。この期待値の剥落が、通貨システムの多極化を加速させるトリガーとなる。

2. 金融システムの脆弱性と「シャドウ・バンク」の臨界点

資産防衛において最大の脅威は、政府の監視・規制が及ばない「シャドウ・バンク(影の銀行)」領域での流動性枯渇である。米国の伝統的銀行の運用額が約3,000兆円であるのに対し、シャドウ・バンクは9,000兆円という巨大な規模(1:3の比率)に膨れ上がっている。

表面化する「決済不履行」のリスク

世界最大のファンド、ブラックストーンが展開する「BREIT」や「BCRED」等の投資信託(計13.5兆円規模)において発動された解約制限は、金融システム全体の機能不全を示す「カナリア」である。これは実質的な預金引き出し制限に等しい。

債務の持続不可能性

世界の有利子負債総額は、GDP比3倍の約4.8京円(クアドリリオン)に達した。リーマン危機後、17年間にわたる金融緩和とゼロ金利政策がこの巨債を生んだが、今や臨界点にある。

- 過重平均金利が4〜5%に達した場合、利払いだけで年間5,760兆円(世界GDPの12%相当)を要し、システムは物理的に破綻する。

- 流動性危機に直面したファンドは、換金のために金や優良株といった「液状性の高い勝者資産」を売却せざるを得ない。これが、市場全体の連鎖的下落を招くメカニズムであ�る。

3. ペトロダラー体制の終焉と「BRICSユニット通貨」の台頭

1971年の金・ドル交換停止を経て、1974年に成立した「原油をドルで決済する」ペトロダラー体制が、52年ぶりに崩壊の時を迎えている。

新通貨「ユニット(mBridge)」の構造的優位

BRICSが主導するデジタル通貨「ユニット(mBridge)」は、既存のドル体制とは決定的に異なる設計を持つ。

- 価値の裏付け: 純粋な債務(赤字財政)に依存するドルに対し、ユニットは「金(ゴールド)40%」と「加盟国通貨バスケット60%」によって価値が担保される。

- サウジアラビアの転換: 米国との軍事同盟を維持しつつも、BRICSへの接近と貿易通貨の多様化を進める二股外交は、ドル需要の構造的減少を決定づけた。

2028年の貿易通貨シェア予測

2028年にトランプ政権(または次期政権)が任期を終える頃、世界貿易の勢力図は以下のように変貌する。

- ドル基軸圏: 現在の60%から35%へ激減(日本、英国、韓国、台湾等の同盟国に限定)。

- BRICSユニット圏: ドルと並ぶ35%へ台頭。

- 不確定要素(ユーロ等): 30%。

ドル需要の減少は、米国債の価格暴落と金利高止まりを招く。従来の「ドル建て資産一極集中」は、も��はや防衛ではなくリスクそのものである。

4. 資産防衛の要:多極化時代における「金」の戦略的価値

通貨の信用が揺らぐ「グレート・リセット」の局面において、金(ゴールド)はコモディティの域を超え、中央銀行が死守する「戦略物資」へと昇華している。

供給の限界と中央銀行の囲い込み

BRICS諸国の中央銀行は、ドル国債を投げ売りし、年間1,000トン規模で現物金を購入している。世界の金鉱山からの新規供給量は年間3,600トンが天井であり、この旺盛な需要に対し、市場の現物は決定的に不足している。

「3年で3倍」の上昇回帰シナリオ

短期的には、ファンドの換金売り(デレバレッジ)により金価格が一時的に調整する局面があるだろう。しかし、これは2008年のリーマン危機直後と同じパターンである。当時の金価格は、一時的な下落を経て、その後3年で3倍に高騰した。今回も同様の長期上昇サイクルへの回帰は、歴史的な必然である。

戦略的保有形態:現物とペーパーアセットの峻別

金融危機下では、ETFや先物といった「ペーパーゴールド」は、管理会社の破綻や「決済不履行(デフォルト)」のリスクに晒される。真の資産防衛とは、カウンターパーティー・リスクの存在しない「現物ゴールド」の保有を指す。

5. 結論:2028年を見据えた資産構成の転換提言

日本の投資家が最も警戒すべきは、統計の歪みである。政府発表のCPI(消費者物価指数)は、帰属家賃の過小評価やエネルギー補助金によって1.4%程度に抑え込まれているが、食料品の実態等を踏まえた真のインフレ率は10%に達している。

2028年に向けた戦略的ロードマップ

- ドル依存からの脱却と通貨分散: ドル金利の高止まりと国債暴落のシナリオに備え、BRICS圏の台頭を織り込んだ多極化ポートフォリオへ移行せよ。

- トランプ・リスクへの備え: トランプ政権による「国家ファンド(Sovereign Wealth Fund)」構想の下、日本に対し80兆円規模の資金拠出圧力がかかるリスクを想定し、国内の流動性枯渇を警戒せよ。

- 資産の「アンカー」としての現物ゴールド: 購買力の維持と通貨リセットへの保険として、ポートフォリオの中核に現物金を組み入れよ。

2028年に向けて発生する通貨の構造変化は、数世代に一度の富の再編を強いる。表面的な株価の乱高下に惑わされず、統計の裏にある真の力学を洞察し、今、決断することが数年後の生存を決定づける。本提言を、歴史の転換点を生き抜くための羅針盤とされたい。

株価急落の裏側:先物取引とレバレッジの仕組みを解き明かす

1. はじめに:なぜ私たちの知らないところで株価は動くのか

2026年6月、日米の株式市場は突如として大きな嵐に見舞われました。これに先立つ2ヶ月間、市場は「AIバブル」という熱狂の中にあり、わずか2ヶ月で株価が31%も上昇するという異常事態が起きていたのです。これを1年間のペースに直すと82%の上昇となり、世界市場でも37年ぶりという、まさに「パンパンに膨らんだ風船」のような状態でした。

しかし、この上昇の裏側には、企業の本当の実力(ファンダメンタルズ)が伴っていませんでした。この歪んだ市場を動かしていたのは、私たちの目には見えにくい「外国人ファンド」という巨大な存在です。

では、この巨大な市場を動かしている「外国人ファンド」とは何者なのでしょうか? 次のセクションで詳しく見ていきましょう。

2. 市場を支配する「外国人ファンド」の正体

日本の株式市場(東証)で、実際にお金を動かしている主役は誰か知っていますか? 実は、売買代金の約70%を占めているのは海外の投資家たちなのです。

私たち日本の個人投資家と、世界を股にかける巨大ファンドの投資スタイルの違いを表にまとめました。

比較項目 日本の個人投資家 外国人ファンド 投資スタイル 逆張り:下がった時に買い、上がった時に売る。 順張り:上がる時にさらに買い、下がり始めると一気に売る。 取引規模 市場全体の約30%以下。 市場の約70%を占める圧倒的な主役。 情報スピード ニュースを見てから動く。 世界中のマネー情報を集約し、個人より1〜2週間早く動く。 プロの投資家が使う「武器」は、単なる現金だけではありません。彼らの力を数倍に膨らませる「レバレッジ」の仕組みを学びましょう。

3. レバレッジ(信用借り):少ない資金で巨額を動かす「魔法とリスク」

「レバレッジ(Leverage)」とは、日本語で「てこ」を意味します。これは、証券会社からお金を借りて、自分の持っている資金以上の金額を投資することです。

中学生の皆さんに分かりやすく例えてみましょう。 「1,000円しか持っていないけれど、どうしても10,000円の限定ビデオゲームが欲しい。そこで、9,000円を友達(証券会社)から借りて購入した」とします。これがレバレッジです。もしゲームの価値が11,000円に上がれば、売って借金を返しても2,000円の手元が残り、元の資金は2倍になります。これが「効率」です。しかし、価値が下がっても、借りた9,000円は必ず返さなければなりません。これが「リスクと返済義務」です。

- 資金効率の極大化: 少ない自分のお金で、何倍もの大きな取引ができる。

- 本質は借金: 証券会社から「短期でお金を借りている」状態である。

- 絶対的な返済義務: 借りたお金には、必ず決められた期限(返済日)がある。

この「借りたお金」で取引を行う場所が、今回の主役である「先物市場」です。

4. 先物取引のメカニズム:なぜ「買い」が「売り」の連鎖を生むのか

先物取引とは、「将来の決まった日に、約束した価格で売買する」という契約です。ここで最も重要なのは、この契約には「期限(限月)」があるということです。

2026年の急落は、以下の3ステップで起きました。

- 買い越し(エントリー): 期待感から、借金をして先物を買います。外国人ファンドは、8週間で累計8兆円という、とてつもない額の買いを溜め込んでいました。

- 期限(限月): 先物契約には「3ヶ月」などの有効期限があります。

- 売り越し(エグジット): 期限が来ると、たとえもっと持っていたくても、買ったものを売って借金を返さなければなりません。これを「反対売買」と呼びます。

今回のケースでは、溜まりに溜まった8兆円分の「返済の時計」が、一斉に鳴り響いたのです。

5. 株価暴落の引き金:8兆円の「返済売り」とAIバブルの臨界点

2026年6月8日、ついにその時が来ました。積み上がった8兆円の買い残高が限界に達し、一気に「返済売り」へと転換したのです。

- 売りの連鎖: わずか3日間で日経平均先物は5,200円(8%)も暴落しました。特に、AI関連の代表格であるアドバンテスト、東京エレクトロン、ソフトバンクグループ(SBG)といった銘柄が激しく売られました。

- AIの裏側にある不都合な真実: 暴落を加速させたのは、AI事業の「中身」がバレ始めたからです。例えば、AIデータセンターを作るには2兆円の巨額投資が必要で、年間の維持費だけで6,000億円かかります。しかし、実際の収入はまだ1,000億円程度しかありません。今の6倍以上のユーザーが使わないと赤字という厳しい現実が、投資家を不安にさせたのです。

さらに不気味なことに、市場の裏側では「影の銀行」と呼ばれる場所でも異変が起きていました。

6. 深層要因:シャドウバンクと解約制限の警告

今回の混乱の中で、世界最大のファンドであるブラックストーン(BCRED)が「解約制限」を出しました。これは市場にとって恐ろしいニュースです。

「シャドウバンク(影の銀行)」とは、政府の厳しい規制を受けずに活動する金融機関のことです。

- 学校に例えると: 先生の目が届く「公式な銀行」ではなく、生徒たちが勝手に作ってお金を貸し借りしている「非公式なクラブ」のようなものです。

- 解約制限: そのクラブの金庫が空っぽになり、「今はお金を引き出せません!」と宣言した状態です。これは銀行の「預金引き出し制限」と同じくらい深刻です。

日米では、このシャドウバンクの大きさが全��く違います。

- 日本: 銀行(1)に対して、ノンバンク(0.5)の割合。まだ銀行が主役。

- 米国: 銀行(1)に対して、シャドウバンク(3)の割合。なんと約9,000兆円もの規制されないマネーが暴れ回っています。

7. 補足:混乱期における「金(ゴールド)」の特異な動き

株価が暴落すると、なぜか「安全な資産」のはずの金(ゴールド)も一緒に値下がりすることがあります。

- なぜ一時的に下がるのか?: 株で大損したファンドが、「借金を返すための現金」を大急ぎで作るために、利益の出ている金を売ってしまうからです。

- 長期的な展望: しかし、長い目で見れば金は強いです。現在、BRICS(中国やロシアなどの連合)は、ドルに頼らない新しい通貨「ユニット」を作ろうとしています。この「ユニット」は、価値の40%を金、残りの60%を各国通貨のセットで支える計画です。そのため、世界中の中央銀行が今、必死に金の現物を買い集めています。

8. 結論:学習者が持つべき「市場の視点」

市場の波に飲み込まれないために、皆さんに大切にしてほしい「3つの視点」があります。

- 表面的なニュースに惑わされない: 専門家が「株はもっと上がる!」と言う時は、自分の持っている株を高く売りたいだけの「ポジショントーク」かもしれません。その裏にある「金利の上昇」などのリスクを探しましょう。

- 仕組みを知る: 暴落は、魔法のように突然起きるわけではありません。レバレッジという「借金」と、先物の「返済期限」という仕組みが、逃げ場のない売りを呼ぶのです。

- 全体像を見る: 市場の健全さを測る「バフェット指数」を意識しましょう。株価の合計(時価総額)は、国の実力(GDP)と同じくらいが理想的です。現在のようにGDPの2倍を超えている状態は、明らかに「背伸びしすぎ」なのです。

市場が動く理由を自分の頭で考えられるようになれば、あなたはもう立派な経済の探検家です。次に大きなニュースが流れた時、「さて、裏側では誰が期限に追われているのかな?」と考えてみてください。その鋭い視点こそが、未来のあなたを守る力になります。

現代経済のインフレ入門:統計の裏側と資産を守る「金」の役割

現代のマクロ経済は、一見すると「緩やかなインフレと株価の好調」を維持しているように見えます。しかし、公式統計を鵜呑みにしていては、あなたの資産は静かに、かつ確実に侵食されていきます。本教材では、カリキュラムデザイナーの視点から、情報の「裏側」を読み解き、真実を見抜くためのリテラシーを授けます。

1. はじめに:私たちが感じる「物価高」の違和感

スーパーのレジで支払う金額が、1年前と比べて明らかに増えていると感じませんか?それにもかかわらず、ニュースで報じられる消費者物価指数(CPI)の上昇率は、私たちの生活実感とはかけ離れた「低い数字」に留まっています。

この「生活実感」と「統計数字」の間に横たわる乖離こそが、現代経済最大の罠です。なぜ今、この乖離の正体を知る必要があるのでしょうか。それは、「政府が発表する数字」が、もはや実態を映す鏡ではなく、特定の政策を正当化するための道具に変質しているからです。

資産を守るための第一歩は、この違和感を無視せず、「なぜ数字が操作されているのか」を問い直すことにあります。それでは、統計がどのようなメカニズムで歪められているのか、その具体的な手法を深掘りしていきましょう。

2. 歪められた指�標:CPI(消費者物価指数)の真実

経済リテラシーを高めるためにまず理解すべきは、公式統計がいかに「人為的な要因」で低く抑えられているかという事実です。政府や中央銀行が低インフレを演出するのは、金融緩和を継続し、膨大な政府債務の利払いを低く抑えるという明確な意図があるからです。

統計を押し下げる「計算のマジック」

- 補助金による価格の偽装 ガソリン代や電気代に対して多額の補助金を投入することで、CPIの数字は一時的に押し下げられます。しかし、これはエネルギー価格が高騰している事実を税金で隠しているに過ぎません。

- 「帰属家賃」というブラックボックス CPIの約25%を占める「帰属家賃(持ち家を借家とみなした家賃)」は、実際の住宅価格が20〜30%上昇している局面でも、統計上は「ほぼ0%」として計算されています。この項目が「0%」である限り、全体の指数が実態を反映することはありません。

【リテラシー・チェック】公式統計と生活実感の乖離

項目 数値(令和6年時点) 統計の裏側にある事実 政府発表 CPI 約 1.4% 補助金と「0%計算」の帰属家賃による人為的数値 実態推計 CPI 約 10% 補助金等の歪みを除いた、経済学的な実態価格 食品・日用品の実感 約 15% 現場の購買データに基づく「生存コスト」の上��昇 専門家の視点: 統計上の数字が低く抑えられていることで、私たちは「まだ大丈夫だ」という錯覚に陥らされています。しかし、数字が歪められている一方で、市場の水面下では「臨界点」を超えつつある巨大なバブルが膨れ上がっています。

3. 市場を揺るがす「AI株バブル」と外国人ファンドの正体

現在、日米の株価を押し上げている「AIブーム」の正体を、あなたはご存知でしょうか。真のリテラシーとは、周囲の熱狂を「バブル」と見抜く力です。

バブルを判定する「バフェット指数」の活用

投資の神様ウォーレン・バフェットは、「株式時価総額 ÷ GDP」が1.0(100%)であることを適正水準としています。

- 米国の現状: GDPの2.3倍

- 日本の現状: GDPの2.0倍 歴史的に見て、GDPの2倍を超える時価総額は例外なく崩壊してきました。1989年のバブル絶頂期でも、日本のこの比率は1.4倍程度でした。現代がいかに異常な膨らみ方をしているかが分かります。

【ケーススタディ】AI関連株の投資収益性(ROI)

AI期待で買われるアドバンテストや東京エレクトロンなどの関連株。しかし、その土台となるデータセンター事業を分析すると、驚くべき実態が見えてきます。

- 投資規模: 1拠点あたり�約2兆円

- 運営コスト: 年間約6000億円(電気代・維持費)

- 現在の収入: 年間約1000億円 「2兆円投資して、毎年5000億円の赤字」。この事業を黒字化するには、ユーザー数を現在の6倍に増やす必要があります。現在の株価は、適正値の「4倍」に達していると言わざるを得ません。

外国人ファンドが仕掛ける「3ヶ月のタイムリミット」

株価を動かしているのは、現物買いではなく外国人ファンドによる「先物取引」です。彼らの行動は以下のステップで市場を破壊します。

- 買い越しの蓄積: 8週間連続、計8兆円規模の先物買いを積み上げる。

- 期限(3ヶ月サイクル): 先物には決済期限があり、期限が来れば必ず「反対売買(売り)」を行わなければならない。

- 逆張りの日本人 vs 順張りの外国人: 下落局面で「安くなった」と買う日本人個人投資家に対し、プロの外国人は1〜2週間早く売り抜けます。

心理的リテラシー: バブル期には、慎重な姿勢を崩さない人間が「チャンスを逃すバカ」と呼ばれます。1989年の日本でも、9割の人間がバブルを信じていました。「バカにされる側」に回る勇気こそが、資産を守る唯一の道です。

市場の流動性が失われ、特定の銘柄だけに資金が集中する現状は、金融システムの巨大な「影」が動き出す予兆です。

4. シャドーバンクの危機:ブラックストーンの解約制限が意味するもの

銀行規制の枠外にある「シャドーバンク(影の銀行)」の動向は、メディアではほとんど報じられませんが、リーマンショックを超える危機の火種となっています。

「解約制限」という名の預金封鎖

世界最大級のファンド「ブラックストーン」が実施した「解約制限」は、極めて深刻な事態です。これは銀行で言えば「預金封鎖・取り付け騒ぎ」に他なりません。投資家が逃げ出そうとしても、ファンド側に現金(キャッシュ)がなく、損失を確定させたくないために扉を閉ざした状態です。

支払不能な負債のシナリオ

- 負債の総額: 世界全体の有利子負債は4.8京円(GDPの3倍)に達しました。

- 利払いの罠: 金利が上昇し、平均4%に達すると、世界全体で5,760兆円もの利払いが必要になります。これは世界GDPの12%に相当し、経済的に「支払い不可能」な持続不能シナリオです。

政府や中央銀行はパニックを避けるために沈黙していますが、臨界点は確実に近づいています。この流動性の罠から逃れるために、賢明な投資家たちが向かう先は一つしかありません。

5. 資産を守る盾:なぜ不況とインフレには「金」なのか

「株が下がれば金も売られる」という表面的なニュースに惑わされてはいけません。短期的な価格変動と、長期的な「価値の源泉」を分けて考えることが重要です。

「ペーパー」と「現物」の決定的違い

現在、金価格が一時的に下落するのは、ファンドが証拠金確保のために「先物(ペーパーゴールド)」を売却するからです。

- 歴史の教訓: リーマンショック時、金は一時的に下がりましたが、その後3年で3倍に高騰しました。

- 現物の枯渇: 世界の中央銀行は米ドルへの不信感から、年間1000トン規模の「現物買い」を続けています。現在、店頭で現物の金を買おうとしても、在庫がなくETF(証券)を勧められるのは、現物市場の供給が事実上、尽きかけているからです。

先物価格(紙の約束)が上下しても、金という実物資産の希少性は変わりません。この需給の逼迫は、通貨システムそのものの変革を予兆しています。

6. まとめ:ドルの終焉と「BRICSユニット」が作る新世界

1971年の金・ドル交換停止、そして1974年のサウジアラビアとの合意による「ペトロダラー体制」。この52年間続いたドルの支配が今、歴史的な転換点を迎えています。

通貨の多��極化:BRICSユニット(Mブリッジ)

サウジアラビアは今や米国とBRICSの「二股」をかけ、ドル以外での決済を模索しています。BRICS諸国が計画する新通貨「ユニット」は、これまでのドルとは全く異なる構造を持ちます。

- 価値の裏付け: 金40% + 各国通貨バスケット60%

- 特徴: 米国の財政赤字に依存せず、実物資産(金)に裏打ちされた安定性。

2028年以降の未来図:ドルのシェアは35%へ

現在の貿易決済におけるドルのシェア(約60%)は、2028年以降、35%程度まで低下すると予測されます。これはドルの需要減少、ひいては米国債の暴落と金利上昇を意味します。

教育スペシャリストからのアドバイス

情報の裏側を読み解いた今、あなたが取るべき行動は明確です。

- 統計を疑うリテラシーを維持する: 政府の数字ではなく、自分の生活感と資産の購買力を基準に判断してください。

- 現物資産へのシフト: 「紙の資産」が氾濫し、価値を失う時代において、歴史が価値を証明している「金」などの実物資産をポートフォリオに組み入れてください。

経済のルールが根本から変わろうとしている今、正しい知識を持つことこそが、あなたの資産と未来を守る唯一の「盾」となります。

情報源

動画(52:17)

■緊急配信:AIバブル株価は臨界点まで行ってはじける:日米の株価が急落しています(6月8日):今後どう向かうかを、根拠から予想します。今は下がっている金価格の長期的な動きも示し��ます。

https://www.youtube.com/watch?v=X0qFR9UDc9A

44,100 views 2026/06/09

(2026-06-21)