吉田繁治 : 2026年の金融転換期を生き抜く最適資産運用術

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

吉田繁治が 06-17 に配信した解説動画(後編)を AI で整理した。

前編は 吉田繁治 : AIバブルの臨界点と日米株価暴落のメカニズム

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、100年に一度の経済転換期を乗り切るための具体的な資産運用戦略を解説しています。

著者は、インフレや米ドルの価値下落が続く中で、通貨価値の低下に強い金(ゴールド)やスイスフランを中心としたポートフォリオの構築を提唱しています。過熱するAI関連株のバブル崩壊リスクや円キャリートレードの解消による市場の混乱に警鐘を鳴らし、予測不能な市場で利益を守るための順張り投資とドルコスト平均法の重要性を説いています。

また、不動産やビットコインの性�質についても触れ、名目上の金額ではなく実質的な購買力を維持するための視点を提供しています。最終的に、リスクを分散させながら最適利益を目指すための実践的な指針をまとめた内容となっています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 100年に一度の金融・経済転換期を生き抜くための資産運用戦略:第2部「対策編」

- 2026年以降の金融・経済転換期における投資資産スペック

- 市場環境と予測

- 金価格の動向分析

- 資産運用の基本原理

- 最適ポートフォリオ案

- 株式投資の5原則

- 不動産・その他の資産

- 100年に一度の経済転換期における「最適利益」確保のための資産配分戦略

- 経済リスク分析:通貨体制の転換と円キャリートレード解消の連鎖的インパクト

- 資産を守り抜く「5つの投資鉄則」:市場の波に飲まれないための学習ロードマップ

- 100年に一度の転換期を生き抜く:資産特性比較ガイド

- 情報源

@@ no search index stop

100年に一度の金融・経済転換期を生き抜くための資産運用戦略:第2部「対策編」

本ドキュメントは、吉田繁治氏による「100年に一度のスケールの金融・経済の転換期」に関する分析と、2026年後半期以降に向けた具体的な資産運用対策をまとめたものである。

エグゼクティブ・サマリー

現在、世界経済は歴史的な転換期にあり、インフレ、金利動向、そして通貨価値の変動が運用の成否を分ける鍵となっている。トランプ政権下での「金融抑圧(インフレ下での利下げ・マネー増刷)」による株価浮揚策や、AI関連株の異常な高騰(バブル)が進行する一方で、米ドルおよび日本円の通貨価値下落は避けられない情勢にある。

本報告書の主要な結論は以下の通りである。

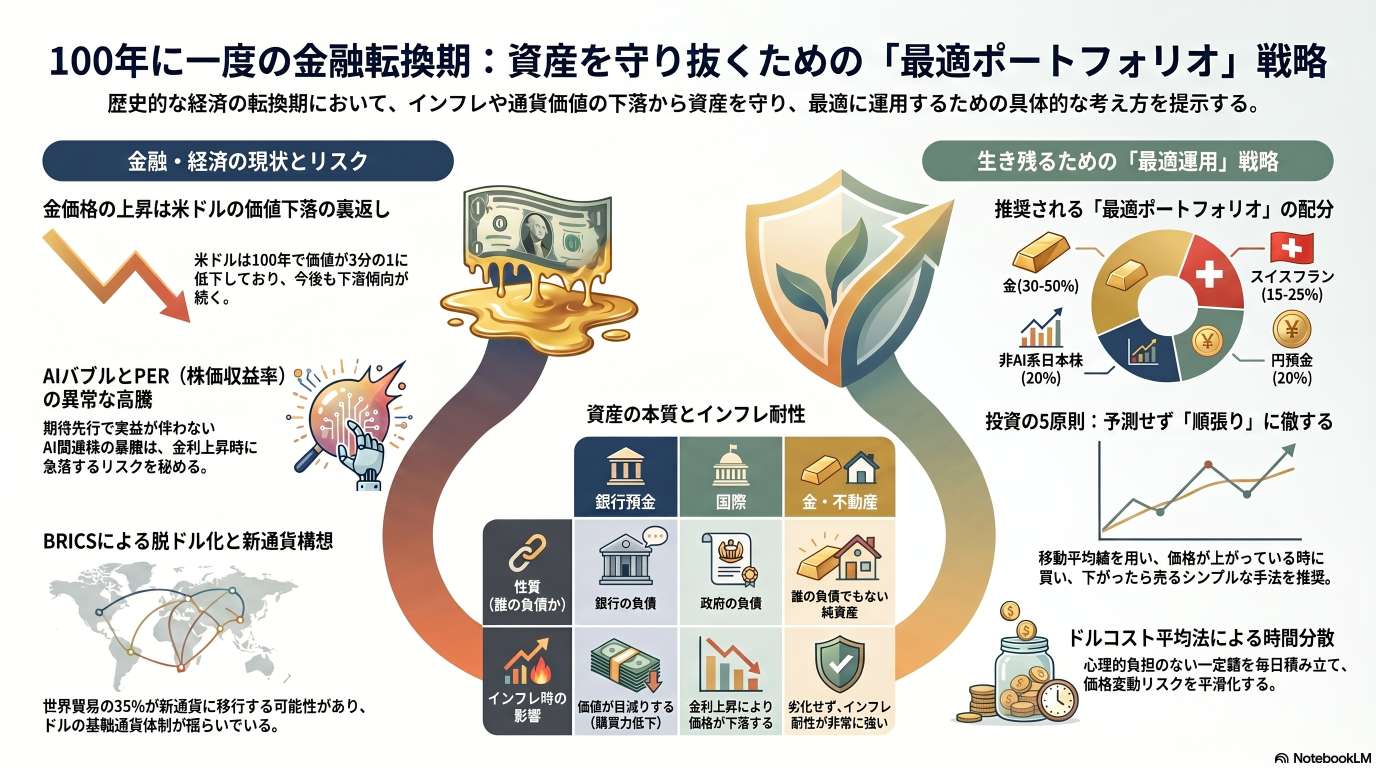

- 通貨価値の減価と金(ゴールド)の重要性: 金価格は米ドル価値の逆数であり、長期的にはドルの下落に伴い高騰し続ける。2026年には1オンス5,000ドルに達する可能性がある。

- AIバブルとキャリー・トレードの崩壊リスク: AI関連株の現在のPERは異常に高く、実体利益を伴わない期待先行である。また、200兆〜400兆円規模とされる「円キャリー・トレード」の解消は、日米株価を瞬時に30%以上暴落させるリスクを孕んでいる。

- 「最適利益」を目指す分散投資: 最大利益ではなく、リスクを抑えた「最適利益」を追求すべきである。金、スイスフラン、AI関連を除いた円株式、円預金を組み合わせたポートフォリオが推奨される。

- 投資の原則: 相場を予想せず、移動平均線を用いた「順張り」と「ドル・コスト平均法」を徹底し、心理的に無理のない運用を行うことが肝要である。

1. マクロ経済環境の展望と主要テーマ

金融抑圧とインフレの加速

トランプ政権は中間選挙に向けて「金融抑圧」を行うと予測される。これは、インフレが進行する中で本来行うべき引き締めとは逆に、利下げやマネーの増刷を行う政策である。これにより一時的に株価は押し上げられるが、原油・資源価格の上昇によるコストプッシュ型インフレと相まって、通貨価値のさらなる下落を招く。

AIバブルの実態

AI関連株は現在、異常な高騰を見せている。

- 事例: 記憶共用(旧東芝メモリ、キオクシア)の株価は、1年半で1,600円から94,700円へと59倍に跳ね上がり、時価総額でトヨタ自動車を上回った。

- リスク要因: SpaceX、アンソロピック、OpenAIなどの新規上場が控えているが、これらの企業には株価を正当化する事業利益が未だ存在しない。PER(株価収益率)が94倍に達する銘柄もあり、将来期待のみで買われている現状は極めて危うい。

円キャリー・トレードの脅威

米国のファンドが低金利(実質マイナス金利)の円を借りてドルに投資する「円キャリー・トレード」の残高は200兆〜400兆円に達すると推計される。日米の金利差が縮小し、このトレードが解消(円の買い戻しと株の売却)に向かえば、ブラックマンデー級の株価暴落が即座に発生する。

2. 金(ゴールド)の本質的価値と市場動向分析

金価格の上昇は、米ドルの価値下落を直接的に示している。過去100年でドルの実質レートは3分の1に下落しており、金価格はその逆数として動いている。

金価格を動かす構造的要因

要因 内容 中央銀行の買い増し ブリックス(BRICS)連合を中心に、ドル離れを目的とした年間1,000トン規模の金買いが継続している。 ドルの信用低下 ウクライナ戦争に関連し、米国がロシアの外貨準備(米国債)を差し押さえたことで、ドルを外貨準備として持つリスクが表面化した。 ユニット通貨構想 BRICSが検討中の新通貨「ユニット」は、金40%と加盟国通貨60%をバスケットとする暗号通貨であり、ドル基軸体制を脅かす存在となる。 今後の価格予測と一時的下落の理由

金価格は2026年に5,000ドルを目指す上昇トレンドにあるが、一時的な下落も発生する。これは現物の売りではなく、ファンドによる「金先物」や「金ETF」の利益確定売り(特にイラン戦争等の地政学リスクに伴う株価下落を補填するための売り)が主因である。

3. 資産運用の5つの原則

バブル化する市場において、大きな損失を避けつつ利益を積み上げるための鉄則を以下に定める。

- 個別株を避け、指数株(インデックス)を選択: 日経平均やトピックス、上場投信などを対象とする。

- 順張りの徹底: 価格が上がる時に買い、下がる時に買う「逆張り」は行わない。

- ドル・コスト平均法: 毎日あるいは毎月、一定額を継続して購入し、購入単価を平準化する。

- 移動平均線の活用: 5日移動平均線が25日移動平均線を下回る(デッドクロス)など、トレンドが変わった場合は保有株の30%を売却し、上向いたら買い戻す。

- レバレッジと空売りの禁止: 先物を利用する場合でもレバレッジは1〜2倍に抑え、3倍以上は禁止。また、売りから入るショートポジションは持たない。

4. 2026年〜2027年の最適ポートフォリオ案

複雑系である経済において「予想」は困難であり、ボラティリティ(価格変動幅)を抑えるための分散投資が不可欠である。

資産クラス 配分比率 運用のポイント 金(現物・ETF) 30% 〜 50% 通貨価値下落への最強のヘッジ。ドル・コスト平均法で購入。 スイスフラン 15% 〜 25% 財政赤字のない安定通貨。対円で年平均12.5%の上昇実績がある。 円株式(非AI) 20% 長期保有を前提に、AIバブル銘柄を避けた投資信託等。 円預金 20% 他の資産の下落に対するヘッジおよび流動性の確保。 5. 不動産およびその他の資産に対する見解

自己居住用住宅の購入

「借家住まい」よりも「住宅ローンによる購入」が経済学的に有利である。

- 論理: 家賃は掛け捨てであり戻ってこない。仮に住宅価格が年4%下落したとしても、ローン支払いが貯蓄(資産形成)としての性質を持つため、7年程度のスパンで見れば購入した方が純資産は多く残る。

- 注意点: 居住人口が増加している地域(東京など)は有利だが、2030年以降の人口減リスクには留意が必要。

投資用不動産(貸し家)

所得が高い層による「節税目的」での購入以外は推奨されない。減価償却費やローン金利を考慮すると、実質的な利回りはマイナス(赤字)になることが多く、損益通算による節税メリットを享受できない低所得層には向かない。

その他(銀・プラチナ・ビットコイン)

- 銀・プラチナ: 金価格に連動するが、ボラティリティが金よりも大きく、リスクが高い。

- ビットコイン: 金融危機時には大きく下落する傾向があり、安定資産とは言い難い。あくまで「お小遣いの範囲」で行うべき投機的資産である。

結論:インフレという「見えない税」への対抗

政府は金融危機が発生すれば必ずマネーを増刷し、インフレを誘発させる。これは国際的な債務を実質的に減らす効果がある一方で、預金しか持たない国民にとっては「見えない税金」として資産を収奪されることを意味する。円預金のみに頼る運用は、年々貧困化する道を辿ることと同義である。本報告書で示したポートフォリオと運用原則を遵守し、通貨価値の下落から自己資産を防衛することが、この100年に一度の転換期を生き抜く唯一の手段である。

2026年以降の金融・経済転換期における投資資産スペック

資産クラス 主要な動向・予測 リスク要因 推奨投資比率 (Inferred) 期待される特徴 金 米ドル価値の下落の逆数として上昇。2026年3月の5000ドル付近から一時調整するが、8月・9月以降にインフレ率が高まる中で再び上昇に転じる予測。 金ETFや先物による利益確定の売り。インドなどでの輸入関税引き上げ。短期的には金融危機時に現金化目的で売られること。 30%〜50% ドル下落の約6倍、インフレの5〜10倍上昇する傾向がある。誰の負�債でもない永久不変の資産。 スイスフラン 財政赤字がなく、海外からの長期運用資金が流入。ドルや円が下がる時でも上昇する長期上昇傾向が継続。 他国通貨に対する相対的な変動(ただし円やドルに対しては歴史的に強い)。 15%〜25% 円・ドルに対する下落リスクを回避する安定通貨。金に近い性格を持つ。 日本株式 (AI関連除く) 外国人ファンドの動向に左右されやすい。AIバブル株は2027年〜2028年頃まで危険性が高く、これらを避けたインデックス投資を推奨。 円キャリー・トレードの解消による暴落(瞬間30%程度)。金利上昇に伴うPERの低下。 20% 順張り・ドルコスト平均法による長期利益。インフレに対するヘッジ。 円預金 インフレにより名目金額は変わらないが、実質的な購買力(通貨価値)は年々低下していく。 インフレによる目減り。円安の継続による相対的価値の下落。 20% 他資産(金・スイスフラン・株)が円高になった際のバックストップ(下落ヘッジ)用。 不動産 (自己居住用) 家賃支払いに比べ、住宅ローンでの購入は(価値が年4%低下しても)資産が残るため経済的に得。 居住人口の減少(東京も2030年から危うい)。建物の経年劣化。 別枠 (ローン活用) 誰の負債でもない実物資産。家賃支出の貯蓄化。 暗号資産 (ビットコイン) 金融危機時には大きく下落し、ボラティリティが極めて高い。 激しい価格変動(1週間で14%下落など)。安定資産としての疑問。 お小遣い程度 ハイリスク・ハイリターンのマネ�ー資産。 銀・プラチナ 金価格の上昇に従属する。 金よりも価格変動(ボラティリティ)が激しい。 お好みで (金に劣る) 金が上がる時にそれ以上に上がり、下がる時にそれ以上に下がる。 [1] ■緊急配信(2):100年に一度のスケールの、金融・経済の転換期を生き抜く(その第2部:対策編)

市場環境と予測

現在の市場環境は、「AI株バブル」と「歴史的な通貨価値の下落」が同時に進行する、100年に一度の金融・経済の転換期にあります。提供された資料に基づき、市場環境の現状と予測、そしてこの激動の時代を生き抜くための具体的な対策について解説します。

1. 市場環境の現状と予測

現在の市場環境と今後の予測について、資料は以下の重大なリスクとトレンドを指摘しています。

- 実態を伴わないAI株バブルの過熱: 現在の株式市場は、好材料に過剰反応し、悪材料を無視することで「AI株バブル」が形成されています。例えば、元東芝メモリであるキオクシアの株価は1年半で59倍に高騰し、時価総額でトヨタを上回る異常な事態が起きています。しかし、SpaceXやOpenAIなどのAI関連企業には、まだ株価を裏付けるだけの事業利益(黒字)が存在しておらず、現在の株価は将来への期待だけで押し上げられている無価値に近い状態であると警告されています。

- 円キャリートレード解消による暴落リスク: 現在、実質金利がマイナスの円を借りてドル資産に投資する「円キャリートレード」の残高が推計200兆円規模で存在しています。今後、インフレ高止まりによる米国債の期待利回り上昇や、日米の金利差縮小が起きると、このキャリートレードの巻き戻し(円の返済と株の売却)が発生します。過去に日銀がわずか0.25%利上げした際にも株価が25%暴落したように、今後キャリートレードの本格的な解消が起これば、日米の株価は瞬時に30%暴落する危険性が予測されています。

- ドル基軸体制の崩壊とインフレの常態化: 世界的なインフレと金利上昇の背景には、基軸通貨である米ドルの価値下落があります。米ドルの実質レートは過去100年で3分の1に下落しており、今後もさらに下落に向かうと予測されています。加えて、BRICS連合(世界約100カ国が加盟)が金と自国通貨を担保とする「ユニット通貨」による貿易を推進しており、「ドル離れ」が加速しています。政府は金融危機に際して必ず通貨を増発するため、今後もインフレ(見えない税金)によって法定通貨や預金の実質価値は目減りし続けることが決定的な事項として語られています。

- 未来予測の限界(複雑系としての市場): 金融・経済の未来は「複雑系」であり、地震や気象のように「確率(ボラティリティ)」としてしか予測できず、株価の正確な予測は不可能です。例えば、日経平均の価格変動幅(ボラティリティ)は年間約25%あり、大きな振れ幅を伴うことしか断言できません。

2. 転換期を生き抜くための対策(最適資産運用術)

上記のような不確実性が高く、法定通貨の価値が下落し続ける市場環境において、最大利益を狙うのではなく、リスクを抑えた「最適利益」を狙う分散投資(ポートフォリオ)を組むことが最大の対策となります。

ボラティリティを半減させ、資産を守りながら増やすための「最適ポートフォリオ」として、以下の構成が推奨されています。

- 金(ゴールド):30%〜50% 米ドル価値下落の逆数として機能し、通貨増発によるインフレ率の5倍〜10倍上昇してきた歴史があります。世界の中央銀行(特にBRICS連合)が年間1000トン規模で金を買い増しており、長期的な価格上昇が予測されています。金ETFも投資対象として有効です。

- スイスフラン(預金・国債):15%〜25% スイスは財政赤字がなく、海外からの長期運用買いが多いため、ドルや円が下落する局面でも長期的に上昇傾向(年率12.5%の上昇実績)を持つ安定資産です。

- 円建て株式(AI関連を除く):20% 暴落リスクをはらむAI関連株は避け、日経平均やTOPIXなどの「指数株(上場投信/ETF)」へ分散投資します。

- 円預金:20% 金、スイスフラン、株式が円高などによって下落した際のリスクヘッジとして保有します。

株式投資において厳守すべき「5つの原則」

複雑系市場で生き残るため、株式投資では相場を予想せず、以下の機械的なルールに従うことが求められます。

- 個別株ではなく、日経平均などの指数株(ETF)を買う。

- 相場の動きについていく「順張り(価格が上がっている時に買う)」に徹し、下がった時に買う「逆張り」はしない。

- ドルコスト平均法を用い、心理的に無理のない一定額を機械的に買い続ける。

- 日足の移動平均線(5日線と25日線)がデッドクロスして下げトレンドに入ったら保有株の約30%を売り、上向きになったら買い戻す(ナンピン買いは厳禁)。

- 空売り(ショート)はせず、先物やレバレッジを行う場合でも「最大2倍まで」に抑える。

その他の資産についてのスタンス

- 住宅(不動産): 借家の場合、家賃は蓄積されないため、投資とは別枠で住宅ローンを組んで購入する方が、経済学的には仮に年4%不動産価格が下落したとしても圧倒的に有利です。一方、貸家投資は高所得者の節税目的以外では赤字になるため推奨されません。

- ビットコインや銀・プラチナ: 金融危機の予測時に大きく下落するなど非常にボラティリティが高いため、安定資産ではなく「お小遣い」の範囲で行うべき投機対象とされています。

総括すると、現在の市場は通貨価値の毀損とバブル崩壊の火種を抱えた極めて不安定な状態にあります。この転換期を生き抜くには、市場の動きを「予想」することを放棄し、金やスイスフランといった実物・優良資産へ分散させながら、機械的な順張り投資を継続することが唯一の対策となります。

金価格の動向分析

資料における金価格の動向分析の核心は、金価格の上昇は「米ドルの価値下落」の逆数として機能しているという点です。世界的なインフレやドル覇権の揺らぎが進行する金融・経済の転換期において、金は資産防衛の最大の要として機能すると分析されていま�す。

以下に、資料に基づく金価格の動向分析と、それを踏まえた具体的な生存対策(資産運用戦略)を解説します。

1. 金価格を動かす構造と歴史的背景

金価格は単なる商品相場ではなく、基軸通貨システムと密接に連動して動いています。

- 米ドルの価値下落の証明: 米ドルの実質レートは過去100年で3分の1に下落しており、今後もさらに下落に向かうと予測されています。この法定通貨の購買力低下を最も正確に反映し、価値を保ってきたのが金です。

- ペーパーアセットによる価格抑圧と現物需要: 米国(FRB)はドルの基軸通貨体制を守るため、過去に何度も金価格を意図的に抑圧してきました。例えば1980年代には投資銀行へ金をリースして市場に放出させ、2012年には金融機関に「金ETF」の売却を指導して価格を暴落させました。

- 現在でも金価格が下落する局面のほとんどは、ファンド等による「金ETF」や「金先物」といったペーパーアセットの利益確定売りが原因です。しかし、現物の金需要は一貫して増加し続けており、売りが一巡すれば必ず買い戻しが入り価格上昇に転じるという構造を持っています。

2. 現在の高騰要因と今後の予測

現在進行している金価格の高騰には、明確な国際政治・経済的要因があります。

- 中央銀行による爆買いと「ドル離れ」: 現在、世界の中央銀行による金の買い増しは年間約1000トン規模に達しています。この背景には、ウクライナ戦争時に米国がロシアの外貨準備(米国債など)を差し押さえたことで、他国が「ドル資産を持つリスク」を痛感したことがあります。

- BRICS連合の「ユニット通貨」構想: 世界約100カ国が加盟するBRICS連合は、貿易決済においてドルを排除するため、金40%と各国通貨60%を担保とする新しい暗号通貨「ユニット通貨」の導入を進めています。これにより構造的なドル離れと金需要の増加が決定づけられています。

- 暴落後の急騰シナリオ: 2026年には、株価暴落の穴埋めを急ぐファンドの先物売りや、インドの金輸入税引き上げ(15%)によって一時的な価格下落が見られました。しかし、2008年のリーマンショック時に株価暴落に伴って金が一時下落した後、各国の通貨増発(金融緩和)によって3年間で価格が3倍に高騰した事例があります。今回も秋頃には価格が落ち着き、長期的には強烈な上昇軌道に乗ると予測されています。

3. 金融・経済の転換期を生き抜くための「金」運用対策

預金や株式といった金融資産の多くは「誰かの負債」ですが、金は「誰の負債でもない」純粋な資産であり、永遠に劣化しないという絶対的な強みを持っています。過去の歴史上、金はインフレによる通貨増発の5倍から10倍のペースで価格が上昇してきました。

これを踏まえ、転換期を生き抜く最適資産運用術として以下が提唱されています。

- ポートフォリオの最大比率(30%〜50%)を金に割く: 暴落リスクのあるAI株や、インフレで実質価値が目減りする円預金への依存を減らし、資産の30%〜50%を金(現物または金ETF)で保有することが推奨されています。

- ドルコスト平均法で機械的に買う: 金価格の短期的な動き(ボラティリティ)を予想することは不可能です。そのため、毎月心理的に無理のない一定額を継続して買う「ドルコスト平均法」が最適です。この方法なら、価格が下がった時には自動的に購入量が増えるため、有利に資産を形成できます。

- 先物や空売りは厳禁: ボラティリティの高い相場で生き残るため、損失が無限大になる先物の売り(ショート)や、高いレバレッジをかけた取引は絶対に避けるべきとされています。

結論として、金価格の動向分析が示唆するのは「ドル基軸体制の終焉」と「法定通貨の暴落」です。この危機を乗り越えるためには、短期的な値動きに右往左往せず、資産の土台として�金を一定のルールで淡々と買い増していくことが最も確実な対策となります。

資産運用の基本原理

金融における最も重要な基本原理の一つは、「資産=負債」という原則です。私たちが普段「金融資産」と呼んでいる銀行預金は、銀行にとっては借り入れた負債であり、株式も発行企業から見れば劣後債という負債にすぎません。さらに、法定通貨そのものも中央銀行の負債です。一方で、金(ゴールド)や不動産は「誰の負債でもない」純粋な資産です。特に金は永久に劣化しないという強みを持っています。金融危機が懸念される転換期においては、預金や株といった「誰かの負債」に依存しすぎず、純粋な資産である金をポートフォリオに組み込むことが重要になります。

第二の原理は、「名目の金額」と「実質価値(購買力)」を厳密に区別することです。銀行口座の数字(名目金額)が減らなくても、インフレによって通貨の価値が下がれば、実質的な購買力は目減りします。資料ではインフレを「見えない税金」と表現しており、政府が金融危機に際して通貨を増発することは決定事項であるため、今後もインフレは進行すると警告しています。したがって、名目金額が保証されているだけの「円預金」しか持たない状態は、長期的には確実な貧困化を意味することになります�。

第三の原理は、市場を「複雑系」として理解し、相場を予想しないことです。金融や経済の未来は地震や気象と同様の複雑系現象であり、価格変動幅(ボラティリティ)という「確率」としてしか計算できません。正確な株価や金価格の未来を予想することは不可能であるため、投資行動においてはリスクを最大化してしまう「最大利益」を追うのではなく、リスクを抑えた「最適利益」を狙う姿勢が必須となります。

第四の原理は、「分散投資」によるボラティリティの制御です。複雑系市場の不確実性(ボラティリティ)に対抗する唯一の統計学的な手段がポートフォリオの構築です。例えば、値動きの異なる3つの資産に分散投資を行うことで、ボラティリティ(価格変動リスク)を約半分(56%)に抑えることができます。

この転換期を生き抜く対策は、これらの基本原理の上に成り立っています。預金や一部の株式といった「目減りする誰かの負債」から脱却し、インフレやドル下落に強い「誰の負債でもない金」や、財政が安定した「スイスフラン」、日経平均などの「指数株」へと資産を分散させること。そして、相場の予想を放棄し、「ドルコスト平均法」や「順張り」によって機械的・長期的に最適利益を積み上げていくことこそが、100年に一度の激動期から資産を守り抜くための基本戦略となります。

最適ポートフォリオ案

100年に一度の金融・経済の転換期という「複雑系」の市場環境において、最大利益(すなわち最大リスク)を追うのではなく、資産の価格変動(ボラティリティ)を抑えた「最適利益」を狙うことが分散投資(ポートフォリオ)の最大の目的です。

資料では、進行するインフレ(通貨価値の下落)とAI株の暴落リスクから資産を守り抜くための「2026年〜27年の最適運用案」として、以下の具体的なポートフォリオ構成が提示されています。

最適ポートフォリオの構成案

- 金(ゴールド):30%〜50% これまでの分析の通り、法定通貨の価値下落の逆数として機能する最大の防衛資産です。過去には通貨増発によるインフレ率の5倍〜10倍上昇してきた実績があります。価格変動リスクを平準化するため、毎月一定額を機械的に買い続ける「ドルコスト平均法」が推奨されます。現物のほか金ETFでの保有も有効ですが、損失が拡大するリスクの高い先物取引は避けるべきとされています。

- スイスフラン(預金・国債):15%〜25% スイスは財政赤字がなく、海外からの長期運用資金が流入するため、ドルや円が下落する局面でも長期的に上昇する傾向があります。過去16年間で円に対して年率12.5%も上昇した実績があり、金と似た性質を持つ安定資産として機能します。

- 円��建て株式(AI関連株を除く):20% 現在バブル状態にあり、実体を伴っていないAI関連株は暴落リスクが高いため、2027〜2028年頃までは意図的にポートフォリオから外します。投資対象は日経平均などの「指数株(投資信託)」とし、長期保有で成長を取り込みます。

- 円預金:20% 金、スイスフラン、株式といった資産が、為替の「円高」によって一時的に目減りした際の下落リスクを吸収するためのヘッジ(安全枠)として保有します。

その他の資産に対する戦略

上記の金融資産ポートフォリオとは別枠として、以下の資産に対するスタンスも明確にされています。

- 住宅(不動産)はローンで購入する: 投資ポートフォリオとは切り離して考えます。仮に不動産価格が年4%下落したとしても、掛け捨てになる家賃を払い続けるより、住宅ローンを組んで購入した方が「蓄積(貯蓄)」となるため、経済学的には圧倒的に有利であると分析されています。ただし、他人に貸し出す貸家投資は、高所得者の節税目的以外では赤字になるため推奨されていません。

- ビットコインや銀・プラチナは「お小遣い」で: ビットコインや銀は価格変動(ボラティリティ)が非常に激しく、金融危機が予想される時期には大きく下落する傾向があるため、安定資産にはなり得ません。これらはあく��まで「お小遣い」の範囲内で行う投機と位置づけられています。

総括

この最適ポートフォリオ案の核心は、法定通貨の実質価値下落を「金とスイスフラン(計45〜75%)」で強力に防御しつつ、「非AIの指数株」で手堅く市場の成長を取り込み、「円預金」で為替変動のクッションを持たせるという点にあります。

これまでの資産運用の基本原理で確認した通り、複雑系の市場において一つの資産(円預金のみ、あるいはAI株のみなど)に依存することは致命的なリスクとなります。値動きの異なる複数の資産を組み合わせることでボラティリティを半減(約56%に抑制)させながら、機械的に資産を積み上げていくことこそが、激動の時代を生き延びて純資産を増やしていくための最も合理的な対策です。

株式投資の5原則

金融・経済の転換期という激動の時代において、株式市場は現在、実体を伴わないAI株バブルの過熱や、円キャリートレードの解消に伴う日米株価の「瞬間的な30%暴落リスク」を抱えた極めて不安定な状況にあります。資料では、金融市場の未来は地震や気象と同じ「複雑系」であり、正確な価格予想は不可能であると強調されています。

このような異常な市場環境において致命的な損失を避け、株式相場から利益を得る最大のコツは、「相場を予想せず、相場の動きについていく」という極めて単純化されたスタンスをとることです。そのための具体的な行動規範として、以下の「株式投資の5原則」が提唱されています。

株式投資で生き残るための「5原則」

激動の市場で確実に利益を積み上げるためには、人間の心理や感情を排除し、以下のルールを機械的に厳守することが求められます。

- 原則1:個別株ではなく、指数株(ETF)を買う 暴落リスクが高いAI関連などの個別株への投資は避け、日経平均やTOPIXといった「指数株(上場投信/ETF)」に投資対象を限定します。これにより、個別企業のリスクを排除した分散投資が可能になります。

- 原則2:「順張り」に徹し、「逆張り」はしない 価格が上がっている時に買う「順張り」を行います。日本人は価格が下がった時に買う「逆張り」を好む傾向がありますが、システムトレードの検証でも順張りの方が圧倒的に利益を上げやすいことが証明されており、逆張りは避けるべきとされています。

- 原則3:ドルコスト平均法を用い、心理的に無理のない金額を買い続ける 相場の動きに一喜一憂して誤った判断を下さないよう、心理的に負担のない一定額を機械的に買い続ける「ドルコ�スト平均法」を利用します。何も予想せずに毎日順張りを続けることが、長期投資における最も正しい手法です。

- 原則4:移動平均線のクロスで売買を判断し、「ナンピン買い」はしない 外国人ファンドの売り越しによる暴落を避けるため、チャートを活用します。具体的には、日足の「5日移動平均線」と「25日移動平均線」がデッドクロスして下げトレンドに入ったら、保有株の約30%を売却してリスクを減らします。そして、再び線が上向き(ゴールデンクロス)になったら買い戻します。また、価格が下がっている最中に買い増す「ナンピン買い」は、逆張りと同じであり厳禁とされています。

- 原則5:「空売り(ショート)」はせず、レバレッジは最大2倍まで 相場が下がることを見越して行う空売りは行いません。また、先物取引やレバレッジを活用する場合でも、リスクを制限するために「最大2倍まで」にとどめ、損失が3倍に膨らむようなハイリスクな取引は絶対に禁止すべきとされています。

転換期における5原則の意義

資産運用の基本原理にもあるように、複雑系市場においては最大利益(最大リスク)を追うのではなく、リスクをコントロールして「最適利益」を狙うことが重要です。この5原則は、まさに相場の下落リスクやボラティリティから資産を防御しつつ、市場の成長の恩恵を手堅く�受け取るための安全装置として機能します。

転換期においては、予測不可能な事態が次々と起こります。だからこそ、自らの予想や感情に頼るのではなく、この「5つの原則」というルールを機械的に守り抜くことが、激動の相場を生き延びて資産を形成する最も確実な対策となります。

不動産・その他の資産

金融・経済の転換期において、インフレ(通貨価値の下落)から資産を防衛する最適ポートフォリオ(金、スイスフラン、指数株など)とは「別枠」の生存対策として、不動産やその他の資産(仮想通貨、銀・プラチナなど)へのスタンスが明確に定義されています。

最大のポイントは、預金や株式が「誰かの負債」であるのに対し、不動産や金は「誰の負債でもない純粋な資産」であるという金融の基本原理です。これを踏まえた上で、各資産の特性と具体的な対策は以下のようになります。

1. 不動産(自己居住用):賃貸ではなくローンで購入する

不動産は純粋な資産で�すが、金と異なり経年劣化する(木造住宅は30年で無価値になる)という弱点があり、日本の場合は2030年頃から東京でも人口減少による価格下落リスクが懸念されています。

しかし、自己居住用の住宅に関しては、投資ポートフォリオとは切り離し、住宅ローンを組んで購入することが経済学的に圧倒的に有利であると推奨されています。 その理由は「蓄積」の差にあります。

- 賃貸(借家)の罠: 家賃は掛け捨てであり、資産として一切蓄積されません。例えば5000万円の住宅の家賃相場(年4%)に住み続けた場合、毎月16.7万円、7年間で約1400万円をただ消費するだけになります。

- 購入の優位性: 仮に不動産価格が毎年4%ずつ下落し、5000万円の家が7年後に3750万円(1250万円の損失)に値下がりしたとしても、賃貸で1400万円を失うより損失が少なく、支払ったローンは「貯蓄(純資産)」として手元に残ります。

つまり、インフレで現金の価値が目減りしていく時代においては、掛け捨ての家賃を払い続けるよりも、負債(ローン)を活用して実物資産に変えておくことが確実な防衛策となります。

2. 不動産(貸家投資):高所得者の節税以外は推奨されない

一方で、他人に貸し出すための「貸家投資」は推奨されていません。 貸家の家賃収入(約4%)に対し、建物の減価償却費(木造で4.46%)とローンの金利(3〜4%)を合わせると約8%の経費がかかり、構造的に年4%の赤字になるからです。 この赤字を総合課税の所得から差し引く(損益通算)ことで所得税を減らせるため、税率が20%〜50%に達するような高所得者の「節税目的」でのみ意味があり、所得が少ない人が手を出してはいけない領域とされています。

3. その他の資産(銀・プラチナ・ビットコイン):安定資産ではなく「お小遣い」の範囲

複雑系市場のボラティリティ(価格変動リスク)を抑えることが最大のサバイバル術である転換期において、変動の激しい以下の資産は最適ポートフォリオに組み込むべきではないと指摘されています。

- 銀・プラチナ: 金の価格上昇に追随する性質がありますが、金よりもボラティリティが大きく、下落局面では金以上に暴落するリスクを抱えています。資産防衛としてはボラティリティの低い金の方が適しています。

- ビット�コイン(暗号資産): 金融危機が予想される時期に大きく下落する傾向があり、極めてボラティリティの高い投機的資産です。実際に2026年6月にはわずか1週間で14%も暴落した事例が挙げられており、安定的な防衛資産にはなり得ず、あくまで「お小遣い」の範囲で行うべきものと位置づけられています。

総括

この100年に一度の転換期を生き抜く対策として、実物資産の扱いは極めて合理的です。自己居住用不動産は、「目減りする現金をローンで固定化し、家賃という確実な損失を資産の蓄積に変換する」ための生活防衛手段として機能します。そして、変動リスクの大きい銀や暗号資産は排除し、コア資産の防衛はこれまで議論してきた「金」や「スイスフラン」に任せるという、徹底したリスク管理(ボラティリティの抑制)が求められています。

100年に一度の経済転換期における「最適利益」確保のための資産配分戦略

1. イントロダクション:歴史的転換点における資産運用のパラダイムシフト

我々は今、人類が過去100年で経験したことのない規模の経済的転換期、その渦中に立たされている。これまで機能してきた「右肩上がりの成長」と「低インフレ・低金利」を前提とした従来型の運用モデルは、もはや通用しない。投資家はこの冷徹な現実を直視し、パラダイムシフトを断行すべきである。

現在の市場における最大の脅威は、政治的意図に歪められた「金融抑圧」である。トランプ政権下での再燃が予測されるこの政策は、インフレ局面であるにもかかわらず、債務圧縮のために利上げを抑制し、マネーを増刷(量的緩和)し続けるという、経済原則に逆行する行為である。特に、米国が今後1兆ドルから20兆ドル規模で発行を画策する「米国債担保型ステーブルコイン」は、現代版の債務マネタイズ(貨幣化)に他ならない。これはインフレを意図的に加速させ、通貨価値を組織的に剥奪するプロセスである。

このような「見えない税」から資産を守り抜くためには、単なる分散ではなく、通貨の本質を突いた戦略が求められる。次セクションでは、通貨価値下落の究極の指標である「金(ゴールド)」の動向を、2026年に訪れる地政学リスクの観点から深掘りする。

2. 通貨価値下落のシグナルとしての金(ゴールド)分析

金価格の上昇は、単なる商品市況の好転ではない。それは決済通貨、とりわけ米ドルの「価値の逆数」である。

通貨価値の崩壊とゴールドの本質

1971年のニクソン・ショック以降、金とドルの交換停止によって「裏付け」を失った米ドルは、この100年でその価値を1/3以下にまで喪失させた。対照的に金価格は1オンス35ドルから186倍以上に上昇している。FRBやブリオンバンク(大手投資銀行)は、ドル基軸体制を守るために金ETFの売りや先物操作を通じて価格を抑圧してきたが、その裏で中央銀行自身が年間1000トン規模の現物買いを続けている事実は、彼ら自身が「紙の通貨」の限界を悟っている証左である。

2026年「イラン戦争」シナリオと価格推移

当職の分析によれば、金価格は2026年初頭に1オンス5,000ドルに達する。しかし、ここで注視すべきは同年半ばに予測される「イラン戦争」の勃発である。戦時下では株式市場の暴落を補填するためのファンドによる「利益確定売り」が走り、金価格は同年6月に4,100ドルまで一時的に調整されるだろう。この18%程度のドローダウンは、長期的な上昇トレンドにおける絶好の買い場となる。

ドル基軸体制の終焉:BRICSユニット通貨

さらに、BRICS諸�国が進める「ユニット通貨(金40%・各国通貨60%のバスケット)」構想が、ドルのシェアを決定的に奪い去る。2028年までにドルの世界貿易シェアは現在の60%から35%へと急落する可能性が高い。

通貨防衛の核として金を確認した上で、次に、実体経済を無視して肥大化する株式市場の「AIバブル」の危うさを検証する。

3. AIバブルの正体と株式市場への戦略的アプローチ

現在のAI関連株の熱狂は、事業利益に基づかない「将来期待」のみで構成された、極めて脆弱なバブルである。

非合理的な過熱の象徴

キオクシア(旧東芝メモリ)がわずか1年半で59倍に高騰し、PER94倍という異常値を叩き出し、時価総額でトヨタを凌駕する現象は、もはや合理的な説明がつかない。SpaceX、アンソロピック、OpenAIといった未上場勢のバブル的評価も、期待値が実利を100年も先取りしている状態だ。

円キャリートレードの「瞬間的逆流」リスク

市場を支えるのは、200兆円から400兆円規模とされる「円キャリートレード」の流動性である。2024年8月にわずか0.25%の利上げが37兆円の資金逆流を招き、ブラックマンデー級の暴落を引き起こした前例を忘れてはならない。日米金利差が縮小すれば、日米株価は瞬間的に30%下落するエネルギーを常に秘めている。

規律ある運用:バブルを乗り切る�「5つの原則」

このボラティリティを制御するため、当職は以下の原則の厳守を命ずる。

- 個別株の徹底回避: インデックス(指数)または上場投信に限定せよ。

- 順張り(トレンドフォロー)の遵守: 逆張りは死に至る病である。

- ドルコスト平均法による時間分散: 心理的バイアスを排除せよ。

- 移動平均線によるトレンド判断: 主観を捨て、機械的に動け。

- レバレッジの厳格制限: 1〜2倍を上限とし、3倍以上は禁止する。

暴落時の「希望」という名の毒を避けるため、日足の5日移動平均線が25日移動平均線を下回る「デッドクロス」が発生した瞬間に、保有資産の30%を無条件で売却せよ。これは「最適利益」を守るための強制的な防衛機制である。

4. 2026-2027年に向けた「最適利益」確保のポートフォリオ提言

資産運用の要諦は「最大利益」の博打ではなく、リスクを最小化しながらリターンを安定させる「最適利益」にある。

分散の数学的根拠:分散加法定理の活用

単一資産の運用は100%のリスクを背負うが、性質の異なる3つの資産に分散することで、統計学上のボラティリティ(リスク)は 1/\sqrt3 、すなわち約56〜58%にまで低減できる。この「分散の魔法」こそが、激動期における唯一の正解である。

2026-2027年 推奨資産配分

資産クラス 配分比率 戦略的役割と選定根拠 金(ゴールド) 30%~50% 通貨価値下落への究極のヘッジ。2026年$5,000をターゲットとする。 スイスフラン 15%~25% 「金に似た性質」を持つ安定通貨。16年で対円2倍超(年率12.5%上昇)。 円株式(AI除く) 20% 長期インデックス投資。バブル化したAI銘柄を排除した構成。 円預金 20% 下落ヘッジ、および暴落時(2026年6月等)の機動的待機資金。 スイスフランの優位性: 財政赤字を持たないスイスの通貨は、ドルの信認低下時における最強の逃避先である。円安が進む中、対円で年率12.5%上昇し続けている事実は、これを「現金」ではなく「金(ゴールド)の代替資産」と捉えるべきであることを示している。

5. 補完的資産:不動産戦略とオルタナティブ資産の評価

実物資産とハイボラティリティ資産に対し、プロフェッショナルは以下の姿勢を貫くべきである。

住宅戦略:インフレを利用した債務圧縮

インフレ局面において、住宅ローンは強力な「味方」となる。家賃支払いは純粋な消費だが、ローン購入は資産形成である。通貨価値が下落すれば、固定されたローン債務の実質的な重みは減少する。インフレ下での「負債による実物資産保有」は、持たざる者との格差を決定的に広げる。

節税スキームの活用

高所得者層は、貸し家の減価償却費や金利負担による「帳簿上の赤字」を本業所得と合算する「損益通算」を徹底すべきである。これは国家が認めた合法的な資産防衛手段である。

マイナー資産(ビットコイン、銀、プラチナ)の配置

ビットコインや銀は、金の上昇に随伴するが、そのボラティリティは金融危機の初期段階で牙を向く。これらはあくまで「余剰資金(お小遣い)」の範囲内で享受すべき対象であり、コアポートフォリオに組み入れるべきではない。

6. 結論:インフレという「見えない税」から資産を死守せよ

現代の金融システムにおいて、「資産 = 誰かの負債」である。あなたの銀行預金は、銀行にとっての「負債」であり、その価値は政府による通貨増刷(インフレ)によって日々収奪されている。円預金のみに執着することは、沈みゆく船のデッキで椅子を並べ替えるような無意味な行為であり、年々貧困化することに同意しているのと同義である。

2028年までに確実に訪れる金融危機と、それに伴うハイパーインフレの足音を看破せよ。�本レポートの戦略を規律を持って実行することのみが、あなたの資産と家族の未来を死守する唯一の道である。

【戦略実行チェックリスト】

- 超過円預金の即時整理: 総資産の20%を超える円預金を、直ちに金およびスイスフランへ転換せよ。

- ゴールド・コアの確立: 通貨下落への保険として、ポートフォリオの3割以上を金(現物・ETF)で固めよ。

- 「5/25日線」売却ルールの徹底: 感情を殺し、デッドクロス発生時の30%売却をシステム化せよ。

- インフレ・ヘッジ債務の検討: 賃貸居住者は、インフレによる債務減価メリットを享受すべく、住宅購入の検討を開始せよ。

- AIバブルへの追従禁止: 期待値だけで膨らんだ個別銘柄をポートフォリオから一掃し、堅実なインデックスへ回帰せよ。

経済リスク分析:通貨体制の転換と円キャリートレード解消の連鎖的インパクト

1. 米ドル基軸通貨体制の歴史的変遷と金価格の相関分析

現在、世界の金融システムは100年に一度の転換期に直面している。長らく「無リスク資産」の絶対的指標とされてきた米ドルの信認が揺らぐ中、投資家が再認識すべきは金(ゴールド)の持つ戦略的重要性である。金は単なる商品ではなく、「通貨価値の逆数」として機能する。すなわち、法定通貨が過剰供給され、その価値が毀損する局面において、金価格は必然的に上昇する構造的因果関係を有している。

1971年の「ニクソン・ショック」は、金本位制の終焉と現代の債務ベース経済の始まりを告げる分岐点であった。米国は貿易赤字に伴う金準備の激減(約2万5000トンから8133トンへの流出)を受け、金ドル交換停止を断行。以降、ドルは金という実体的な裏付けを失い、米国の政治的信用のみを担保とする「管理通貨制度」へと移行した。

以降、中央銀行やFRBはドルの基軸性を維持するため、金価格を意図的に抑制する「金融抑圧」を繰り返してきた。1980年代から90年代にかけては、FRBやイングランド銀行が「ブリオンバンク(金取引公認の投資銀行)」に金を低利でリースし、市場に放出させることで価格を押し下げた。2012年以降は、現物裏付けの希薄な「金ETF(ペーパーゴールド)」の大量売り指導により、需給を人工的に操作してきた経緯がある。

期間 市場の動き・出来事 価格推移の背景と予測 1971年〜1980年 約23倍の上昇 金ドル交換停止による固定価格(35ドル)の足枷が外れ、�年率42%の急騰を記録。 1980年〜1999年 約69%の下落 ブリオンバンクへの金リースを通じた価格抑圧。「金は死んだ」と喧伝された時代。 1999年〜2012年 約7.2倍の上昇 ワシントン協定による売却制限。現物需要が供給を圧倒し、1800ドル台へ。 2012年〜2016年 約33%の下落 1200トン規模の金ETF売り指導。中央銀行による意図的なペーパー価格操作。 2026年〜2027年 5,000ドル超(予測) ドル離れと「ユニット」構想の具体化に伴う、歴史的な高騰局面。 「So What?」:金価格の構造的レバレッジ ドルの実質実行レートは過去100年で約1/3に下落したが、同期間に金価格は約186倍(22ドルから4100ドル超)へ上昇した。これは、ドルの価値下落に対し金価格が約6倍のレバレッジを伴って上昇する「通貨価値の逆数」の数学的証明である。米国の累積債務が限界に達し、FRBが債務のマネタイズ(増刷)を強制される中、金は唯一の逃避先として機能し続ける。

2. BRICS「ユニット」通貨構想とポスト・ドル体制への移行

G7の経済規模を凌駕したBRICS連合は、米ドルの武器化(金融制裁)に対抗し、世界の貿易決済構造を根本から塗り替えようとしている。その核心が共通通貨「ユニット�(Unit)」構想である。

「ユニット」は、米国債という「借用書」を担保とするドルに対し、圧倒的な堅牢性を有する。

- 資産構成: 金(ゴールド)40%、BRICS各国通貨のバスケット60%で裏付け。

- 技術形態: 既存のSWIFT網を介さない暗号通貨(デジタル通貨)形式を採用。

2028年までに世界の貿易シェアにおいてドルは現在の60%から35%へ転落すると予測されており、この「ドルの空白」を埋めるべく、世界の中央銀行は年間1000トン規模の金買い増しを継続している。これは米国債の売却と表裏一体の動きである。

「So What?」:3000億ドルの衝撃と流動性トラップ ウクライナ戦争に伴うロシアの外貨準備(約3000億ドル/48兆円相当の米国債等)の差し押さえは、非西側諸国にとって「ドル保有=没収リスク」という決定的な心理的転換点となった。この「ドル離れ」は米国債の買い手不在(流動性リスク)を招き、米国の長期金利を高止まりさせる。結果として、FRBは利上げによるインフレ抑制を断念し、ドルの減価を容認せざるを得ない状況へと追い込まれる。

3. AI株式バブルの構造的分析と市場の脆弱性

通貨の信認が揺らぐ裏側で、株式市場では「AIバブル」という実体経済から乖離した膨張が進行している。現在の株価高騰は事業利益ではなく、過剰流動性と将来への過度な期待のみに依存している。

象徴的なのはキオクシア(旧東芝メモリ)の事例である。1年半で株価は59倍に跳ね上がり、PER(株価収益率)は94倍に達した。これは、現在の純利益の94年分を先行して価格に織り込んでいることを意味し、時価総額はすでにトヨタ自動車をも凌駕する歪みを見せている。さらに秋以降、SpaceX(時価総額目標2.1兆ドル)、アンソロピック、オープンAIといった巨大未上場企業による巨額の資金調達が予定されており、市場の流動性はこれらの銘柄に極端に吸い上げられる。

「So What?」:資産格差と「トランプの金融抑圧」の罠 米国においてAI投資の恩恵を享受しているのは資産上位1%の富裕層であり、その平均純資産は60億円(約40M-60Mドル)に達する。日本のトップ1%が1億円程度であるのと比較し、この格差はAIバブルが一部の資本に過度に集中した「脆弱な砂上の楼閣」であることを示している。 注目すべきは、トランプ政権が再来した場合の「金融抑圧(インフレ下での低金利維持)」の可能性である。中間選挙まで株価を維持するために利下げを強行すれば、短期的にはバブルが延命されるが、それは期待利回りの上昇を通じたPERのさらなる乖離を招き、最終的な崩壊のインパクトを致命的なものにする。

4. 円キャリートレード解消に伴うシステミック・リスクの検証

市場崩壊の最大の導火線は、推計200兆円から400兆円規模に及ぶ「円キャリートレード」の解消である。実質金利マイナス2%の円を借り、ドル資産へ投じるこの巨大なマネーフローは、日米金利差の縮小によって一気に逆流する。

2024年8月、日銀によるわずか0.25%の利上げが引き金となり、37兆円規模の円キャリーポジションが急速に巻き戻された。その結果、ブラックマンデー級の株価暴落(日経平均25%下落)がアルゴリズム的に連鎖した事実は、このスキームの脆弱性を如実に物語っている。

「So What?」:アルゴリズムによる「出口なき逃避」 今後、日米の金利差がさらに縮小すれば、未解消の膨大な円ショートポジションが「出口」へ殺到する。これは、ドルの急落と株価の瞬間的な30%以上の下落を引き起こすシステミック・リスクである。アルゴリズムが自動的に売りを浴びせる中では、伝統的な出口戦略は機能せず、市場は一気に流動性の真空状態に陥る。

5. 100年に一度の転換期を生き抜く「最適利益」ポートフォリオ

複雑系としての市場において、正確な予測は不可能である。1年後のボラティリティが±25%に達する現状では、最大利益の追求はリスクの最大化と同義である�。戦略的資本配分は、ボラティリティを制御し「生き残る」ための「最適利益」へとシフトしなければならない。

戦略的資産配分(最適利益案)

- 金(現物・ETF): 30%〜50%

- ドルの減価に対する最強のヘッジ資産。

- スイスフラン(預金・国債): 15%〜25%

- 財政健全性が極めて高く、ドルの代替避難通貨として年率12.5%の成長実績を持つ。

- 円株式(AI関連を除く): 20%

- 長期保有を前提とした保守的な指数株。

- 円預金: 20%

- 急落時における買い増し余力としてのキャッシュ。

投資の実行原則

- 機械的順張り: 5日移動平均線と25日移動平均線のクロスを注視せよ。5日線が25日線を下抜ける「デッドクロス」が発生した瞬間、感情を排して保有資産の30%を即座に売却すること。

- ドルコスト平均法: 心理的な無理のない金額で毎日積み立て、時間的な分散を徹底する。

「So What?」:インフレ税と不動産の経済的合理性 インフレは政府が債務を圧縮するための「見えない税金」であり、円預金のみを保有することは年々実質的な貧困化を招くリスクを意味する。 一方で、自己居住用不動産のローン購入は極めて合理的である。例えば5000万円の住宅を借りる場合、年間約200万円(資産の4%)の家賃が消滅する。仮に物件価格が年4%下落したとしても、支払ったローンが貯蓄(資産形成)に転換されるため、7年後には賃貸継続よりも約1400万円相当の資産的優位性が確保される。

総括 2026年から2027年にかけての「ユニット」通貨の実装と円キャリーの解消は、既存の富�の秩序を破壊する。投資家は特定の法定通貨への依存を断ち切り、金、スイスフラン、そして実体的な不動産を軸とした「自己防衛型ポートフォリオ」への移行を急がねばならない。

資産を守り抜く「5つの投資鉄則」:市場の波に飲まれないための学習ロードマップ

私たちは今、「100年に一度」とも言われる金融・経済の巨大な転換期に立っています。これまでの常識が通用しない時代、ただ現金を銀行に預けておくだけでは、あなたの資産は実質的に「溶けて」いくリスクがあります。

本教材では、複雑なマクロ経済の動向を紐解き、初心者が着実に資産を築き、守り抜くための具体的な指針を提示します。

1. イントロダクション:なぜ今、投資の「鉄則」が必要なのか?

投資を始める��前に、まず「お金」の正体を正しく理解する必要があります。最も重要なのは、「名目上の金額(数字)」と「購買力(価値)」を切り離して考えることです。

例えば、米ドルの価値はこの100年余りで劇的に低下しました。ソースによれば、100年前の100ドルの購買力は、現在ではわずか3.1ドルにまで目減りしています。数字としての「100」は変わらなくても、その価値は約32分の1にまで溶けてしまったのです。

「現金=安全」という固定観念を揺さぶる

初心者が抱きがちな「現金なら減らないから安全」という考えは、インフレ下では危険な幻想です。ここで金融の根本原理である「資産=誰かの負債」という視点を持ってみましょう。

銀行預金は、あなたにとっては資産ですが、銀行にとっては「返さなければならない借金(負債)」です。いわば、「コインの表と裏」のような関係です。中央銀行が通貨を増刷し、インフレが加速すれば、通貨の発行主体である国の負債は実質的に減りますが、同時にあなたの預金の価値も薄まっていくのです。

これからの時代は、「数字」の維持に固執せず、「価値(購買力)」をいかに守るかという視点が不可欠になります。では、真に価値を維持できる「究極の資産」とは何でしょうか。

2. 通貨の価値と「究極の安全資産」としてのゴールド

ゴールド(金)は、特定の国や銀行の負債ではない「無国籍の資産」です。歴史を振り返ると、金価格の動きは米ドルの価値の逆数であることがわかります。

金価格が上昇する論理的背景

1971年の「ニクソン・ショック」以降、ドルの裏付けが失われたことで通貨の大量発行が可能になりました。その結果、ドルの価値下落に比例して金価格は高騰し、これまでになんと186倍もの上昇を記録しています。

現在、世界ではBRICS諸国を中心に「脱ドル化」が加速しています。彼らが構想する新しい決済通貨「ユニット(Unit)」は、40%をゴールド、60%を加盟国の通貨バスケットで裏付けるという強固な仕組みです。米国債という「借用書」のみを担保とするドルから、実物資産に裏打ちされた通貨へ。世界の中央銀行が金を買い増しているのは、こうした通貨システムの構造変化に備えるためなのです。

金価格の歴史的変遷(主要な動き)

- 1971年: ニクソン・ショック。金とドルの交換が停止され、金価格が35ドルの固定制から解放。

- 1980年: 800ドルまで急騰。その後、米英中央銀行が金をリース・放出する抑圧策を実施。

- 1999年: 250ドルまで下落。「金は終わった」と揶揄されるが、ここが歴史的な底値に。

- 2012年: 1800ドルまで上昇後、FRBによる金ETF売りの誘導などで一時調整。

- 2016年〜現在: 中央銀行が「売り手」から「買い手」に転換。BRICSの動きもあり、歴史的高値圏へ。

現物資産の重要性を理解した上で、次に資産成長のエンジンとなる「株式市場」という荒波を、どう機械的に渡るべきかを見ていきましょう。

3. 【実践】初心者が守るべき「5つの投資鉄則」

市場の荒波で感情に流されないためには、ルールを「システム化」することが重要です。

- 個別株を避け「指数株(インデックス)」を選ぶ 特定の企業の不祥事や倒産リスクを負う必要はありません。日経平均などの「指数」は優良企業の集合体であり、市場全体の成長を効率よく享受できます。

- メリット: 致命的な失敗を回避し、分析の時間を節約できる。

- 徹底した「順張り」の励行 「安くなったら買う(逆張り)」は、さらなる暴落に巻き込まれる危険があります。価格が上がっている時に買う「順張り」こそが、トレンドを味方につける勝率の高い手法です。

- メリット: 勢いのある相場に乗り、心理的な安心感を得られる。

- 移動平均線による機械的判断(※ナンピン禁止) 「5日線」が「25日線」を上に突き抜けた時だけ買い、下回ったら売る。このシンプルなルールを徹底してください。また、価格が下がった時に買い増して平均単価を下げる「ナンピン(難平)買い」は、泥沼にハマる心理的罠であり、厳禁です。

- メリット: 感情を排除し、相場の転換点をデータで捉えられる。

- ドルコスト平均法での積立 一度に全額を投じず、「毎日一定額」をコツコツ投資します。価格が高い時は少なく、安い時は多く買うことになり、購入単価が平準化されます。

- メリット: 暴落がむしろ「安く買えるチャンス」に変わり、ストレスが激減する。

- レバレッジの禁止(1〜2倍以内) 自分の資金以上の取引をするレバレッジは、損失も数倍にします。初心者は現物(1倍)を基本とし、最大でも2倍までに留めてください。3倍以上のハイリスク取引は、一晩で資産を失う元凶です。

- メリット: 相場の急変動時も退場せず、生き残り続けることができる。

4. 2026年以降を見据えた「最適ポートフォリオ」の構築

賢い投資家は、最大利益ではなく「最適利益」を狙います。以下は、今後想定されるインフレや金融危機から資産を守るための「防御力の高い布陣」です。

推奨される資産配分案

資産の種類 配分比率 主な役割と根拠 ゴールド(現物・ETF) 30% 〜 50% 通貨価値下落へのヘッジ。中央銀行の買いが支え。 スイスフラン(預金・国債) 15% 〜 25% 財政健全な逃避通貨。16年で80円→200円(年率12.5%)の成長実績。 円株式(インデックス) 20% 日本経済の成長を享受。※AIバブル銘柄は避けること。 円預金 20% 生活防衛資金。円安・インフレ時の下落ヘッジ。 ※注意: 円株式を保有する際、現在過熱しているAI関連株(バブル銘柄)は、長期保有の対象から外すべきです。事業利益が追いついていない期待先行の銘柄は、金利上昇局面で急落するリスクが高いからです。

分散投資がリスクを下げる数学的根拠

なぜ分散が必要なのか。それは統計学の「分散の加法の定理」で証明されています。例えば、値動きの異なる3つの資産に分けると、資産全体のボラティリティ(価格変動幅)は理論上、約56%(1/\sqrt3)にまで抑えられます。この「数学的な盾」を持つことで、予測不能な市場でも致命傷を負わずに済むのです。

5. 住宅購入とその他の資産:賢い選択の基準

最後に、投資以外の生活基盤についても、経済学的視点から整理しておきましょう。

賃貸 vs 持ち家:7年間のシミュレーション

「持ち家は負債だ」と言われることもありますが、家賃を「捨て金」と考えるなら、住宅ローンは「強制的な貯蓄」という側面を持ちます。

- 賃貸(消費): 5,000万円の物件相当の家賃(年4%=200万円)を7年払うと、1,400万円が消えて残らない。

- 持ち家(貯蓄): 同じく年4%ずつ価値が下落すると仮定しても、7年後の価値は3,750万円(5000万 \times 0.96^7)残る。

つまり、家価値の低下(1,250万円の損失)よりも、家賃の支払い(1,400万円の支出)の方が大きいため、住宅ローンでの購入は実質的に資産を蓄積していることになります。

ビットコイン等のハイリスク資産

ビットコインは1週間で15%近く下落することもある、極めてボラティリティの高い資産です。金融危機時には大きく売られる傾向もあり、安定資産とは呼べません。これらはあくまで「お小遣いの範囲」に留め、資産の主軸に据えないのが賢明です。

おわりに

不確実な時代を生き抜く最大の武器は、特定の金融商品ではなく、あなた自身の「知識」です。一喜一憂することなく、この「鉄則」という羅針盤を手に、あなたの未来の資産をじっくりと育んでいってください。

100年に一度の転換期を生き抜く:資産特性比較ガイド

1. はじめに:金融の絶対原則「資産は誰かの負債である」

金融理論を解き明かす鍵は、非常にシンプルな原則に集約されます。それは、「あなたの資産は、常に誰かの負債(借金)である」という事実です。

投資家として資産を持つことは、その発行体の「支払い能力」や「約束を守る力」に賭けていることを意味します。まずは、私たちが日常的に接する資産の「裏側」を整理しましょう。

資産(あなたの持ち物) 発行体(負債を負う者) リスクの本質 銀行預金 銀行 銀行があなたに返済する義務 国債 政府 政府が将来の税収で返済する約束 通貨(現金) 中央銀行 中央銀行の信用力の裏付け 株式 企業 企業の「劣後債(返済順位が最後)」 金・不動産 なし 誰の負債でもない「実物資産」 学習の視点: 預金や国債などの「ペーパーアセット」は、発行体の信用に依存しています。もし発行体が倒れたり、約束を違えたりすれば、その価値は失われます。一方、金や不動産は「誰の負債でもない」からこそ、最後の砦となり得るのです。この視点を持って、具体的な資産特性を学んでいきましょう。

2. 現金・預金:インフレ下で最も「静かに溶ける」資産

私たちは「1万円の数字が変わらないこと」を安全だと誤解しがちです。しかし、インフレ(物価上昇)局面では、お金の「購買力(実質価値)」は容赦なく削られていきます。

- 「名目価値」の罠 1万円は1万円のままですが、買えるパンの数は確実に減ります。 これが「静かに価値が溶ける」正体です。

- 歴史が証明する100年の悲劇 ソース資料が示すデータは衝撃的です。過去100年間で、100ドルの価値は3.1ドル(約1/32)まで暴落しました。日本円に至っては、その価値は半分(1/2)にまで減少しています。

銀行預金は、短期的には流動性を確保するクッションになりますが、長期保有は「国家の借金を私たちが肩代わりする(インフレという見えない税金を払う)」行為に他なりません。

3. 金(ゴールド):ドルの価値下落を映し出す鏡

現金が価値を減らす一方で、注目されるのが「金」です。金は「誰の負債でもない」ため、発行体の破綻リスクから解放されています。金価格の上昇は、単なる値上がりではなく、相対的な「ドルの価値下落」を意味するのです。

��金の特性と2026-2027年への展望:

- 通貨の番人: 1971年のニクソン・ショック以降、金はドルの「逆数」として動いてきました。

- 脱ドルの加速: ウクライナ情勢に伴うロシアの48兆円(3000億ドル)規模の資産凍結により、世界の中央銀行は「ドルを持っていると没収されるリスク」を認識しました。

- BRICSの「ユニット」構想: BRICS連合は、「金40%、各国通貨60%」で裏付けられた「ユニット(UNIT)」通貨の導入を計画しています。これが実現すれば、ドルの覇権は揺らぎ、金価格は5,000ドル、あるいはそれ以上に跳ね上がる可能性があります。

- インフレの増幅器: 過去、金はインフレ率の5〜10倍も上昇する傾向があり、購買力を守る最強の盾となります。

4. 株式:AIバブルの正体と失敗しない5つの原則

株式は、企業の「劣後債」としての性質を持ちます。企業が破綻した際、債権者に支払った後の「残りカス」を受け取る権利が株主です。現在はAIバブルがそのリスクを覆い隠しています。

AI株の現状:期待先行の危うさ

スペースX、アンソロピック、オープンAIといった企業に巨額の資金が流れていますが、株価を支えるべき「事業利益」が伴っていない事例が散見されます。かつてのドットコムバブルと同様、実体が伴わない期待は、金利の上昇とともに急速にしぼむリスクを孕んでいます。

失敗しないための「専門家流」5つの運用原則

初心者がバブル相場で致命傷を負わないためのルールを、チェックリストとして活用してください。

- 個別株ではなく「指数(日経平均・トピックス)」を選ぶ:特定企業の経営リスクを分散する。

- 「順張り」を徹底する:価格が上がっている時にだけ買い、下がっている時に買う「逆張り」や「ナンピン」は厳禁。

- 「ドルコスト平均法」を用いる:一度に買わず、毎日・毎月一定額をコツコツ買い続ける。

- 心理的に無理のない金額で運用する:一喜一憂せず、冷静さを保てる範囲に留める。

- 移動平均線で機械的に判断する:「5日移動平均線」と「25日移動平均線」のクロス(日足)を注視する。トレンドが下向きに変わったら、保有株の約30%を即座に売却し、リスクを軽減する。

5. 不動産とビットコイン:居住の合理性と投機の境界線

生活に密着した「不動産」と、デジタル資産の代表格「ビットコイン」の向き合い方を整理します。

不動産:年4%の「家賃」を資産に変える

不動産を「購入」するか「賃貸」にするかは、以下の「4%ルール」で考えれば答えは明白です。

- 4%の損益分岐点: 5000万円の物件を借りる場合、年間家賃は約200万円(資産価値の4%)かかります。

- 経済合理性: たとえ不動産価格が年4%下落したとしても、ローン支払いは「自分の資産の蓄積」になります。賃貸で消えていく「戻らない200万円」を考えれば、価値の下落を家賃の蓄積が相殺するため、自宅購入は極めて合理的な貯蓄手段となります。

ビットコイン:お小遣いの範囲の「投機」

ビットコインは非常に高いボラティリティ(変動幅)を持ちます。わずか6日間で14%暴落することもあり、現時点では「安定資産」とは呼べません。あくまで余剰資金、つまり「お小遣いの範囲」で保有すべき投機対象と定義してください。

6. 実践:2026-2027年に向けた最適ポートフォリオ

2026年から2027年にかけて、BRICS通貨の台頭や「デ・ダラリゼーション(脱ドル化)」により、金融市場は100年に一度の激変期を迎えます。統計学的に「ボラティリティを約半分(56%)に抑える」ための、最強の布��陣がこちらです。

資産 配分比率 主な役割 金(ゴールド) 30 - 50% インフレヘッジの主軸。通貨価値下落への保険。 スイスフラン 15 - 25% 守護通貨。 2010年の80円から2026年には200円(年率12.5%成長)が目標。 円株式 20% AIバブルを避けた、実力のある日本企業の優良株(指数)。 円預金 20% 他の資産が下落した際のクッション、および生活防衛資金。 学習の補足: スイスフランは財政赤字がなく、ドルや円が沈む際にも上昇する「金」に似た特性を持ちます。この分散投資こそが、予測不可能な未来に対する唯一の処方箋です。

- まとめ:自分の資産を守れるのは自分だけ

これから訪れるのは、政府が通貨を増刷し、インフレという「見えない税金」で国民の富を削らなければならない時代です。

- 予想をせず、相場の動き(トレンド)についていく。

- 心理的に無理のない金額から、ドルコスト平均法で始める。

- 資産の裏側にある「負債」を常に意識する。

完璧な予測は不可能です。しかし、正しいポートフォリオとトレンドに従う規律があれば、この荒波を乗り越えることは十分に可能です。あなたの大切な資産を、誰かの約束(負債)に依存しすぎず、自らの知恵で守り抜きましょう。

情報源

動画(50:54)

■緊急配信(2):100年に一��度のスケールの、金融・経済の転換期を生き抜く(その第2部:対策)編

https://www.youtube.com/watch?v=olJ2TVj7xqQ

23,100 views 2026/06/17

(2026-06-21)