武者陵司(元半導体アナリスト) : 日の丸半導体の歴史的復活とAI革命の衝撃

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

元半導体アナリストの武者陵司が解説と予想を行っている動画を整理した。

上の画像の釣り見出しの「日経 15万円」の予想はどうでもいいが、 日本半導体産業の歴史的変遷と凋落の背景 は参考になる。

ただし、

AI革命の進展により、半導体の技術的焦点は従来のチップ上の「微細加工」から、複数のチップを大きなボード上に組み込んで一体化する「パッケージ化」へと劇的にシフトしている。

というのは誇張し過ぎでは? その話が事実なら裏方の「パッケージ化」が表舞台でもっと話題になっている筈。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、かつて世界シェアの半分を誇った日本の半導体産業が、なぜ衰退を経て今再び歴史的な大復活を遂げようとしているのかを専門的な視点で解説しています。

元アナリストの武者陵司氏は、米中対立による地政学的な追い風に加え、従来の微細化からパッケージ技術へと開発の主眼が移ったことが、精密加工に強い日本にとって大きな好機であると指摘しています。

さらに、AI革命がもたらす需要の変質が、特定の日本企業に劇的な収益向上をもたらし、現状の株価上昇はバブルではなく経済構造の転換によるものだと論じています。

最終的に、日本が保有する広範な技術的裾野とAIの進化が融合することで、日経平均のさらなる高騰や国家的な産業再興が期待できるという強気の見通しを提示しています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 日本の半導体産業の歴史的復活とAI革命:戦略的考察

- 日本の半導体産業の歴史と復活の要因

- 凋落の歴史と原因

- 復活の転換点 (2021年〜)

- AI革命によるゲームチェンジ

- 日本の圧倒的な強み

- キオクシアの変身

- 日本経済の将来展望

- 主要人物と組織

- 情報源

@@ no search index stop

日本の半導体産業の歴史的復活とAI革命:戦略的考察

エグゼクティブ・サマリー

かつて世界市場の5割を占めながらも長らく低迷していた日本の半導体産業は、今、歴史的な「ゲームチェンジ」の渦中にあり、劇的な復活を遂げようとしている。この復活は一時的なバブルではなく、米中対立という地政学的要因と、AI革命による技術パラダイムのシフトという2つの強力な追い風に支えられた必然的な動きである。

主な論点は以下の通りである:

- 地政学的な転換: 1980年代の「日本叩き」から一転、米国は対中国戦略の要として日本を強力に支援する姿勢に転じている。

- AI革命とスケーリング則: 従来の「ムーアの法則」を超越する生産性向上をもたらす「スケーリング則」により、AI向け半導体需要が爆発的に拡大している。

- 「後工程(パッケージング)」への主戦場移行: 微細化の限界により、技術の焦点が「シリコンの中」から、日本が圧倒的強みを持つ「パッケージング(素材・精密加工)」へと移行している。

- 強固なエコシステム: 日本は製造装置(シェア3割)や材料(シェア5割)において依然として世界の中枢であり、この裾野の広さがAI時代における最強の武器となる。

- 市場展望: AI経済圏の拡大により、日経平均株価が10万円から15万円に達する可能性も現実味を帯びている。

1. 日本半導体産業の歴史的変遷と凋落の背景

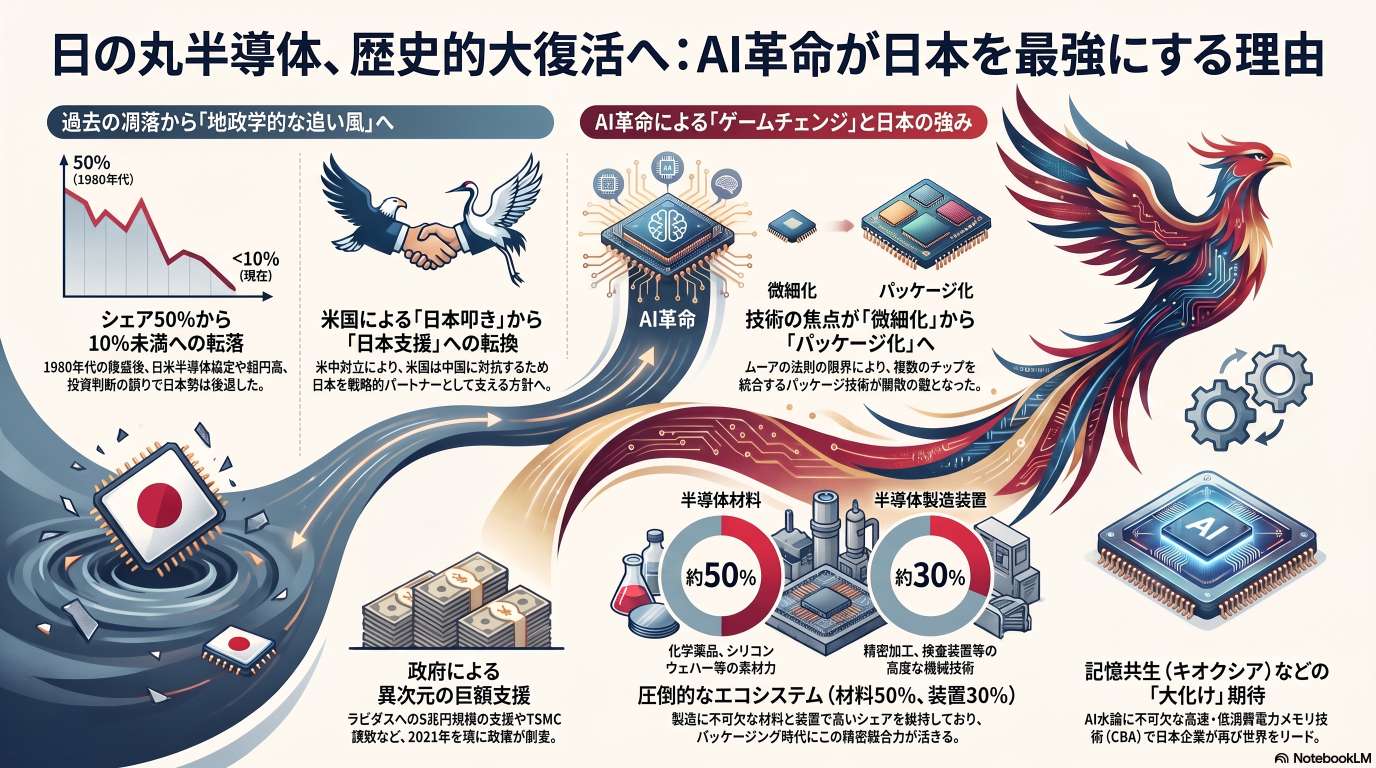

日本の半導体産業は、過去40年間にわたり「最強から衰退へ」という極端な軌跡を辿った。

1.1 黄金時代と「日本叩き」

1980年代、日本は世界シェアの4〜5割を握り、トップ10企業のうち5社(NEC、日立、東芝、富士通、三菱)が日本勢であ��った。この「強すぎる日本」を脅威と感じた米国は、以下の手段で日本を封じ込めた。

- 日米半導体協定(1986年): 国際ルールを無視した不当な圧力により、日本企業の競争力を削いだ。

- 周辺諸国の育成: 「敵の敵は味方」という論理で、韓国や台湾の企業を米国が支援し、日本のライバルとして台頭させた。

- 超円高政策: 政治的・経済的な圧力により、日本企業の輸出競争力を奪った。

1.2 政策の失敗とエルピーダの教訓

2000年代、日本政府および金融界は半導体産業の重要性を理解できず、戦略的な支援を怠った。

- エルピーダメモリの破綻: リーマンショック後の超円高下で、わずか数千億円の支援を拒んだことで、現在の時価総額100兆円規模に相当する可能性があった企業を海外へ売り渡す結果となった。

- マクロ経済政策の誤り: 積極的な景気対策を打たなかったことで、異常なデフレと円高を放置し、産業の空洞化を招いた。

2. 復活のトリガー:地政学と新国策

日本の復活は、2021年4月の菅・バイデン会談を境に明確化した。

2.1 米国による「日本支援」への転換

中国のハイテク支配を阻止したい米国は、日本に対し「強い半導体産業」の再構築を要請した。

- 国策としての半導体: 菅・安倍・麻生の3氏を中心とした自民党の「半導体議連」が発足。かつての数千億円��を惜しんだ姿勢から一転、10兆円規模の投資を掲げる大転換が起こった。

- TSMCの誘致とラピダス: 熊本へのTSMC進出に対し、政府は建設費の約半分(4700億円)を補助。さらに次世代半導体を担うラピダスにも巨額の資金を投入している。

2.2 容認された「超円安」

かつての円高誘導とは逆に、現在は1ドル=150円台という超円安が容認されている。これは、日本に製造拠点を戻し、半導体投資を促進するための米国側の戦略的な意図と合致している。

3. AI革命がもたらす「ゲームチェンジ」

半導体産業の構造は、AIの普及によって劇的な変化を遂げている。

3.1 ムーアの法則から「スケーリング則」へ

従来の「ムーアの法則(18〜24ヶ月で集積度が2倍)」に代わり、AI時代は「スケーリング則(計算量・データ・パラメータの増大が能力を飛躍させる)」が支配している。

- 圧倒的な生産性向上: AIモデルのコスト低下スピードは、年率で1/9〜1/1000という、ムーアの法則を遥かに凌駕するペースで進んでいる。

3.2 「後工程(パッケージング)」の重要性

微細化加工(前工程)が限界に近づく中、複数のチップを一つのパッケージにまとめ、高速・低消費電力化を実現する「パッケージング技術」が勝敗を分ける鍵となっている。

- 日本の独壇場: パッケージングには素材、特殊技術、精密加�工といった「製造業の総合力」が求められ、ここに日本の圧倒的な強みがある。

4. 日本の優位性:素材・装置のエコシステム

日本は製造そのもののシェアは落としたが、それを支える土台では依然として世界最強の地位を維持している。

分野 世界シェア 日本の強みと特徴 半導体材料 約50% 信越化学、SUMCO等。日本から買わなければ製造不能。 製造装置 約30% 東京エレクトロン、アドバンテスト等。基礎技術が集積。 パッケージング関連 圧倒的 味の素(層間絶縁材)、日東電工、イビデン等。 4.1 「複雑性」と「人的資本」

- 経済複雑性指標: ハーバード大学の調査で、日本は「多様で高度な技術要素を持つ国」として世界1位を維持している。

- 成人能力調査(OECD): 日本人の読解力や問題解決能力は世界トップクラスであり、AIが求める「試行錯誤による技術開発」に極めて適している。

5. 注目企業と技術:キオクシアの事例

キオクシア(旧東芝メモリ)の復活は、日本半導体復活の象徴的な事例である。

- CBA(CMOS Directly Bonded to Array)技術: 演算回路(CMOS)とメモリセルを別々に作り、上下に貼り合わせることで、データ転送の高速化と低消費電力化を実現。競合に2〜4年先行しているとされる。

- 推論AIへの特化: AIが「学習」から「推論(エージェントAI)」のフェーズへ移行する中、省電力で大容量なナンドフラッシュメモリの需要が急増しており、キオクシアにとって極めて有利な環境が整っている。

6. 市場展望:バブルか、実力か

「AIバブル崩壊説」に対し、現状は裏付けのある収益増であると分析される。

- GAFAMのキャッシュフロー: 巨額のAI投資(5社で年間100兆円規模)を行ってもなお、それを上回るキャッシュを稼ぎ出しており、投資はキャッシュフローの範囲内である。

- 半導体メーカーの利益率: エヌビディアだけでなく、マイクロンやサムスン、キオクシアといったメモリメーカーの利益率も急上昇しており、価格上昇は実需に基づいている。

- 日経平均の予測: 日本企業の「伝統的経済圏」から「AI経済圏」へのシフトが進めば、日経平均は10万円、15万円という驚異的な水準に到達する可能性がある。

結論

日本の半導体産業は、過去の失敗を教訓としつつ、AIという新しい時代の武器を手に入れた。政府の明確な成長戦略(2040年までに370兆円の需要創出、うちAI半導体関連68兆円)もあり、素材・装置・パッケージングという盤石な土台を持つ日本が、AI時代の勝者となるための条件はすべて揃っている。現在の株価上昇や企業の躍進は、長らく眠っていた「日本の潜在力」が解き放たれる序章に過ぎない。

日本の半導体産業の歴史と復活の要因

トピック 時期・年代 詳細内容 関連企業・組織 技術・キーワード 武者陵司氏の見解・分析 日本の半導体産業の黄金期 1980年代後半〜1990年 1990年時点で世界市場シェアの約5割を占め、世界トップ10のうち5社(NEC、日立、東芝等)が日本勢であった。 NEC、日立、東芝、富士通、三菱電機 DRAM、64K DRAM、垂直統合モデル 当時は日本が最強で、インテルがDRAM市場から撤退するほど圧倒的だった。 半導体産業の衰退要因(政治・経済) 1986年〜2012年頃 日米半導体協定による日本抑え込み、超円高による価格競争力の喪失、および米国による韓国・台湾企業への支援。 米国政府、韓国勢、台湾勢 日米半導体��協定、超円高、ガット違反 強すぎる日本を脅威に感じた米国による政治的・経済的な「日本叩き」が主因である。 政策の誤りと経営の失敗 2009年〜2012年頃 リーマンショック後の消極的な経済政策。エルピーダメモリがわずか3000億円の支援が得られず、破綻・買収に追い込まれた。 エルピーダメモリ、日本銀行(白川総裁)、財務省 デフレ、少子高齢化、資本コスト、金融・財政政策 当時の指導者が半導体産業の重要性を理解しておらず、極めて大事な産業を「ミスミス殺してしまった」。 「歴史的大復活」の転換点 2021年4月〜現在 日米首脳会談(菅・バイデン)を機に、米国が中国対抗のため日本の半導体復活を要請。政府の巨額支援体制が確立。 菅政権、自民党(半導体議連)、TSMC、ラピダス 米中対立、ハイテク支配、経済安全保障、円安容認 米国が従来の日本叩きから日本支援へ180度転換したことが最大の追い風。現在の円安もその一環。 AI革命によるゲームチェンジ 2022年後半〜現在 ChatGPT登場以降、需要がPC・スマホからAIへシフト。微細化に代わり、後工程(パッケージ化)の重要性が急増。 NVIDIA、GAFAM、TSMC 生成AI、スケーリング則、チップレット、CoWoS、パッケージ技術 微細化の限界により技術の焦点が「シリコンの外側(パッケージ)」に移り、日本の精密総合力が活きる時代になった。 日本の強みと素材・装置エコシステム 現在 素材で世界シェアの約5割、製造装置で約3割を維持。他国が容易に真似できない高付加価値なニッチ分野の集合体。 信越化学、東京エレクトロン、味の素、イビデン、日東電工 半導体材料、製造装置、ABFフィルム、精密加工 日本は東アジアの半導体エコシステムの中枢であり、この土台があるからこそ復活が可能。 具体例:キオクシアの復活 現在 AIの推論機能に不可欠な高速・大容量のナンドフラッシュを開発。独自のCBA技術で競合他社に先行する。 キオクシア ナンドフラッシュ、CBA(CMOS Directly Bonded to Array) キオクシアの復活は日本半導体産業大復活の「最初の号砲」になる可能性がある。 [1] 【日経平均15万円へ】日の丸半導体「歴史的大復活」へ/「AIバブル崩壊説」は幻想/キオクシア復活は序章/AI時代に日本が最強になる理由《元半導体アナリスト・武者陵司》

凋落の歴史と原因

日の丸半導体の歴史的復活を背景とした凋落の歴史と原因

凋落の歴史:世界最強からの転落

日本は1980年代には世界シェアの4〜5割を獲得し、世界最強の半導体王国であった。1980年時点では世界のトップ10に NEC (エヌイーシー)、Hitachi (ヒタチ)、Toshiba (トウシバ) の3社がランクインし、1990年にはトップ10のうち5社を日本企業が占めていた。しかし、その後劇的な転落を迎え、2000年にはトップ10から完全に姿を消した。現在ではシェアが10%以下にまで落ち込み、韓国、台湾、中国に大きく引き離される大凋落を経験している。

凋落の主な原因

アメリカによる強烈な日本叩き

異常に強い日本に脅威を感じたアメリカは、国際的な貿易ルールである GATT (ガット) に完全に違反する形で、日本を押さえ込むための日米半導体協定(1986年)を強要した。日本は軍事的にアメリカの従属下にあるため、主導をすべて受け入れた。Chris Miller (クリス・ミラー) が著書で述べているように、「敵の敵は味方」という論理の下、アメリカは日本を弱体化させるために韓国や台湾の企業を意図的に支援した。また、SIA (エスアイエー) などのアメリカの業界団体が政府に提言を出し、それが日本の貿易障壁として次々と実現された。意図的に仕掛けられた超円高

1980年代後半の日米摩擦から2010年頃まで、購買力平価に対して極端に強い円高が続いた。アメリカ�は政治的な日本叩きに加えて経済的にも超円高を強いることで、日本企業の競争力を劇的に奪った。リーダー層の無理解と致命的な政策の誤り

当時の政府や銀行経営者といった指導者層は、半導体産業を維持することの重要性を全く理解しておらず、「極めて大事な日本の産業をみすみす殺してしまった」。リーマンショック後、他国が積極的な政策を打つ中で、日本は引き締めを続けた。BOJ (ビーオージェイ) 総裁の Masaaki Shirakawa (マサアキ・シラカワ) はデフレ下での円高を当然視し、積極的な需要創出を完全に放棄した。その結果、政府がたった数千億円の支援を渋ったために Elpida Memory (エルピーダメモリ) が破綻し、Micron Technology (マイクロン・テクノロジー) に買収されるという事態を引き起こした。国家支援の格差と資本コストの逆転

かつて日本は事実上の資本コスト0%で資金調達ができたため有利であったが、TSMC (ティーエスエムシー)、Samsung (サムスン)、SK Hynix (エスケーハイニックス) といった企業が国家を挙げた手厚い支援を受けるようになった。一方で日本政府はアメリカの圧力を受けて自国の企業に対してビジネスがやりにくい条件を作り出し、自滅に追い込んだ。半導体需要の構造変化

1990年以降、半導体の最大の需要が大型メインフレームコンピューターからPCやスマートフォンへとシフトしたが、日本企業はこの構造変化についていくことができなかった。日の丸半導体復活の文脈:生き残ったエコシステムとAI革命

このような壊滅的な凋落の中にあっても、日本の半導体企業は材料(世界シェア5割)や製造装置(同3割)といった「エコシステム」の分野で生き延びていた。自国の半導体メーカーが消滅した後、技術者たちは生き残るために Samsung や TSMC に技術を売り込んだ。これによりエコシステムは東アジア全域に広がったが、日本はその中枢を担い続けた。

現在、米中対立の中で中国のハイテク支配に対抗するため、アメリカは方針を大転換し、日本に「強い半導体産業を作ってほしい」と要請している。2021年の Biden (バイデン) 大統領と Suga (スガ) 首相の会談を機に、自民党内で Abe (アベ)、Amari? (アマリ?)、Aso (アソウ) らが主導して半導体議連が発足した。TSMC の熊本工場への巨額補助や、IBM (アイビーエム) の技術を導入した Rapidus (ラピダス) への巨額支援、さらには1ドル150円という超円安の容認も、すべてアメリカの要請による「日本に半導体工場を作るための意図的な動き」であると解釈されている。

さらに、AI革命によって半導体の競争ルールが微細化から「パッケージ化」へとシフトした。このパッケージ化には、Nitto? (ニットー?)、Ajinomoto? (アジノム?)、Ibiden? (エビデン?) といった日本企業が持つ特殊な化学・素材・精密加工の総合力が不可欠である。凋落を生き延びた素材・装置分野の圧倒的な強さと、Kioxia (キオクシア) に見られるような新たなAI需�要(推論機能への移行と大容量・高速化の要求)への合致が組み合わさることで、日本の半導体産業は歴史的な大復活を遂げる転換点にあると結論づけられている。

復活の転換点 (2021年〜)

日の丸半導体の歴史的復活における2021年の転換点

アメリカの戦略転換とBiden(バイデン)・Suga(スガ)会談

日の丸半導体復活の最大の転換点は、2021年4月に行われたBiden大統領とSuga首相による日米首脳会談であると位置づけられている。当時、アメリカは米中対立の激化に伴い、中国によるハイテク支配に対して強い危機感を抱いていた。このハイテク支配を打ち返すため、アメリカから日本に対して「強い半導体産業を作ってほしい」という明確な要��請が行われた。この事実は公式な文書には残されていないものの、その後の歴史的経緯を見れば極めて明らかな事実であると結論づけられている。

日本政府と自民党の劇的な方針転換

Sugaが帰国したわずか1ヶ月後、自民党内でAbe(アベ)、Amari(アマリ)、Aso(アソウ)という3人の実力者が主導し、突如として半導体議連が発足した。かつて日本政府はたった数千億円の支援を出し惜しみしてElpida Memory(エルピーダメモリ)を破綻させたにもかかわらず、この時Amariは「10兆円を出して日本に半導体産業を作る」と大きく方針を転換した。この不自然なまでの劇的な変化は、アメリカから日本へ半導体工場を建設するよう強い指示が下された証拠であると分析されている。

TSMC(ティーエスエムシー)とRapidus(ラピダス)への巨額支援

この政治的な動きに直結する形で、数ヶ月後の2021年10月にはTSMCが熊本に新工場を建設することが決定した。約1兆円とされる資金のうち、日本政府はその半額に近い4700億円を出資するという極めて手厚い優遇を行った。さらにその後、IBM(アイビーエム)の技術を導入して最先端半導体を製造するRapidusの設立が決まり、これに対しても政府が5兆円規模の資金を投入するという、かつてない大盤振る舞いが展開されている。

意図的な超円安の容認

転換点から1年弱が経過した2022年の2月・3月以降、1ドル110円程度だった為替レートがわずか半年で150円まで急落する歴史的な超円安が進行した。一般のエコノミストは日米の金利差が原因であると説明するが、情報源によれば、この急激な為替変動はTSMCに第二・第三工場を建設させるなど、日本での半導体設備投資を促すための「意図的な動き」であるとされる。かつて日本の半導体産業を叩き潰すために異常な円高を強要したアメリカが、現在は自国の半導体サプライチェーン強化という目的のために超円安を容認していると解釈されている。

総じて、2021年の首脳会談を契機とするアメリカからの地政学的な要請と、それに従う形での日本政府による異例の巨額支援、さらには為替操作にも等しい超円安というマクロ環境の変化が組み合わさったことが、日の丸半導体が大凋落から反転して歴史的復活を遂げるための決定的な転換点となったと述べられている。

AI革命によるゲームチェンジ

AI革命によるゲームチェンジ:需要と技術の根本的シフト

需要の中心がPC・スマホからAIへ

半導体産業においては、時折メインプレイヤーが交代するような大きなゲームチェンジが発生する。かつて1990年代以降、半導体の最大の用途が大型メインフレームからPCやスマートフォンへとシフトした際、日本企業はこの需要構造の変化についていけずに大凋落を経験した。しかし現在、PCやスマホの需要は縮小に向かっており、今後は圧倒的にAIが半導体の最大市場になるという新たなゲームチェンジが起きている。

ムーアの法則から「スケーリング則」による超高生産性へ

これまで約30〜40年間、半導体の生産性向上とコスト削減(年率約30%の低下)は、チップ上に多数のトランジスタを詰め込む「ムーアの法則」によって牽引されてきた。しかしAI時代においては、NVIDIA?(エヌビディア?)などのチップによる計算力、データ量、モデルのパラメーターを大量に投入するほど劇的に生産性が高まる「スケーリング則」が支配的になっている。このスケーリング則に基づく生産性上昇のペースは凄まじく、モデルによっては年率でコストが9分の1から1000分の1になるなど、ムーアの法則とは比較にならないほどの圧倒的な優位性をもたらしている。

微細化から「パッケージ化」への技術的転換

ムーアの法則に基づく線幅の微細加工(ASML?(エーエスエルエム?)などの露光装置メーカーが強い分野)は現在2nm程度まで進み、限界に達しつつある。AI時代に必要なのは、チップ内にどれだけ詰め込むかではなく、大量の情報を瞬時にやり取りする能力である。そのため、技術の発展方向は単一チップ上の微細加工から、複数のチップを大きなボード上に組み込んで一体化する「パッケージ化」へとガラリとシフトした。TSMC(ティーエスエムシー)が開発した CoWoS?(コアス?)などのパ�ッケージ技術により、チップ間の距離を短くしてデータの移動を高速化し、電力消費を抑えることが今後の勝敗を分ける鍵となっている。将来的には、光を電気信号に変える処理をチップの近くで行う高電融合(CPO)へと進むと予測されており、パッケージ化の重要性はますます高まる。

日の丸半導体復活を決定づけるAI革命との合致

パッケージ化と日本の「精密総合力」の合致

従来はシリコンチップ内部の加工が重視されたが、AI時代にはシリコンの外側、つまりパッケージ化が推進力となる。この新しいパッケージ化において最高の効率を生み出すためには、特殊な化学薬品や金属材料などを組み合わせる試行錯誤のプロセスが不可欠であり、極めて高い「製造業の精密総合力」が求められる。ここに、日本が世界シェアの5割を握る材料分野の強みが完璧に合致する。Nitto?(ニットー?)、Ajinomoto?(アジノム?)、Ibiden?(エビデン?)といった、従来の半導体とは縁が薄かった日本企業の持つ特殊な技術や素材が、��最新のパッケージ化において極めて強力な武器として力を発揮している。

AIの「推論」化とKioxia(キオクシア)の復活

AIの機能は、単なる知識の「学習」から、自ら問題を解決し役割を果たす「推論(エージェントAIやフィジカルAI)」へと進化している。推論機能の向上には、プロセッサーとメモリーの間で大量のデータを極めて高速でやり取りする必要がある。この要求に対し、Kioxia は演算素子とメモリー素子を上下逆にして直接貼り合わせるCBA(CMOS Directly Bonded to Array)という特殊な技術を開発した。これにより、従来は速度が遅いとされたNANDフラッシュメモリーの弱点を克服し、AIが求める大容量と高速化を両立させた。競合の Samsung(サムスン)や SK Hynix(エスケーハイニックス)がHBM(DRAMの高速版)に資源を集中させてフラッシュメモリーの開発で後手に回る中、Kioxia の技術がAI需要に見事にはまり、メジャープレイヤーとして躍り出ている。

AI経済圏の拡大と日本の潜在能力

AIを導入して劇的にコストを下げ、新しいサービスで莫大な利益を上げる「AI経済圏」が急速に拡大している。日本には最終製品の大きなプレイヤーはいなくとも、極めて強力な技術的要素を持つ部品・材料のプレイヤーが無数に存在している。ハーバード大学の複雑性ランキングが示すように、日本は他国にはない多様で複雑な技術要素を大量に保有しており、AI時代にどの技術が思わぬ形で花開くか分からない中で、そのポテンシャルは計り知れない。どん底の凋落時代を生き延びた日本のエコシステムと素材分野の圧倒的優位性が、AI革命における「パッケージ化」と「推論化」というゲームチェンジに完璧に適合したことで、日本の半導体産業は歴史的大復活の号砲を鳴らしていると結論づけられている。

日本の圧倒的な強み

日の丸半導体の歴史的復活を支える「日本の圧倒的な強み」

素材と製造装置における盤石なエコシステム

日本は半導体メーカーとしてのシェアを大きく落とし、どん底の大凋落を経験したものの、半導体を製造するための土台となるエコシステムにおいては圧倒的な強さを維持し続けている。現在でも、日本は世界の半導体材料の5割、半導体製造装置の3割のシェアを握っている。日本の半導体メーカーが競争力を失った後も、これらの材料・装置メーカーは生き残るために Samsung(サムスン)や TSMC(ティーエスエムシー)といった韓国・台湾の企業に技術を売り込み、彼らを助けることで自らも命脈を保った。その結果、東アジア全域に巨大な半導体エコシステムが形成されたが、日本はその中心において「生産から材料まですべてを高いレベルで備える唯一の国」として中枢を担い続けている。

AI時代の「パッケージ化」に不可欠な精密総合力

AI革命の進展により、半導体の技術的焦点は従来のチップ上の「微細加工」から、複数のチップを大きなボード上に組み込んで一体化する「パッケージ化」へと劇的にシフトしている。この新たなパッケージ化において最大の効率を引き出すためには、どのような化学薬品や金属素材を組み合わせ、どのように処理するかという試行錯誤のプロセスが必須となる。ここにおいて、日本の製造業が持つ「精密総合力(特殊な技術、精密加工、素材の組み合わせなど)」が決定的な強みとして発揮される。従来は半導体と縁が薄かった Nitto?(ニットー?)、Ajinomoto?(アジノム?)、Ibiden?(エビデン?)といった日本企業が持つ特殊な技術が、最新のパッケージ技術において極めて強力な武器となっている。これらの素材分野はハイテクかつニッチ(市場規模が小さい)であるため、韓国や中国、台湾が真似をして大量生産で競争を挑んでくるような領域ではなく、今後も日本の独壇場が続くと分析されている。

Harvard University(ハーバード大学)の指標が示す「複雑性」と潜在能力

日本にはスマートフォンなどの大規模な最終製品のプレイヤーは存在しないが、それを作るために絶対に必要な部品や材料のプレイヤーが無数に存在している。Harvard University が発表している「複雑性ランキング」によれば、日本は多様で複雑な技術要素を世界で最も多く保有する国としてナンバーワンの地位にある。さらに、OECD(オーイーシーディー)の国際成人力調査においても、日本人の問題解決能力や状況対応力はフィンランドと並んで世界トップである。AI時代において、これら無数にある日本の技術要素のうちどれが役に立ち、花開くかは予測しきれないものの、極めて高いポテンシャルと耐久性を備えていることが、歴史的復活に向けた日本の圧倒的な強みであると結論づけられている。

Kioxia(キオクシア)に見る特殊技術とAI需要の合致

AIの機能が「学習」から「推論」へと進化し、大量のデータをプロセッサーとメモリーの間で高速にやり取りする必要が生じた現在、Kioxia の持つ特殊技術が日本の強みを象徴している。Kioxia は、電力消費が少なく大容量である反面、速度が遅いというNANDフラッシュメモリーの弱点を克服するため、演算素子とメモリー素子を上下逆にして直接貼り合わせる CBA (CMOS Directly Bonded to Array) 技術を開発した。これにより半導体間の距離を短縮し、AIが求める「大容量かつ高速化」というニーズに完璧にマッチするデバイスを実現している。競合他社に対して2〜4年先行しているとされるこの技術により、Kioxia はAI需要を捉えるメジャープレイヤーとして躍り出ており、これが日本の半導体産業大復活の最初の号砲になると予測されている。

キオクシアの変身

日の丸半導体の歴史的復活の号砲としてのKioxia(キオクシア)の変身

日の丸半導体の歴史的復活において、誰も想像できなかったKioxia(キオクシア)の評価急騰(大化け)は、日本半導体産業の大復活を告げる「最初の号砲」として位置づけられている。情報源では「返信」と言及されている事象は文脈上Kioxiaの劇的な「変身」を指しており、この変身は単なる一過性の現象ではなく、AI革命という歴史的なゲームチェンジに日本の技術が見事に適合した結果であると結論づけられている。

苦難の歴史と技術流出

KioxiaはもともとToshiba(トウシバ)から分離した半導体会社であり、NANDフラッシュメモリーという特殊なメモリーのみを製造している。NANDフラッシュメモリー自体はToshibaが開発した技術であったが、Samsung(サムスン)やSK Hynix(エスケーハイニックス)といった韓国メーカーに技術を取得され、現在では韓国勢の方が規模が大きくなっている。そのためKioxiaはToshiba傘下時代から苦労を重ね、国際的にも自らより大きな企業�に技術を奪われた厳しい立ち位置にあると見なされていた。

AI機能の「推論」への進化によるニーズの変化

Kioxiaが変身を遂げた最大の理由は、AIの機能が単なる「学習」から「推論」へと変化したことにある。従来の学習用AIとは異なり、推論を行うAI(エージェントAIなど)は、同じシステム内で極めて高速にデータのフィードバックを行う必要がある。そのためには、演算を行うプロセッサーと、データを記憶するメモリーの物理的な距離を縮め、データ流通量を最大化することが求められるようになった。

弱点を克服する特殊技術「CBA」の開発

Kioxiaが手掛けるNANDフラッシュメモリーは、電力をあまり消費せず大容量のデータを扱えるという強みがある一方で、「速度が遅い」という最大の弱点を抱えていた。この弱点を克服するため、Kioxiaは演算素子(CMOSウェハー)とメモリー素子(セル)を上下逆にして直接接着する「CBA(CMOS Directly Bonded to Array)」という特殊技術を開発した。これにより、半導体間の距離を劇的に短縮して速度を早め、さら��に電力消費を抑えることに成功した。この技術は、AI時代が求める「大容量かつ高速化」というニーズに完璧にマッチしており、Kioxiaは競合他社に対して2年から4年ほど先行しているとされている。

競合他社の遅れと躍進

フラッシュメモリー市場の競合であるSamsungやSK Hynixは、当時市場で最も注目を集めていたHBM(DRAMの高速版)に経営資源を集中させていた。その結果、彼らはフラッシュメモリーの技術開発や生産において後手に回り、そこにKioxiaがメジャープレイヤーとして画然と躍り出る隙が生まれた。

かつて技術を奪われ苦境にあったKioxiaが、AIのパラダイムシフトと自社の特殊技術を合致させて大復活を遂げた一連の動きは、どん底の時代を耐え忍んできた日本の「土台の技術の強さ」がいよいよ脚光を浴びるターニングポイントとなっている。この成功例はKioxia一社にとどまらず、広範な日本の半導体関連メーカーへ波及していく可能性が高く、日の丸半導体全体が歴史的復活を遂げるための象徴的な出来事であると分析されている。

日本経済の将来展望

日の�丸半導体の歴史的復活を背景とした日本経済の将来展望

日経平均15万円への驚異的な株価上昇とバブル説の否定

日本経済の将来を占う指標となる日経平均株価は、全体として依然として割安な領域にあると分析されている。日本経済においてAIという新たな強力な推進力(ドライバー)が見えてきたことで、将来的には日経平均が10万円や15万円に達するような、驚異的な株価上昇がまだまだ続くと予測されている。現在起きているAIへの巨額投資や株価上昇を捉えて「バブルである」「過剰投資である」と懸念する声もあるが、長期的・歴史的な上昇の波は全く変わっておらず、AI革命による富の創出力を考慮すればバブル説は極めて一面的な考え方に過ぎないと断言されている。

伝統的経済圏から「AI経済圏」へのシフトと企業の大化け

今後の日本経済においては、我々がこれまで経験してきた「伝統的経済圏」と、新しく巨大化しつつある「AI経済圏」との間で大きな格差が開いていくとされる。AI経済圏はコストを劇的に下げつつ莫大な売上と利益を生む構造を持っており、今後はこの儲かる方向へと急速に資源がシフトしていく。この波に乗ることで、かつて利益率が低かったNVIDIA(エヌビディア)や現在のメモリーメーカーがいきなり高収益企業へと変貌したように、古いビジネスモデルの企業が日常茶飯事として「大化け」する時代になるとされる。

日本には最終製品の巨大プレイヤーは不在であるものの、多様で複雑な技術要素を世界で最も多く保持している。そのため、TOTO(トートー)や味の素といった、一見するとAIとは無縁に思われていた特殊技術を持つ企業が予想外の形で利益をもたらすようなサプライズが、これからの日本経済において次々と展開されていくと予測されている。

高市政権による巨額の需要創出と強力なコミットメント

日本経済の展望を確固たるものにする要素として、新しい時代の趨勢��に対して適切に向き合う政府の政策が挙げられている。情報源においては「高市政権」がこの動きに対して最も強いコミットメントを持つ政権として位置づけられている。同政権は成長戦略として2040年までに370兆円もの需要を創出することを掲げており、その最も重要な柱としてAI・半導体分野に68兆円を投入して全力を挙げるという、極めて明確で強力な国家戦略が打ち出されているとされる。

批判的なエコノミストの排除と「新しい日本」の突破

このような巨額投資や国家戦略に対して、事態の本質を理解できないエコノミストや学者が批判を行っているが、「彼らの批判はもう聞く必要がない」と一蹴されている。世界の大きな潮流と富の源泉がAIにある以上、このAIの波に乗って新しい日本を突破していくことこそが必要不可欠であると説かれている。技術の裾野が広く耐久性に優れた日本のポテンシャルにおいて「1割でも花が開けばとんでもないことになる」とされ、このAI革命を通じた日本経済全体の歴史的大復活が結論づけられている。

主要人物と組織

主要人物一覧

英語表記 カタカナ表記 説明 Ryoji Musha リョウジ・ムシャ 元半導体アナリストであり、武者リサーチ代表を務める投資ストラテジスト。 Chris Miller クリス・ミラー 著書『半導体戦争』の中で、「敵の敵は味方」という論理に基づき、アメリカが日本を叩くために韓国や台湾の企業を支援したと言及している人物。 Masaaki Shirakawa マサアキ・シラカワ 元日銀総裁。デフレ下での円高を当然視し、将来需要の先食いになるとして積極的な需要創出を完全に放棄して日本企業を苦しめたと批判されている。 Joe Biden ジョー・バイデン アメリカ大統領。米中対立を背景に、中国のハイテク支配に対抗するため、2021年の会談で菅首相に対して日本に強い半導体産業を作るよう要請したとされる。 Yoshihide Suga ヨシヒデ・スガ 元日本の首相。2021年4月に訪米してバイデン大統領と会談し、日本の半導体産業復活の決定的な契機を作った。 Shinzo Abe シンゾー・アベ 自民党の実力者の一人で、菅首相の帰国後に自民党内で半導体議連の設立を主導したとされる。 Akira Amari? アキラ・アマリ? 自民党の実力者。過去には支援を惜しんだにもかかわらず、突如として「10兆円を出して日本に半導体産業を作る」と巨額投資の方針を打ち出した。 Taro Aso タロウ・アソウ 自民党の実力者の一人で、半導体議連の設立を主導したメンバー。 Morris Chang モリス・チャン 元 Texas Instruments(テキサス・インスツルメンツ)の技術者であり、台湾政府によって TSMC の社長に据えられた人物。 Sanae Takaichi サナエ・タカイチ 2040年までに370兆円の需要を創出し、その最も重要な柱としてAI・半導体分野に68兆円を投入するという強力なコミットメントを持つ「高市政権」のリーダーとして言及されている。 主要組織一覧

英語表記 カタカナ表記 説明 NEC エヌイーシー 1980年代に世界�のトップ10に入っていた日本の半導体メーカーで、Intel に対抗する強力なマイクロプロセッサー「Vシリーズ」を販売した。 Hitachi ヒタチ 1980年代に世界のトップ10に名を連ねていた日本の主要な半導体メーカー。 Toshiba トウシバ 1980年代に世界のトップ10に入っていた日本の半導体メーカーであり、NANDフラッシュメモリーを開発した Kioxia の元の親会社。 Elpida Memory エルピーダメモリ 日本政府や銀行が数千億円の支援を出し惜しみした結果、資金不足により破綻し、Micron Technology に買収された日本の半導体企業。 Micron Technology マイクロン・テクノロジー Elpida Memory を買収し、現在では巨大な時価総額と6割に達する高い営業利益率を誇るアメリカのメモリーメーカー。 Intel インテル DRAMやマイクロプロセッサーを開発したが、日本企業にシェアを奪われてDRAM市場から撤退し、アメリカ政府に働きかけて日本への貿易障壁を作らせた企業。 SIA エスアイエー アメリカの半導体工業会。頻繁にアメリカ政府に提言を出し、それが日本の貿易障壁として次々と実現された。 TSMC ティーエスエムシー 台湾政府の出資で設立され、日本政府から巨額の支援を受けて熊本に工場を建設した企業。最新のパッケージ化技術「CoWoS」を開発した。 Texas Instruments テキサス・インスツルメンツ アメリカの半導体企業で、後に TSMC の社長となる Morris Chang がかつて所属していた。 Samsung サムスン 韓国の半導体メーカー。自国政府の全面的な支援と日本の技術者の助けを受け、Toshiba が開発した技術を取得して躍進した。 SK Hynix エスケーハイニックス 韓国の半導体メーカー。政府支援を受けて成長し、現在はAI向け高速メモリーであるHBMの開発・生産に資源を集中させている。 Rapidus ラピダス IBM の技術を導入して日本に最先端半導体工場を作るために設立され、日本政府から約5兆円もの巨額支援を受ける企業。 IBM アイビーエム Rapidus に対して最先端の半導体技術を提供するアメリカの企業。 Nitto? ニットー? 従来の半導体製造とは縁が薄かったが、AI向けの新たなパッケージ化において特殊な技術や素材を提供する日本のメーカー。 Ajinomoto? アジノモト? AI時代のパッケー��ジ化(試行錯誤のプロセス)において、利益をもたらす極めて強力な技術を提供する日本の企業。 Ibiden? イビデン? パッケージ化技術に関連し、日本の「精密総合力」を支える素材メーカーの一つ。 TOTO トートー パッケージ化技術において、従来の予想を超えてAI需要に貢献する特殊技術を持つ日本の企業。 NVIDIA エヌビディア AIの計算力を支えるチップ(GPU)を提供し、価格上昇に伴い営業利益率がかつての15%から6〜7割へと劇的に高まった企業。 Kioxia キオクシア Toshiba から分離したNANDフラッシュメモリー専業メーカー。AIの「推論」需要に合致する「CBA」技術を開発し、日本の大復活の号砲として大化けした。 GAFAM ガーファム AI導入によりコスト削減と売上増加を実現して利益率を劇的に高め、AI分野へ100兆円規模の巨額投資を行っている巨大IT企業群。 BOJ (Bank of Japan) ビーオージェイ 過去に積極的な需要創出を放棄し、資金不足による産業の凋落を招いたとして批判されている日本の中央銀行(日銀)。 Harvard University ハーバード・ユニバーシティ 日本が世界で最も多くの多様な技術要素を持っていることを示す「複雑性ランキング」を発表している大学。 OECD オーイーシーディー 日本人が世界トップレベルの問題解決能力や状況対応力を持つことを示す「国際成人力調査」を発表している国際組織。

情報源

動画(1:05:03)

【日経平均15万円へ】日の丸半導体「歴史的大復活」へ/「AIバブル崩壊説」は幻想/キオクシア復活は序章/AI時代に日本が最強になる理由《元半導体アナリスト・武者陵司》

https://www.youtube.com/watch?v=b-_4xoltNJw

11,000 views 2026/07/10

(2026-07-11)