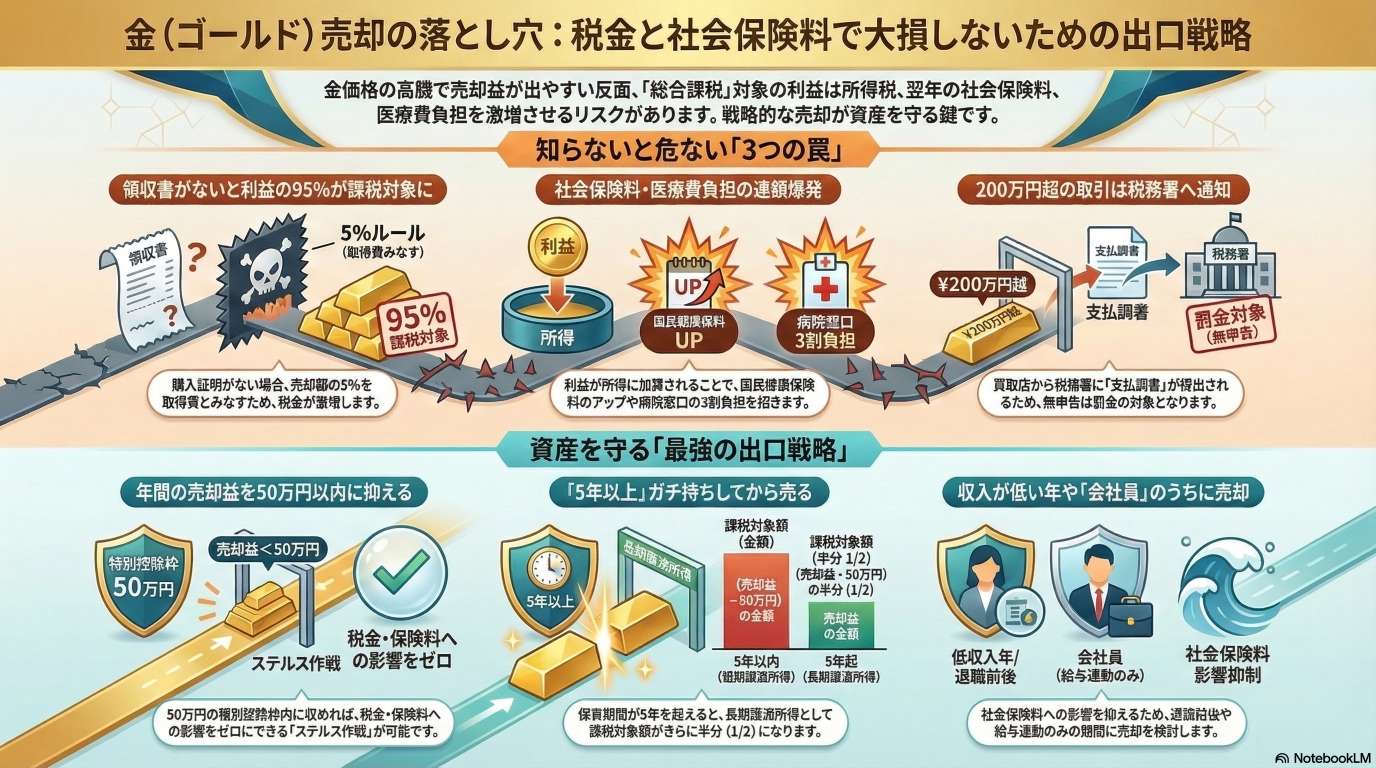

Gold 売却における税務・社会保険料リスクと出口戦略

(全体俯瞰 : AI 生成) click で拡大

前置き

Youtube の こみやまFP channel の解説動画を NotebookLM で整理した。

要旨

この動画ソースは、金(ゴールド)の売却時に直面する税制上の罠と社会保険料への影響について専門的な視点から警鐘を鳴らしています。

金の利益は原則として総合課税の対象となるため、売却益によって所得が増えると、翌年の健康保険料や介護保険料が大幅に増額されるリスクがあります。特に、購入時の領収書がない場合に適用される5%ルールや、保有期間による5年ルールの仕組みを理解していないと、手元に残る現金が激減しかねません。

対策として、年間50万円の特別控除枠を賢く利用し、利益を小出しにしながら売却するステルス作戦などが推奨されています。最終的に著者は、現物管理の煩雑さやコストを考慮し、初心者には税負担を抑えやすい金ETFでの運用を提案してい��ます。不透明な追加コストを回避するための、実践的な出口戦略をまとめた解説資料です。

目次

- 前置き

- 要旨

- 金(ゴールド)売却における税務・社会保険料リスクと出口戦略に関するブリーフィング資料

- 金(ゴールド)売却における税金と社会保険料の注意点

- 金地金売却における手残り資金最大化戦略 — 資産売却計画書

- 投資リスク分析書:現物金投資における「制度的罠」と資産防衛戦略

- 金の売却で損をしないための基本3大用語ガイド

- シミュレーション読本:利益を吹き飛ばす「社会保険料の罠」と賢い出口戦略

- 税金の基本ルール

- 恐怖の 5%ルール(領収書なし)

- 社会保険料・コストの連鎖爆発

- その他のリスク・罠

- 最強の出口戦略(対策)

- 情報源

金(ゴールド)売却における税務・社会保険料リスクと出口戦略に関するブリーフィング資料

本資料は、金価格の高騰に伴う金地金等の売却において、多くの投資家が見落としがちな税務上の罠、および翌年以降に発生する社会保険料への波及効果について、FP1級の視点による詳細な分析をまとめたものである。

エグゼクティブ・サマリー

金の売却は、株式や投資信託のような「分離課税」ではなく、他の所得と合算される「総合課税」の対象となる。そのため、売却益は単なる所得税の増加に留まらず、翌年の国民健康保険料や介護保険料の激増、さらには医療費の窓口負担割合の引き上げという、甚大な「隠れコスト」を誘発するリスクがある。

主要な論点:

- 5年ルールの活用: 保有期間が5年を超えると、課税対象となる利益が半分になる。

- 領収書の重要性: 購入価格を証明できない場合、売却額の5%を取得費とする「5%ルール」が適用され、多額の税金が課される。

- 社会保険料の連鎖爆発: 自営業者や年金生活者の場合、売却益によって社会保険料が年間数十万円単位で増加し、医療費負担が3割に跳ね上がる可能性がある。

- 出口戦略の最適解: 年間50万円の特別控除枠を使い、小分けに売却する「ステルス作戦」が最も有効である。

1. 金売却に関する税制の基本構造

金の売却益は、原則として「譲渡所得」に該当し、他の所得(給与、年金等)と合算して税率が決まる総合課税が適用される。

1.1 総合課税と累進課税のリスク

所得税は稼げば稼ぐほど税率が上がる累進課税制度(最大55%:所得税45%+住民税10%)を採っている。高所得者が多額の金を売却すると、利益の半分以上が税金として徴収される可能性がある。

1.2 譲渡所得の計算式

税金がかかる利益(課税対象額)は以下の計算式で算出される。

(売却価額 - 取得費 + 譲渡費用)- 特別控除50万円 = 譲渡所得の金額

1.3 「5年ルール」による減税効果

金を保有していた期間により、税負担は劇的に変化する。

- 短期譲渡(保有5年以内): 算出した利益がそのまま課税対象となる。

- 長期譲渡(保有5年超): 算出した利益をさらに半分(1/2)にした金額が課税対象となる。

2. 実務上の罠:「5%ルール」と領収書の紛失

税務署は証拠のない主張を認めない。購入時の領収書を紛失した場合、「5%ルール(概算取得費)」という極めて不利な規定が適用される。

2.1 5%ルールのシミュレーション

1,000万円で金を売却した場合、領収書の有無で課税対象額に以下の差が生じる。

項目 パターンA(領収書あり:取得費400万) パターンB(領収書なし:5%ルール適用) 売却額 1,000万円 1,000万円 取得費 400万円 50万��円(売却額の5%) 利益 600万円 950万円 特別控除後 550万円 900万円 課税対象(長期の場合) 275万円 450万円 領収書がないだけで、課税対象額が175万円も増加する。また、20年以上前の古い金の場合、取得時期が証明できなければ「長期譲渡(1/2)」の適用すら受けられないリスクがある。

3. 「真の恐怖」:社会保険料への連鎖爆発

税金以上に大きなダメージとなり得るのが、翌年の社会保険料の増額である。これは特に自営業者、無職、年金受給者、および75歳以上の高齢者に影響する。

3.1 社会保険料の激増メカニズム

確定申告によって所得が増加すると、以下の項目が連動して上昇する。

- 国民健康保険料・後期高齢者医療保険料: 所得割額が跳ね上がり、自治体によっては年間30万〜40万円の増額となるケースがある。

- 介護保険料: 所得段階(ランク)が上がり、負担が増加する。

- 医療費の窓口負担: 70歳以上の所得が一定(現役並み所得者)を超えると、窓口負担が1割または2割から3割に引き上げられる。

3.2 高齢者世帯のシミュレーション

年金収入250万円の夫婦が金を売却し、300万円の課税所得が発生した場合、税金(約60万円)に加え、社会保険料の増額で約50万円が消失し、さらに病院での窓口負�担が激増するという地獄絵図が想定される。

4. 取引監視と家族間のリスク

4.1 200万円の壁(支払調書)

1回の取引額が200万円を超える場合、買取店は税務署に対し「支払調書」を提出する義務がある。氏名、住所、マイナンバー、売却額が全て税務署に把握されるため、無申告は不可能である。

4.2 家族間売却の贈与税リスク

夫の金を妻が売却し、妻の口座に入金した場合、夫婦間であっても「贈与」とみなされる可能性がある。贈与税は譲渡所得税よりも税率が高く、110万円の控除を超えた分に多額の税金が課されるリスクがある。

5. FP級が推奨する「最強の出口戦略」

金を保有・売却するにあたり、資産を守るための具体的なアクションプランは以下の通りである。

戦術1:年間50万円の「ステルス作戦」

譲渡所得の特別控除50万円を最大限に活用する。年間の売却益を50万円以内に抑えれば、所得は0円となり、税金も社会保険料への影響も一切発生しない。大口のインゴットではなく、小分けに売却することが肝要である。

戦術2:低所得年を狙った売却

所得税は累進課税であるため、定年退職��後や再雇用で給与が下がった時期、あるいは事業が赤字の年など、他の所得が低い時期に売却して税率を抑える。

戦術3:会社員のうちに売却

会社員(社会保険加入者)であれば、給与額に基づいて保険料が決まるため、金売却による所得増が社会保険料に直接影響することはない(ただし、退職後や高齢期はこの限りではない)。

戦術4:金ETFへの乗り換え

今後新たに金に投資する場合、現物ではなく「金ETF」を選択する。

- メリット: 株式と同様の分離課税。

- 利点: 「特定口座(源泉徴収あり)」を選択すれば確定申告が不要となり、現状の制度では社会保険料の計算に影響を与えない運用が可能である。

結語

現物の金は、有事のリスクヘッジとして魅力的な資産であるが、その「出口(売却)」の管理は極めて煩雑である。領収書の徹底保管、保有期間の確認、そして社会保険料を考慮した売却スケジュールの策定ができなければ、せっかくの投資利益が「制度上のバグ」によって消失しかねない。保有する資産に対しては、常に処分の出口までを見据えた戦略的な管理が求められる。

金(ゴールド)売却における税金と社会保険料の注意点

ルール・項目名 内容の詳細 メリット・影��響 デメリット・リスク FPによる推奨アクション 50万円の特別控除 年間の金売却益(譲渡所得)から最大500,000円を差し引ける非課税枠。 年間の利益が500,000円以内であれば所得税・住民税が0円になり、社会保険料への影響も防げる。 他の譲渡所得(ゴルフ会員権や絵画等)がある場合は合算して500,000円が上限となる。 売却益が年間500,000円を超えないよう、数年に分けて少しずつ小分けに売却する戦略を推奨。 5年ルール(長期譲渡所得) 金の保有期間が5年を超えている場合、課税対象となる譲渡所得を半分(1/2)にできるルール。 税金がかかる利益が半分になるため、大幅な節税効果がある。 保有期間が5年以内の「短期譲渡」では利益の全額が課税対象となる。 保有期間が5年を超えるまで待ってから売却することを徹底する。 社会保険料への影響 確定申告により合計所得金額が増えることで、国民健康保険料、後期高齢者医療保険料、介護保険料が翌年増額される仕組み。 会社員(被保険者本人)の場合は給与連動のため、売却益による保険料増額はない(2024年時点)。 自営業、年金生活者、75歳以上等は、売却により保険料が数万円〜数十万円単位で増額されるリスクがある。 社会保険料への影響を考慮し、特に高齢者は一括売却を避け、50万円の控除枠内で売却する。 医療費負担(窓口負担割合) 売却益により所得が増え「現役並み所得者」と判定されると、病院の窓口負担が1〜2割から3割に引き上げられる。 なし 医療費が1.5倍〜3倍に増�加し、高額療養費の上限額も引き上げられるため、実働的な手残りが激減する。 医療機関によくかかる高齢者は、売却する年の所得が判定基準を超えないよう慎重にシミュレーションする。 総合課税 金(現物)の売却益を給与や年金などの他の所得と合算して税率を決定する仕組み。 他の所得が低い場合は低い税率が適用される可能性がある。 累進課税のため、高所得者が売却すると最大55%(所得税45%+住民税10%)の税率がかかるリスクがある。 所得が低い時期(定年退職後や再雇用で給与が減った年など)を狙って売却を検討する。 5%ルール(概算取得費) 購入時の領収書がない場合、売却価格の5%を取得費(買った値段)として計算するルール。 書類がなくても申告自体は可能になる。 実際の購入価格が5%より高くても認められず、利益が過大に計算され、多額の税金が発生する。 購入時の伝票、領収書、封筒、メモなど、購入価格と時期を証明できる書類を精査し保管する。 支払調書(200万円の壁) 1回の取引額が2,000,000円を超える場合、買取店が税務署へ氏名・住所・マイナンバー・売却額を報告する義務。 なし 無申告でいると、後日税務調査等が入り、罰金(無申告加算税等)が課されるリスクがある。 2,000,000円を超える売却は必ず税務署に把握されている前提で、正しく確定申告を行う。 配偶者・家族間のトラブル(贈与税) 夫の金を妻が売却したり、売却代金を家族の口座に入れたりすることで発生する税務上の問題。 なし 実態が贈与とみなされ�ると、1,100,000円の基礎控除を超える分に高い税率の贈与税が課される可能性がある。 必ず買った本人が売却し、本人名義の口座で代金を受け取ることを徹底する。 [1] 【罰金200万円】金(ゴールド)で儲けると税金だけでなく〇〇も爆増!売る前に対策を確認!ちょっとの利益でも大損するメカニズムや50万円の非課税枠&税金が半分になる方法も解説

金地金売却における手残り資金最大化戦略 — 資産売却計画書

エグゼクティブ・サマリー:資産防衛の三原則

金地金の売却は、単なる利益確定ではありません。不用意な売却は、所得税・住民税のみならず、社会保険料や医療費負担を連鎖的に増大させ、手残り資金を壊滅的に減少させます。本計画書では、以下の「三原則」に基づき、防衛戦略を立案します。

- 総合課税の最適化: 株式の分離課税(20.315%)とは異なる累進課税構造への対策。

- 保有期間のレバレッジ: 「5年超」による課税対象額1/2化の徹底。

- 隠れたコストの遮断: 社会保険料・医療費負担増という「セカンド・トラップ」の回避。

1. 金地金売却における税務構造の戦略的俯瞰

金地金の売却は、個人の所得構造全体を揺り動かす「戦略的転換点」です。多くの投資家が慣れ親しんでいる株式や投資信託の税制とは根本的に異なります。

申告分離課税と総合課税の決定的差

株式や投資信託の譲渡益は「申告分離課税」に分類され、税率は一律 20.315%(所得税15.315%・住民税5%)で完結します。これに対し、現物の金地金は「総合課税」の対象です。

- 給与・年金との合算: 金の売却益は他の所得と合算され、合計額に対して累進税率が適用されます。

- 最大税率55%のリスク: 所得が高くなるほど税率が上がり、最高税率は所得税45%+住民税10%の計55%に達します。

仮想通貨が分離課税への移行を議論される中、金地金は「最後に残った総合課税の投資商品」であり、売却額がそのまま「合計所得金額」を押し上げる強力な要因となります。この税務上の特性を理解することが、手残り資金最大化の第一歩です。

2. 「5年」の境界線と50万円特別控除の活用

譲渡所得の計算において、保有期間は税負担を半分にする強力な「レバレッジ」として機能します。

長期譲渡による課税対象額の圧縮

金地金を5年を超えて保有した場合(長期譲渡)、課税対象となる金額が自動的に 1/2 になります。

- 短期譲渡(5年以内): (利益 - 特別控除50万円) = 課税対象額

- 長期譲渡(5年超): (利益 - 特別控除50万円) × 1/2 = 課税対象額

【シミュレーション】利益1,000万円時の税負担インパクト

(所得税・住民税率を30%と仮定した場合の試算)

項目 短期譲渡(5年以内) 長期譲渡(5年超) 差額 売却利益 1,000万円 1,000万円 - 特別控除 △50万円 △50万円 - 1/2計算 適用なし あり(÷2) - 課税対象額 950万円 475万円 475万円の圧縮 推定税額(30%) 285万円 142.5万円 142.5万円の節税 5年を1日でも超えるかどうかで、手残り資金が100万円単位で変わります。複数回購入している場合は、「先入れ先出し法」で保有期間を判定し、「総平均法」で取得単価を算出するルールを厳守してください。

3. 「5%ルール」の脅威と領収書保存の戦略的価値

購入記録の欠如は、税務上「利益が架空に膨らむ」ことを意味します。これが「5%ルール(みなし取得費)」の恐ろしさです。

みなし取得費による資産の消失

取得価格を証明できない場合、売却価格のわずか 5% しか経費として認められません。

- 事例:20年前に購入した金を3,000万円で売却した場合

- 領収書あり: 当時の購入価格が1,000万円であれば、利益は2,000万円。

- 領収書なし: 取得費は3,000万円×5%=150万円とみなされ、利益は2,850万円。

領収書がないだけで、課税所得は 850万円も増加 します。これは地方の中古住宅が購入できるレベルの損失です。紛失している場合は、銀行の出金記録、当時の伝票、日記の備忘録など、客観的な証拠をかき集め、5%ルールの適用を回避しなければなりません。

4. 社会保険料と医療費負担の連鎖爆発(セカンド・トラップ)

税務署以上に警戒すべきは、確定申告された所得データが翌年の「合計所得金額」に反映されることで生じる、社会保険関連の連鎖爆発です。

社会保険料・医療費への波及効果

自営業者や年金生活�者にとって、金売却による所得増は以下の「隠れたコスト」を招きます。

- 国民健康保険料・介護保険料: 前年の所得に基づき「所得割」が算出されるため、売却翌年の保険料が上限(年間100万円超)まで爆増するリスクがあります。

- 医療費窓口負担の3割増: 70歳以上の現役並み所得者判定に影響し、窓口負担が1〜2割から 3割 へ引き上げられます。

- 高額療養費の自己負担増: 所得区分が上がることで、毎月の自己負担限度額が 8万円から25万円以上 へ跳ね上がる可能性があります。

- 扶養の壁の崩壊: 扶養家族が金売却で所得を得た場合、扶養から外れることで 200万円以上の損失 が生じるケースもあります。

【シミュレーション:年金世帯(250万円)が金売却で300万円の課税所得を得た場合】

住民税の増額に加え、国民健康保険料の爆増と医療費の負担増を合わせると、年間で 約50万円の現金 が追加で流出します。売却益が文字通り「右から左へ」消えていくシナリオです。

5. 支払調書と家族間売却のリスク管理

税務当局は「200万円」を境界線として、あなたの取引を補足しています。

- 200万円超の支払調書制度: 1回あたりの売却額が200万円を超えると、買取業者から税務署へマイナンバー、住所、氏名が記載された「支払調書」が自動送付されます。無申告は即座に露呈します。

- 安易な�名義変更の代償: 「夫の所有物を妻が売却し、妻の口座で代金を受け取る」行為は、税務上「贈与」とみなされます。基礎控除110万円を超えれば、最大55%(特例・一般により異なるが40%超は容易)の贈与税 の対象となり、家族間の善意が壊滅的な減産を招きます。

- 原則の徹底: 必ず「購入した本人が売り、本人の口座で代金を受け取る」ことを徹底してください。

6. 手残り資金最大化のための具体的アクションプラン

専門家の視点から、明日から実践すべき「ステルス売却戦略」を提示します。

戦術1:年間50万円以下の小分け売却(完全ステルス作戦)

特別控除50万円を活用し、毎年の利益を50万円以内に抑えます。これにより所得が「ゼロ」と判定され、税務署への申告義務を回避し、社会保険料への影響も完全に遮断できます。

- FP1級のアドバイス: 大型の1kgインゴット等の場合は、そのまま売却せず、事前に 「小分け加工(リキャスト)」 を行い、100g単位等の小塊に分割しておくことで、年次売却のコントロールが可能になります。

戦術2:所得構造によるタイミングの選択

- 退職年・低所得年: 総合課税の性質を利用し、給与所得が減少する時期に売却し、適用税率を下げます。

- 会社員期間中の売却: 厚生年金の保険料は「標準報酬月額(給与)」に基づき決定され、金売却のような副次的所得には連動しません。国民健康保険に切り替わる「退職前」に売却を済ませることで、社会保険料の爆増を回避できます。

戦術3:金ETFへのシフト

管理コストと出口戦略の複雑さを考慮すると、今後の新規投資は「金ETF」が合理的です。特定口座(源泉徴収あり)を選択すれば、20.315%の申告分離課税で完結し、確定申告不要制度を活用することで、社会保険料や医療費負担への影響を完全に排除できます。

総括

金地金の売却は、税務・社会保険・医療費が複雑に絡み合う高度な意思決定を要します。本計画書に沿った戦略的な出口管理こそが、あなたの生涯資産を守り抜く唯一の防衛策です。目先の現金化に急ぐことなく、時間を味方につけた賢明な資産離脱を推奨いたします。

投資リスク分析書:現物金投資における「制度的罠」と資産防衛戦略

1. 現物金投資における課税構造の特異性とリスク概況

現物金投資を検討する際、多くの投資家が「分離課税」という金融商品の常識をそのまま適用するが、これは構造的なリスクアセスメントの失敗と言わざるを得ない。金地金や金貨の売却益は、原則として「総合課税(譲渡所得)」の対象となる。これは給与所得や不動産所得、年金所得等と合算して税率が決定する仕組みであり、所得水準が高い個人ほど、国による「資本の収奪」とも呼ぶべき高税率に晒される。

特に高所得層においては、累進課税によって売却益の最大55%(所得税45%+住民税10%)が徴収される。この課税体系の理解不足は、投資の期待IRR(内部収益率)を根本から破壊する要因となる。

株式(分離課税)と現物金(総合課税)の構造的比較

項目 株式・投資信託(上場) 現物金(金地金・金貨) 課税方式 申告分離課税 総合課税(譲渡所得) 実効税率 一律 20.315% 5.105% ~ 55%(累進課税) 損益通算 株式等の利益・損失と可能 原則不可(総合譲渡所得内のみ可) 特別控除 なし 年間50万円 社会保険料影響 特定口座(源泉あり)なら遮断可 合計所得金額に算入され、負担増に直結 当局への捕捉 証券口座を通じ自動管理 200万円超の売却で��支払調書提出 単なる税率の多寡以上に、次節で述べる「保有期間」と「取得価格の証明」が、実効税率を左右する戦略的な変数となる。

2. 保有期間が決定する実効税率:5年ルールの戦略的活用

譲渡所得の計算において、保有期間「5年」は投資効率を分かつ決定的な境界線である。ここでの期間判定には「先入れ先出し法(FIFO)」が適用される。過去に複数回購入している場合、古いものから売却したとみなされる点は、長期保有を前提とした出口戦略において有利に働く。

短期譲渡と長期譲渡の計算プロセス

- 短期譲渡所得(保有期間5年以内): 売却価額 - (取得費 + 譲渡費用) - 特別控除50万円 = 譲渡所得 発生した利益の全額が所得に合算される。

- 長期譲渡所得(保有期間5年以上): {売却価額 - (取得費 + 譲渡費用) - 特別控除50万円} × 1/2 = 譲渡所得 5年を超えて保有することで、課税対象額が自動的に「1/2」に圧縮される。

数理的インパクトの論証(利益1,000万円のケース)

特別控除50万円適用後の利益950万円に対し、短期譲渡では950万円全額が課税対象となる。一方、長期譲渡であれば475万円に圧縮される。仮に所得税・住民税の合算税率が50%の投資家であれば、�納税額の差は237.5万円に達する。保有期間の管理を怠ることは、正当な理由なく資産の2割以上を放棄することと同義である。

なお、複数の時期に異なる価格で購入している場合、取得費の算定には「総平均法」が用いられる。保有期間(FIFO)と取得価格(総平均法)の計算ロジックの乖離には細心の注意が必要である。

3. 「5%ルール」の罠:領収書紛失による「資本の侵食」

現物金投資における最大級の事務的リスクは、取得時の証憑(領収書等)の紛失である。取得費を証明できない場合、税務当局は「売却価格の5%を取得費とする」という極めて非合理なルールを適用する。これは単なる課税増ではなく、本来の「元本」までもが「利益」とみなされ、投資元本そのものが課税対象となる「壊滅的な資本侵食」を招く。

取得費不明時のシミュレーション(売却額1,000万円、長期保有)

項目 パターンA:領収書あり(400万で購入) パターンB:領収書なし(5%ルール) 売却価格 1,000万円 1,000万円 認められる取得費 400万円(実費) 50万円(売却価格の5%) 譲渡所得(1/2後) 275万円 450万円 課税対象額の増加 基本 +175��万円 このシミュレーションが示すのは、領収書1枚の紛失が175万円の課税対象増を招くという事実である。特に20年以上前に購入した金地金の場合、証憑の管理が杜撰になりがちだが、その代償は投資利回りを容易にネガティブへと転じさせる。

4. 200万円の壁と当局の監視:支払調書と税務調査リスク

現物取引の秘匿性は既に過去の幻想である。1回の売却額が200万円を超える場合、買取業者は税務署に対し「支払調書」を提出する。

支払調書により捕捉される情報

- 売却者の氏名・住所

- マイナンバー

- 売却品目・数量

- 支払金額・支払日

当局はこのデータベースに基づき、無申告者を効率的に捕捉する。無申告が発覚した場合、本税に加え無申告加算税や延滞税のペナルティが課され、資産防衛の論理は崩壊する。 また、夫婦間での代理売却もリスクが高い。夫の所有物を妻名義の口座で換金した場合、実効的な贈与とみなされ、110万円の控除枠を超えた部分に贈与税が課される可能性がある。資産の「所有」と「売却」と「受領」の主体を一致させることは、税務リスク管理の鉄則である。

5. 隠れた最大コスト:社会保険料の「制度�的連鎖爆発」

本レポートが最も警鐘を鳴らすべきは、税金そのものよりも、売却益が社会保障制度を通じて資産を侵食する「制度の使用バグ」である。総合課税による利益確定は、翌年の「合計所得金額」を押し上げ、社会保険料の増大を招く。

社会保険料・医療費への波及プロセス

- 負担増の連鎖: 増加した所得は、国民健康保険料、介護保険料、後期高齢者医療制度の算定基礎に直結する。特に年金生活者の場合、保険料が数十万円単位で跳ね上がる。

- 医療窓口負担の不可逆的増大: 所得増により「現役並み所得者」と判定されると、医療窓口負担が1割・2割から3割へと引き上げられる。これは通院が必要な高齢層にとって、当該年度の「恒久的な購買力喪失」を意味する。

- 扶養の崖(Dependent Cliff): 被扶養者の所得が一時的に増えることで扶養枠から外れるリスク。最悪のケースでは、5万円の利益を確定させたことで、家族全体の健康保険負担が増大し、世帯全体で200万円規模の損失を被る事態さえ起こり得る。

これらのコストは、一度確定すれば回避不能な「一方向の支出」であり、投資利回りを算出する際に必ず控除すべき「ステルス・コスト」である。

6. リスクヘッジ戦略:実効手残りの最大化

現物金保有に伴う制度的罠を回避し、資産を守り抜くためには、以下の冷徹な出口戦略が必要である。

戦略的アクションプラン

- 50万円控除の徹底活用(ステルス作戦): 年間の売却益を50万円以内に抑え、所得を発生させない手法。社会保険料への波及を完全に遮断できる。

- 会社員期間中の売却(Active Worker Window): 社会保険(健保組合等)に加入している会社員であれば、保険料は給与連動でキャップがかかっているため、金売却益による保険料増を回避できる。これは制度上の稀有な「窓」である。

- 低所得期の選択: 定年退職直後など、適用される累進税率が低いタイミングで、社会保険料増を許容した上での一括売却を検討する。

- 金ETFへの資産換装: 「申告分離課税」が適用されるETFは、特定口座(源泉徴収あり)で運用する限り、どれほど利益が出ても社会保険料の計算基礎から除外される。

現物金保有 vs 金ETFの最終比較

項目 現物保有 金ETF(特定口座・源泉あり) 課税方式 総合課税(累進) 申告分離課税(20.315%) 社会保険料影響 極めて大きい(爆発リスク) 原則なし 調査・監査リスク 支払調書により当局が捕捉 低い(源泉徴収による完結) 出口の機動性 店舗持込・鑑定が必要 市場で即時換金可能 分析�の総括

投資の真価は売却価格ではなく、「諸コスト支払い後の実効手残り」で決まる。現物金投資は、出口における税務と社会保障の相互作用を無視すれば、容易に資産を棄損させる危険なスキームへと変貌する。有事への情緒的備えとしての現物保有と、資産運用の合理的手段としてのETFを冷徹に天秤にかけ、制度的な罠に陥らぬよう戦略を再構築されたい。

金の売却で損をしないための基本3大用語ガイド

1. はじめに:なぜ「株と同じ」だと思っていると危険なのか

「投資の利益には一律約20%の税金がかかる」。新NISAや株式投資を学んでいる方なら、そう思い込んでいるかもしれません。しかし、もしあなたがその「お花畑」のような感覚のまま金の売却に臨もうとしているなら、どうか足を止めてください。現物資産である金(ゴールド)の税制��は、株とは全くの別物。まさに「罠だらけ」なのです。

金の取引において、利益を守れるかどうかは「出口(売却時)の管理」ですべてが決まります。何も知らずに買取店へ駆け込めば、せっかく築いた資産が税金と社会保険料にむしり取られ、手元にはほとんど残らない……そんな悪夢のような事態も現実に起こり得ます。

これから、あなたの大切な資産を守るための「3つの盾」を伝授します。これを知らずに売却ボタンを押すことは、装備なしで戦場に飛び込むようなものだと心得てください。

2. キーワード①:総合課税(そうごうかぜい) 〜利益が「給料」と合流する仕組み〜

まず、金の売却益は「総合課税」として扱われるという現実を叩き込んでください。株や投資信託のように、利益に対して一律の税率で済む「分離課税」とは仕組みが根本から異なります。

株・投資信託 vs 金(現物)の比較表

項目 株・投資信託 金(現物) 税金の計算方法 分離課税(独立して計算) 総合課税(給与や年金と合算) 税率 一律 20.315% 所得に応じた累進課税 損益通算 可能�(他の損失と相殺できる) 不可(給料や株の損と相殺不可) ベテラン講師の警告:年収が高い時期の売却は「自爆」に近い

「総合課税」とは、金の利益をあなたの給与や年金とすべて「ガッチャンコ」して合計額に税率をかける仕組みです。日本の税制は稼げば稼ぐほど税率が上がる「累進課税」のため、高収入の時期に大きな利益を出すと、税率は最大で55%(所得税45%+住民税10%)にまで跳ね上がります。

せっかくの利益の半分以上を国に差し出すことになりかねないのです。しかし、絶望する必要はありません。国は「鞭」だけでなく、強力な「雨」も用意してくれています。

3. キーワード②:50万円控除(ごじゅうまんえんこうじょ) 〜年間50万円までの「無敵の盾」〜

金を売って得た利益(譲渡所得)には、年間で合計50万円までの「特別控除」が認められています。これは、利益から問答無用で50万円を引き算できる、いわば「非課税の聖域」です。

初心者のための計算式

計算は非常にシンプルです。まずはこの式に当てはめてみてください。

売却金額 - (購入金額 + 手��数料) - 50万円 = 課税対象となる利益

講師の裏技:税務署も手を出せない「ステルス作戦」

このルールの最大のベネフィットは、年間の利益が50万円以内に収まれば、税金が0円になるだけでなく、翌年の健康保険料にも一切影響しないという点です。

例えば、100万円の利益が出ても、数年に分けて売却し、毎年の利益を50万円以下に抑えれば、税務署も役所もあなたの利益に指一本触れることはできません。これを私は「ステルス作戦」と呼んでいます。では、50万円を超えてしまったらどうするか? そこで第3のキーワードが登場します。

4. キーワード③:5年ルール(ごねんるーる) 〜長く持つと税金が「半分」になる魔法〜

金を持ってから売るまでの期間が「5年」を超えると、税制上の扱いが天国と地獄ほど変わります。

- 短期譲渡(保有5年以内): 50万円を引いた後の利益が「そのまま」課税対象。

- 長期譲渡(保有5年超): 50万円を引いた後の利益が、さらに「半分(1/2)」になる。

「長期」の圧倒的な威力をシミュレーション

利益が100万円出た場合、保有期間でどれだけ差が出るか見てみましょう。

- 【短期】3年で売った場合: 100万円 - 50万円(控除) = 50万円がそのまま年収に加算

- 【長期】6年で売った場合: (100万円 - 50万円) ÷ 2 = たった25万円だけが年収に加算

利益が大きくなるほど、この「半分」の魔法は絶大な効果を発揮します。1,000万円の利益なら、長期保有するだけで課税対象額を500万円も減らせるのです。ただし、このルールの適用には、いつ、いくらで買ったかを証明する「購入時の領収書・伝票」を死守していることが絶対条件となります。

5. 【最重要】初心者が陥る「恐ろしい罠」と「隠れたコスト」

最後に、多くの人が青ざめることになる、現場で起こりうるリアルな悲劇をお話しします。

① 1枚の紙が命取りになる「5%ルールの罠」

もし購入時の領収書を紛失し、購入価格を証明できない場合、税務署は冷酷にこう告げます。「売値の5%で購入したものとみなします」。

- 【地獄の例】 3,000万円で金を売却した際、証拠がないと150万円(5%)で買ったことにされます。たとえ実際は2,000万円で買っていたとしても、差額の2,850万円が「利益」として認定され、高級住宅が買えるほどの莫大な税金が請求されるのです。

② 税務署は見ている「200万円の壁」

「現金で受け取ればバレない」という考えは甘すぎます。1回の取引額が200万円を超えると、業者は税務署に「支払調書」を提出する義務があります。あなたの氏名、住所、マイナンバー、売却額は筒抜けです。無申告でいれば、数年後に重い罰金とともに「お尋ね」がやってきます。

③ 社会保険料の連鎖爆発

これが最も凶悪なコストです。金の利益は所得に合算されるため、翌年の負担が激増します。

- 特に危険な方: 退職後の年金生活者、自営業者、75歳以上の方。

- 爆発の内容: 国民健康保険料や介護保険料が数十万円単位でアップするだけでなく、病院の窓口負担が「1割・2割から3割」へ引き上げられるリスクがあります。数万円の利益のために、トータルで200万円近い損失を被るケースすらあるのです。

明日から守るべきアクションプラン

- 「小分け売却」を徹底せよ: 年間の利益を50万円以内に抑え、ステルス状態で売るのが最強の守りです。

- 「5年」を待て: あと数ヶ月で5年経つなら、絶対に今売ってはいけません。

- 領収書を家じゅう探せ: 銀行の出金記録や当時のメモ、店鋪の袋など、証拠になるものはすべて死守してください。

学習の振り返り

金の売却は、株のようなセーフティネットがない「ハイリスクな片道切符」です。しかし、「目立たず、騒がず、少しずつ」という鉄則さえ守れば、大切な資産を守り抜くことができます。出口を制する者こそが、真の資産運用家なのです。

シミュレーション読本:利益を吹き飛ばす「社会保険料の罠」と賢い出口戦略

1. プロローグ:その「利益」は本物か?

「金(ゴールド)が最高値圏だ、今売れば100万円儲かる!」と、ホクホク顔で買取店に駆け込もうとしているあなた。その考え、ハッキリ言って「お花畑」です。そのままでは国や自治体に「カモ」にされるだけかもしれません。

投資の世界では「100万円儲かったと思ったら、翌年の支払いでそれ以上が消えた」という悲劇が実際に起きています。多くの人が「税金(所得税・住民税)」だけを気にしますが、本当に恐ろしいのは、音もなくあなたの財布を空にする「社会保険料の連鎖爆発」という隠れたコストです。

税務署は申告漏れを見逃しませんが、社会保険料のシステムはさらに冷徹です。本資料では、1級ファイナンシャル・プランニング技能士(FP1級)の視点から、制度の「仕様バグ」とも言える残酷な罠を暴き、あなたの資産を守り抜くための出口戦略を伝授します。

2. 金(ゴールド)の税金:基本の「3つの壁」

金の税制は、多くの人が慣れている株や投資信託(分離課税)とは全くの別物です。まずは、敵の正体を理解しましょう。

株と金の税制比較表

項目 株・投資信託(特定口座・源泉あり) 金・現物(総合課税) 税率 一律 約20% 累進課税(5%〜55%) 他所得との合算 しない(独立計算) する(給与・年金等と合算) 社会保険料への影響 原則なし 「合計所得金額」を押し上げ激増させる 200万円の壁 なし 支払調書の提出対象(マイナンバー紐付け) 投資家が知るべき「3つのキーワード」

- 総合課税: 金の利益は給与や年金と合算されます。高所得者が売ると、所得税と住民税を合わせて最大55%を毟り取られる計算です。

- 5年ルール(長期譲渡): 保有期間が5年を超えると、課税対象となる利益が「半分(1/2)」になります。※判定は「先入れ先出し法(FIFO)」、価格計算は「総平均法」というFP1級レベルのテクニカルなルールが適用されます。

- 50万円控除: 譲渡所得全体で年間50万円の特別控除があります。利益が50万円以内なら、税金も社会保険料も無風で済む「最強の��防壁」です。

【警告】200万円の壁に注意せよ 「現金で受け取ればバレない」は大間違いです。1回の取引額が200万円を超えると、業者は税務署へ「支払調書」を提出する義務があり、あなたのマイナンバーと共に売却情報が筒抜けになります。

3. 【シミュレーション1】領収書をなくした人の悲劇「5%ルールの罠」

「昔、いくらで買ったか分からない」――この一言が、あなたの利益を地獄へ突き落とします。証拠資料がない場合、売値のわずか5%を取得費とする「5%ルール(概算取得費)」が強制適用されるからです。

「10年前に400万円で買った金を1000万円で売却」したケース

項目 パターンA:領収書あり パターンB:領収書なし(5%適用) 売却価格 1,000万円 1,000万円 取得費(経費) 400万円 50万円(1,000万×5%) 控除後利益 550万円 900万円 課税対象額(1/2後) 275万円 450万円 【教訓】 領収書をなくしただけで、課税対象額が175万円も跳ね上がります。 総合課税のため、この上乗せによって税率そのものが一段階上のブラケット(例:20%→33%)に突入��すれば、損失はさらに数倍へ膨れ上がります。

たった1枚の紙切れがないだけで中古車1台分の現金が消える。これが税務の冷酷な現実ですが、真の恐怖は「翌年の封筒」に隠されています。

4. 【シミュレーション2】真の恐怖:社会保険料の「連鎖爆発」

リタイア世代(無職・年金生活者)にとって、金の売却益は「ボーナス」ではなく、社会保障制度を破壊する「爆弾」です。

「4つの連鎖爆発」メカニズム

- 国民健康保険料の激増: 所得に連動する「所得割」が爆発。上限額付近まで一気に跳ね上がります。

- 介護保険料のランクアップ: 合計所得金額に基づき段階が決まるため、数段階アップは当たり前。

- 医療費窓口負担の「崖」: 70歳以上の場合、所得が「現役並み」と判定されると、負担割合が1割・2割から3割へ即座に変更されます。

- 高額療養費の上限引き上げ: 所得区分が上がることで、自己負担の天井そのものが高くなります。

モデルケース:70歳・夫婦年金暮らし(年金250万円)

金の売却で300万円の課税所得が出た場合:

- 税金の支払い: 所得税・住民税で約60万円。

- 保険料の追撃: 国保・介護保険料が年間約50万円アップ。

- 医療費の絶望: 通院や入院があれば、3割負担への変更で数十万円の追加出費。

結果: 金で得たはずの現金の半分以上、状況によっては「5万円の利益を出したせいで、不要の壁や医療費負担増によりトータル200万円損をする」という逆転現象すら起こり得ます。

5. 失敗しないための「出口戦略」:FP1級が教える4つの戦術

制度の隙間を突き、合法的に資産を守るためのアクションプランです。

戦術1:年間50万円以内の「ステルス売却」

- 実行: 利益が50万円を超えないよう、数年かけて小分けに売る。

- メリット: 所得が1円も増えないため、税金0円、保険料・医療費への影響も完全ゼロ。最強の防衛策です。

戦術2:会社員であるうちに売る

- 実行: 厚生年金に加入している現役時代に売却を済ませる。

- メリット: 社会保険料が「給与」にのみ連動するため、どれだけ金を売っても保険料は1円も上がりません(税金のみで済みます)。

戦術3:低所得・赤字の年を狙った売却

- 実行: 退職直後の無職期間や、副業・事業が赤字のタイミングを狙う。

- メリット: 総合課税の性質を利用し、適用税率を最小限に抑え込みます。

戦術4:これから買うなら「金ETF」への切り替え

- 実行: 現物を手放し、証券口座で「金ETF」��を購入する。

- メリット: 株と同じ「分離課税」扱い。特定口座(源泉あり)なら、いくら利益を出しても社会保険料の算定所得に含まれません。

※プロの警告(家族間売却の罠): 「夫が忙しいから妻が代わりに売る」のは厳禁です。贈与税の対象となるリスクがあり、110万円の控除を超えると、所得税より遥かに高い税率(最大55%)で叩かれる可能性があります。必ず「買った本人」が売ってください。

6. まとめ:虎の子の資産を守り抜くために

投資は利益を確定し、その現金が「税金・保険料・医療費」を支払った後も手元に残って初めて成功と言えます。出口戦略なき売却は、ゴール直前で全財産を落とすようなものです。

今日から始めるべき「3つのTODOリスト」

- 領収書の発掘: 20年前の伝票、お店の袋、日記のメモまで全力を挙げて探し出す。

- 保有期間の死守: あと数ヶ月で5年経つなら今は売るな。1/2課税の権利を捨てるのは愚策。

- 売却スケジュールの策定: 一気に売らず、50万円の枠を使い倒す数年計画を立てる。

「投資は、売ってお金が手元に残るまでが遠足です」。 制度の罠に足元を掬われないよう、賢い出口戦略をもって最後の一歩まで慎重に歩みを進めてください。

以下、mind map から

税金の基本ルール

提供されたソースによると、「金(ゴールド)売却の税金と落とし穴」という大きな文脈の中で、まず前提として知っておくべき「税金の基本ルール」として以下の重要なポイントが解説されています。

1. 金の売却益は「総合課税」である

株や投資信託の利益は税率が約20%で固定されている「分離課税」ですが、現物の金の売却益は給与や年金など他の所得と合算される「総合課税(譲渡所得)」として扱われます。日本の所得税は稼ぐほど税率が上がる「累進課税」であるため、他の所得が高い人が多額の金の売却益を出すと、最大で55%(所得税45%+住民税10%)もの税金を取られる可能性があります。

2. 年間「50万円」の特別控除(非課税枠)がある

金の利益を計算する際、利益からマイナス50万円を差し引くことができる特別控除のルールがあります。つまり、売却額から購入額と手数料を引いた実際の利益が年間50万円以内であれば、税金は1円もかかりません。

3. 保有期間が運命を分ける「5年ルール」

金をどれくらいの期間保有していたかで、税金の計算が大きく変わります。

- 短期譲渡(5年以内): 買ったばかりですぐに売った場合、50万円の特別控除を引いた後の利益にそのまま税金がかかります。

- 長期譲渡(5年超): 5年を超え�て保有していた場合、50万円の特別控除を引いた後の利益をさらに半分(1/2)にすることができます。これにより、数千万円単位の利益が出た場合などは税額が劇的に安くなります。

4. 複数回買った場合の計算方法(先入先出法と総平均法)

時期を分けて複数回金を購入している場合、少しややこしいルールが適用されます。購入した「時期」の判定は、先に買ったものから売ったとみなす「先入先出法」で行い(これによって5年ルールが適用されるかを判定します)、購入した「価格」は全体の平均単価を計算する「総平均法」で判定されます。

5. 損益通算や損失の繰越はできない

株取引などでは、損をした場合に他の利益と相殺したり、損失を翌年以降に繰り越したりできる救済措置があります。しかし、金の場合はそうした制度がなく、金で損をしても給与などの他の所得から引いて税金を安くすることはできません(ハイリスクな片道切符と表現されています)。

落とし穴(より大きな文脈)との関係

これらの基本ルールは、単なる知識ではなく、金売却に伴う恐ろしい「落とし穴」を回避するための前提となります。

例えば、利益を計算するための「購入額」の証明となる領収書を紛失してしまうと、売却額のたった5%で買ったとみなされる「5%ルール」が強制的に適用され、利益が不当に大きく計算されて莫大な税金を請求されます。さらに、いつ買ったか証明できないため、本来受けら��れるはずの「5年超保有で利益が半分になるルール」の権利すら剥奪されるリスクがあります。

また、金の利益が「総合課税」であるという基本ルールにより、売却益があなたの所得としてしっかり上乗せされてしまうため、翌年の国民健康保険料や介護保険料が爆増したり、医療費の窓口負担割合が跳ね上がったりする「真の恐怖」へと直結する仕組みになっています。

恐怖の 5%ルール(領収書なし)

「金(ゴールド)売却の税金と落とし穴」という大きな文脈において、ソースは「恐怖の5%ルール」を、単なる税計算のルールではなく、金売却によって人生設計が狂うほどの金銭的ダメージを受ける最大のトリガー(落とし穴)として警告しています。

ソースが語る「恐怖の5%ルール」の恐ろしさは、以下の点に集約されます。

1. 「恐怖の5%ルール」のメカニズム:利益が不当に膨張する

金を売却した際、税務署は領収書などの「証拠」がない限り、あなたがいくらで買ったかという主張を信じてくれません。購入価格を証明できない場合、「売却額のたった5%で買ったとみなす」という極端なルールが強制適用されます。

例えば、10年前に400万円で買った金を1000万円で売ったとします。

- 領収書がある場合:� 1000万 - 400万 = 利益600万円。ここから特別控除50万円を引き、さらに5年超保有(長期譲渡)で半分になるため、最終的な課税対象額は275万円になります。

- 領収書がない(5%ルール)場合: 売却額1000万の5%である「50万円」しか経費(取得費)として認められません。そのため、1000万 - 50万 = 利益950万円となり、計算を進めると課税対象額は450万円に激増します。

全く同じ取引であっても、たった1枚の紙がないだけで課税対象額が跳ね上がり、何十万円、場合によっては数百万円(車や家が買えるレベル)の税金を追加で奪われることになります。

2. 最悪の悲劇:「5年ルール(利益半減)」の特権すら剥奪されるリスク

「5%ルール」が適用される状況(領収書がない状況)は、同時に「いつ買ったか証明できない」ということも意味します。もし税務署に「これ、最近(5年以内)買ったものじゃないですか?」と疑われ、それを覆す証拠が出せなければ、利益を半分にできる「5年ルール(長期譲渡)」の権利すら剥奪されるリスクがあります。これにより、膨れ上がった利益が「そのまま」あなたの年収に上乗せされ、税金が爆発する事態に陥ります。

3. 大きな文脈での真の恐怖:社会保険料の連鎖爆発へ直結

「5%ルール」によって不当に大きく計算された利益は、総合課税としてあなたの「所得」にガッツリと上乗せされます。これが、金売却の最大の落とし穴である「翌年の社会保険料の連鎖爆発」の直接的な原因となります。

利益が不当に高く計算されることで、以下のような地獄が時間差で襲ってきます。

- 国民健康保険料や介護保険料が、年間で数十万円単位で跳ね上がる。

- 高齢者の場合、所得が増えたことで「現役並み所得者」と認定され、病院の窓口負担割合が1割や2割から「3割」へと跳ね上がり、医療費が1.5倍から3倍になる。

- 配偶者や子供の「扶養」から外れてしまい、さらなる負担増につながる。

4. 陥りやすいケースと対策

この落とし穴にはまりやすいのは、20年以上前に安く買った金を持っている人(領収書を20年保管している人は稀なため)や、親から金を「相続」した人(購入時の書類が残っていないため)です。

ソースはこれを防ぐため、購入時の伝票、お店の袋、日記のメモ、銀行の出金記録など、手掛かりになる証拠を全力で探し、絶対に捨てずに保管しておくことを強く推奨しています。

社会保険料・コストの連鎖爆発

「金(ゴールド)売却の税金と落とし穴」という大きな文脈において、ソースは「社会保険料・コストの連鎖爆発」を、単なる税金の支払いをはるかに凌駕する「最も凶悪なトラップ(真の恐怖)」として位置づけています。

この連鎖爆発が起こる根本的な原因は、先の解説にもあった通り、金の��売却益が「総合課税」として扱われるためです。確定申告をすることで、その利益があなたの「総所得金額等(または合計所得金額)」にガッツリと上乗せされてしまうというシステムが引き金になります。株取引のように申告不要で済ませて所得から切り離せる制度(特定口座・源泉徴収あり)がないため、所得の増加が公的に記録され、それに連動して翌年の様々なコストがドミノ倒しのように跳ね上がります。

具体的に引き起こされる「連鎖爆発」の内訳は以下の通りです。

1. 国民健康保険料の激増

自営業や年金生活者などが加入する国民健康保険や後期高齢者医療制度の保険料は、前年の所得を基準に計算されます。例えば金売却で300万円の所得が出た場合、自治体にもよりますが所得割(約10%)が適用され、保険料が年間30万円から40万円も一気にアップする事態が頻発します。

2. 介護保険料のランクアップ(65歳以上)

65歳以上になると介護保険の第1号被保険者となり、所得に応じて保険料の「段階(ランク)」が決まります。金の利益が乗ることでこのランクが跳ね上がり、これまで年間2万円程度で済んでいた人が、年間20万円から30万円へと約10倍以上も負担が増えるという恐ろしい事態が起こり得ます。

3. 医療費の窓口負担と高額療養費の引き上げ(高齢者への致命傷)

通常、70歳以上は2割負担、75歳以上は1割負担ですが、所得が増えると「現役並み所得者」に認定され、窓口負担が一気に「3割負担」へと引き上げられます。これにより、定期通院や手術をした場合の医療費が単純計算で1.5倍から3倍に跳ね上がります。さらに、「高額療養費制度」の自己負担上限額も、例えば月額8万円程度から25万円以上へと引き上げられてしまい、病気になった際のセーフティネットすらも弱体化します。

4. 「扶養の壁」の崩壊と所得制限オーバー

パートタイムで働く配偶者(妻など)や子供の名義で金を売り所得が増えると、税金や社会保険の「扶養」から外れてしまう危険性があります。また、各種行政サービスの「所得制限」に引っかかり、利用できなくなるリスクも生じます。ソースでは、境界線を越えてしまったがゆえに、金売却でたった5万円得しただけで、扶養から外れるなどして結果的に200万円近い大損をするケースすらあり得ると警告しています。

誰が最も危険(ターゲット)なのか?

会社員の場合、健康保険料は「給料(標準報酬月額)」に連動して決まるため、金の売却益が出ても基本的には社会保険料は上がりません。しかし、自営業者、無職の人、パート主婦、そして何より「年金のみで生活している高齢者(65歳以上・75歳以上)」は、この社会保険料の連鎖爆発を回避する術がなく、大ダメージの直撃を受けます。

結論として

ソースが警告する真の落とし穴は、売却した年ではなく「翌年の忘れた頃(6月など)にやってくる」点にあります。手に入れた利益から多額の「税金」を払って一安心していたところに、翌年になって何十��万円もの「保険料増額」や「医療費アップ」の通知が時間差で襲いかかり、結果的に手元に残るはずだった現金が右から左へと消えていく。これが、金売却における社会保険料・コストの連鎖爆発という恐怖の全貌です。

その他のリスク・罠

「金(ゴールド)売却の税金と落とし穴」の全体的な文脈において、これまで解説された「5%ルール」や「社会保険料の爆発」以外にも、無意識のうちに重いペナルティや大損を引き起こす「その他のリスク・罠」が複数存在します。具体的には以下の4点が警告されています。

1. 「現金で受け取ればバレない」という勘違いと「200万円の壁」

タンス預金で買った金を現金で受け取って確定申告をやり過ごそうとするのは「甘すぎる」と指摘されています。金の売却には「200万円の壁」というルールがあり、1回の取引額が200万円を超えると、買取店は税務署に対して「支払調書」という密告書のようなものを提出する義務があります。ここには売った人の住所、氏名、マイナンバー、売却額がばっちり記載されるため、税務署のデータベースには完全に把握されています。申告せずに放置すると、後日「お尋ねの手紙」や税務調査が入り、無申告加算税や延滞税といった重い罰金を取られることになります。

2. 家族の代理売却が引き起こす「贈与税」の地獄�

「夫が仕事で忙しいから妻が代わりに売りに行く」「夫婦のお金だから妻の口座に入れておく」といった、よくある家族間の協力行動が最悪の罠になる可能性があります。税金の世界では夫婦であっても完全に「他人」として扱われます。そのため、妻の名前で売却して支払調書が出たり、妻の口座に大金を入れたりすると、税務署から「夫から妻への贈与」とみなされる危険性が高いです。贈与税の税率は非常に高く、数百万の利益でも40%もの税金をごっそり奪われる可能性があるため、必ず「買った本人が売りに行き、本人の口座に入れる」ことを徹底する必要があります。

3. 損失が出ても一切助けてもらえない「ハイリスクな片道切符」

株や投資信託であれば、損をした年に配当金と相殺したり、損失を3年間繰り越して翌年以降の利益と相殺したりできる救済措置(損益通算や繰越控除)があります。しかし、金(ゴールド)にはそのような優しいセーフティネットが一切ありません。金で大損したとしても、給与などの他の所得から引いて税金を安くすることはできません。つまり、「儲かったら最大55%の税金をごっそり取られるのに、損をしても誰も助けてくれない」という極めて不利なルール(片道切符)になっています。

4. 現物保有の限界と「金ETF」という最適解

これらすべての罠(税金の総合課税化、社会保険料の連鎖爆発、5%ルールの恐怖、200万円の壁、面倒な計算など)を踏まえると、現物の金は「出口(売却時)の管理が本当に大変でめんどくさい」��という究極の結論に行き着きます。そのためソースでは、有事のリスクヘッジとしてどうしても現物を手元に置いておきたい富裕層などを除き、これから金に投資するのであれば、株と同じ「分離課税」が適用され、特定口座(源泉徴収あり)を使えば確定申告も不要で社会保険料への悪影響も防げる「金のETF(上場投資信託)」を選ぶのが、制度上最も賢い選択(最適解)であると推奨しています。

最強の出口戦略(対策)

「金(ゴールド)売却の税金と落とし穴」の文脈において、これまで解説してきた「税金の大幅な増加」「恐怖の5%ルール」「社会保険料の連鎖爆発」といった地獄のような罠を回避するため、ソースは「目立たず、騒がず、少しずつ」を基本方針とする「最強の出口戦略(4つの戦術)」を提示しています。

具体的には、以下の4つのアクションプランが推奨されています。

戦術1:最強の盾「年間50万円の魔法」を使う(完全なステルス作戦)

最も確実で強力な防衛策は、1年あたりの売却益(利益)を「50万円以内」に抑えることです。利益が50万円以下であれば、特別控除によって課税所得は「ゼロ」になります。所得がゼロであれば、当然税金は1円もかからず、翌年の国民健康保険料のアップや医療費の窓口負担増といった「連鎖爆発」も一�切引き起こされません。 もし大きなインゴット(塊)を持っていて1回売るだけで50万円を超えてしまう場合は、近くの貴金属店などで小分け(分割)にしてもらい、数年計画で毎年少しずつ売却していくのが最適解だとされています。

戦術2:まとめて売るなら「収入が低い年」を狙う

どうしてもまとめて売却したい場合、売るタイミングをコントロールすることが重要です。金の利益は他の所得と合算される「総合課税」であるため、自分の収入が低い時に売れば低い税率(最低15%など)で済みます。定年退職して給料がなくなった翌年、再雇用で給料が減った年、あるいは事業が赤字の年などを意図的に狙うべきです。ただし、この方法は税率を下げられても「社会保険料アップ」の連鎖爆発は防げない点には注意が必要です。

戦術3:社会保険料ノーダメージの「会社員」の間に売る 戦術2の弱点(社会保険料アップ)をカバーする戦略です。会社員の社会保険料は「給料」にのみ連動して決まるため、金売却でどれだけ利益が出ても社会保険料には影響しません。そのため、定年退職して国民健康保険に切り替わる前(会社員である間)に、自分の収入や税率の状況を見極めながら売却を済ませてしまうのも有効な手立てです。

戦術4:これから買うなら「金のETF(上場投資信託)」一択

これまでのすべての罠(5%ルール、社会保険料爆発、面倒な出口管理)を根本から無効化する未来に向けた最強の対策です。現物にこだわらず株と同じ「金のETF」を選び、「特定口座(源泉徴収あり)」で運用すれば、利益は分離課税��となり確定申告も不要です。申告しなければ社会保険料や扶養への影響も一切ありません。ソースは、有事の備えとしてどうしても現物を持っておきたい一部の富裕層を除き、基本はETFにしておくのが制度上最も賢い選択であると結論づけています。

今すぐやるべき準備(まとめ)

この出口戦略を無事に完遂するために、今すぐ以下の準備をすることが強く推奨されています。

- 領収書の全力発掘: 恐怖の「5%ルール」を避けるため、購入時の伝票やレシート、日記のメモなど、手掛かりを全力で探し出す。

- 保有期間のチェック: 「5年ルール」の恩恵(利益半減)を受けるため、あと数ヶ月で保有から5年経つなら絶対に今は売らずに待つ。

- 小分け売却の計画: 年間50万円の枠に収めるための売却スケジュールを数年単位で組む。

情報源

動画(38:44)

【罰金200万円】金(ゴールド)で儲けると税金だけでなく〇〇も爆増!売る前に対策を確認!ちょっとの利益でも大損するメカニズムや50万円の非課税枠&税金が半分になる方法も解説

175,000 views 2026/02/07 #ゴールド #社会保険料 #金価格

金価格が史上最高値を更新し、「今が売り時だ!」と買取店に駆け込もうとしているあなた……ちょっと待ってください。 そのままだと、国や役所に利益を根こそぎ持っていかれるかもしれません。 実は、金の売却で本当に怖いのは「税務署」ではなく、忘れた頃にやってくる「翌年のポストの中身」なんです。 たった一度の売却で、健康保険料や介護保険料が数十万円単位で跳ね上がり、手元に残るはずの現金が右から左へ消えていく――。 そんな「制度のバグ」とも言える地獄を回避するために、FP1級の私が「見えないコスト」の正体と、損をしないための具体的な戦略を徹底解説します。

(2026-03-01)