吉田繁治の予想 : 原油途絶と米国財政の連鎖的危機

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

現在、イラン情勢がらみで経済学者とか地政学者とかが様々な予測をしている。いずれ彼らの予測の答え合わせが可能になる。動画が消される可能性もあるので、ざっと要点を記録しておく。

以下、情報源を NotebookLM で整理した内容。

要旨

吉田繁治氏は、現在の中東情勢による原油途絶が過去の石油危機とは異なり、物理的な供給停止を招く深刻な事態であると警告しています。

ホルムズ海峡の封鎖が長期化すれば、原油だけでなく化学肥料やヘリウムの不足が世界的な食料危機や産業停止を引き起こす恐れがあります。また、市場の楽観論に反し、一度停止した油井の再稼働には数ヶ月から数年を要するため、供給不足は深刻なインフレを定着させます。米国政府はこの財政難を乗り切るためにステーブルコインの発行を画��策していますが、これは結果としてドルの過剰流動性を生み、価値を暴落させます。

最終的に著者は、2028年頃までにドルの価値が半減する「ドル・リセット」が起こり、世界経済のパワーバランスが激変すると予測しています。このように、エネルギー供給の寸断が実体経済の混乱を経て、通貨システムの再編にまで及ぶという包括的な見解を示した内容です。

@@ no search index start

目次

@@ no search index stop

原油途絶と米国財政の「複雑骨折」:2026年会計年度に向けた危機分析

エグゼクティブ・サマリー

本資料は、現在の原油供給途絶が過去の石油危機と本質的に異なる点、およびそれが米国財政と世界経済にもたらす深刻な影響を分析したものである。

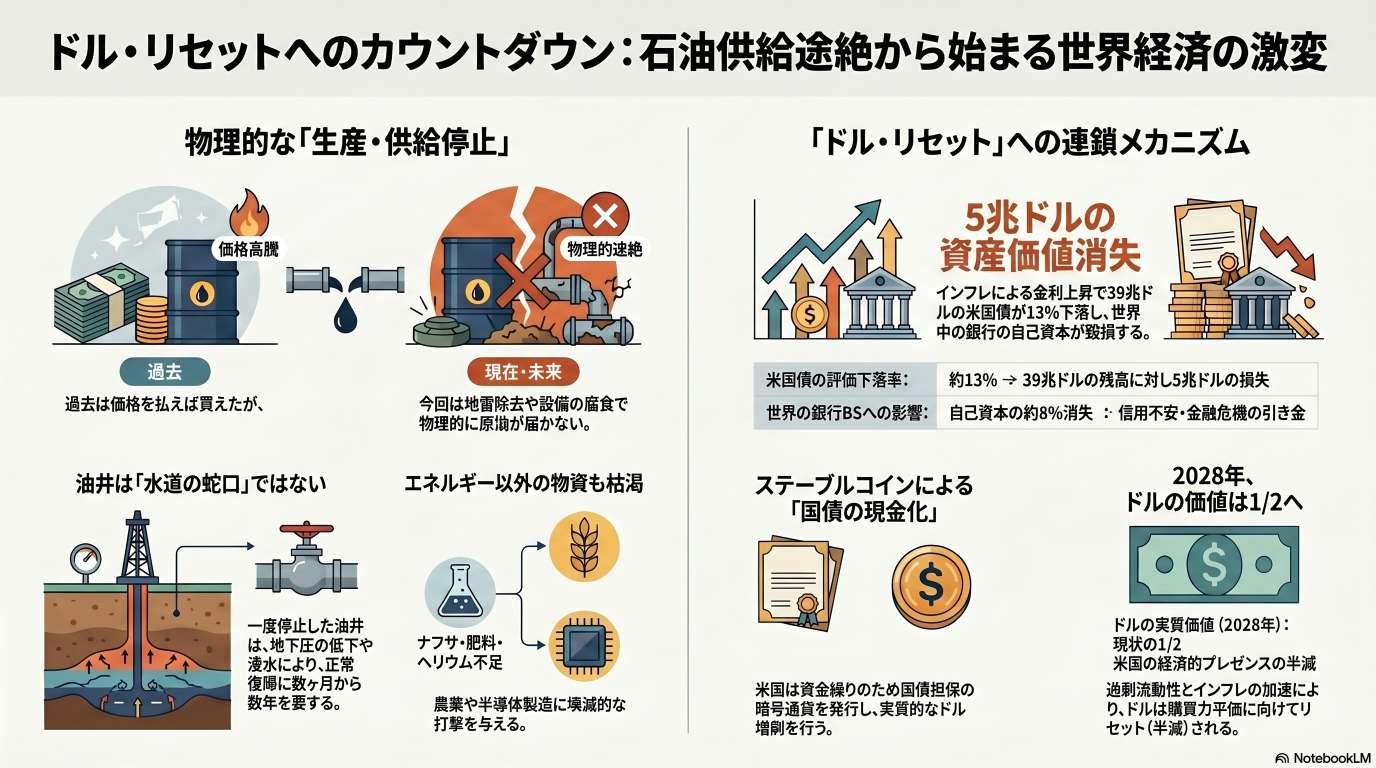

現在の危機は単なる価格高騰ではなく、ホルムズ海峡封鎖に伴う「物理的な供給途絶」である。一度生産を停止した油井は、地下圧力の低下や設備の腐食により、正常な状態への復帰に数か月から数年を要する。株式市場はこの物理的な回復の困難さを軽視し、AI関連株や停戦への期待から過度な楽観主義に陥っている。

さらに、米国は2026会計年度(2025年10月〜)に歴史的なキャッシュフローの制約に直面する。9兆ドルの国債満期償還と巨額の財政赤字が重なり、合計11兆ドルの国債発行が必要となる。この資金繰りのために検討されている「米国債担保型ステーブルコイン」の発行は、事実上のドル増刷となり、さらなるインフレと2028年頃に向けたドルの大幅な価値下落(ドル・リセット)を招く可能性が高い。また、原油由来の化学肥料やナフサの不足は、世界的な食料危機や産業資材の欠乏を引き起こすと予測される。

1. 原油生産中断の深刻さと物理的障壁

原油生産は水道の蛇口のように容易に開閉できるものではなく、一度停止すると再開には多大な困難が伴う。

- 油井の物理的損傷:

- 長期の生産停止により、原油を地上へ押し出す地下圧力が低下する。

- 原油層への地下水の侵入により、再稼働後に原油ではなく水しか出なくなるリスクがある。

- 古い油井では硫化水素による腐食が進行し、ワックス、アスファルト、スケール(塊)がパイプラインを閉塞させる。

- システムの健全性:

- 油井、パイプライン、貯蔵タンク、分離ポンプなどは24時間連続運転を前提に設計されている。

- 流れが止まると内部の温度と圧力が変化し、原油の粘度や性状が変わるため、再起動にはシステム全体の清掃と大規模なメンテナンスが必要となる。

- 物流の停滞:

- ホルムズ海峡に気雷が1個でも敷設されれば、船舶の航行は不可能となり、保険も適用されない。気雷除去には停戦後も最低6か月を要する。

- 出荷が止まりタンクが満杯になれば、産油国は油井を止めざるを得ず、これが供給回復を長期化させる。

2. 株式市場の楽観主義と実態の乖離

市場はトランプ氏による早期停戦の可能性とAI投資の拡大に過剰に反応している。

- 株価の異常な高騰:

- 米国のフィラデルフィア半導体指数(SOX)は、2026年4月に1か月で48%も上昇。

- 日本でもアドバンテスト(32%増)や東京エレクトロン(24%増)など、AI・半導体関連株が日経平均を牽引している。

- 見落とされているリスク:

- 市場は、平均90日の備蓄が尽きた後の供給空白期間(3〜6か月)を考慮していない。

- AIデータセンターの構造的な赤字や、軍事情報を用いた政治的な「営業フェイク」の可能性を軽視している。

3. 米国財政の「複雑骨折」:2026年キャッシュフロー危機

2026会計年度(2025年10月開始)、米国政府は過去に例のない4つの重大な制約(複雑骨折)に直面する。

財政を圧迫する4つの要因

- 巨額の満期償還: パンデミック時に発行した短期国債を中心に、9兆ドルの返済満�期が到来する。

- 慢性的な財政赤字: 税収5兆ドルに対し支出が7兆ドルを超え、毎年2〜2.5兆ドルの赤字が発生する。

- 軍事費の増大: イラン関連の軍事費やミサイル増産のため、5000億ドルの予算追加が必要。

- 金利上昇による資産下落: インフレによる金利上昇は既発債の価格を下落させる。39兆ドルの米国債時価が13%下落すれば、世界の金融機関の自己資本の約8%(約5兆ドル)が消滅し、金融危機を引き起こす。

ステーブルコインによる回避策とその副作用

- 米国債を担保とした「ステーブルコイン(暗号資産)」の発行が検討されている。認定金融機関が米国債を購入し、それと同額の暗号資産を発行して決済や資産購入に充てる仕組みである。

- これはFRBによる直接増刷と同様の金融効果を持ち、マネーサプライを激増させ、インフレをさらに加速させる「逆の金融緩和政策」となる。

4. ドル・リセットと2028年への展望

過剰なマネー増刷とインフレの結果、ドルの国際的なプレゼンスは劇的に変化する。

- ドルの減価: 2028年までにドルの価値は実質的に1/2に下落し、意図せざる「プラザ合意」のようなリセットが起こる可能性がある。

- 米国経済の縮小: 現在、世界シェア約27%を占める米国のドルベースGDPは、ドルのリセットにより15%付近まで低下する。世界シェア60%を占める米国株の時価総額も30%程度に下落する。

- 金の高騰: ドルの下落に伴い、対極資産である金は4倍から6倍に上昇する可能性がある。過去の石油危機時(1971〜1980年)には、金価格は9年で24倍に跳ね上がった。

5. 実体経済への深刻な波及効果

原油途絶の影響はエネルギーにとどまらず、人類の生存基盤に及ぶ。

対象 影響の内容 化学肥料 世界の供給の30%が途絶。肥料不足は収穫量を30%減少させ、インド等の人口大国で飢饉のリスクを高める。 ナフサ 石油化学製品の原料不足により、プラスチック、ゴム製品(医療用手袋等)の納品が停止。 ヘリウム 半導体製造に不可欠なヘリウムが30%不足し、ハイテク産業に打撃。 日本への影響 食料の60%を輸入に頼る日本にとって、食料価格の高騰以上に「物理的な供給不足」が深刻な問題となる。 結論

現在の危機は、単にお金を払えば解決できる「価格高騰」の局面を超えている。230日の石油備蓄があるとしても、それは電力やエネルギー用であり、ナフサや肥料、ヘリウムの不足は年を越せないほど切迫している。2026年から2028年にかけて、世界は米国財政の破綻を起点とした、ドルの価値体系の根本的な再編(リセット)に直面することになる。

石油危機と米国財政・世界経済への影響予測

経済・市場項目 現在の状況・数値 予測される変化・リスク 想定される時期 要因・メカニズム 影響を受ける国・セクター 原油価格(WTI・ブレント) WTI: 102.5ドル, ブレント: 108.8ドル (平時より40-50%高) ホルムズ海峡封鎖の長期化(6ヶ月以上)により、物理的な供給不足が継続。停戦後も高騰が続く。 2026年5月(封鎖開始)〜同年10月以降 海峡への機雷敷設によるタンカー航行不能、および出荷停止に伴う油井の生産停止(再開には数ヶ月〜数年必要)。 世界全体、エネルギーセクター 米国債・キャッシュフロー 米国債残高: 39兆ドル 9兆ドルの満期返済と新規発行(2.5兆ドル)が重なり、金利が急騰。米国債価格は13%下落するリスク。 2026年度(2025年10月〜2026年9月) インフレによる金利上昇と、大量発行される国債を市場が吸収しきれないことによる価格暴落。 米国政府、世界の金融機関(5兆ドルの資産下落) 通貨(ドル・円) 1ドル=160円付近(2026年4月) ドルは実質価値で1/2に下落(ドル・リセット)。円高ドル安が進み、購買力平価(91円)へ接近。 2028年頃 インフレ下でのドル増発(ステーブルコイン発行等)による通貨価値の希薄化と実質レートの下落。 米国(債務実質減)、日本・欧州・中国(対米債権損失) 金価格 Not in source ドル安の進行に伴い、現在の価格から少なくとも4倍、最大6倍に高騰する予測。 2026年〜2030年頃(ドル安進行と同時) ドルの反対通貨としての性質。過去の石油危機時(24倍に上昇)の経験則に基づく。 貴金属市場、投資家 株価(AI関連・日米指数) フィラデルフィア半導体指数(SOX): 10,600ドル (48%上昇), 日経平均: 59,500円付近 AIデータセンターの構造的赤字や、原油・資材供給途絶による工業生産障害により、楽観的な高騰は是正されるリスク。 2026年4月〜5月以降 トランプによる早期停戦期待とAI投資の見込みによる過度な楽観。物理的な供給網遮断が反映されていない。 日本、米国、AI・半導体セクター インフレ率・物価 石油製品が50%上昇 消費者物価指数(CPI)が2〜3ポイント上昇し、インフレが長期化。 2026年〜2027年 原油、ナフサ、肥料、ヘリウムの物理的途絶。生産者物価の上昇が消費者に転嫁される。 米国、日本、世界経済 食料・化学製品供給 世界需要の15%(1500万バレル)が不足 化学肥料供給が30%減少し、半年後の収穫量が30%減少。世界的な飢餓リスク。 2026年7月以降(収穫期) ナフサ・肥料原料の供給途絶。ヘリウム不足による半導体製造への障害も発生。 インド(飢饉リスク)、日本(輸入価格高騰・不足)、中国 [1] ■後編:二度の石油危機と今回の原油途絶との違い(後編)。タンクがいっぱいになって生産停止した油井が正常な状態に復帰するには数ヶ月から数年はかかります。原油輸入の回復は長期化します。

情報源

動画(46:25)

■後編:二度の石油危機と今回の原油途絶との違い(後編)。タンクがいっぱいになって生産停止した油井が正常な状態に復帰するには数ヶ月から数年はかかります。原油輸入の回復は長期化します。

https://www.youtube.com/watch?v=fyyz8Y8auvU

18,400 views 2026/05/03

(2026-05-06)