Ed Zitron : AIバブル崩壊 : 供給過剰と空虚な需要の末路

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

具体的な「AI はバブルだ」説を取り上げる。

以下、情報源を NotebookLM で整理した内容。

要旨

このソースは、テック系コメンテーターのエド・ジットロン氏が、AI業界における過剰投資とデータセンターの供給過剰危機について警告する内容です。

氏は、Metaなどのハイパースケーラーが余剰コンピューティング資源を他社に貸し出そうとしている現状を、需要の欠如と計画性のなさを示す危険信号であると批判しています。

現在のAIブームをドットコムバブルの再来と位置づけ、収益性の低い企業の存続のために膨大な資金が不透明に循環している「循環金融」の実態を告発しています。さらに�、このバブルによって半導体やメモリの価格が高騰し、一般消費者が不利益を被っている現状に強い怒りを表明しています。

最終的に、多額の費用を投じてもLLMが期待通りの成果を上げていないことから、AI市場全体の崩壊は避けられないと予測しています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- AIバブルの崩壊:データセンター供給過剰と半導体市場の危機に関するブリーフィング・レポート

- AIバブルとデータセンター過剰供給に関する分析

- 計算リソースの供給過剰

- 不透明な経済・資金構造

- メモリ市場への歪み

- AI 技術の現実と限界

- 【業界構造解説】AI経済の「資金循環」とバブルの正体

- 情報源

@@ no search index stop

AIバブルの崩壊:データセンター供給過剰と半導体市場の危機に関するブリーフィング・レポート

エグゼクティブ・サマリー

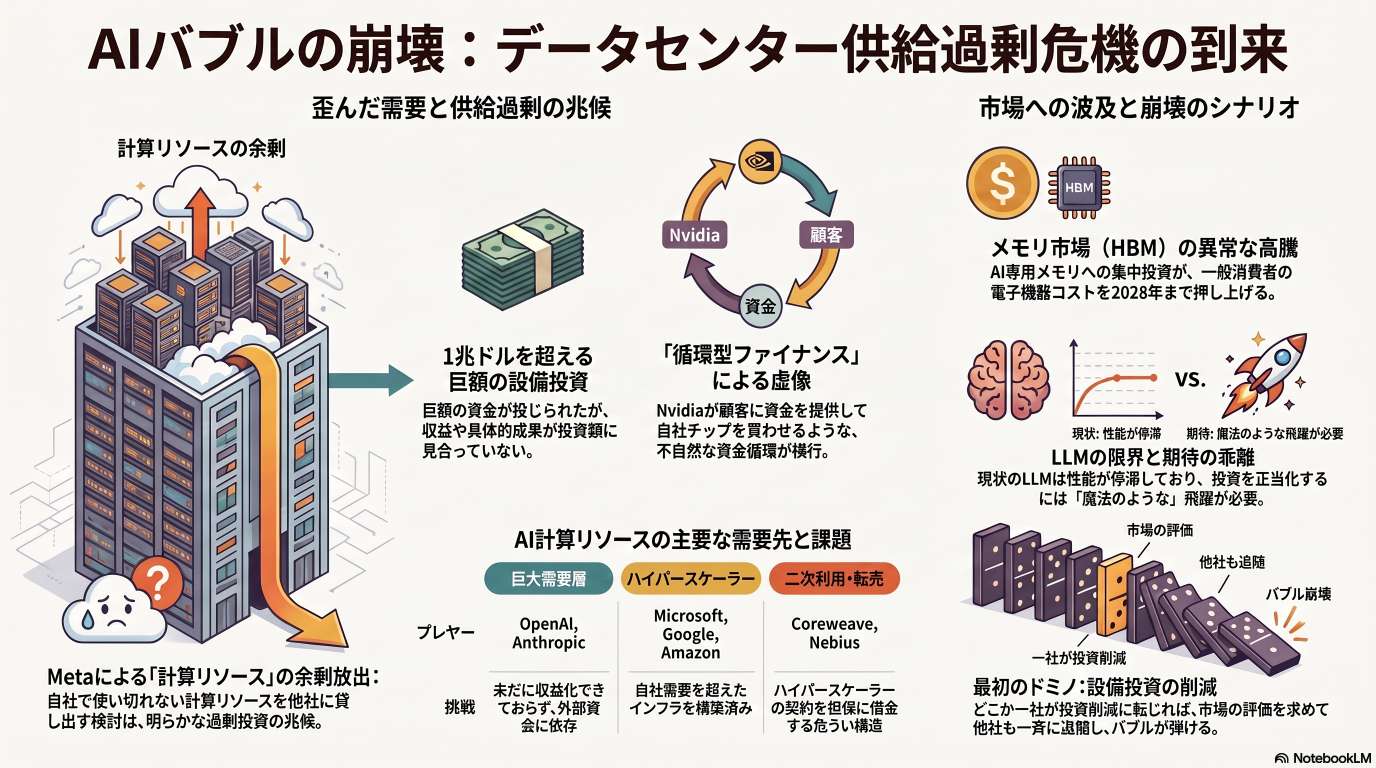

現在、人工知能(AI)業界は深刻な「供給過剰(サプライ・グラット)」の危機に直面している。長らく「需要が供給を上回る」と信じられてきたが、Metaによる余剰計算リソースの売却計画や、Nvidiaによる不透明な「循環型融資」の疑い、そして数兆ドル規模の設備投資(Capex)に見合う収益の欠如が、バブル崩壊の兆候として現れている。

本レポートでは、ハイパースケーラー(Microsoft、Google、Amazon、Meta)による過剰なデータセンター建設の実態、OpenAIやAnthropicといった特定の「不採算企業」への過度な依存、そしてメモリ市場(Samsung、SK Hynix等)における価格高騰と将来的な暴落のリスクについて詳述する。結論として、現在のAIブームは実需に基づかない「ドットコム・バブル」の再来であり、市場が現実を直視した瞬間に、壊滅的な調整が起こる可能性が高い。

1. 供給過剰の兆候:Metaの動向と戦略の迷走

AI計算リソースの不足が叫ばれる中で、Meta(旧Facebook)が余剰の計算能力を外部(AnthropicやOpenAIなど)にリース・売却しようとする動きは、業界全体に衝撃を与えている。

- 需要の欠如: MetaはAI部門の再編成を繰り返し、Llama(オープンソース)やMuse(中位モデル)に数百億ドルを投じてきたが、自社内で計算リソースを完全に消費できるほどの「ヒット作」を生み出せていない。

- 過剰な設備投資(Capex): Metaは今年度だけで1,250億ドルから1,450億ドルのCapexを予定している。しかし、マーク・ザッカーバーグCEO自身が「使い道がなければ貸し出す」と発言しており、明確な活用計画を欠いたまま建設を強行している実態がある。

- 老朽化のリスク: Metaが保有する計算リソースの多くはH100やH200といった現行・旧世代のGPUであり、他社に貸し出す頃には「世界最大の旧式GPUプロバイダー」になる懸念がある。

2. 循環型融資(サーキュラー・ファイナンス)の危うさ

Nvidiaを中心とした、業界内の極めて不透明な資金循環が指摘されている。これは実需を偽装し、市場を維持するための「絶望的な行為」と分析される。

エンティティ 手法・疑��念点 Nvidia 新興クラウド(Neocloud)からGPUを購入させる代わりに、そのGPUをNvidiaが将来的に借り戻すことを保証するプログラムを開始。これは「ラウンドトリッピング(往復取引)」に近く、実需の欠如を隠蔽する工作の疑いがある。 新興クラウド (Coreweave, Nebius等) ハイパースケーラー(Meta等)との契約を担保に銀行から巨額の融資を受け、その資金でNvidiaのGPUを購入し、データセンターを建設する。しかし、元となる契約(需要)が消滅すれば、この負債モデルは崩壊する。 Nvidiaの債務リスク NvidiaはTSMCに対し、キャンセル不能な700億〜800億ドル規模の支払いコミットメントを負っている。需要が急減した場合、Nvidiaほどの巨大企業でも支払いに窮する可能性がある。 3. ハイパースケーラーと「不採算な子」たち

現在のAIインフラ市場は、事実上、OpenAIとAnthropicという2つの不採算企業を維持するためだけに機能している側面がある。

- 福祉的インフラ提供: Microsoft、Google、Amazonは、自らの収益を特定のAIスタートアップに投じ、その資金で自社のクラウドやNvidiaのチップを購入させるという循環構造を作っている。

- 巨額の維持費: OpenAIのインフラ構築だけで、Microsoftは800億ドル以上を投じていると推定される。業界全体では約2,500億ドルがこれら2社のインフラに費やされているが、彼ら自身は自前のインフラを持たず、自立した収益化の目処も立っていない。

- 「ドッグ思考」の市場: 最初にCapexを削減したハイパースケーラーが市場から「賢明」と評価され、株価が上昇すれば、他社も雪崩を打って投資を引き揚げる(効率化の時代への移行を宣言する)と予想される。

4. 半導体・メモリ市場への壊滅的影響

AIブームは一般消費者の電子機器コストを押し上げており、その反動が懸念されている。

- メモリ価格の強制的な高騰: HBM(高帯域幅メモリ)の需要がファブ(工場)を占有しているため、通常のDDRメモリの供給が絞られ、価格が高騰している。これはゲーマーや一般消費者に直接的な経済的打撃を与えている。

- 5,000億ドルのギャンブル: SamsungとSK Hynixは、AI需要の継続を前提に合計5,000億ドル規模の増産投資を計画している。しかし、AIバブルが弾ければ、HBMの需要は激減し、これら企業は巨額の過剰在庫と負債を抱えることになる。

- インフレの主犯: 現在の電子機器やストレージの価格上昇は、AI業界による資源の独占が原因であり、バブル崩壊後の金融危機は一般市民がそのツケを払わされる形になる。

5. 効率化のパラドックス:二つの破滅シナリオ

AIの技術進歩やコスト削減が、皮肉にも市場の崩壊を早める可能性がある。

- 高コストの継続: 推論コストが下がらず、不透明な資金注入が続く。ベンチャーキャピタルやデット(負債)の供給が止まった瞬間に、OpenAIやAnthropicは維持不可能となり、巨大なデータセンターが「幽霊ビル」化する。

- 効率化の達成: OpenAIなどが推論コストを劇的に下げる手法を発見した場合、必要な計算リソース(GPU)が減少する。これはGPU需要の急減を意味し、現在過剰に建設されているインフラの価値を暴落させる。

結論:LLMという「幻影」への投資

現在の数兆ドル規模の投資は、「LLM(大規模言語モデル)が自律的で完璧な知能になる」という幻想に基づいている。しかし、実際にはLLMは数学的に避けられない「ハルシネーション(幻覚)」の問題を抱えており、信頼性の低い出力しか提供できていない。

このインフラ投資を正当化するためには、世界中の全人類から毎月100ドルのサブスクリプション料金を徴収できるほどの、SpotifyやNetflixを遥かに凌駕する圧倒的な製品が必要である。しかし、現状提供されているのは、McKinseyのよう��なコンサルタントを大量に導入しなければ活用できない「不完全なツール」に過ぎない。

「1つか2つのSalesforce規模の企業」を作るために5,000億ドルを費やすという現在の経済モデルは、極めて異常であり、この「カイフェイ(見せかけのプロレス)」が維持できなくなる日は近い。市場が正気に戻ったとき、AI業界が引き起こした物価高騰と資源の浪費に対する厳しい審判が下されることになる。

AIバブルとデータセンター過剰供給に関する分析

企業・組織名 AI関連の投資・支出額 主なAIインフラ・プロジェクト 過剰供給の兆候・戦略 指摘されている課題やリスク 将来の予測 (推測) Microsoft OpenAIのインフラに推定800億ドル以上を支出。 OpenAI向けのインフラ構築、10億ドル規模のフォワード・デプロイメント・エンジニア(現場派遣エンジニア)チームの設立。 現在はOpenAIがリソースを使い切っているため余剰はないとされるが、他社の動向(MetaのCAPEX削減等)に同調する可能性がある。 巨額の投資に対して成果(アウトカム)が見えていない。「AIサイコシス(精神状態)」と評されるほどの過剰な執着。 (推測)市場が効率性を求め始めれば、株主への還元を優先して投資を�抑制し「効率化の時代」へ移行する。 Nvidia TSMCに対し700億〜800億ドルのキャンセル不可のコミットメント。クラウド提供側から260億ドルのGPUリースバック契約。 Neocloud(Coreweave, Nebius等)へのGPU供給および買い戻し保証プログラム。 「ラウンドトリッピング(環状取引)」の疑い。需要が実在しないため、顧客に金を貸して自社製品を買わせ、さらにそれを借り直している。 ドットコムバブル時のLucentやNortelと同様の構図。需要が消失した際にTSMCへの支払いが重荷となり、経営が瓦解するリスク。 (推測)銀行がこの不安定な債務構造に耐えられなくなり、どこかで資金供給が止まる。 Meta CAPEX(設備投資)に1,000億ドル以上、Scale AIに140億ドル、Nebiusと170億ドル超の契約、Coreweaveと300億ドル超の契約など。 ルイジアナ州の300億ドル規模のデータセンター「Hyperion」(マンハッタンと同等の規模と称される)。 余剰コンピュートの他社(Anthropicなど)へのリース検討。これは自社で計算リソースを使い切れない、または過剰建設であることの隠れた自認とされる。 組織再編の頻発、保有GPUが旧世代(H100/H200)中心であること、オープンソースのLlamaでは収益化が困難である点。 (推測)Metaが最初にCAPEXを削減し、他社がそれに続く可能性がある。 Amazon / Google Amazonは今年2,000億ドルの支出計画。GoogleはAnthropicとの年間約9億ドルの契約など。 Anthropic向けのインフラ構築。 現在はAnthropicがリソースを消費しているが、需要の多様性が乏しく、特定の顧客(Anthropic/OpenAI)に依存。 循環的な資金調達(��自社が投資した企業に自社クラウドを使わせる)による売上の水増し。 (推測)Amazonは最も投資削減に踏み切りやすい候補の一つである。 Samsung / SK Hynix / Micron メモリ生産能力拡大に5,000億ドル以上。Micronの利益率は約84%に達する。 高帯域幅メモリ(HBM)の増産。 価格上限の撤廃や長期契約の義務化など。AIブームによるHBM利用の拡大に賭けている。 メモリ業界特有の「ブームとバスト」のサイクル。AIバブルが弾ければ、HBMの用途がなくなり、巨額投資が負債に変わる。 (推測)AIバブルの崩壊により、2028年までメモリ価格が高止まりし、一般消費者がその不利益を被る。 [1] AI Bubble: The data center oversupply crisis is coming | Ed Zitron

計算リソースの供給過剰

提供されたソースに基づき、AIバブルとデータセンターの供給過剰危機の文脈における「計算リソースの供給過剰(oversupply of compute)」についての議論をまとめます。

ハイパースケーラーの過剰投資と供給過剰の兆候

これまで、メモリ�や半導体の需要は供給をはるかに上回っていると広く信じられてきましたが、その前提は崩れつつあります。その明確な兆候として、大規模クラウド事業者(ハイパースケーラー)である Meta(メタ) が、自社の余剰計算リソースを他社にリースアウトしようと内部で議論していることが挙げられます。CEOの Mark Zuckerberg(マーク・ザッカーバーグ) も「用途がなければ貸し出す」と発言しており、これは同社が明確な計画なしにリソースを過剰に構築した(overbuilt)ことの事実上の容認と見なされています。Ed Zitron(エド・ジトロン) は、Meta が過剰投資を行ったのであれば、他社も同様の状況にあると考えるのが自然だと指摘しています。

真の需要の欠如と不透明な資金循環

計算リソースの需要を深掘りすると、外部の多様な需要はほとんど存在せず、実態は Anthropic(アンソロピック) と OpenAI(オープンエーアイ) の2社に大きく依存していることがわかります。Zitron は、これら2社の需要を除外した場合の実際の外部需要は、わずか500メガワットから1ギガワット程度に過ぎないと推測しています。

もし Meta が自社の余剰リソースを Anthropic や OpenAI に売却するような事態になれば、それは「他の買い手がいない」という需要の欠如を証明することになり、AI業界の終焉を意味すると警告されています。さらに、AI産業はベンチャーキャピタルの資金をハイパースケーラーに流し、それが Nvidia(エヌビディア) に流れるという循環で成り立っています。Nvidia は CoreWeave(コアウィーブ) や Nebius(ネビウス) のような新興クラウドプロバイダーに対し、GPUの買い戻しやリースバックを保証するプログラムを展開していますが、これは実際の需要が存在しないことを隠すための絶望的な「循環取引」に近いと批判されています。インフラ投資削減の連鎖とAIバブル崩壊の引き金

これらの状況から、近い将来に計算リソースの供給過剰が明白になり、市場に余剰能力が溢れると予想されています。アナリストの Rich Gardovski?(リッチ・ガルドフスキー?) が指摘するように、いずれかのハイパースケーラーが設備投資(Capex)の削減に踏み切れば、市場はそれを評価し、他の企業も一斉に追随するでしょう。例えば Amazon(アマゾン)、Google(グーグル)、Microsoft(マイクロソフト) といった企業が「AIの効率化」を名目に投資を抑制し始めた場合、これまでインフラ投資を自前で行ってこなかった OpenAI や Anthropic は、資金難に直面し立ち行かなくなるリスクがあります。

半導体・メモリ市場への深刻な波及効果

この計算リソースの供給過剰問題は、半導体やメモリ市場全体に壊滅的な影響を及ぼす恐れがあります。AI特需に乗り、Samsung(サムスン) や SK Hynix(SKハイニックス)、Micron(マイクロン) などのメモリメーカーは、高価な広帯域メモリ(HBM)の増産のために5,000億ドル規模の投資を計画しています。しかし、AIバブルが弾けて計算リソースの需要が縮小した場合、これらの企業は大量のHBM在庫と巨額の負債を抱え、過剰投資による財務危機に陥る可能性があります。現在、AI業界の極端な需要によって一般的なRAMやストレージの価格が高騰していますが、AIバブルが崩壊しても価格がすぐに適正化されるわけではなく、最終的に一般消費者がその代償を払わされる構造になっていると痛烈に批判されています。

不透明な経済・資金構造

不透明な「循環取引」による見せかけの需要

Nvidia(エヌビディア)は、新興のクラウドプロバイダー(ネオクラ��ウド)に対して、自社のGPUを購入すればそれをリースバック(借り戻し)したり、買い戻したりすることを保証するパートナーシッププログラムを展開しています。Ed Zitron(エド・ジトロン)によれば、CoreWeave(コアウィーブ)やNebius(ネビウス)といった企業は、Meta(メタ)などの大規模クラウド事業者(ハイパースケーラー)からの契約を銀行に提示して資金を借り入れ、NvidiaからGPUを購入しています。NvidiaによるGPUの買い戻し保証は、これらの企業がデータセンター構築資金を調達するための事実上の担保として機能しています。

Zitronは、Nvidiaのこの行為が、真の需要が存在しないことを隠すための絶望的な手段であり、本来であれば違法とされるべき「循環取引(round-tripping)」に等しいと強く批判しています。業界全体が、需要が存在するかのように装う「プロレス(kayfabe)」のような状態に陥っていると指摘されています。

ベンチャーキャピタルと負債に依存するいびつな資金循環

現在のAI業界における計算リソースの需要は、Anthropic(アンソロピック)とOpenAI(オープンエーアイ)という、未だ利益を生み出していない「赤字企業(unprofitable fail sons)」2社によってほぼ独占されています。Zitronの分析によると、この業界はベンチャーキャピ�タルの資金をAnthropicやOpenAIに注ぎ込み、そこからMicrosoft(マイクロソフト)、Google(グーグル)、Amazon(アマゾン)などのハイパースケーラーへ、そして最終的にNvidiaや台湾のサーバー製造企業へと資金を流すだけの構造になっています。

もしAIモデルの運用コストが削減されなければ、膨大な計算リソースを維持するために、いずれ枯渇するベンチャーキャピタルの資金と負債に永遠に依存し続けなければなりません。逆にコスト削減(推論コストの半減など)が実現した場合、必要な計算リソースが減るため、今度はすでに過剰に構築された供給能力が浮き彫りになるという行き詰まりの状況にあります。

巨額の負債と連鎖的な崩壊のリスク

この不透明な経済・資金構造は、多額の負債と将来に向けたキャンセル不可能な巨額のコミットメントに依存しているため、極めて不安定です。例えばNvidiaは、非常に裕福な企業であるにもかかわらず、今後5〜6年間で自社のGPUを借り戻すために260億ドルのクラウド計算コミットメントを抱えており、さらにTSMC(ティーエスエムシー)に対して700億から800億ドル規模のキャンセル不可能な契約を結んでいるとされています。

Zitronは、現在の状況を通信インフラへの過剰投資が起きたドットコムバブルの時代になぞらえています。AIに対する熱狂が冷め、いずれかの時点で銀行がこれらの不安定な事業への融資を打ち切れば、資金循環の底が抜け、バブルは崩壊すると警告しています。さらに、AI業界が引き起こしたメモリ価格の高騰などの影響により、バブルが崩壊してもその経済的ツケは最終的に一般消費者に回される構造になっていると批判されています。

メモリ市場への歪み

AI特需によるメモリ製造の偏りと価格高騰

データセンターの供給過剰危機の背景には、AI業界からの極端な需要がメモリ市場全体の構造を大きく歪めているという問題があります。AIの計算リソース、特に Nvidia(エヌビディア) などのGPUには、非常に利益率の高い広帯域メモリ(HBM)が大量に必要とされます。これらの特殊なメモリは製造工場(ファブ)のスペースを大きく占有するため、一般的なコンピュータに使用される従来のDDRなどの標準的なRAMを製造するためのスペースが逼迫しています。

この供給能力の偏りによって深刻な供給不足が生じており、メモリメーカーは標準的なRAMの価格を自由に引き上げられる状態になっています。結果として、あらゆる家電製品や電子機器のコストが上昇しており、中古市場の eBay(イーベイ) でRAMが抜かれた状態のノートパソコンが販売されるなど、消費者市場に異常な影響を及ぼしています。情報源は、この状況を引き起こしているAI業界の要求を「純粋な悪(nakedly evil)」と強く非難しています。

巨額の設備投資とバブル崩壊時の過剰供給リスク

歴史的にメモリ市場は好況と不況を繰り返す「ブーム・アンド・バスト」の産業です。しかし現在のAIバブルの中で、Samsung(サムスン)や SK Hynix?(SKハイニックス?)などのメモリメーカーは、製造能力拡大のために5,000億ドル以上という巨額の設備投資を計画しています。さらに SK Hynix? は長期契約における価格上限を撤廃し、最低契約期間を1年から3年へと延長するなど、顧客に対して強気な姿勢を見せています。

しかし、AIバブルが崩壊し、計算リソースの過剰供給が明らかになれば、HBMの需要も急減します。その結果、巨額の投資を行ったメモリメーカーは用途の限られた大量の在庫と過剰な製造能力を抱えることになり、深刻な財務危機に直面する危険性が警告されています。

消費者へのしわ寄せと非対称なダメージ

このメモリ市場の歪みにおいて最も問題視されているのは、バブル崩壊のツケを最終的に一般消費者が払わされるという非対称な構造です。Gamers Nex?(ゲーマーズ・ネクサス?)の Steve Burke(スティーブ・バーク)が示唆するように、Micron(マイクロン)のような企業が84%近い高い利益率を謳歌する一方で、その代償はゲーマーや一般消費者に転嫁されています。

仮にAIバブルが弾けてメモリの過剰供給が起きたとしても、価格がすぐに以前のような適正水準に戻るわけではありません。Ed Zitron(エド・ジトロン)は、Samsung や SK Hynix? といった企業は Shyballs?(チェボル?:韓国の財閥)として事実上国に保護されている側面もあり、Micron も業界に不可欠な存在であるため、これらの大企業自体が破綻することはないと予測しています。一方で、AI業界が引き起こしたメモリやストレージのインフレの悪影響は残り続け、バブル崩壊に伴う経済的苦痛は最終的に一般の消費者が背負い続けることになると痛烈に批判されています。

AI 技術の現実と限界

理想と現実の決定的な乖離

現在、世間がAIに対して抱いているイメージは、『スタートレック』のコンピューターや Commander Data(コマンダー・データ) のような、完全に自律的で信頼できる知能です。設定するだけであとは勝手に機能し、魔法のように望む結果を出力してくれるものが期待されています。しかし、実際のLLM(大規模言語モデル)の現実はこれとは大きく異なります。

最も深刻な限界は、AIがもっともらしい嘘をつく「ハルシネーション」の問題です。驚くべきことに、OpenAI(オープンエーアイ) 自身の研究でも、ハルシネーションは「数学的に確実(mathematically certain)」に発生する避けられない問題であることが示されています。LLMを利用して正確な結果を得るためには、ユーザー自身が適切なプロンプトを入力し、常に出力を監視しなければなりません。さらに、出力が間違っているかどうかを判断するためには、ユーザー自身がその分野の専門知識を持っている必要があります。

投資に見合わない実用性と「自律性」の欠如

現在、LLMの性能向上はプラトー(停滞期)に達しつつあり、オープンソースモデルが急速に追いついてきています。一部のユーザーはプログラミングなどにLLMを活用していますが、これまでに投じられた1兆ドル規模の莫大なインフラ投資(Capex)を正当化できるほどの機能水準には全く達して�いません。

AIが本当に魔法のようで自律的なものであれば、導入は容易なはずです。しかし現実には、Microsoft(マイクロソフト) の Sachin Nadella?(サチン・ナデラ?) が、企業へのAI導入を支援するための前線エンジニアチームに10億ドルを投じると発表しています。Ed Zitron(エド・ジトロン) は、企業にAIを機能させるためにコンサルタントの軍団を送り込まなければならないこと自体が、現在のLLMが自律的でも機能的でもない証拠であると指摘しています。

ビジネスモデルの破綻と企業需要の冷え込み

現在のAI業界は、データセンターの維持にかかる莫大なコストと、生み出される収益の低さという矛盾を抱えています。投資に見合う利益を上げるためにはコストを劇的に下げ、Spotify(スポティファイ) や Netflix(ネットフリックス) のようなサブスクリプションモデルを確立し、世界中のすべての人々からそれらのサービスの10倍近い安定した収益を得る必要があります。しかし、現在のLLMの信頼性の低さと運用コストの高さ(非常に高価な燃料)を考慮すると、そのような必須のプロダクトにはなり得ていません。

実際、企業側もAIの利用コストを削減し始めています。Tesla(テスラ) が従業員のAI利用枠を週200ドルに制限したり、UBSの調査で60%の企業がトークン使用量の最小化に取り組んでいるこ�とが明らかになるなど、AI企業の収益低下を示唆する動きが広がっており、現状の従量課金モデルの限界が浮き彫りになっています。

バブルを正当化するために必要な「全く別の何か」

現在の過剰なデータセンター供給と巨額の投資を正当化するためには、LLMの延長線上ではない、ハルシネーションが一切なく、人々の仕事を完全に代替するような完璧な「全く別のプロダクト」を生み出す必要があります。しかし、それは非現実的であり、現在の延長線上でそのような飛躍を遂げることはないと断言されています。

Zitron は、現在のLLMに基づくAIブームを、詐欺師によって引き起こされた「詐欺(con)」であると痛烈に批判しています。実態のない需要と不完全な技術に基づいて構築されたこのAIバブルと計算リソースの過剰供給は、いずれ破綻を免れないと結論付けられています。

【業界構造解説】AI経済の「資金循環」とバブルの正体

AI業界は�現在、歴史的な設備投資(Capex)の渦中にあります。しかし、その実態は「実需」に基づく経済成長ではなく、不透明な資金還流と多額の負債によって膨れ上がった「循環型金融(サーキュラー・ファイナンス)」の様相を呈しています。本資料では、テック経済構造アナリストの視点から、この危うい構造を紐解きます。

1. AI業界を動かす4つの主要プレーヤー

現在のAIブームは、互いの首を絞め合うような密接な依存関係を持つ4つのグループによって構成されています。

名称 主な役割 ソースに基づく現在の状況 ハイパースケーラー

(MS, Google, AWS, Meta)データセンターを建設し、計算資源を貸し出す。 「犬の脳」による過剰投資。 市場の反応に怯え、実需を無視して数千億ドルを投じている。 AIスタートアップ

(OpenAI, Anthropic等)AIモデルを開発。自社インフラを持たず、計算資源をハイパースケーラーに依存。 恒常的な赤字。 VC資金や借入金を、そのままハイパースケーラーへの利用料として垂れ流している。 インフラ・半導体メーカー

(NVIDIA, TSMC)GPU等のハードウェアを供給。 「還流」の主導。 顧客に金を貸して自社製品を買わせる、極めて不透明な取引(Round-tripping)に関与。 メモリメーカー

(Samsung, SK Hynix等)HBM(高帯域幅メモリ)を供給。 「剥き出しの悪意」による価格操作。 HBM増産のために一般向けメモリの生産枠を削り、PC等の価格を押し上げている。

- 学習のポイント: これらのプレーヤーは、外部顧客からの利益ではなく、投資家からの資金と「身内同士の貸し借り」で経済を回している「運命共同体」です。

- セクションの結び: 次のセクションでは、この「運命共同体」の中で行われている、一見すると「邪悪」とも呼べる資金の還流メカニズムを可視化します。

2. 徹底解剖:AI業界の「負債による循環型金融(サーキュラー・ファイナンス)」

ソースが「邪悪(Evil)」と断じる現在の資金循環は、単なる投資ではなく、巧妙な「還流(Round-tripping)」によって成り立っています。

「ネオクラウド」を介した不透明な資金プロセス

- 契約の提示: Metaなどのハイパースケーラーが、CoreWeaveやNebiusといった「ネオクラウド(AI特化型クラウド業者)」に巨額の利用契約を提示します。

- 銀行融資の獲得: ネオクラウドはその「契約書」を担保に銀行から多額の融資を引き出します。

- GPUの購入: 融資された資金はそのままNVIDIAへと流れ、GPUの購入に充てられます。

- 還流(Round-tripping)の完成: NVIDIAは売上を立てる一方で、自ら顧客(ネオクラウド等)から計算資源を借り受ける「リースバック」を保証(今後数年で260億ドル規模)し、見かけ上の需要を維持します。

So What?(それがどうした?):学習者への警告 この不健全な循環が止まった時、以下のような連鎖崩壊が起きます。

- 「需要」の消失: 計算資源の買い手は「利益を出せないスタートアップ」と「身内(NVIDIA自身)」しかいないため、資金が尽きれば需要は蒸発します。

- 一般消費者の犠牲: HBM(高価格メモリ)優先の生産体制により、一般のPCや家電のメモリ価格が高騰し続ける「AIインフレ」が進行します。

- 債務超過のドミノ: 銀行から借り入れた多額の負債が回収不能となり、インフラ企業が次々と経営危機に陥ります。

この構造は、かつて世界を揺るがした「ある歴史的事象」の焼き直しに過ぎません。

3. 「ドットコム・バブル」の再来:なぜ理性を欠いた投資が続くのか

現在の状況は、LucentやNortelといった通信インフラ企業が自ら顧客に融資して設備を買わせていた「ドットコム・バブル」末期と酷似しています。

過去のバブルと現在の比較

比較項目 ドットコム・バブル時 (Lucent等) 現在のAIブーム 投資の動機 インターネット網の過剰建設。 GPUと巨大データセンターの過剰建設。 資金の質 ベンダー・ファイナンス(自ら融資)。 ネオクラウドを介した迂回融資と還流。 決定的な欠落 インフラを収益化する「実需」の不在。 1兆ドルの投資に見合う「実用的なAI用途」の不在。 核心の解説:ハイパースケーラーの「犬の脳(Dog Brain)」思考

なぜ、賢明なはずのCEOたちが投資を止められないのでしょうか。彼らは「市場が喜ぶ(株価上昇)か、市場が悲しむ(株価下落)か」という直感的な反応に怯える「犬の脳」のような単純思考に陥っています。

- 恐怖心の連鎖: MicrosoftがOpenAIのインフラに800億ドルを投じるのを見て、他社も「取り残される恐怖」から、合理的なリターン計算なしに追随しているのです。

- 代替案の欠如: 彼らには「ハイパー成長」を約束できる新しいアイデアが他にないため、たとえ死の淵に向かっていてもアクセルを踏み続けるしかありません。

この「供給過剰」のサインは、すでにMetaの動向に鮮明に現れています。

4. 崩壊の予兆:Metaの余剰リソースと「効率化」の嘘

Metaのマーク・ザッカーバーグが「余った計算リソースを他社に貸し出す」と示唆したことは、業界にとって致命的な「ゲームオーバー」の信号です。

「終わりの始まり」を示す3つの論理構成

- 需要不足の露呈: MetaはAI部門を5回も再編しましたが、結局、自社で構築した巨額のコンピューティング能力を使い切る「アイデア」がないことを認めました。

- スポット価格のクラッシュ: Metaが余剰リソースを市場に放出すれば、供給過剰が決定打となり、計算資源のレンタル価格(スポット価格)は急落します。

- 投資回収の数学的不能: 価格が下がれば、数千億ドルを投じたデータセンターのコスト回収は不可能になります。

学習者へのアドバイス: ハイパースケーラーが投資を削減し始める際、彼らは決して「AIは失敗だった」とは言いません。代わりに「効率化の時代(Era of Efficiency)」という言葉を使い、株主を欺きながら撤退を開始するでしょう。

5. まとめ:学習者が持つべき「批判的視点」

AI技術への熱狂の裏には、残酷なまでの経済的リアリティが存在します。

技術的限界とROI(投資利益率)の絶望

現在、大規模言語モデル(LLM)の改善は停滞(プラトー)しています。OpenAI自身の�研究でも、AIが嘘をつく「幻覚(Hallucination)」問題は数学的に確実であり、修正不能であることが示唆されています。私たちは、信頼性の低い出力しかできない技術のために、天文学的な金額を投じているのです。

「私たちは1、2社の新しいSalesforce(年商400~600億ドル規模)を作るために、5,000億ドルをドブに捨てているのではないか?」

現在の1兆ドル規模のインフラ投資に対し、得られるリターンがその数分の一の規模に留まるのであれば、それは経済的合理性を欠いた「壮大なムダ打ち」に他なりません。

今後チェックすべき「3つのレッドフラッグ(危険信号)」

ニュースを読む際は、以下の変化に細心の注意を払ってください。

- 「効率化の時代(Era of Efficiency)」という言葉の頻出: ハイパースケーラーが設備投資(Capex)を絞り始め、PR戦略を切り替えた合図です。

- MetaによるAnthropic等へのリソース売却: 外部の実需が完全に枯渇し、身内同士で計算資源を押し付け合っている証拠です。

- スポット価格の急落: 計算資源の市場価値が崩壊し、データセンター建設のビジネスモデルが破綻したサインです。

AIは「魔法」ではなく「経済活動」です。その構造が不透明な還流と負債で塗り固められている以上、私たちは冷徹な視点でその出口を見据える必要があります。

情報源

動画(39:17)

AI Bubble: The data center oversupply crisis is coming | Ed Zitron

https://www.youtube.com/watch?v=II_vVX7brD0

211,139 views 2026/07/04

“This is a sign they don’t need the compute… and if Meta overbuilt, I think it’s fair to ask whether everyone else did too.”

Writer of Where’s Your Ed At and the host of the Better Offline podcast Ed Zitron joins The Tech Report’s Isaac Pound to talk about Meta’s plan to sell excess compute capacity and how the impact of an oversupply of compute could derail the AI boom.

(2026-07-06)