Jeremy Grantham : バブルの歴史とAI市場の崩壊予兆

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

Jeremy Grantham の不穏な予想を取り上げる。

彼の

資産運用会社GMO(ジーエムオー)の共同創設者であるJeremy Grantham(ジェレミー・グランサム)は、バブルを「2シグマ(標準偏差)」という厳密な統計的用語を用いて定義しています。これは、事象が完全にランダムであれば44年ごとに発生する確率の現象ですが、実際には36年ごとに発生していると彼は指摘しています。

の

- 事象が完全にランダムであれば 44年ごとに発生する確率の現象

の根拠が気になったので ChatGPT に確認した結果が直下。

バブルが「44年ごとに発生する確率」の根拠

数式がダルい人は展開不要。

展開

(以下の数式部分の引用は手抜き。Docusaurus に数式を対応させるのは厄介なので、 build できるレベルまで手抜きしている。)

Me: 先の Jeremy Grantham のバブル定義で 44年ごとに発生する根拠を敷衍して。

結論から言うと、この「44年」はかなり単純な正規分布計算です。 Grantham / GMO の定義では、バブルとは「資産価格が長期の実質価格トレンドから 2標準偏差以上、上方に乖離した状態」です。GMOの2026年資料でも、バブルを「長期実質価格トレンドからの2標準偏差の乖離」と定義しています。(GMO)

1. 44年の算術

標準正規分布を仮定します。

Z \sim N(0,1)ここで「2シグマ上方」とは、

Z \geq 2です。

標準正規分布では、

P(Z \geq 2) \approx 0.02275つまり約 2.275%。

これを「何回に1回か」に直すと、

\frac{1}{0.02275} \approx 43.96したがって、

[ 約44回に1回 ]

となります。

年次データを1年1観測とみなせば、

[ 約44年に1回 ]

という表現になります。

Grantham自身も、GMOの2022年論考で「ランダムで正規分布する系列なら、2シグマ事象は各方向で44試行に1回」と説明しています。(GMO) Reutersの2026年インタビューでも、彼は「2標準偏差」「年次ベースで44年に1回」と同じ趣旨を述べています。(Reuters)

2. 重要なのは「片側」確率であること

ここがやや紛らわしい点です。

判定基準 確率 頻度 上方だけ:(Z geq 2) 約2.275% 約44回に1回 下方だけ:(Z leq -2) 約2.275% 約44回に1回 上下どちらでも 約4.55% 約22回に1回 したがって、「44年」は 上方2シグマだけ、または 下方2シグマだけを個別に見た場合の数字です。

バブルの定義では「上方乖離」が問題なので、

P(Z \geq 2)を使う。 これが44年の根拠です。

逆に、「上下どちらの2シグマ異常でもよい」と数えるなら、頻度は約22年に1回になります。ここを混同すると、44年という数字が妙に見えます。

3. 「完全にランダムであれば」の意味

ここでいう「完全にランダム」は、厳密には、

価格の長期トレンドからの乖離が、独立した正規分布的な年次観測として振る舞うなら

という仮定です。

つまり、資産価格そのものが毎年サイコロのように動く、という意味ではありません。GMOの説明で��も、長期トレンドからの乖離を標準偏差で測る、という形になっています。(GMO)

より形式的に書くと、

Z_t = frac{P_t - T_t}{sigma}です。

- (P_t):その年の実質価格

- (T_t):長期実質価格トレンド

- (sigma):トレンドからの乖離の標準偏差

- (Z_t):何シグマ乖離しているか

この (Z_t) が +2 を超えたら「2シグマ・バブル」と呼ぶ、という発想です。

4. 「44年ごとに発生する」は平均待ち時間であって、周期ではない

これも重要です。

「44年ごとに発生する」という表現は、厳密には、

平均すれば44年に1回程度の頻度

という意味です。

44年経てば必ず1回起こる、という意味ではありません。

1年あたりの発生確率を (p = 0.02275) とすると、44年間に少なくとも1回起こる確率は、

1 - (1-p)^{44} approx 63.7%です。

つまり、「44年に1回」というのは期待値であり、実際の出現は大きくばらつきます。

5. Granthamの「実際には36年ごと」の意味

Granthamは、現実の株式市場ではこの2シグマ級の外れ値が、理論上の44年より少し頻繁に、だいたい35〜36年に1回起こると述べています。Morningstarの2022年インタビューでは「完全にランダムな世界なら44年に1回、人間が非効率なので株式市場では35年に1回」と述べています。(Morningstar) Reutersの2026年インタビューでは「実際の株式市場では36年に1回」と述べています。(Reuters)

彼の解釈はこうです。

市場が完全に効率的・ランダムなら、2シグマ上方乖離は約44年に1回。 しかし現実の市場では、人間の群集心理、楽観、レバレッジ、投機、制度的追随行動があるため、上方の極端な乖離が少し多く発生する。 その経験的頻度が35〜36年に1回程度だ、という主張です。

GMOは、金融史上の各資産クラスにわたって300件超の2シグマ級の動きを調べたとし、特に先進国株式市場の2シグマ・バブルは最終的にトレンドまで戻った、と説明しています。(GMO) また、2022年のGMO論考でも、先進国株式市場の2シグマ・バブルはすべてトレンドまで戻った、と要約しています。(GMO)

6. この主張の妥当性と限界

44年という数字自体は、かなり堅いです。 根拠は標準正規分布の片側2シグマ確率:

P(Z geq 2) approx 2.275%なので、数学的には明快です。

ただし、金融市場への適用にはかなり強い仮定があります。

��第一に、市場価格の乖離が正規分布に従うとは限りません。金融市場は一般にファットテールで、極端な事象は正規分布より多く起こりがちです。

第二に、年次観測が独立とは限りません。バブルは数年かけて膨らむため、ある年に2シグマに近づいた市場は翌年も高止まりしやすい。これは独立試行ではありません。

第三に、トレンド線の引き方で「何シグマか」が変わります。長期実質価格トレンドをどう推定するか、対象期間をどこから取るか、インフレ調整をどうするかで判定は動きます。

したがって、この定義は「物理法則のような厳密な発生確率」ではなく、

歴史的市場を比較するための、GMO流の統計的しきい値

と見るのが正確です。

要するに、引用文の根拠はこうです。

[ 2 sigma text{上方乖離} = 標準正規分布の上側約2.275% = 約44年に1回 ]

ただしこれは「片側」「年次観測」「正規分布」「独立試行」という仮定の上に立つ便宜的な基準です。現実市場では、人間の投機行動によってそれより少し頻繁に起こる、というのがGranthamの経験則です。

以下、情報源を NotebookLM で整理した内容。

要旨

投資家の Jeremy Grantham 氏は、現在の米国市場を史上最も割高なバブル状態であると警鐘を鳴らしています。

彼は統計的な定義に基づき、過去の事例と同様に市場が大幅な下落へ向かう可能性が高いと分析していま�す。歴史的な鉄道やインターネットの普及時と同じく、人工知能(AI)への過剰投資が将来的な価格崩壊を招くと彼は予測しています。

一方で、AI技術自体は社会を根本的に変える大きな可能性を秘めていますが、投資家は短期的な熱狂による損失に注意すべきだと主張しています。この対話は、技術革新の価値と資産価値の不一致がもたらす経済的リスクを浮き彫りにしています。

@@ no search index start

目次

- 前置き+コメント

- バブルが「44年ごとに発生する確率」の根拠

- 要旨

- 米国市場の歴史的高騰とバブル崩壊の予兆: Jeremy Grantham 氏による分析

- Jeremy Grantham による市場のバブルと歴史的暴落の分析

- バブルの定義と歴史

- 現在の市場分析

- AIと技術革新の歴史

- 投資家としての視点

- 情報源

@@ no search index stop

米国市場の歴史的高騰とバブル崩壊の予兆: Jeremy Grantham 氏による分析

エグゼクティブ・サマリー

著名な投資家であり、GMOの共同創業者である Jeremy Grantham 氏は、現在の米国株式市場を「米国史上最も高価な市場」であると定義し、壊滅的な暴落の可能性を警告している。グランサム氏の分析によれば、現在��の市場価格は歴史的なトレンドを大幅に逸脱しており、最終的にはトレンドへの回帰(約70%の下落)が予想される。

特に注目すべきは、AI(人工知能)に対する熱狂である。グランサム氏は、AIが鉄道やインターネットに匹敵する革新的な技術であることを認めつつも、過去の例と同様に「過剰投資とその後の崩壊」というサイクルを辿ると予測している。タイミングの予測は困難であるものの、市場がピークに達し、深刻な調整局面に入るのは避けられないという見解が示されている。

1. バブルの定義と歴史的妥当性

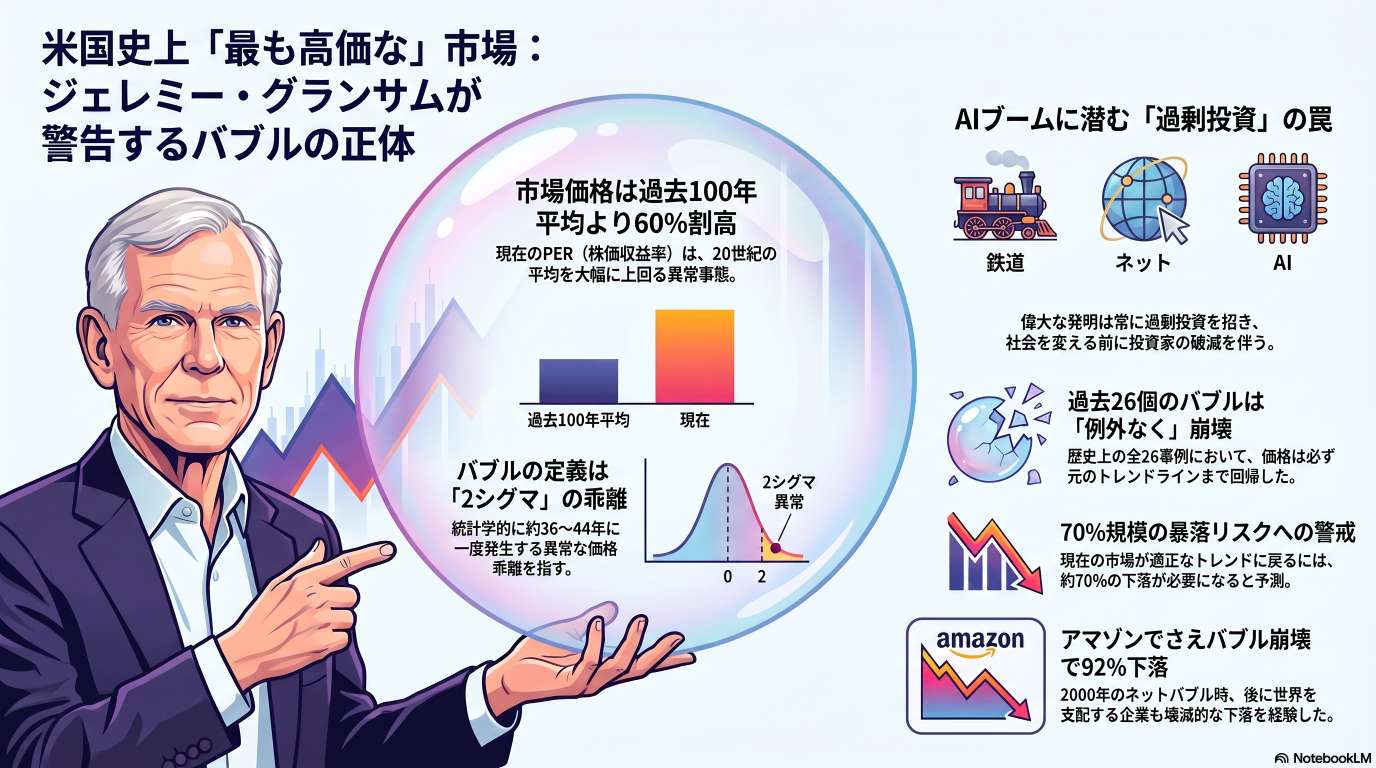

グランサム氏は、バブルを統計学的な用語である「2シグマ(標準偏差)」を用いて定義している。

- 発生頻度: 統計上、2シグマの事象は完全にランダムであれば44年ごとに発生する計算だが、実際の市場データでは約36年ごとに発生している。

- 歴史的実績: 過去にこの定義に該当したバブルは26件あり、その26件すべてが例外なく既存のトレンドまで下落(崩壊)している。

- 例外的な上昇: 一部のバブルは2シグマを超え、2.5シグマ、あるいは日本の事例のように3シグマ近くまで上昇し、投資家の忍耐を試すことがある。

2. 現在の市場評価:歴史的視点

現在の米国市場は、修正を加えた「株式市場価値対GDP比」などの指標に基づくと、過去のどの時点よりも割高であると分析されている。

市場の過熱感を示すデータ

指標 状況・詳細 市場評価額 米国史上、最も高価な水準に達している。 PER(株価収益率) 2010年から現在までの平均PERは、それ以前の100年間の平均よりも60%高い。 比較対象 現在の状況に最も近い歴史的局面は、2000年のドットコムバブルである。 下落予測 トレンドへの回帰が起きた場合、下落幅は50%ではなく70%に近いものになる可能性がある。 3. テクノロジー投資のパラドックス:AIの現状

AIは「 dazzlingly important idea(目もくらむほど重要なアイデア)」と評される一方で、投資の観点からは極めて危険な局面にある。グランサム氏は、過去200年における「3大発明」になぞらえて現在のAIブームを分析している。

歴史的発明と投資の末路

- 鉄道: 世界を変えたが、過剰投資により投資家は大きな損失を被った。

- インターネット: 社会を根本から変えたが、2000年のバブル崩壊時には多くが資産を失った(例:Amazon�はその後成功したが、当時は高値から92%下落した)。

- AI(人工知能): 現在この段階にある。誰もがその重要性を理解しているがゆえに、過剰な資金が流入し、過剰投資を招いている。

AI投資特有のリスク

- 陳腐化の速さ: 2000年代の光ファイバーケーブルは物理的に長く持ちこたえたが、現在のチップ技術は2年で冗長(陳腐化)になる可能性がある。

- 予測の不一致: AIの影響については、ノーベル賞受賞者から経営者、労働者に至るまで意見が完全に分かれており、人類にとっての恩恵となるか、あるいは脅威となるか、極めて不確実な状況にある。

4. 将来の展望とタイミングの不確実性

グランサム氏は市場の崩壊が不可避であると強調する一方で、その正確なタイミングを特定することの難しさを認めている。

- 予測される時期: 「2週間前から、2週間後、2ヶ月後、2四半期後、あるいは2年後」という非常に広い範囲を示しており、短期的には市場がさらに上昇し続ける可能性も否定していない。

- 強気相場の弊害: 過去100年間において、長期的な強気派(パーマ・ブル)でいることは報われてきた。しかし、一度暴落が起きれば、1929年の大恐慌(回復に1954年まで要した)や1972年の暴落(1982年まで要した)のように、元の高値に戻るまで人生の半分を費やすリスクがある。

結論

Jeremy Grantham 氏の見解によれば、現在の市場はAIへの熱狂によって支えられた歴史的なバブルの渦中にある。AIが将来的に世界を変える技術であることは疑いないが、それは投資家が損失を免れることを意味しない。市場が歴史的なトレンドを60%以上上回る現在のPERで推移している事実は、崩壊時の衝撃が極めて甚大であることを示唆している。

Jeremy Grantham による市場のバブルと歴史的暴落の分析

市場事象または期間 主な特徴・定義 予測または実際の下落率 特定の産業・テクノロジー グランサムの投資見解 現在の米国市場(動画時点) 米国史上、最も高価な市場。過去100年と比較してPEレシオが平均60%高い。 50% から 70% の下落 AI(人工知能) トレンドに戻るには 70% 近い下落が必要。タイミングは2週間から2年後と不確実だが、最終的にはピークアウトして下落すると予測。 AIバブル 鉄道やインターネットに匹敵する歴史的な新発明に伴う過剰投資。 Not in source AI、データセンター、チップ AIは生活を劇的に変�える重要で眩いアイデアだが、過去の鉄道やインターネット同様に過剰投資を招き、投資家は大損をすることになる。チップは数年で陳腐化するリスクがある。 2021年 スーパーバブル 株式、債券、不動産、コモディティにわたる差し迫った破局的なクラッシュ。 Not in source 全資産クラス 21世紀で明確にバブルと呼んだ2回のうちの1回。全ての資産が過大評価されていると警告。 2000年 テクノロジーバブル 2つのシグマ(統計的定義)を超える過大評価。 NASDAQで 82% の下落(予測は 70 - 75%) インターネット、光ファイバー インターネットは世界を変える発明だが、過剰投資によりバブルが崩壊。Amazonは 92% 下落後に復活したが、多くの投資家が損をした。 1929年 バブル 歴史的な大暴落。 Not in source Not in source 1929年の暴落後、以前の高値に戻るまでに1954年まで(25年間)待つ必要があった。 1972年 バブル 歴史的な市場のピーク。 Not in source Not in source 元の高値に戻るまでに1981年または1982年まで待つ必要があった。 1 Billionaire investor Jeremy Grantham: This is the most expensive market in American history

バブルの定義と歴史

Jeremy Grantham(ジェレミー・グランサム)によるバブルの定義と歴史的傾向

統計的アプローチによるバブルの定義

資産運用会社GMO(ジーエムオー)の共同創設者であるJeremy Grantham(ジェレミー・グランサム)は、バブルを「2シグマ(標準偏差)」という厳密な統計的用語を用いて定義しています。これは、事象が完全にランダムであれば44年ごとに発生する確率の現象ですが、実際には36年ごとに発生していると彼は指摘しています。

過去のバブルの歴史と結末

彼のチームが上記の定義を満たした過去のすべてのバブルを追跡したところ、該当する26回すべてのバブルが、最終的に以前のトレンドラインまで完全に暴落(後退)していたことが判明しました。ただし、バブルは2シグマに留まらず、2.5シグマや、過去の日本のケースのようにほぼ3シグマまで上昇することもあるため、崩壊する前段階において「苦痛を伴うほど」高騰し続ける可能性があることも警告しています。

暴落後の長期にわたる市場回復の歴史

さらに彼は、バブル崩壊後に市場がかつての高値を取り戻すまでには、投資家が想像するよりもはるかに長い時間がかかる歴史的な事実を提示しています。例えば、1929年の大暴落後は1954年まで、1972年の高値後は1981年または1982年まで高値回復を待たなければなりませんでした。

米国史上最も割高な現在の市場環境と新技術のバブルの歴史

現在の市場評価と2000年ITバブルとの類似性

株式市場の価値とGDPを比較・修正する評価システムに基づき、現在の米国市場は「米国史上最も割高な市場」であると分析されています。Jeremy Granthamは、歴史的に見て現在の状況に最も近い比較対象として2000年のITバブルを挙げています。市場がいつピークを迎えて下落に転じるかのタイミングは常に不確実であるものの、彼は現在の水準から長期的なトレンドラインに戻る場合、50%ではなく70%近い暴落が起こると予測しています。

鉄道・インターネット・AIバブルの歴史的共通点

バブルの歴史は「画期的な新技術」と深く結びついています。Jeremy Granthamは、鉄道やインターネットといった過去の偉大な発明が世界を変えた一方で、必ず過剰投資と一時的な崩壊を伴ってきたと述べています。現在のAIも誰もが認める眩いほどの新技術であるがゆえに過剰な資金を吸い上げており、過去の鉄道やインターネットの時と同様に、最終的に投資家は大損害を被る(シャツを失う)歴史を繰り返すと指摘しています。

例えば、Amazon(アマゾン)は2000年のITバブル崩壊時に株価が92%下落した後に市場の覇権を握りました。Jeff Bezos(ジェフ・ベゾス)は、2000年のバブル当時に投資家を破産させた光ファイバーケーブルの敷設が最終的には人類の進歩やイノベーションに貢献したと語っています。しかしJeremy Granthamは、長く利用された光ファイバーケーブルとは異なり、今日のAI向けデータセンターに投資されているチップはわずか2年で陳腐化する可能性があるという明確な違いと懸念を指摘しています。

現在の市場分析

米国史上最も割高な市場としての現在の市場環境

過去の指標との比較とバブルの現状

資産運用会社GMO(ジーエムオー)の共同創設者であるJeremy Grantham(ジェレミー・グランサム)は、株式市場の価値をGDPと比較・修正した評価システムに基づき、現在の米国市場を「米国史上最も割高な市場」であると分析しています。彼によれば、現在の市場環境に最も近い歴史的な比較対象は2000年のITバブルです。�さらに、2010年から現在までのPER(株価収益率)は、それ以前の100年間の平均と比較して60%以上も高い水準で推移しており、市場が明確に割高であることを示しています。

予測される暴落の規模とタイミング

市場がいつピークを迎え下落に転じるかについて、Jeremy Granthamは「2週間後から2年後まで」と幅を持たせており、バブル崩壊のタイミングを正確に予測することは常に極めて困難であるとしています。しかし、現在の水準から市場が長期的なトレンドラインに回帰する場合、50%程度ではなく70%に近い大規模な暴落になると警告しています。なお、彼は2000年のITバブル崩壊時にもNASDAQ(ナスダック)が70〜75%下落すると予測し、実際には82%下落したという実績を持っています。

AIブームと過去の技術バブルとの類似点・相違点

過剰投資による崩壊の歴史的パターン

現在の市場を高騰させているAI(人工知能)について、Jeremy Granthamは明らかに画期的で重要な技術であると認めています。しかし、誰もがその重要性を知っているがゆえに過剰な資金が集中し、「過剰投資」を引き起こしていると指摘します。彼は、過去の鉄道やインターネットの時代と同様に、AIへの過剰投資も一時的な崩壊を招き、最終的に投資家は大損害を被る(シャツを失う)歴史を繰り返すと述べています。例えば、Amazon(アマゾン)は2000年のITバブル崩壊時に株価が92%下落した経験を経てから、市場を制覇しました。

AIデータセンター投資の特有のリスク

Jeff Bezos(ジェフ・ベゾス)は、ITバブル期に投資された光ファイバーケーブルが後に人類の進歩に貢献したように、バブルは偉大なイノベーションに不可欠であると語っています。しかしJeremy Granthamは、現在のAI投資には過去と異なる特有のリスクがあると指摘します。かつての光ファイバーケーブルが長期にわたって利用されたのに対し、今日のAI向けデータセンターに巨額投資されているチップは、技術の進歩によってわずか2年で陳腐化してしまう可能性があるという違いです。さらに、AIが最終的に社会にどのような結果をもたらすかについては、ノーベル賞受賞者から現場の労働者に至るまで意見が真っ二つに分かれており、株式市場においてかつてないほどの深刻な不確実性を生んでいると結論づけています。

AIと技術革新の歴史

過去の技術革新とバブルの歴史的共通点

「画期的な新技術」が引き起こす過剰投資のサイクル

資産運用会社GMO(ジーエムオー)の共同創設者であるJeremy Grantham(ジェレミー・グランサム)は、現在のAI(人工知能)ブームを評価する上で、過去の偉大な技術革新の歴史的パターンを強調しています。鉄道やインターネットは世界や人々の生活を根本から変えるほどの大発明でしたが、歴史上、こうした新技術は常に「過剰投資」と「一時的な崩壊」を伴ってきました。

彼は、ある技術が「投資のルールや評価基準を根本から書き換える」と信じられるときこそ危険であると示唆しています。AIのように明らかに魅力的で重要なアイデアが登場すると、誰もがその価値を理解し、一斉に資金を投入するため、結果として耐えきれないほどの過剰投資が生じます。

バブル崩壊から生まれる市場の覇者

Jeremy Granthamは、鉄道やインターネットといった過去200年間の偉大なアイデアにおいて、投資家が最終的に大損害を被る(シャツを失う)歴史を繰り返してきたと述べています。しかし、その崩壊の焼け野原から真の勝者が現れることも事実です。例えば、Amazon(アマゾン)は2000年のITバブル崩壊時に株価が92%下落(その前に6倍に高騰)する経験をしましたが、最終的には市場の覇権を握り、世界を制覇しました。

AIブームにおける特有のリスクと歴史との相違点

光ファイバーとAIチップの違い

バブルと技術革新の関係について、Jeff Bezos(ジェフ・ベゾス)は「バブルは偉大なイノベーションや人類の進歩に不可欠である可能性がある」と指摘しています。彼は2000年のITバブル期に敷設された光ファイバーケーブルを例に挙げ、当時の投資家を破産させたものの、そのインフラは後に社会で大いに活用されたと語りました。

しかしJeremy Granthamは、過去のITバブルと現在のAIデータセンターへの投資には決定的な違いがあると反論しています。かつての光ファイバーケーブルが長期にわたって利用可能なインフラであったのに対し、現在巨額の資金が投じられているAIチップは、技術の進化が早すぎるため「わずか2年で陳腐化(無用なものに)してしまう可能性がある」という重大なリスクを抱えています。

かつてないほどの不確実性と意見の対立

さらに現在のAIブームが株式市場にもたらしている特異な状況として、AIが最終的にもたらす結果について「株式市場でこれまで見たこともないほど深刻な意見の不一致」が生じている点が挙げられます。ノーベル賞受賞者から、企業の経営者、そして現場の労働者に至るまで、AIの未来に関する見解は完全に分かれています。人間がビーチで機械からミントジュレップを受け取るようなユートピアになるという意��見から、機械によって人類が滅ぼされるという極端な悲観論まで存在しており、この不確実性が現在の米国市場の評価をさらに複雑なものにしています。

投資家としての視点

投資家としての葛藤と市場予測の難しさ

強気派と弱気派の成果の差

Jeremy Grantham(ジェレミー・グランサム)は、資産運用会社GMO(ジーエムオー)の共同創設者であり、これまで幾度となくバブルを予測してきた伝説的な投資家として知られています。一方で、過去100年間を振り返ると、長期的に経済は成長し続けているため、常に弱気派(パーマベア)であるよりも強気派(パーマブル)である方が利益を得やすいという投資家としての現実的なジレンマが存在します。

顧客の忍耐力とバブル崩壊タイミングの予測

バブルの崩壊を正確に予測することの難しさは、そのタイミングと規模にあります。バブルは統計的な基準である「2シグマ」を超えて、日本のケースのようにほぼ3シグマに達するなど、「苦痛を伴うほど」高く上がり続けることがあります。Jeremy Granthamは、投資家(顧客)の忍耐力はそれほど長くは続かないため、市場が実際に崩壊するまで割高な相場を耐え忍ぶことの難しさを指摘しています。

長期的視点と過去の予測実績

高値更新を待つ「失われた時間」への警戒

投資家は長期的には経済成長の恩恵を受けますが、Jeremy Granthamは「以前の高値を取り戻すのを待っている時間が(投資期間の)半分を占める」という事実を投資家が見落としていると警告します。例えば1929年の大暴落後は1954年まで、1972年の高値後は1981年または1982年まで回復を待つ必要がありました。彼は、現在の投資家が直近の約16年間の右肩上がりの相場に慣れきっており、長期的な停滞リスクを過小評価していることに警鐘を鳴らしています。

的確な市場参入と評価基準の堅持

彼は常に市場に悲観的なわけではありません。2009年の市場のどん底(株価指数が666の時期)には、他の誰もが強気を唱えていなかった中で「恐怖の中での再投資(reinvesting when terrified)」を呼びかけました。また、21世紀の市場は過去100年間の基準に比べてPER(株価収益率)が平均して60%高く、常に割高であると分析しつつも、明確に「今すぐ暴落する」と警告したのは過去に2回だけであると述べており、歴史的データに基づいた独自の評価基準を堅持する投資家としての冷静な姿勢を示しています。

新技術に対する投資家の心理と行動

誰もが認めるアイデアが生む過剰投資の罠

AIのような「誰もが認める眩いほど重要なアイデア」が登場すると、投資家心理として誰もが資金を投じようとするため、結果として耐えきれないほどの過剰投資が発生します。Jeremy Granthamは、過去の鉄道やインターネットの時代と同様に、今回のAIブームにおいても、新しい投資のルールに熱狂して資金を投じた投資家が最終的には大損害を被る(シャツを失う)歴史を繰り返すと投資家視点からの予測を立てています。

情報源

動画(8:12)

Billionaire investor Jeremy Grantham: This is the most expensive market in American history

https://www.youtube.com/watch?v=rhQx0y89UV4

390,200 views 2026/06/26 #CNBC

Jeremy Grantham, GMO co-founder and long-term investment strategist, joins 'Squawk Box' to discuss the latest market trends, state of the economy, we're in a bubble and how to know when it will burst, state of the AI boom, SpaceX IPO, and more. For access to live and exclusive video from CNBC subscribe to CNBC PRO:

(2026-07-07)