柯隆 : 中国経済の低迷と構造的課題 : 日本の対応戦略

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

柯隆(中国出身の経済専門家)の解説。概要のみ。

以下、情報源を NotebookLM で整理した内容。

要旨

このソースは、経済学者の柯隆氏が中国経済の現状と将来予測について分析した動画の内容をまとめたものです。

直近のPMI指標の悪化を起点に、中国が抱える若者の失業率上昇やデフレ体質といった構造的な問題が指摘されています。当局が利下げや抜本的な消費刺激策に踏み切れない現状から、景気後退が長期化する可能性が示唆されています。

また、日中経済の相互依存についても触れられており、日本企業のリスク分散が進んでいるため影響は限定的であるとの見解が示されています。総じて、政治的要因と実体経済の乖離が中国経済の回復を阻害し�ている要因であると解説されています。

@@ no search index start

目次

@@ no search index stop

中国経済の現状と展望:構造的停滞の分析と日本への影響

エグゼクティブ・サマ��リー

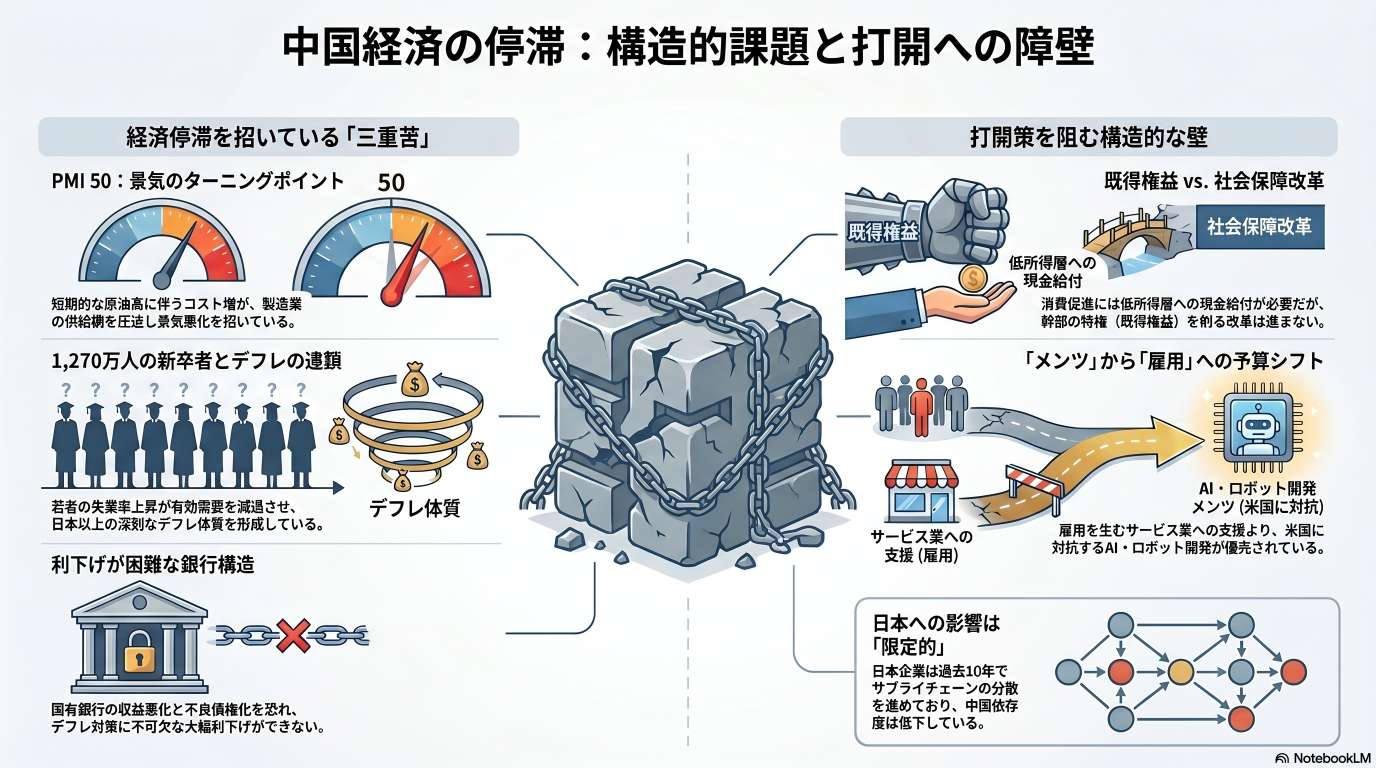

中国経済は現在、短期的な景況感の悪化と深刻な構造的問題の二重苦に直面している。2024年5月の製造業購買担当者景気指数(PMI)は景気の分岐点である50付近まで低下しており、その背景には原油価格の高騰によるコストプッシュ型の景気悪化がある。しかし、より深刻なのは構造的な問題である。1,270万人におよぶ大学卒業生の就職難に伴う若年層の失業率高騰、それに起因する有効需要の不足、そして深刻なデフレ体質が経済を蝕んでいる。

当局は金利政策による対応を迫られているが、国営銀行の収益性悪化と不良債権問題が足かせとなり、大幅な利下げは困難な状況にある。景気回復には「低所得層への現金給付」や「社会保障の強化」、「サービス産業への重点投資」が必要とされるが、既得権益の保護や指導部のメンツ(AI・ロボット分野への執着)が障壁となり、有効な手立てが講じられていない。一方で、日本経済への影響については、過去10年間のサプライチェーン分散化(チャイナ・リスクの低減)により、限定的であると分析される。

1. 短期的な景況感の分析:PMIの低下要因

2024年5月の中国PMIは、景気の強弱を判断する分岐点である「50」に差し掛かっている。こ�れは一時的な変動要因も含まれるが、主に以下のコスト面での圧力が影響している。

要因 内容と影響 原油価格の高騰 中国は石油供給の約70%を輸入に依存しており、国際的な原油価格上昇の影響を直接受ける。 価格転嫁の仕組み 国有石油会社による独占状態にあり、日本のような補助金による価格抑制策が不十分なため、ガソリン価格等が容赦なく引き上げられる。 サプライチェーンへの波及 石油製品全般の供給不足懸念から、特にケミカル分野等でコスト高が進行し、コストプッシュ型の景気悪化を招いている。 2. 深刻化する構造的課題

中国経済は単なる一時的な不況ではなく、長期的な停滞(失われた30年、あるいはそれ以上)に陥るリスクを孕んでいる。

若年層の雇用危機と有効需要の欠如

- 卒業生急増の影響: 6月から1,270万人の大学生が社会に出るが、その多くが就職できない「実質的な失業状態」にある。

- 内需の減退: 若者の収入不安は有効需要の改善を阻み、内需依存型経済への転換を困難にしている。これがデフレ体質をより濃厚にしている。

デフレ脱却の困難性(「タコ上げ」と「紐」の比喩)

経済政策における金利操作は「紐」のようなものである。

- インフレ抑制: 紐を強く引く(利上げ)ことで、高く上がった物価(タコ)を下げることは比較的容易である。

- デフレ脱却: 紐で物価を押し上げる(利下げによる刺激)ことは極めて困難であり、日本が30年苦慮したのと同様、あるいはそれ以上に厳しい局面にある。

3. 金融政策のジレンマ:利下げを阻む壁

中央銀行(人民銀行)が景気刺激のための大幅な利下げに踏み切れない背景には、中国特有の銀行構造がある。

- 利ザヤの縮小: 利下げは市中銀行(主に国有銀行)の収益を直接的に悪化させる。

- 不良債権のリスク: 国有銀行は構造的に一定の不良債権を抱えており、収益性が悪化すれば金融危機に直結する恐れがある。

- 供給過剰の継続: 政府が投資を促し続ける一方で需要が追いつかないため、過剰設備と在庫が積み上がり、さらなる投資意欲の減退を招く悪循環に陥っている。

4. 政策的解決策とその阻害要因

経済再生に向けた処方箋は存在するものの、政治的・構造的な要因がその実施を妨げている。

- 低所得層への現金給付: 有効需要を創出するために不可欠だが、実施が遅れるほど状況は悪化する。

- 社会保障の抜本的��強化: 低所得層の将来不安を払拭する必要がある。しかし、これには共産党幹部ら「既得権益層」の特権にメスを入れる必要があり、実施のハードルが極めて高い。

- サービス業への資源シフト: 雇用吸収力の高いサービス業の振興が必要。しかし、習近平指導部は「AI」や「人型ロボット」を対米競争のメンツプロジェクト(肝入りの事業)として重視しており、予算や資源のシフトを断行することは考えにくい。

5. 日本経済への波及効果と戦略的展望

中国経済の減速が日本に与える影響については、過度な懸念は不要との見方がある。

- 影響の限定性: 日本企業は過去10年間にわたり、中国への依存度を下げ、サプライチェーンを分散させてきた。その結果、中国経済の停滞が日本経済に致命的なダメージを与える状況(「くしゃみ」をするような事態)には至っていない。

- 市場の反応: 日本の株価が最高値を更新し続けていることは、中国リスクからの切り離し(デカップリング)がある程度進んでいることを示唆している。

- 今後の戦略: 短期的な景況感に一喜一憂するのではなく、中長期的な視点から、さらなるリスク分散とサプライチェーンの再構築を継続することが、日本企業にとって合理的かつ不可避な選択となる。

注目すべき発言(重要引用)

「デフレ脱却のための金利政策は、紐でタコを押し上げるようなもので、極端に力が伝わりにくい。日本が30年苦労した理由がここにある。」

「習近平氏の耳には、経済の実態が正しく報告されていない可能性がある。部下たちが『見て見ぬふり』をしているからだ。」

「中国経済への依存度を下げてきた日本経済は、中国がこれだけ減速してもほとんど『くしゃみ』もしていない状況だ。」

情報源

動画(19:04)

中国経済低迷はいつまで続くのか? 一時的な不況か、それとも構造問題か(EP-558)

https://www.youtube.com/watch?v=bTQq4-pxM9Q

31,100 views 2026/06/01

(2026-06-02)