こみやま FP : 暴落相場を乗り切る新常識 : 積立期と取崩期の資産防衛術

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

こみやま FP(FP 1級取得者)の解説動画を整理した。

動画タイトルからは「50代・60代」だけを対象にしているように読めるが、上の infographic の左側のように、20代、30代、40代に使える投資手法も含まれている。

Youtube には悪質な罠でしかない投資解説動画やゴミのような投資解説動画で溢れ返っているが、この動画は FP 1級取得者(*1)の解説なので、そういった動画とは異なる。

とはいえ、予想外のリスクはつきもの。たとえば、この動画全体の土台には、

- 過去の暴落はすべて時間をかけて回復している: 過去の歴史において、暴落は例外なく時間をかけて回復してきました。米国株(S&P500)のデータでは、20年以上投資を続けた場合、最悪の期間を含めてもマイナスで終わったことは一度もないとされています。

という前提がある。だが、それは全般的に国力に満ちていた時代の US の話。国力が衰えると日本の

という状況になりうる。

(*1)

FP 1級は今後カネで買える資格に成り下がるようだが、これまでの FP 1級は金融機関では難関資格。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、将来必ず訪れる市場の暴落に対して、投資家がどのように向き合い資産を守るべきかを解説しています。

株価は企業の業績だけでなく需要と供給のバランスや投資家の心理に左右されるため、暴落の時期を正確に予測することは不可能であると指摘しています。

そのため、資産形成の「積み立て期」にある人は暴落を安く買えるチャンスと捉えて継続し、資産を切り出す「取り崩し期」の人は現金と投資資産を分ける「現金の盾」という手法で備えることが推奨されています。

メディアの煽りや脳の仕組みによる不安に惑わされず、自身の運用フェーズに合わせた論理的な対策を講じることが重要です。最終的には、自分自�身のメンタルを管理し、長期的な視点で市場に留まり続けることが投資成功の鍵であると説いています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 【ブリーフィング資料】50代・60代が実践すべき暴落対策:投資フェーズ別の最適解

- 投資フェーズ別暴落対策と資産運用モデル比較

- 暴落の基本認識

- 不安の正体

- 積み立て中(形成期)の対策

- 取り崩し期(活用期)の対策

- 資産防衛の心構え

- 資産寿命を最大化する運用設計指針書:退職前後における「現金の盾」システムの構築とリスク管理

- 投資家行動指針:市場暴落時の心理的メカニズムと長期的完遂のための行動原則

- 情報源

@@ no search index stop

【ブリーフィング資料】50代・60代が実践すべき暴落対策:投資フェーズ別の最適解

エグゼクティブ・サマリー

本資料は、日経平均株価やS&P500が史上最高値圏にある現状を踏まえ、50代・60代の投資家が直面する「暴落への不安」に対する具体的な対策をまとめたものである。

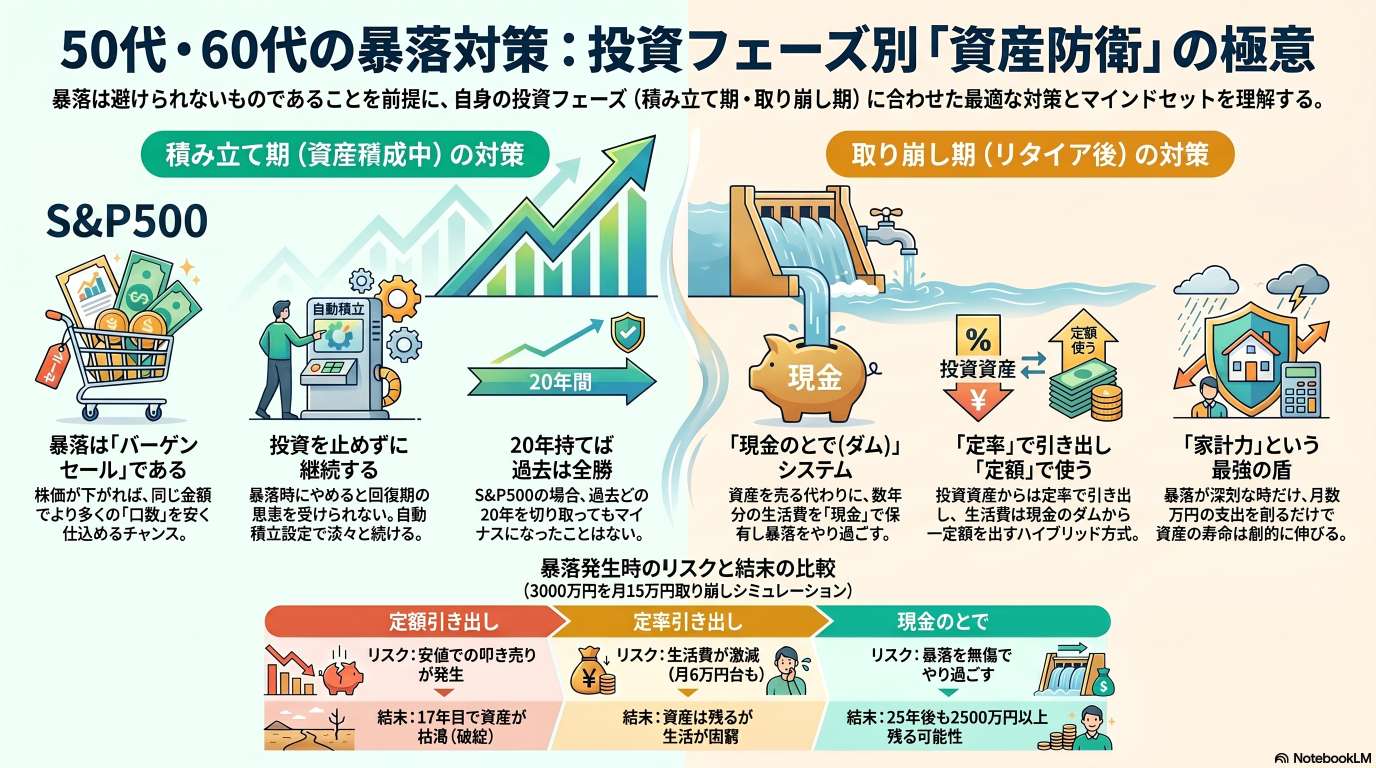

最も重要な結論は、「資産形成のフェーズ(積み立て中か、取り崩し中か)」によって、暴落への向き合い方は正反対になるということだ。

- 積み立て中の投資家: 暴落は「バーゲンセール」であり、将来の利益を最大化する味方である。

- 取り崩し期の投資家: 暴落は資産寿命を縮める大きなリスクとなるが、「定率引き出し」と「現金の盾(ダム)」を組み合わせたシステムを構築することで、生活水準を維持しながら資産防衛が可能である。

暴落のタイミングを当てることはプロや天才でも不可能であり、メディアの煽りや脳の生存本能(損失回避)に振り回されず、フェーズに合わせた論理的な仕組みを構築することが資産運用の成否を分ける。

1. 暴落の正体と市場のメカニズム

暴落に対する過度な恐怖を排除するためには、市場の性質を正しく理解する必要がある。

市場価格の決定要因

- 需要と供給のバラン�ス: 株価や投資信託の基準価額は、企業の価値そのものではなく、メルカリの取引と同様に「買いたい人」と「売りたい人」のバランスで決まる。

- 群衆心理の影響: 暴落は「会社が壊れた」からではなく、「皆が一斉に売りたくなった」から起きる。2020年のコロナショックのように、短期間で価値が3割消え、数ヶ月で元に戻る現象は、人々の「気分」が価格に乗っかっている証拠である。

暴落の予測不可能性

- 天才でも予測不能: 万有引力の法則を発見したニュートンでさえ、バブル崩壊で大損した際、「天体の動きは計算できても、人々の狂気は計算できない」との言葉を残している。

- 割高指標の限界: PER(株価収益率)やバフェット指数(対GDP比の時価総額)が歴史的高水準にあっても、それが即座に暴落に直結するわけではない。企業の利益が後から追いつき、暴落なしに割高感が解消されるケースも存在する。

人間の脳とメディアの構造

- 損失回避バイアス: 人間の脳には、損失を実際の数倍も深刻に捉えてしまう「バグ」がある。

- メディアのインセンティブ: 楽しい話よりも不安な話の方がクリックされやすく、儲かる構造になっている。投資家はこの仕組みを自覚し、情報をフィルタリングする必要がある。

2. 【積み立てフェーズ】暴落を味方につける考え方

現在も収入があり、資産を積み立てている段階の人にとって、暴落はむしろ「利益を増幅させるチャンス」である。

積み立て投資の3パターン比較(6年間の検証)

前提:毎年120万円(月10万円)を積立。開始価格1口1万円。

パターン 値動きの推移 最終価格 合計口数 評価額 損益 A:右肩上がり 停滞なく上昇 15,000円 587口 881万円 +161万円 B:ギザギザ 下落を挟んで上昇 15,000円 676口 1,013万円 +293万円 C:V字回復 5,000円まで暴落後、元値へ 10,000円 980口 980万円 +260万円 分析結果:

- 口数の重要性: 途中で価格が下がったパターンBやCの方が、安く多くの口数を仕込めるため、最終的な利益はパターンA(順調な上昇)よりも大きくなる。

- 結論: 積み立て中の唯一の対策は「積み立てをやめないこと」である。自動積立(クレジットカード決済等)を利用し、淡々と買い続けることが最適解となる。

3. 【取り崩しフェーズ】資産寿命を延ばす「現金の盾」戦略

リタイア前後で資産を取り崩す段階にある��投資家にとって、暴落は「資産を安値で叩き売りさせられるリスク(シーケンス・リスク)」となる。

取り崩し手法の比較検証

前提:資産3,000万円(S&P500運用)、月15万円(年180万円)を取り崩し。

① 定額取り崩し(月15万円固定)

- リスク: 退職直後に暴落(ITバブル崩壊等)が来ると、資産が激しく削られ、回復が追いつかなくなる。

- 結果: 退職時期の運により、17年で破産するケース(Aさん)と、25年後に1億2,000万円以上残るケース(Bさん)に二極化する。

② 定率取り崩し(年6%等)

- メリット: 資産残高に応じて引き出し額が減るため、理論上、資産が底をつくことはない。

- デメリット: 暴落時に生活費が激減する(例:月15万円が月6万円に)。生活が破綻するリスクがある。

③ 推奨:現金の盾(ダム)システム

最も合理的かつ心理的安定性が高い手法。

- 仕組み: 運用資産からは「定率」で引き出し、一旦「現金のダム(数年分の生活費)」に貯める。

- 出口: 生活費は「現金のダム」から「定額」で引き出す。

- 効果: 暴落が来ても、運用資産を安値で叩き売りする量を自動で抑えつつ、生活費は一定に保つことができる。

更なる強化策(家計力): 暴落が長引く際、月15万円の生活費を一時的に12.5万円に減らすなどの「家計の調整」を行うだけで、最終的な残高は805万円から2,572万円へと劇的に向上する。

4. 総括と将来への備え

暴落対策の根幹は、感情に頼らず「仕組み」で対応することにある。

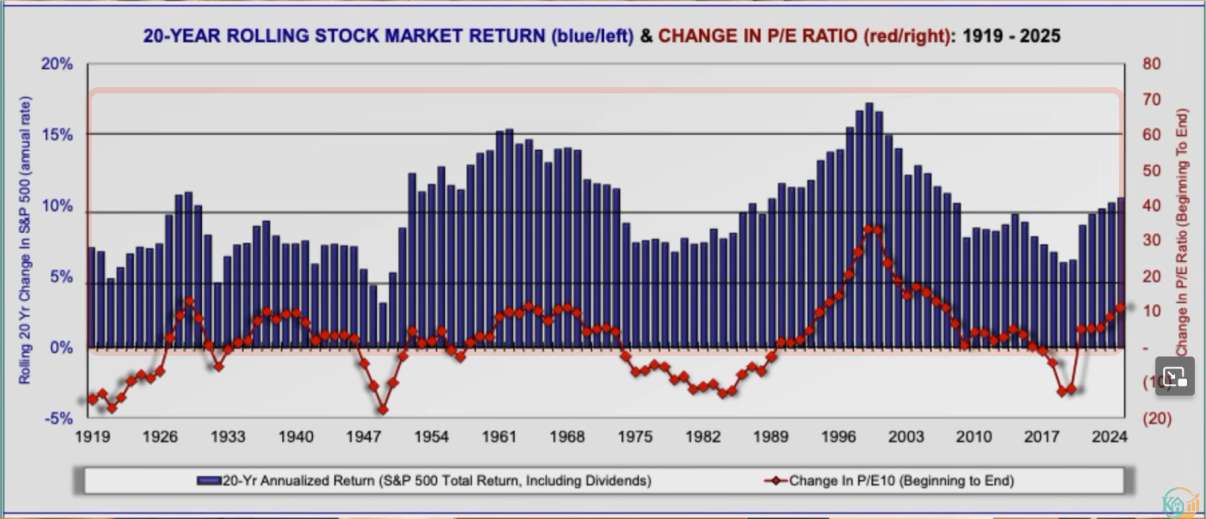

- 歴史の教訓: 過去、どの20年間を切り取っても、S&P500(配当込み)はマイナスになったことがない。長く持ち続けることさえできれば、報われる可能性は極めて高い。

- 現金の保有意義: 全財産を投資に回してはいけない。暴落時に動揺せず、生活を維持するための「数年分の生活防衛資金」を現金で持つことが大前提である。

- インフレリスクへの視点: 暴落を恐れて全額現金にすることもリスクである。インフレによる貨幣価値の減少(静かなる資産減)に対抗するためには、株などの成長資産を主軸に置きつつ、現金の盾で守るバランスが不可欠である。

重要メッセージ: 暴落は「来るかもしれない」ではなく「必ず来る」。その覚悟と備え(仕組み作り)こそが、投資家にとって最大の盾となる。1人で戦わず、同じ志を持つ仲間や過去のデータに立ち返ることが、長期投資を完遂する鍵である。

投資フェーズ別暴落対策と資産運用モデル比較

投資フェーズ 暴落に対する考え方・定義 推奨される対策・仕組み 代表的な指標または数数値 メリット リスク・懸念点 積み立て中 暴落は「バーゲンセール」であり、将来の利益を増大させるための「味方」と定義する。 積み立てを絶対にやめないこと。クレジットカード等による自動積立設定で強制力を働かせる。余力があれば買い増しも検討する。 20年以上の投資継続(過去のデータ上、どの20年を切り取ってもマイナスになったことはないため)。 価格下落時に多くの口数を購入でき、最終的な平均取得単価を下げ、資産形成を加速させられる。 暴落時の恐怖(脳のバグ)により、数年で投げ売り・狼狽売りをしてしまうこと。 取り崩し中 資産寿命に直結する「ダメージを伴うリスク」と定義する。特に取り崩し初期の暴落(シーケンス・リスク)が致命的となる。 「現金などの盾」システム。定率で取り崩した資産を一度「現金のダム」に貯め、そこから定額で生活費を引き出す仕組み。 生活費の3〜5年分程度の現金(生活防衛資金とは別で確保を推奨)。 暴落時に資産を安値で叩き売りせずに済み、生活水準を一定に保ちながら資産寿命を大幅に延ばせる。 現金のみで保有しすぎることによるインフレリスク(購買力の低下)。定額取り崩しによる早期の資産枯渇。 [1] 【もう秒読み?】50代・60代がやっておくべき暴落対策とは?投資フェーズごとの最適解を解説!

暴落の基本認識

50代・60代は、働きながら資産を増やす�「積立期」と、リタイアに向けて資産を使っていく「取崩期」のどちらかに属する重要な投資フェーズにいます。この時期の暴落対策を成功させるための大前提として、ソースは「暴落に対する正しい基本認識」を持つことの重要性を強調しています。

暴落の基本認識とは

ソースでは、暴落について以下の基本的な認識を持つべきだと説明されています。

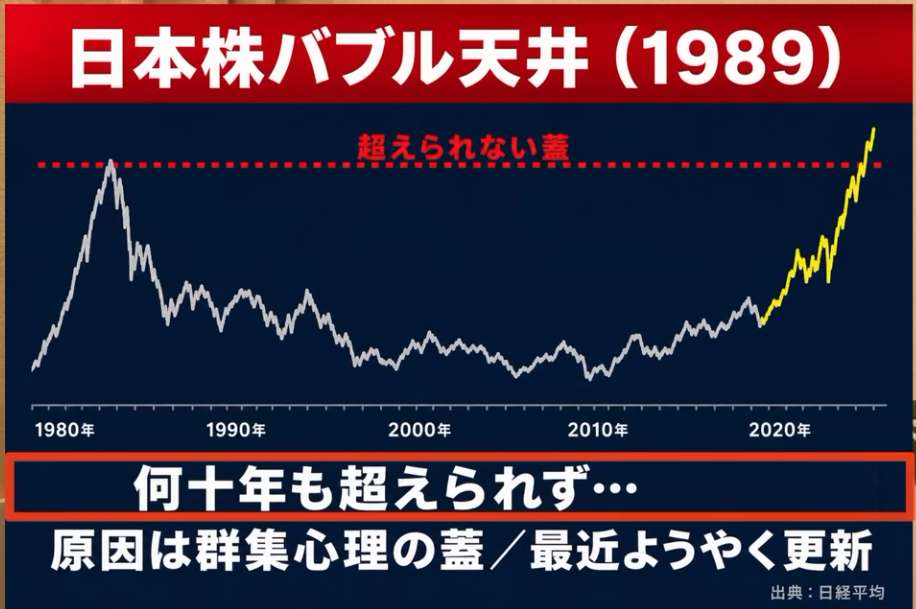

- 暴落は必ず来るが、タイミングは予測不可能: 暴落はいつか必ず起こりますが、プロの投資家や歴史的な大天才(ニュートンなど)であっても、そのタイミングを正確に当てることは不可能です。現在の株価水準(PERやバフェット指数など)が割高に見えても、それが即座に深い暴落につながるという明確な証拠はありません。

- 株価変動の本質は「需要と供給」: 株価は企業そのものの価値が壊れたから下がるのではなく、フリマアプリの「メルカリ」と同じように、買いたい人と売りたい人のバランス(群衆心理)によって決まります。人々が一斉に不安になって売りたくなるだけで暴落は起こります。

- 一番の恐怖は「下落幅」ではなく「先の見えない期間」: 暴落で最も精神を削られるのは、1日で大きく下落することではありません。リーマンショック時のように「いつ底を打つのかわからないまま、ダラダラと下がり続ける期間」が長く続くこ�とこそが、投資家にとって最も苦しい試練になります。

- 過去の暴落はすべて時間をかけて回復している: 過去の歴史において、暴落は例外なく時間をかけて回復してきました。米国株(S&P500)のデータでは、20年以上投資を続けた場合、最悪の期間を含めてもマイナスで終わったことは一度もないとされています。

50代・60代の暴落対策という文脈での重要性

これらの基本認識は、50代・60代が暴落相場を乗り切り、大切な資産を防衛するための土台となります。

第一に、投資における本当の敵は「自分のメンタル(脳のバグ)」であると気づくことができます。人間の脳は損失を過大に恐れる性質を持っており、不安を煽るメディアのニュースと相まって、底値でのパニック売り(狼狽売り)を引き起こしやすくなっています。暴落の基本認識を持つことで、ニュースに一喜一憂したり、恐怖を感じる自分を責めたりすることなく、冷静さを保つことができます。

第二に、暴落を当てようとするのをやめ、自分の投資フェーズに合わせた「持ち切るための仕組み作り」に集中できるようになります。

- 積立期の場合: 暴落は同じ投資金額でより多くの口数を買える「バーゲンセール」であると認識を変え、一時的な下落に動揺せず、淡々と積立を継続することが最適解となります。

- 取崩期の場合: 暴落時に安値で資産を叩き売りしてしまうと、資産寿命を急激に縮めてしまいます。その事態を防ぐために、暴落が来ても投資元本を無理に取り崩さずに済むよう、数年分の生活費を「現金の盾(ダム)」としてあらかじめ確保しておく仕組み作りが非常に重要になります。

つまり、ソースが説く「暴落の基本認識」とは、暴落を不必要に恐れるのではなく、そのメカニズムと歴史的データを受け入れることで、50代・60代の投資家がパニックに陥らず、自身のフェーズに合った合理的な暴落対策を「システムとして」淡々と実行するための必須条件だと言えます。

不安の正体

投資において投資家が抱く「不安の正体」は、現在の株価が歴史的な「市場最高値圏」にあり、誰も見たことがない未知の領域にいることから生じています。株価が高い水準にある中で、PERやバフェット指数などの指標が「割高」を示したり、短期的な下落のニュースを目にしたりすると、「もうすぐ暴落が来るのではないか」という恐怖が引き起こされます。

しかし、この不安を極限まで増幅させている根本的な原因は、私たちが以下の2つの「仕組み」の板挟みになっていることだと説明されています。

- メディアの仕組み: 人間は楽しい話よりも不安��な話に目を向ける生き物であるため、ニュースやSNSは「暴落が来る」と不安を煽る情報を流した方がクリックされやすく、儲かる構造になっています。

- 脳の仕組み(バグ): 人間の脳には、少しの損失や含み益の減少であっても、実際よりも何倍も大ごとに捉えて過剰に怖がってしまう「損失回避」というバグのような性質が備わっています。

50代・60代の暴落対策という文脈での重要性

この「不安の正体」を正しく理解することは、50代・60代がリタイア前後という大切な時期の資産を守り抜く上で、極めて重要な意味を持ちます。

第一に、投資をしていて不安になるのは「自分の心が弱いからではない」と気づくことができます。脳の構造やメディアの煽りによって不安になるのは「当たり前」のことだと割り切ることで、ニュースに一喜一憂して精神をすり減らす日々から抜け出せます。高値警戒感から慌てて資産をすべて現金化して逃げたり、暴落の恐怖に負けて底値でパニック売り(狼狽売り)をしてしまったりする行動こそが、将来の資産をドブに捨てる最悪の引き金になります。

第二に、プロでさえ不可能な「暴落のタイミング当て」を放棄し、自分のフェーズ(積立期か取崩期か)に合った「仕組み作り」に集中できるようになります。不安の正体が分かっていれば、自分のメンタルや判断力に頼るのをやめることができます。その結果、積立期であれば「暴落は安く仕込めるバーゲンセール」と割り切って自動積立を継続し、取崩期であれば相場に関わらず安定して生活費を引き出せる「現金の盾(ダム)」を構築しておくといった、合理的なシステムを淡々と実行することが可能になります。

つまり、「不安の正体」を知ることは、投資における最大の敵である「自分のメンタル(脳のバグ)」に打ち勝ち、50代・60代の投資家が暴落相場に振り回されずに自身の資産寿命を延ばすための、強力な防具になると言えます。

積み立て中(形成期)の対策

50代・60代の投資フェーズにおいて、給与などで生活費を賄いながら資産を増やしている「積み立て中(形成期)」の人にとって、暴落は敵ではなく、むしろ利益を増大させてくれる「完璧な味方(バーゲンセール)」になります。

積み立て中の最大の対策:暴落のメカニズムと「口数」の魔法

ソースでは、毎月一定額を投資し続ける積み立て投資において、株価の下落がもたらす最大のメリットは「同じ金額でより多くの口数を買えること」だと解説されています。 これを証明するために、毎月10万円(年間120万円)を6年間積み立てた場合のシミュレーションが紹介されています。

- 右肩上がりの相場: 株価が1万円から一度も下がらず1万5000円(1.5倍)になった場合、利益はプラス161万円になります。

- 途中で大暴落した相場: 途中で半値の5000円まで大暴落し、最後は最初の1万円に戻っただけ(トータルの価格上昇はゼロ)の場合、利益はどうなるでしょうか。なんと、底値の期間に圧倒的な「口数」を仕込めた結果、利益はプラス260万円になり、右肩上がりの相場よりも儲かるという結果が出ます。

つまり、投資対象の価格が一時的に暴落したとしても、そこで買い続けることで安く大量の仕入れができ、それが将来の大きな利益につながるということです。

具体的なアクションプラン

この前提を踏まえ、積み立て期における暴落対策は以下の通り極めてシンプルです。

- 「積み立てをやめないこと」: 積み立て中の��対策はこれに尽きます。手元に資金の余力がある人にとっては、むしろ買い増しのチャンスでさえあります。途中の値動きに一喜一憂する必要はなく、大切なのは「何十年後かに自分が実際に取り崩すタイミングで、買った値段より上にいるかどうか」だけです。

- 自動で強制的に続けられる「仕組み」を作る: 過去の会話で触れた「損失を過剰に恐れる脳のバグ」のせいで、暴落の恐怖の中で自分の意思で買い注文を出し続けるのは人間にとって困難です。そのため、クレジットカード決済などを用いて「自動で強制的に積み立て続けられる仕組み」をあらかじめ作っておくことが推奨されています。

- 自分が信じられる投資先を選ぶ: どんな暴落が来ても積み立てを続けるためのエネルギーとして、「長期的に見れば確実に今より成長している」と自分自身が信じられる対象(例えば、世界経済の発展を前提とした「オルカン」など)に投資することが重要です。

50代・60代の暴落対策という文脈での重要性

50代・60代はリタイアが視野に入ってくるため、日々のニュースや株価の変動に対して敏感になりやすい時期です。しかし、自身がまだ「積み立て中(形成期)」のフェーズにいるのであれば、恐怖に負けて暴落の底で慌てて��積立をやめたり、パニックになって全額売却(狼狽売り)してしまうことこそが最悪の選択となります。

これまでの会話で確認したように、人間の脳はそもそも損を極端に嫌うようにできています。しかし、自分のフェーズが「積み立て中」であると明確に自覚し、「暴落=安く大量に仕込めるバーゲンセール」と認識を書き換えることで、メディアの煽りや恐怖の感情(不安の正体)に振り回されることなく、将来の資産を最大化するための合理的な行動を淡々と継続できるようになります。

取り崩し期(活用期)の対策

50代・60代の多くが直面する「取り崩し期(活用期)」において、暴落は「積立期」のような利益を増幅させる味方(バーゲンセール)ではなく、資産の寿命を急激に縮めかねない直接的な脅威へと変わります。このフェーズにおける暴落対策は、これまでの会話で触れた「脳のバグ」や「メディアの不安煽り」に対抗し、自分の老後の生活をシステムで守り抜くための集大成となります。

ソースでは、取り崩し期における対策として以下の重要なポイントが解説されています。

1. 取り崩し期における最大の脅威:暴落の順番(シーケンスリスク)

取り崩し期に暴落が直撃すると、安値になった資産を生活費のために強制的に多く売らされる「叩き売り」の状態に陥ります。ソースのシミュレーションによれば、同じ3000万円の資産から毎月15万円を取り崩す場合でも、退職直後に暴落(ITバブル崩壊など)が来たケースではわずか17年で資産がゼロ(破産)になったのに対し、暴落がもっと後になってから来たケースでは最終的に資産が1億円以上に増えるという「天と地ほどの差」が生じました。つまり、無策のままでは老後の資産寿命が「暴落がいつ来るか」という運任せになってしまうのが、取り崩し期における最大のリスクです。

2. 3つの取り崩し方法とそれぞれの落とし穴

このリスクを回避するために、資産の取り崩し方には以下の選択肢が存在します。

- 定額(毎月決まった金額を引き出す): 毎月の生活費は安定しますが、暴落時に最も「安値での叩き売り」をしてしまうため、早期に暴落が来た場合の破産リスクが極めて高くなります。

- 定率(資産残高の一定割合、例えば年6%などを引き出す): 暴落して資産が減ると引き出す額も自動で減るため、資産の底を打って破産する事態は防げます。しかし、暴落時には毎月使える生活費が急減してしまう(例:月15万円が月6万円台に落ち込む)ため、肝心の苦しい時期に生活が破綻する恐れがあり、何のための老後資金か分からなくなります。

3. 最適解としての「現金の盾(ダム)システム」

ソースが取り崩し期の最強の対策として推奨しているのが、上記2つのメリットを融合させた「現金の盾(ダム)」の構築です。

- 仕組み: 全財産を投資に回すのではなく、あらかじめ生活費の数年分(目安として3年分)を「現金」として別口座のダムに確保しておきます。そして、投資資産からは「定率(%)」で現金ダムへ資金を補充し、日々の生活費は現金ダムから「定額(円)」で引き出します。

- 効果: 暴落時には定率の性質によって投資資産の叩き売りを防ぎつつ、定額の性質によって生活費は毎月安定して引き出せるため、「暴落相場でも生活水準を一切落とさず、かつ資産を枯渇させない」という両方のいいとこ取りをシステム化(思考停止で実行)できる�ようになります。

4. さらなる防御策:家計力による微調整

暴落が長引き、現金ダムが尽きそうになる本当に苦しい局面では、一時的に「生活費を少しだけ引き締める(例:月15万円を12万5000円にする)」という行動(家計力)を組み合わせることで、最終的に手元に残る資産額を劇的に(数倍のレベルで)跳ね上げることができるとされています。

50代・60代の暴落対策という文脈での本質的な意味

「じゃあ全部売って現金にしておけば安全では?」と考える人もいるかもしれません。しかしソースは、現金には「物価上昇によって価値が目減りしていく(インフレリスク)」という、暴落とは別の確実なリスクがあると指摘しています。

したがって、50代・60代の取り崩し期における真の暴落対策とは、「投資への恐怖から全額を現金化してインフレの波に飲まれること」でも、「対策なしで市場に身を委ねて暴落の順番に�怯えること」でもありません。 過去必ず回復してきた「株」に資産の主力を置いて長期的な成長を享受しつつ、いざという時の暴落の恐怖や生活費の枯渇に対しては、あらかじめ用意した「現金の盾」というシステムで物理的・精神的に防御する。これこそが、人間の「不安の正体」を理解し、老後の人生を安心して楽しむための最も合理的な戦略であると結論づけられています。

資産防衛の心構え

50代・60代における暴落対策の集大成として、ソースは「資産防衛の心構え」の重要性を強く訴えています。これまでの会話で確認した「投資フェーズ別の具体的な対策(積立の継続や現金の盾)」を頭で理解していても、いざ実際の暴落に直面した時に心が折れてしまえば、すべてが水の泡になってしまうからです。

ソースが説く、暴落を乗り切るための強靭な「心構え」は以下の4点に集約されます。

1. 本当の敵は「市場」ではなく「自分のメンタル」であると自覚する

投資において戦うべ�き最大の相手は、商品選びや市場の暴落そのものではなく、「自分のメンタル(脳のバグ)」です。暴落時に少しの損を感じるだけで、人間の脳は実際よりも何倍も大ごとに捉え、数年で恐怖に負けて投げ売り(狼狽売り)をしてしまうようにできています。投資をしていて不安になるのは自分の心が弱いからではなく「脳がそういう仕組みになっているからだ」と割り切り、自分を責めないことが資産防衛の第一歩となります。

2. 「暴落は必ず来る」という覚悟を決める

いつ暴落が来るかを予測して直前に逃げようとする考えを完全に捨て去り、「暴落はいつでも、必ず来るものだ」とあらかじめ覚悟を決めておくことが重要です。歴史上、暴落が来なかった時代は一度もありません。ソースは、「この必ず来るという覚悟と備えこそが実は最大の盾になる」と強調しています。

3. 意志の力ではなく「仕組み」に頼る

暴落の中で、気合や根性だけで株を持ち続けるのは至難の業です。だからこそ、「持ち切るための仕組みづくり」こそが一番の暴落対策になります。自分の投資フェーズに合わせて、積立の自動化や「現金の盾(ダム)」といったシステムをあらかじめ構築し、いざ暴落が来たら感情を挟まずに「思考停止でシステムに身を委ねる」という心構えが、資産を無傷で守り抜く要となります。

4. 群衆心理に「一人」で立ち向かわない

実際の暴落時には、メディアやSNSなど世界中が「もう終わりだ」と売り一色の大合唱になります。そのパニック(群衆心理)の中で、たった一人で自分のルールを貫き通すのは非常にしんどいことです。そのため、同じ知識と覚悟を持った投資仲間がいることを思い出し、「一人で戦わなくていい」と考えることも、暴落相場でパニックにならずに踏ん張るための大きな支えになると述べられています。

まとめ

50代・60代の資産防衛の心構えとは、「自分の感情や脳の弱さをあらかじめ受け入れ、予測不可能な暴落を強固なシステムで迎え撃つ覚悟を持つこと」だと言えます。この心構えを持つことで、日々のニュースや株価の上下に怯える毎日から卒��業し、老後の大切な資産を最後まで力強く守り抜くことができると結論づけられています。

資産寿命を最大化する運用設計指針書:退職前後における「現金の盾」システムの構築とリスク管理

1. 資産運用フェーズの転換:積立から取り崩しへの戦略的シフト

退職という人生の転換点は、資産運用における「勝利の方程式」が180度塗り替えられる瞬間である。我々シニア・リタイアメント・インカム・ストラテジストは、顧客が現在「積み立て期(資産形成期)」にいるのか、あるいは「取り崩し期(資産活用期)」に移行したのかを厳格に峻別し、戦略を再定義しなければならない。

積み立て期におけるボラ��ティリティ:蓄財の「味方」

資産形成期において、市場の暴落は致命的な損害ではなく、むしろ将来の収益を加速させる「バーゲンセール」と定義される。

- 論理的背景: 毎月一定額を投じるドル・コスト平均法のもとでは、価格下落局面こそが「仕入れ効率」の最大化を可能にする。同じ投資金額でより多くの「口数」を確保できるためである。

- 戦略的帰結(Strategic Imperatives): 暴落を継続的な買付機会と捉えることで、平均取得単価は劇的に抑制される。この時期のボラティリティは、将来の利益を増幅させるための必須のエネルギー源となる。

取り崩し期におけるボラティリティ:資産寿命への「致命的脅威」

一転して資産の取り崩しフェーズに入ると、ボラティリティは「蓄財の味方」から「資産寿命を縮める敵」へと変貌を遂げる。

- 論理的背景: 生活費捻出のために資産を売却する局面での暴落は、安値での「叩き売り」を強制されることを意味する。一度売却した資産は、その後の市場回復の恩恵を享受できず、複利効果の逆回転を引き起こす。

- 戦略的帰結(Strategic Imperatives): アドバイザーが顧客のフェーズを正確に把握し、戦略を切り替えられない場合、長年の努力で築いた資産は回復不能なダメージを受け、数十年単位で寿命が短縮する。これが、退職世代が直面する最も峻烈なリスクである。

2. 暴落の不確実性と投資家心理の解剖:予測から「備え」へ

市場のタイミングを当てる試みは、非効率かつ成功確率が限りなく低い。戦略の本質は、予測の精度を高めることではなく、いかなる市場環境下でも動揺しない「堅牢な備え」を構築することにある。

割高指標と予測の限界

日経平均株価が7万円を超えるといった楽観論や、反対に暴落の予兆を説く悲観論が交錯する中、S&P500のPER(株価収益率)は長期平均16倍に対し約2倍の水準に達し、バフェット指数も200%を超える「過熱」を示唆している。しかし、専門家の間でも「調整は限定的」か「壊滅的暴落か」で意見は二分されている。 万有引力を発見した大天才アイザック・ニュートンですら、株の暴落で資産を失った際に「天体の動きは計算できても、人々の狂気は計算できない」と吐露した。市場価格は「業績」という土台の上に、計算不能な「人々の気分(需要と供給)」が積み重なって形成されるため、正確な予測は原理的に不可能なのである。

損失回避のバグとメディアの煽り

投資家の合理性を奪うのは、行動経済学が指摘する「損失回避」という脳のバグである。人は利益の喜びより損失の痛みを数倍強く感じるため、福み益の僅かな減少すら過大に恐怖してしまう。 さらに、メディアは「不安」を煽るほど収益(クリック数)が上がる構造を持っており、暴落の予兆があるだけで投資家の恐怖を増幅させる。戦略家としての使命は、この「脳のバグ」と「情報の煽り」から顧客を守るための��システムを提供することにある。

3. 取り崩し手法の比較分析:シーケンス・リスクの制御

資産寿命を決定づけるのは、平均収益率ではなく、運用開始直後の市場環境の順序、すなわち「シーケンス・オブ・リターン・リスク(シーケンス・リスク)」である。これは投資家にとって「運」という不確実な要素であり、我々はこの「運」を仕組みで無効化しなければならない。

定額法と定率法の戦略的欠陥

- 定額法の脆弱性: 3,000万円の元本から月15万円を引き出す場合、1990年退職者は25年後に1.2億円以上の残高を残すが、2000年(ITバブル直撃)退職者はわずか17年で破産する。この「天国と地獄」の差は、開始直後の暴落という「順番の不運」によるものである。

- 定率法の限界: 残高の一定割合(年6%等)を出す手法は、資産枯渇を防ぐ点では合理的だが、暴落時に受取額が激減(月15万円が6.2万円へ)し、生活の質(QOL)を破綻させる。

【比較表】取り崩し手法の対照と「現金の盾」の優位性

手法 資産寿命の維持 生活費の安定性 主なリスク 定額法 低い(暴落時に枯渇) 高い シーケンス・リスク(破産) 定率法 高い 極めて低い QOLの激減��、生活基盤の喪失 現金の盾 極めて高い 極めて高い キャッシュ管理の規律維持 4. 核心的ソリューション:「現金の盾(現金ダム)」システムの構築

本指針の核心は、運用の効率性と生活の安定性を両立させる「現金の盾(現金ダム)」システムの導入である。本システムは、人間が生物学的に維持できない規律を自動化するために設計されている。

システムの三段階構造

- 蛇口(投資資産からの定率取り崩し): 投資資産(全世界株式等)から機械的に一定割合を取り崩す。暴落時には自動的に「取り出す口数」が抑制される。

- 現金ダム(貯水バッファ): 蛇口から流れる資金を一旦貯留する。ここには、あらかじめ生活費の3年分(例:540万円)の現金を「盾」として確保しておく。

- 出口(生活費の定額支出): 顧客はダムから毎月決まった額(例:15万円)のみを支出する。

暴落時の防衛メカニズム

2026年の中東ショックのような急落(15%の下落、3月9日の5.2%という単日大幅下落)が発生した際、蛇口からの流入は細くなるが、不足分はダムの貯水(3年分の予備費)で補填される。これにより、「市場低�迷期に投資資産を安値で叩き売りする」という致命的なミスを完全に回避できる。ダムがクッションとなり、市場がV字回復(あるいは数年がかりの回復)を遂げるまでの時間を稼ぐのである。

戦略的評価

前述の「2000年退職(Aさん)」の過酷な条件下でも、このシステムを適用すれば、25年間にわたり月15万円の支出を維持しながら、90歳時点で800万円以上の資産を維持可能となる。これは「仕組みが運を支配した」結果である。

5. 資産寿命を最大化する「家計のレジリエンス」とインフレ対応

システムの堅牢性をさらに高めるのは、数値管理に加え、有事における「人的介入」のレバレッジ効果である。

節約による資産寿命の跳ね上がり

極端な長期低迷期において、家計のレジリエンス(調整力)を発揮することは劇的な効果をもたらす。

- 分析データ: 暴落時に生活費を月2.5万円(年間30万円)削減するという僅かな調整を行うだけで、90歳時点の最終残高は800万円から2,572万円へと飛躍的に向上する。この数千万円単位の差を生む「家計のレバレッジ」こそ、最優先で共有すべき知見である。

現金保有に潜む「静かなるリスク」

暴落を恐れるあまり全資産を現金化することは、インフレという「静かなる購買力低下」のリスクを無防備に受け入れることを意味する。インフレは暴落のような派手な痛みはないが、確実に資産価値を削り取る。 したがって、全世界株式のような「成長資産」を運用の主軸(主力艦隊)に据えつつ、それとは独立した「現金の盾」を確保するハイブリッドな構成こそが、唯一の合理的な生存戦略となる。

6. 結論:暴落を前提とした「覚悟」と「仕組み」の統合

受託者責任(フィデューシャリー・デューティー)を果たすアドバイザーの役割は、顧客が亡くなる瞬間に大金を持たせることではない。「人生を最大限に楽しみながら、同時に将来の自分を困らせないシステムを維持すること」である。

- 「暴落必至」の覚悟: 市場のタイミングを当てる努力を捨て、「暴落は必ず来る」という前提で現金の盾を構築せよ。仕組みに規律を委ねることが、最も賢明な投資家の態度である。

- 群衆心理からの隔離: 世界中がパニックに陥る中、一人で持ち続けるのは困難である。本指針に基づく仕組みと、同じ覚悟を持つプロフェッショナルとの連携が、暴落時に冷静さを保つ唯一の精神的支柱となる。

- 戦略の総括: 資産寿命の維持とは、予測不能な市場に一喜一憂することではなく、計算可能な「仕組み(現金の盾)」と「家計の調整力」を統合��し、不確実性を管理下に置くことである。

本指針を退職世代の資産防衛における憲法とし、顧客の平穏な引退生活を死守されたい。

投資家行動指針:市場暴落時の心理的メカニズムと長期的完遂のための行動原則

1. はじめに:本指針の戦略的重要性

資産運用において、投資家が直面する最大の脅威は「市場の変動」そのものではありません。真の敵は、その変動を前にした際に生じる「自己の感情」です。機関投資家が数理モデルに基づき冷徹に資産を動かす一方で、個人投資家が往々にして非合理な狼狽売りに走るのは、不確実な相場に対する「羅針盤」たる戦略的指針を欠いているためです。

本指針は、暴落を予測するための「予報」ではなく、暴落が必然的に発生することを前提とした「準備」に主眼を置いています。市場の急落を「異常事態」ではなく「システムの一部」として再定義し、不確実な市場における行動の再現性を担保することが、長期的な資産形成を完遂するための唯一の解となります。

2. 不安の解剖:なぜ投資家は暴落に屈するのか

投資家が抱く不安は、個人の精神力の欠如によるものではなく、生物学的・社会的な構造に起因する「不可避な反応」です。このメカニズムを客観視することが、冷静な自己分析の土台となります。

メディアと脳の「構造的対立」

- 構造的な情報非対称性: メディアは、長期投資家の利益ではなく、短期的な「注目(アテンション)」を収益源としています。不安を煽る情報はクリック率を高め、24時間単位の利益サイクルを最適化する性質があります。これは投資家の長期保有という目的と、構造的な利益相反(コンフリクト・オブ・インタレスト)の状態にあります。

- 進化的ミスマッチ(損失回避性): 人類の脳には、利益から得られる充足感よりも、損失から受ける苦痛を数倍過大に評価する「損失回避性」が組み込まれています。含み益の減少が「生存の危機」と誤認されるのは、現代の金融市場に対する生物学的な適応不全(エボリューショナリー・ミスマッチ)に他なりません。

市場価格の正体:集団心理の反映

株価や投資信託の価格は、企業の絶対的な価値ではなく、最終的には「需要��と供給(二次流通市場としてのメルカリと同様の原理)」で決定されます。

- 暴落の本質: それは「企業の価値消滅」ではなく、不確実な未来に対する「人々の気分の集団的変動」に過ぎません。2020年のコロナショックが示したように、企業の価値が数ヶ月で3割消滅し、再び3割再生するなどということは実体経済ではあり得ません。

- 割高感の解釈: 市場最高値圏におけるPERやバフェット指数が歴史的平均を上回っている事実は、確かに「過熱感」を示唆します。しかし、これらは「即座の暴落」を意味するタイマーではありません。企業利益の成長が価格に追いつくことで、価格調整なしに割高感が解消されるケースもあり、指標のみを根拠とした売却判断は、多くの場合、上昇機会の喪失を招きます。

3. 予測の放棄:大天才ですら敗北する市場の現実

市場のタイミングを計る「マーケット・タイミング戦略」は、極めて非合理的な試みです。万有引力を発見した大天才アイザック・ニュートンですら、南海バブルでの巨額損失に際し、以下の言葉を遺しています。

「天体の動きは計算できても、人々の狂気は計算できない。」

データの裏付け:保有期間とリターンの相関

- 100%の成功確率: S&P500指数の過去の推移において、どの20年間を切り取っても、配当��込みで保有し続けた場合のリターンはマイナスになったことがありません。

- 行動の乖離: しかし、現実には投資信託の平均保有期間はわずか「2.3年」程度に留まっています。ほとんどの投資家が、感情の揺さぶりに耐えきれず、歴史が証明する「勝利のサイクル」から自ら脱落しているのが実情です。

予測不可能な「狂気」に挑むのではなく、予測を放棄した「仕組み」を構築することこそが、真の戦略的投資家の姿勢です。

4. 【積立期】の行動原則:暴落を「バーゲンセール」に変える論理

資産形成層にとって、暴落は「資産を毀損する脅威」ではなく「将来の収益を最大化する好機」です。これは感情論ではなく、数学的な「取得口数」の論理に基づいています。

3つの積立パターンの比較分析(6年間、年120万円積立、始値1万円/口)

推移パターン 最終価格 特徴 最終取得口数 最終評価額(損益) A:右肩上がり 1.5万円 順調に上昇 587口 881万円 (+161万) B:ギザギザ 1.5万円 停滞・下落を反復 676口 969万円 (+249万) C:暴落後に回復 1万円 5000円まで暴落後、元値へ 980口 980万円 (+260万) ※パターンCは最終価格がAより低いにもかかわらず、利益は最大となる。

戦略的結論:ユニット・アキュムレーション(口数稼ぎ)

パターンCが証明するのは、暴落期こそが「ユニット(口数)」を安値で大量に仕入れる「バーゲンセール」であるという事実です。

- 機会損失の回避: 暴落時に積立を停止することは、将来のリターンを支える「安値の仕入れ」を自ら放棄する行為です。

- 自動積み立ての強制力: 感情が介入する余地を排除するため、クレジットカード積立等の「自動化されたシステム」を活用し、いかなる相場環境でも買い続ける仕組みを死守してください。

5. 【取り崩し期】の防衛戦略:資産寿命を延ばす「現金の盾」

取り崩し期における暴落は、積立期とは対照的に「安値での叩き売り」という致命的なリスク、すなわち「シーケンス・オブ・リターン・リスク」を伴います。

AさんとBさんの運命:順番がもたらす天国と地獄

同じ3000万円を元手に月15万円を取り崩した場合でも、暴落が「いつ」来るかだけで結果は劇的に変わります。

- Aさん(初期に暴落を経験): ITバブル崩壊とリーマンショックを直撃し、17年目で資産が枯渇(0円)。

- Bさん(初期に上昇を経験): 資産が厚くなった後に暴落を経験。25年後には1億2842万円という莫大な資産を残した。 この「運」の要素を排除し、システム的に資産を守るのが「現金の盾」戦略です。

「現金ダム(キャッシュ・バッファ)」の三層アーキテクチャ

- 定率取り崩し(蛇口): 運用資産から一定の「率」で引き出すことで、下落時の過度な売却を抑制する。

- 現金ダム(貯水池): 引き出した資産を数年分(3年分程度)の「現金ダム」に蓄積する。

- 定額支出(出口): 実際の生活費はダムから一定額を引き出す。

この多重構造により、市場が暴落しても「ダム」の備蓄で生活を賄い、投資資産の回復を待つ「時間の防壁」を構築できます。

【戦略的調整】家計の弾力性

暴落時に生活費をわずかに調整することのインパクトは、運用利回りを上げるよりもはるかに強固です。

- 戦術的調整例: 月15万円の支出を、暴落期のみ月12.5万円へ(マイナス2.5万円)抑える。

- 劇的な結果: このわずかな「家計の弾力性」を持たせるだけで、最終的な資産残高が805万円から2,572万円へと劇的に改善します。

6. 総括:暴落を「想定内」のイベントとして完遂する

市場には「株の暴落リスク」と「現金のインフレリスク」が等価に存在しま�す。どちらかのリスクをゼロにすることは不可能であり、合理的な投資家ができるのは、そのリスクを分散し、制御することだけです。

投資家への最終命令

「必ず来る暴落」を前提とした覚悟こそが、最大の防御策です。2026年の中東ショック(日経平均が1ヶ月で15%下落し、1日で2,892円安を記録した局面)や、リーマンショックのような1.5年に及ぶ「精神的摩耗期間」は、歴史上何度も繰り返されます。その時、仕組みを維持し、何もしないことこそが最も高難度かつ高価値なアクションとなります。

行動チェックリスト

【事前予防:平常時のアクション】

- フェーズの再認識: 自身が「口数を稼ぐべき積立期」か「資産寿命を延ばすべき取り崩し期」か定義しているか。

- 自動化の完備: 注文ボタンを押す際の「迷い」を排除するため、全自動の積立設定を完了しているか。

- 生活防衛資金の分離: 投資資産とは別に、数年分の生活費を「ダム」として確保しているか。

【緊急プロトコル:暴落発生時のアクション】

- 情報の遮断: 不安を煽る構造を持つメディア(SNS・ニュース)から物理的に距離を置いているか。

- ルールの遵守: 予測に基づいた売却を行わず、事前に決めた取り崩し率・積立額を維持しているか。

- 支出の弾力性発動: 必要に応じて、月数万円単位の支出調整を行う「家計の防衛策」を実行できているか。

投資は孤独な決断の連続ですが、この指針と仕組みが、あなたの資産を、そして何よりあなたの平穏な生活を守る盾となります。相場の嵐が吹き荒れる時こそ、この冷徹な論理に立ち返ってください。

情報源

動画(37:15)

【もう秒読み?】50代・60代がやっておくべき暴落対策とは?投資フェーズごとの最適解を解説!

https://www.youtube.com/watch?v=jt7f5-8xfw4

400 views 2026/06/22

(2026-06-22)