吉田繁治 : 100年に一度の経済転換期 : 資産バブルの正体と 2026年の危機

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

最近 up された 吉田繁治 の解説動画(前編相当)を AI で整理した。彼の解釈や予想はともかく、彼が列挙する具体的な データ/数字 は参考になる筈。

以下、情報源を NotebookLM で整理した内容。

要旨

この動画は、100年に一度と言われる世界的な金融・経済の転換期をいかに生き抜くかを解説したものです。

著者は、リーマン・ショック以降の過剰な通貨発行が、商品価格ではなく株や住宅などの資産価格の異常な高騰を招いていると指摘しています。

特にトランプ氏による相場操縦的な動きや、AI関連株における循環投資の実態に警鐘を鳴らし、これらをバブルの臨界点であると分析しています。また、中東情勢による資源不足やインフレ下での円安・ドル安が進行��し、従来の預金だけでは資産価値が守れない時代が到来したと説いています。

最終的に、日米の金融抑圧政策が限界を迎え、2026年以降に深刻な金融危機が再来する可能性を予測する内容となっています。

@@ no search index start

目次

- 前置き+コメント

- 要旨

- 100年に一度の金融・経済大転換期:現状分析と生き抜くための指針

- 吉田繁治氏による2026年前後の金融・経済情勢予測と要因分析

- 現状の金融経済環境

- 経済原理の変容

- 歴史的危機の連鎖

- 米国の構造的課題

- 日本経済の窮状

- 将来予測(2026年以降),

- 歴史に学ぶ「お金の価値」:ポンドの没落から円・ドルの未来を読み解く

- AI関連株の循環投資メカニズムと政治的市場操作に関する構造分析レポート

- 情報源

@@ no search index stop

100年に一度の金融・経済大転換期:現状分析と生き抜くための指針

エグゼクティブ・サマリー

現在、世界経済は1929年の大恐慌に匹敵する、100年に一度の規模の転換期に直面している。当時との決定的な違いは、政府による「通貨の大量増刷」が背景にある点である。

本資料は、通貨供給量の増加がもたらす資産価格のハイパーインフレ、AI関連株を巡る不透明な循環投資の実態、そして地政学リスクが引き起こす供給ショックについて詳述する。主要な結論として、日本および米国は「金融抑圧(インフレ下での低金利維持)」を選択せざるを得ない状況にあり、これは長期的には通貨価値の劇的な下落と、英国ポンドが辿ったような国力の衰退を招�くリスクを孕んでいる。

1. 金融経済の基本原理と構造変化

1.1 フィッシャーの交換方程式の再定義

現代の経済を理解するためには、従来の「貨幣数量説(MV=PT)」に「資産価格」の概念を組み込む必要がある。

- MV=PTの現状:

- M (マネーサプライ): 2008年のリーマン危機以降、世界中で中央銀行による通貨増刷が加速した。

- V (流通速度): 預金の回転率。

- P (物価水準): 2020年頃まで一般物価が安定していたのは、中国からの安価な製品供給が要因であった。

- T (実質GDP): 商品生産。

- 資産価格への転移: 余剰マネーは一般消費財ではなく、株、不動産、金などの「資産」に向かい、資産価格におけるハイパーインフレを引き起こしている。

1.2 日米の資金循環構造

日本と米国では、マネーのフローが対照的な構造となっている。

項目 日本 米国 通貨政策 異次元緩和による500兆円の増刷 FRBによる年率14%のマネーサプライ増 資産状況 大外純資産 533兆円(世界最大) 大外純負債 26兆ドル(約4160兆円) マネーの行方 国内で使われず、25%が米国資産へ流出 海外からの借り入れで株・債券を維持 影響 円安による貧困化 資産価格の高騰による名目上の富裕化 2. 地政学リスクと供給ショック:イラン戦争の影響

現在進行中の地政学的な緊張、特にイランを巡る情勢は、世界経済に決定的な打撃を与える可能性がある。

2.1 エネルギーと物流の危機

- ホルムズ海峡とバベル・マンデブ海峡: 世界の原油供給の20%がこれらの中東の要衝に依存している。封鎖が長期化すれば、備蓄(世界平均90日分)が底をつき、原油価格の暴騰を招く。

- 米国の備蓄危機: 米国の戦略備蓄はすでに危機的なライン(約30日分)まで減少している。

2.2 食料危機(化学肥料不足)

- 供給網の断絶: 中東は世界の化学肥料の約35%を供給している。

- 収穫量への影響: 肥料不足は農業生産を直撃し、最悪の場合、世界で十数億人が飢餓に直面する可能性がある。日本も食料の60%を海外に依存しており、輸入物価高騰の影響を強く受ける。

3. 資産バブルの実態と市場操作

現在の株価高騰、特にAI関連銘柄の上昇には、ファンダメンタルズに基づかない側面が強い。

3.1 AI関連株の「循環投資」スキーム

AIデータ��センター事業は、現状では莫大な経費(半導体更新費用、電気代)に対し収益が追いつかず、赤字の状態である。これを隠蔽し株価を維持するために、以下のような「循環投資」が行われている。

- 資金供給: 大手IT企業(例:Microsoft)がAI開発企業(例:OpenAI)に巨額の貸付や出資を行う。

- 発注: AI開発企業はその資金で半導体(例:NVIDIA)を購入し、データセンターを構築する。

- 利益の還流: IT企業はAIサービスの利用料を支払う形で、形式上の売上を発生させる。

3.2 トランプ・マニピュレーション(相場操縦)

ドナルド・トランプ氏に関連する動きとして、根拠のない「停戦合意」情報をSNS等で流し、原油安・株高を意図的に作り出す手法が指摘されている。

- 手法: 発言直前に先物を購入し、市場が反応した後に売り抜けることで、トランプ・カンパニーや関連ファンドが巨額の利益を得ている。

- モラルハザード: SEC(証券取引委員会)がこれらを摘発しない「国家ぐるみの株価操縦」の様相を呈している。

4. 迫り来る「金融抑圧」と通貨の没落

4.1 米国政府の資金繰り問題(2026年度)

米国は2026年度に深刻なキャッシュフロー問題に直面する。

- 利払い費の増大: 国際利払いが1.2兆ドルに達し、軍事費を上回る。

- 借り換えの困難: 中国などの海外勢が米国債を売り越し、金(ゴールド�)へシフトしている。

4.2 英国ポンドの歴史的教訓

第二次世界大戦後の英国は、対GDP比250%の債務を抱え、以下のプロセスで没落した。

- 金融抑圧: インフレ率よりも低い金利を強制し、実質金利をマイナスにする。

- 通貨価値の下落: 投資家がポンドを売り、価値は1/5まで下落。

- 国力の衰退: 1人当たり国民所得が劇的に低下し、途上国並みとなる。

現在の米国および日本(債務対GDP比230%超)は、この英国のモデルをなぞっている。日銀がFRBの意向に従い、円安を容認しながら米国債を買い支える構造は「抱きつき心中」とも言える極めて危険な状態である。

5. 今後の展望とリスク要因

2026年から2027年にかけて、以下の事態が想定される。

- インフレの加速: コストプッシュ型のインフレ(原油・肥料高)に加え、通貨増刷によるデベースメント(価値下落)が進行する。

- 金利上昇とバブル崩壊: 金融抑圧にも限界があり、長期金利が上昇に転じれば、割高なAI関連株や不動産バブルが崩壊する可能性がある。

- ドルの基軸通貨性の揺らぎ: BRICS連合による暗号資産を用いた独自の貿易決済圏の構築(他極化)が進み、ドルの地位が低下する。

結論

我々は現在、表面上の株価高騰という「バブルの臨界点」にいる。通貨をただ保有しているだけでは、円安とインフレによって実質的な資産は目減りし続ける。通貨価値の崩壊��を前提とした、抜本的な資産防衛と状況判断が求められる局面である。

吉田繁治氏による2026年前後の金融・経済情勢予測と要因分析

イベントまたは経済現象 主な要因・背景 予測される経済的影響 具体的な数値・指標 関連国・地域 資産価値・通貨への影響 将来の展望(推測) 世界的な金融・経済の大転換(100年に一度のスケール) 1929年の大恐慌に類似した金融の動き、政府による通貨の大増刷、AI関連株のバブル的状況。 通貨価値の暴落、ハイパーインフレ(資産価格において)、銀行危機の再発。 日経平均最高値 69,317 円(予測含む)、米国の対外純負債 26 兆ドル。 日本、米国、G7、中国 通貨(円・ドル)の価値下落。米ドル価値は110年で 3.1% まで低下。円は 1/2 に減価。 2026年前後に金融・経済の大きな転換点が訪れ、既存の通貨システムが揺らぐ。 AI関連株のバブルと循環投資 Microsoft、OpenAI、NVIDIA間での不透明な資金循環(循環投資)と、トランプ政権によるSEC(証券取引委員会)の不作為。 実体経済を伴わない株価高騰。収益性(ROI)の欠如によるバブル崩壊のリスク。 AIデータセンター建設に1箇所 1 兆円規模の投資。Microsoft時価総額 752 兆円(日本GDPの 1.2 倍)。 米国、日本 AI関連株が 4 倍に高騰。バブル崩壊時は 2 倍程度まで急落する可能性。 電力不足や収益化の失敗により、AIバブルは2026年末から2027年にかけて崩壊する可能性がある。 地政学リスクによる供給ショック(イラン・イスラエル情勢) 中東情勢の悪化に伴うホルムズ海峡およびバベル・マンデブ海峡の封鎖リスク。 原油価格の高騰、化学肥料(世界の 35%)の不足による農業生産の 35% 減少、穀物価格上昇。 世界原油需要の 20% が供給停止。穀物・資源のドル建て価格が既に 30% 上昇。 イラン、イスラエル、中東、日本、韓国 輸入物価の高騰、エネルギー自給率の低い日本・韓国への甚大な打撃。 2026年3月頃からの緊張激化により、世界的なスタグフレーション(物価高と景気後退)が深刻化する。 トランプ政権による市場マニピュレーション(操作) SNSを通じた根拠のない停戦合意発言や、トランプ系ファンドによる先物取引の活用。 株価・原油価格の意図的な乱高下。一部の投資家(トランプカンパニー等)への利益集中。 数千億円から数十兆円規模の利益創出。停戦発言による日経平均の 5% 変動。 米国 金融市場のモラルハザード。ドル増刷と金利抑制(金融抑圧)によるドルの価値毀損。 「MAGA(アメリカを再び偉大に)」の名の下に、海外マネーを利用した米国資産の強制的押し上げが続く。 米国財政のキャッシュフロー問題と「抱きつき心中」 米国債の利払い急増(軍事費超え)、日本�等の同盟国によるドル買い支え。 ドル基軸通貨体制の崩壊、ブリックス連合による代替通貨(暗号資産)への移行。 米国債の利払い 1.2 兆ドル。日本による対外純資産(主にドル) 533 兆円。 米国、日本、ブリックス諸国 ドルの 1/2 への下落に伴い、ドルを買い支える円も連鎖的に没落(抱きつき心中)。 2026年から2028年にかけてドル・円の地位が低下し、世界経済は多極化に向かう。 [1] ■緊急配信:100年に一度のスケールの、金融・経済の転換期を行く抜く(その第一部:状況編)

現状の金融経済環境

提供された資料によると、現在の状況は1929年から始まった米国発の世界大恐慌に類似する「100年に一度のスケールの金融・経済の大転換期」に位置づけられています。当時の大恐慌時との決定的な違いは、現在の中央銀行や政府が危機に対して「通貨の大増刷(マネーサプライの異常な拡大)」を行っている点にあります。

この「通貨の大増刷」を根本原因として、現状の金融経済環境には以下のような劇的な変化と危機が同時進行しています。

1. 実物需要の飽和と「資産ハイパーインフレ」

現代のG7諸国では、衣食住や自動車などの実体経済における商品需要がほぼ充足しています。そのため、中央銀行が供給し続けた膨大なマネーは商品の購入ではなく、株、ドル債、不動産、金、暗号資産などの「資産購入」に直接向かいました。その結果、商品価格のインフレ以上に、株や不動産などの資産価格が高騰する「ハイパーインフレに近い資産インフレ」が引き起こされています。

2. 実態を伴わないAI株バブルと「金融抑圧」

現在、インフレや戦争などの地政学的な悪材料があるにもかかわらず、日米の株価は異常な高騰を見せています。この背景には大きく2つの要因があります。 一つは、インフレ下では本来金利を上げるべきところを、人為的に金利を低く抑え込みながら通貨を増刷し続ける「金融抑圧」が行われていることです。 もう一つは、AI関連株への過剰期待と「循環投資」です。AIデータセンターは莫大な維持費(電力代や半導体更新費など)がかかり事業収益は赤字であるにもかかわらず、大手IT企業間でデリバティブ等を用いた不正会計すれすれの資金循環(投資と売上の循環)が行われ、実態の伴わないバブルを形成しています。

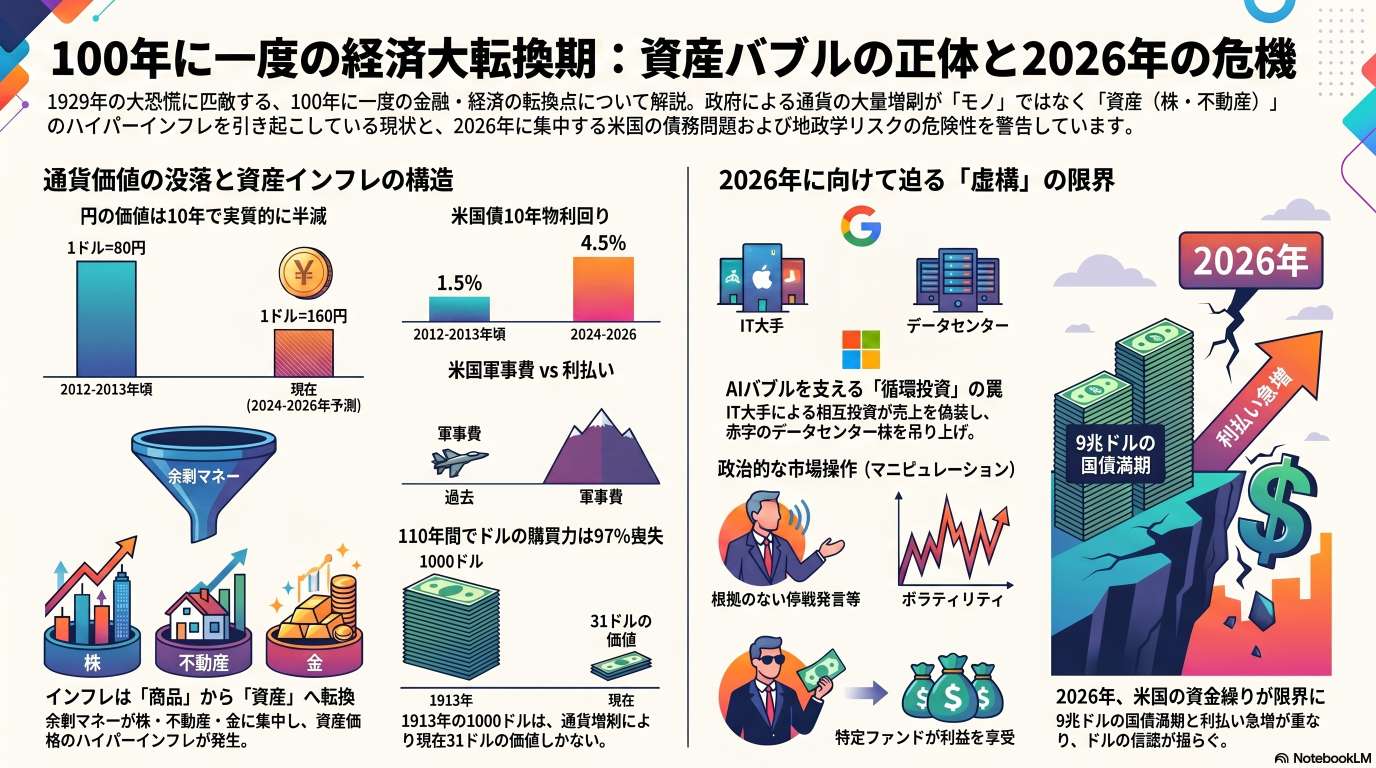

3. 「異次元緩和」の代償:劇的な円安と日本の貧困化

日本は2013年以降の「異次元緩和」により500兆円規模の円を増刷しましたが、その大半は国内ではなく米国の資産(対外純資産)に向かいました。これにより、1ドル80円だった為替レートが160円へと半値に下落し、日本人の預金価値や賃金の国際的な価値は実質的に半減しました。円預金だけを持ち続けることは「永久貧乏」を意味するほどの急激な通貨価値の下落(ディベースメント)が進行しており、日本国民の貧困化を招いています。

4. 地政学リスクによる「実体経済のインフレ(物価高)」の加速

イランやイスラエルを巡る中東情勢の悪化、特にホルムズ海峡やバベルマンデブ海峡の軍事的な緊張により、原油や化学肥料の供給不足が深刻化しています。日本はエネルギー・資源の95%、食料の60%を海外からの輸入に依存しているため、原油価格の高騰はド��ル建ての輸入価格を跳ね上げ、日本の生産者物価や消費者物価の致命的な高騰(コストプッシュ・インフレ)を引き起こす局面にあります。

5. 米国債務のキャッシュフロー危機と「ドル基軸」の崩壊リスク

米国は2026年度に巨額の国債の借り換え時期を迎えますが、金利上昇によって国債の利払いが軍事費を上回る規模に膨張しています。この債務を維持するため、米国はさらに通貨増刷と金融抑圧に頼らざるを得ない状況です。 歴史的に見ると、これは第二次世界大戦後に巨額の戦費(国債)を抱え、通貨増刷によってポンドの価値が5分の1に大暴落して没落した英国のプロセスと酷似しています。事実、BRICS諸国や海外の中央銀行はすでに米国債を売り越し、安全資産として金を買い進めており、貿易決済も多極化へ向かうなど、ドル基軸体制からの離脱が始まっています。日本はドルに対して「抱きつき心中」とも言える追従姿勢をとっており、米国ドルの没落はそのまま円のさらなる没落に直結する構造になっています。

総括

100年に一度の大転換期の�現在の金融環境は、「実体経済の停滞・資源インフレ(物価高騰)」と「通貨増刷による異常な資産バブル」が同時進行する極めていびつで脆い状態にあります。通貨(ドルや円)の価値が歴史的な規模で希釈・下落していく中で、従来通りの「円預金中心」の価値観のままでは乗り切れない深刻なパラダイムシフトが起こっていると資料は結論づけています。

経済原理の変容

100年に一度の大転換期において、従来の経済学の常識や基本原理が全く通用しない次元へと変容していることが資料で指摘されています。

特に重要な「経済原理の変容」は以下の4点に集約されます。

1. フィッシャー方程式(MV=PT)の変質と「資産インフレ」へのシフト

伝統的な経済学では、「おカネ(マネーサプライ)」と「経済・物価」の関係はフィッシャー方程式(MV=PT:マネーサプライ×流通速度=物価水準×実質GDP)によって説明されてきました。通常、マネーサプライが増えれば商品物価が上昇(インフレ)するはずですが、1994年以降は安価�な中国製品の流入によって世界的に物価が抑え込まれました。 さらに決定的な変化として、21世紀のG7諸国では衣食住や自動車などの「実体としての世帯の商品需要」がほぼ充足しきっています。その結果、中央銀行が大量に増刷したマネーは商品の購入(物価上昇)には向かわず、株や不動産、ドル債などの「資産購入」へと直接向かいました。資料は、現代の方程式には「資産価格」を加える必要があり、インフレは商品価格ではなく「ハイパーインフレに近い資産価格の高騰」として現れるという基本原理の変容を指摘しています。

2. インフレ下の「金融緩和(金融抑圧)」という異常事態の常態化

経済の基本セオリーでは、物価上昇(インフレ)局面においては金利を上げて経済を冷ます必要があります。 しかし現在は、中東情勢などに伴う原油や資源・食料の高騰でコストプッシュ・インフレが進んでいるにもかかわらず、日米の政府・中央銀行は金利を人為的に低く抑え込み、さらに通貨を増刷し続けるという「未曾有の逆の行動」をとっています。これは、巨額の国債利払いを維持するために行われる「金融抑圧」であり、本来の経済原理とは真逆の政策が国家運営の前提となってしまってい��ます。

3. 企業収益(ファンダメンタルズ)と株価の完全な乖離

本来、資本市場において株価は企業の事業収益(ROI)やファンダメンタルズに基づいて形成されるべきものです。 しかし現在のAI関連株は、莫大なデータセンター維持費(半導体更新費や電力代)によって事業自体は永続的な赤字構造であるにもかかわらず、異常な高騰を見せています。この背景には、大手IT企業同士が新株引受権付きの社債(ワラント債)などのデリバティブを用いて、不正会計すれすれの「循環投資(資金をぐるぐると回して架空の売上と投資を捏造すること)」を行っている実態があります。また、トランプ氏の関連企業やファンドによるSNSを通じた意図的な先物操作(マニピュレーション)も行われており、「赤字企業でも循環投資と国家ぐるみの市場操作で株価を吊り上げられる」という、市場の価格形成原理の破壊が起きています。

4. 「貯蓄の美徳」の崩壊と通貨価値の希釈(ディベースメント)

「真面目に働いて自国通貨を貯蓄すれば豊かになれる」という従来の資本主義的な価値観は完全に崩壊しました。 株や不動産が高騰している現象の本質は、資産の価値が上がっているのではなく、「通貨を増刷しすぎたことによる通貨価値の劇的な下落(ディベースメント)」です。実際、1913年に発行されたドルの購買力は現在3.1%にまで落ち込んでおり、日本円に至っては異次元緩和以降の数年でドルに対して価値が実質半分(1ドル80円から160円)に下落しました。この変容した原理のもとでは、「円預金だけを増やし続けることは永久貧乏になることを意味する」とされ、従来の「貯蓄主義」が逆に最大の経済的リスクとなるパラダイムシフトが起きています。

総括

100年に一度の大転換期においては、「マネーの供給が実体経済を成長させる」という近代経済の基本原則が限界を迎えています。代わりに、「実需の伴わないマネーゲームによる極端な資産バブル」と「国家ぐるみの市場操作・金融抑圧」が経済を駆動する極めていびつな状態へと、経済を動かすルールそのものが根本的に変容しているのが現状です。

歴史的危機の連鎖

資料では、「100年に一度の金融・経済の大転換期」が、単発の出来事ではなく、過去の危機への対処が次なるより大きな危機を生み出す「歴史的危機の連鎖(ドミノ現象)」として描かれています。

この危機の連鎖は、主に以下のプロセスで進行し、最終的な通貨危機へと向かっています。

1. リーマン危機とコロナ危機が招いた「過剰流動性(マネー増刷)の連鎖」

現在の異常な資産インフレの起点は、2008年のリーマン危機(米国発のドル危機・銀行危機)に遡ります。この時、銀行システムの崩壊を防ぐため、日米欧の中央銀行は緊急で莫大な通貨の増刷を行いました。 さらに2020年のコロナ危機による経済活動の停止に対し、世界の中央銀行は再び大規模なマネー増刷で補填しました。この連鎖的に供給された過剰なマネーは、商品需要ではなく世帯や企業の預金増加を経由して、株、不動産、金、暗号資産などの資産購入へと直接向かい、現在の極端な資産バブルを引き起こす根本原因となりました。

2. 地政学リスクの連鎖(ウクライナから中東へ)と「実体インフレの加速」

過剰なマネーが市場に溢れる中、地政学的な危機が連鎖して実体経済のインフレ(物価高)を直撃しています。 2022年のウクライナ戦争によって穀物等の供給が停止し、商品物価の上昇が顕在化しました。さらに現在は、イランやイスラエルを巡る中東情勢へと危機が連鎖しており、ホルムズ海峡やバベルマンデブ海峡の封鎖リスクが高まっています。これにより世界需要の約20%を占める中東原油や、世界シェアの35%を占める化学肥料の供給が脅かされており、過去のマネー増刷と相まって、致命的なコストプッシュ・インフレ(物価や食料価格の高騰)を引き起こす局面に突入しています。

3. 金利上昇が引き起こす「国債の不良債権化と新たな銀行危機」

インフレの加速は必然的に金利の上昇を招きますが、これが過去の危機対応で積み上がった「巨額の国家債務」と衝突し、金融システムを脅かす連鎖を生んでいます。 金利が上昇すれば国債の価格は下落するため、大量の国債を保有する日米の金融機関は巨額の含み損を抱え、国債が不良債権化します。さらに、金利上昇はレバレッジをかけたAI関連株などの先物ポジションの縮小(売り)を誘発し、AI株バブルの崩壊を引き起こす可能性が高まっています。日米の政府・中央銀行は新たな銀行危機やバブル崩壊を防ぐため、インフレ下にもかかわらず金利を抑え込み、さらに通貨を増刷する(金融抑圧)という異常な対応に追い込まれています。

4. 過去の歴史とのフラクタルな連鎖:「大恐慌」と「英国ポンド没落」の再現

資料は、この一連の危機の連鎖が、過去の歴史的な大暴落プロセスと酷似していると指摘しています。 現在の金融の動きは、米国株の暴落から世界に波及した1929年の大恐慌時の状況に類似していますが、当時は通貨増刷が行われなかったのに対し、現在は国家ぐるみの通貨大増刷が行われている点が異なります。 現在の米国が向かっているのは、第二次世界大戦後にGDPの250%もの戦争国債を抱え、金利支払いと返済に行き詰まった英国の姿です。当時の英国は金融抑圧と通貨増刷に頼った結果、世界一だったポンドの価値が5分の1にまで大暴落し、経済規模が途上国並みに没落しました。

総括

100年に一度の大転換期における「危機の連鎖」とは、金融危機(リーマン)→ パンデミック(コロナ)→ 地政学危機(ウクライナ・中東)と続くショックに対し、国家がひたすら「通貨増刷と借金(国債発行)」で凌いできたツケが一気に表面化している状態です。この連鎖の行き着く先は、かつての英国ポンドのように、基軸通貨であるドルの暴落(ディベースメント)と基軸体制の崩壊であり、ドルに追従する日本円も同様の価値暴落の危機に直面していると資料は警告しています。

米国の構造的課題

「100年に一度の金融・経済の大転換期」という文脈において、資料は米国が抱える構造的課題を、単なる一時的な景気後退ではなく「国家財政の破綻危機」と「ドル基軸体制の終焉」という、帝国の根本的な維持不可能性として描いています。

具体的に、米国は以下のような致命的な構造的課題を抱えています。

1. 巨額債務と「2026年度キャッシュフロー(資金繰り)問題」

米国の最大の構造的弱点は、極端に膨張した国家債務です。現在、米国は日本の約5倍にあたる39兆ドル(約6240兆円)もの既発国債を抱えています。特に2026年度には、そのうち約9兆ドルもの国債の満期返済・借り換え債の発行時期が集中するという、極めて深刻なキャッシュフロー問題に直面します。さらに、近年の金利上昇によって国債の利払いが1.2兆ドルに急増し、すでに軍事費を上回る規模にまで膨れ上がっているという異常事態に陥っています。

2. 軍事費の膨張と「地政学的な機能不全」

ウクライナや中東情勢などの地政学リスクへの介入により、米国はミサイルなどの兵器が枯渇しており、生産体制を維持するために軍事費を従来の1兆ドルから1.5兆ドルへと50%も増額せざるを得なくなっています。しかし、国民の約60%が中東での戦争に反対しており、予算承認権限を持つ下院(特に中間選挙を控えた議員)が予算案に反対する可能性が高まっています。予算が通らなければ武器の生産も戦争も継続できないという、「世界警察」としての軍事的な機能不全が構造的に露呈しています。

3. ドル基軸体制からの離脱(ディ・ダラリゼーション)

これまで米国は、巨額の国債を海外に買ってもらうことで財政とドル基軸を維持してきましたが、その構造が崩壊し始めています。中国をはじめとするBRICS諸国や海外の中央銀行は、米国債を外貨準備として保有するリスクを避け、急速に米国債を売り越して現物の金を買い進めています。実際、世界の中央銀行の資産において「金の時価がドル債を上回る」という歴史的・シンボリックな逆転現象が起きており、2028年から2029年にかけて貿易通貨の多極化(ドル離れ)が決定的なものになると予測されています。

4. 他国マネーへの依存と「極端なモラルハザード」

自国のマネーだけで財政やAIバブルを支えきれなくなった米国は、同盟国の資産を搾取する構造へと向かっています。トランプ陣営は、日本の50兆円、欧州の80兆円、韓国の50兆円など計240兆円規模のマネーを拠出させて「国家ファンド(SWF)��」を創設し、それを米国国内のAIデータセンターや原発の投資に充てようと計画しています。また、国内の株式市場では、赤字のAI関連企業間で行われる不正会計すれすれの「循環投資」や、大統領候補自身によるSNSを通じた意図的な相場操縦(マニピュレーション)を監視機関(SEC)が摘発しないという、国家ぐるみの市場価格操作とモラルハザードが蔓延しています。

5. 英国ポンド没落とのフラクタル(歴史の再現)

巨額の借り換え国債と利払いを前に、米国はインフレ下であるにもかかわらず金利を抑え込み、自ら通貨を増刷して国債を買い戻す「金融抑圧」に頼るしか道が残されていません。資料は、この現在の米国の姿が、第二次世界大戦後にGDP比250%の戦争国債を抱えて返済不能に陥り、通貨増刷を続けた結果、基軸通貨であったポンドの価値が5分の1に大暴落し、経済が途上国並みに没落した英国のプロセスと完全に重なっていると結論づけています。

総括

100年に一度の大転換期における米国の構造的課題とは、「自国内での実体経済の成長」ではなく「国家ぐるみの市場操作と通�貨増刷」、そして「日本など同盟国からの資金吸収」に依存しなければ延命できない債務の罠に陥っていることです。米国がこのまま金融抑圧とドル増刷を続ければ、遠からずドルの価値暴落と覇権の喪失という結末を迎える構造にあると資料は警告しています。

日本経済の窮状

「100年に一度の金融・経済の大転換期」というマクロな文脈の中で、資料は日本経済の現状を、単なる景気低迷ではなく「通貨価値の暴落による国家的な貧困化」と「米国への構造的な隷属・搾取」が同時進行する極めて深刻な窮状として描いています。

具体的に、日本経済は以下の5つの致命的な危機に直面しています。

1. 異次元緩和の代償と「永久貧乏」への転落

日本は2013年からの「異次元緩和」により500兆円規模の円を増刷しましたが、その大半は国内経済ではなく、米国債などの対外純資産(533兆円)へと向かいました。この無軌道な通貨増刷により、1ドル80円だった為替レートは160円へと実質的に半値に下落しました。この劇的な通貨価値の希釈(ディベースメント)により、日本人の世帯平均預金2000万円の国際的な価値は実質1000万円に半減し、賃金水準も世界23位(韓国以下)へと没落しました。北欧の年金が月額50万〜80万円であるのに対し、日本の厚生年金は15万円という絶望的な格差が生じており、現在のインフレ下で円預金だけを持ち続けることは「永久貧乏」を意味すると断言されています。

2. 資源依存国を直撃する輸入物価の致命的な高騰

日本はエネルギー・資源の95%、食料の60%を海外からの輸入に依存しています。中東情勢の緊迫化によって原油や化学肥料などのドル建て価格が30%以上高騰しているところに劇的な円安が重なり、日本の輸入物価は異常な水準に跳ね上がっています。資料は、このままコストプッシュ・インフレが進行すれば、現在実質4%程度の日本のインフレ率が、2026年秋以降には5%〜7%、最大で10%にまで達する可能性があり、国民生活を直撃すると予測しています。

3. 実態なき株高と外資による「円のキャリートレード」

現在、日経平均株価は異常な高騰(資料では2026年6月時点で6万9000円に達する動きと言及)を見せていますが、これは日本経済の成長を反映したものではありません。株高の正体は、一部のAI関連株への投機と、企業が純利益の70%を設備投資ではなく自社株買いや配当に回しているという極端な株主還元策です。さらに、日本の短期金利が0.75%と世界一低いことを利用し、米国系ファンドが安く円を借りてレバレッジをかける「キャリートレード(信用借りによる日本株の先物買い)」を大規模に仕掛けているに過ぎず、外資のマネーゲームによって表面的なバブルが演出されているのが実態です。

4. 国債の不良債権化と迫り来る金融危機

物価上昇の波を受けて、日本の10年物長期国債の金利は0%から2.5%〜2.8%へと上昇しつつあります。金利の上昇は国債価格の下落を意味し、すでに価格が15%下落したことで、日本の金融機関は保有する巨額の国債において約200兆円もの含み損(不良債権化)を抱える事態に陥っています。日銀は銀行の連鎖倒産を防ぐために国債を買い支え、金利を無理やり低く抑え込む「金融抑圧(さらなる円の増刷)」を続けざるを得ず、これがさらに「致命的な円安の長期化」を招くという悪循環に陥っています。

5. 米国への「抱きつき心中」と構造的な資産搾取

この100年に一度の大転換期において、日本政府は「米国の小会社」、日銀は「FRBの東京支店」と化しており、日本は米国に対する絶対的な従属構造の中にあります。例えばトランプ陣営は、日本に対して50兆円規模のマネーを拠出させて「国家ファンド(SWF)」を創設し、それを米国内のAIデータセンターや原発の建設資金として吸い上げる計画を進めています。 米国は巨額の国債を抱えてキャッシュフローの危機にあり、歴史上の英国ポンドのようにドルが暴落するリスクを抱えています。しかし、日本は大量のドル債(対外純資産)を保有して米国を支え続けており、米国ドルが没落する際には、日本もまた「抱きつき心中」として共に通貨暴落と経済破綻の道を歩む運命にあると強く警告されています。

将来予測(2026年以降),

「100年に一度の金融・経済の大転換期」という文脈において、資料は2026年がこれまでの矛盾(無軌道な通貨増刷と実態のない資産バブル)が一気に破綻へと向かう「決定的な臨界点」になると予測しています。

2026年以降に連鎖的に発生するとされる具体的な将来予測は、以下の4つの軸に集約されます。

1. 2026年度に襲いかかる米国の「キャッシュフロー危機」とドル覇権の転換

米国の最大の試練として、2026年度(2025年10月〜2026年9月)に約9兆ドル強(約1440兆円)に上る既発国債の満期・借り換え時期が集中するキャッシュフロー問題が挙げられています。利払いが軍事費を上回る中でこの巨額の借り換えを行わなければならず、米国は自ら国債を買い支えるための「さらなる通貨増刷(金融抑圧)」に追い込まれます。 この信用の低下により、海外の中央銀行の準備資産において「金の保有時価がドル債を上回る」という歴史的・シンボリックな逆転現象が2026年に明確になり、その後2028年から2029年にかけては貿易通貨の多極化(ブリックス通貨への移行など)が進み、決定的な「ドル離れ」が起きると予測されています。

2. 2026年夏・秋以降の「致命的なコストプッシュ・インフレ」の到来

中東情勢の悪化(ホルムズ海峡やバベルマンデブ海峡の軍事的緊張)により、原油やナフサ、化学肥料の供給不足が長引く影響が本格化します。資料は、2026年の夏から秋にかけてこれらの供給不足を原因とする「商品インフレ(物価高)」が本格的に始まると予測しています。 エネルギーや食料を輸入に頼る日本への影響は極めて深刻で、現在実質4%程度と推定される日本のインフレ率は、2026年秋以降には5%〜7%、最大で10%にまで跳ね上がり、国民生活を直撃すると警告されています。

3. 金利上昇による「AI株バブルの崩壊」と国債の不良債権化

物価上昇(インフレ)が加速すれば、長期的には金利の上昇が避けられません。日本においても長期国債の金利が3%〜4%へと上昇する可能性があり、それに伴って政府の利払いや民間企業の負債金利も急騰します。 金利が上昇すると、これまで借金(レバレッジ)をして日本株やAI株を買っていたファンドの先物ポジションが縮小(売り)に転じます。これにより、現在の「AI株バブル」は崩壊に向かい、実態の4倍にまで過剰に高騰しているAI関�連株は半値(2倍程度)にまで暴落する可能性が高いと予測されています。

4. 米国による「金融抑圧の延命」と同盟国からの資産搾取

これらの危機に対して、米国(トランプ政権)は中間選挙まで「インフレ下での利下げと通貨増刷」という、本来やってはいけない禁じ手(金融抑圧)を続け、無理やりバブルを延命させようとすると予測されています。 さらに、AIデータセンターにおける深刻な電力不足を補うための原発建設資金等として、日本(50兆円)、欧州(80兆円)、韓国(50兆円)から計240兆円規模のマネーを拠出させて「国家ファンド(SWF)」を創設し、同盟国の富を吸い上げる計画が実行に移されるとしています。

総括

2026年以降の予測は、「実体経済の激しいインフレ(物価高)」と、それに伴う「金利上昇・AI株バブルの崩壊」が同時発生するという極めて厳しいシナリオです。バブル崩壊や金融危機を防ぐために日米の政府がさらに通貨増刷を強行すれば、かつての英国ポンド没落のように「ドルと円のさらなる価値暴落(ディベースメント)」が長期化し、旧来の金融�システムが終焉を迎える大転換の最終局面に至ると結論づけられています。

歴史に学ぶ「お金の価値」:ポンドの没落から円・ドルの未来を読み解く

皆さんは、最近の物価高や「円安」のニュースを聞いて、将来に不安を感じたことはありませんか?「100円で買えていたお菓子が150円になった」「海外旅行なんてとても行けない」……。実はこれ、単なる一時的な景気の波ではないのです。

歴史を紐解くと、私たちが信じている「お金(通貨)」の価値は、驚くほどダイナミックに、そして時には残酷に変化してきました。今日は、かつて世界最強を誇った「ポンド」の物語を通じて、今まさに私たちの身の回りで起きている変化の正体を探ってみましょう。

1. はじめに:なぜ今、歴史を知ることが「自分のお金」を守るのか

「100ドル札の��価値は、100年前も今も同じ100ドルだよね?」 もしそう思っているなら、少し注意が必要です。米国の中央銀行(FRB)が設立された1913年の1,000ドルの価値は、現在ではわずか31ドル(3.1%)にまで目減りしてしまいました。つまり、110年以上かけて、お札の価値は97%も消えてしまったのです。

これを専門用語で「ディベースメント(通貨価値の下落)」と呼びます。さらに身近な例では、日本円も2013年からのわずかな期間で、ドルに対して価値が実質半分(1ドル80円→160円)になってしまいました。国が借金を抱えすぎると、お札をたくさん刷ることでその価値を薄め、実質的な借金を減らそうとします。その結果、私たちの預金の価値も静かに削り取られていくのです。

お金の価値は決して一定ではありません。「かつて世界最強だったポンドがどうなったのか」、その物語を見ていきましょう。

2. ポンドの没落:世界最強の通貨が「5分の1」になった理由

かつて、イギリスの通貨「ポンド」は世界で最も信頼される基軸通貨でした。しかし、第二次世界大戦を経て、その地位は劇的に崩れ去りました。最大の原因は、戦争によって積み上がった巨額の借金です。当時の英国の債務残高は、なんとGDP(国内総生産)の250%に達して�いました。

【ポンド価値の転落の歩み】 1945年、1ポンドは日本円で1,000円の価値がありました。しかし、ここから長い没落が始まります。

- 1974年:800円

- 1980年:500円

- 1990年:250円

- 2000年:200円

わずか55年ほどで、ポンドの価値は対円で「5分の1」にまで下落したのです。

項目 戦前の英国(栄光の時代) 戦後の英国(没落の時代) 債務残高(対GDP比) 低水準 250%(返済不能レベル) 通貨の地位 世界一の基軸通貨 米ドルに座を明け渡す 国民所得の順位 世界トップクラス 途上国並みへの転落 今の日本も、かつての英国と同じ道を辿ろうとしています。国民一人あたりの所得順位は世界23位まで下がり、すでに韓国にも抜かれてしまいました。歴史は決して他人事ではないのです。借金を返しきれなくなった国が選ぶ「最後の手段」、それが今の日本や米国でも起きようとしている「金融抑圧」です。

3. 「金融抑圧」という魔法(あるいは罠):給料と年金への影響

「金融抑圧」とは、一言で言えば「インフレ率(物価上昇)よりも、銀行の��金利を低く抑え込むことで、国が実質的に借金を消していく仕組み」のことです。一見、金利が低くてラッキーに見えるかもしれませんが、これこそが私たちの生活を蝕む罠になります。

- 実質金利のマイナス: 銀行に預けていても、物価が5%上がるのに利息が0.1%しかなければ、あなたのお金の価値は毎年目減りしていきます。

- 購買力の低下: 通貨の価値が下がれば、海外のエネルギーや食料、iPhoneなどの製品は2〜3倍の価格になります。給料が上がらなければ、実質的な所得はどんどん下がっているのと同じです。

- 年金の目減り: 北欧では年金が月50〜80万円に達する国もありますが、これは自国通貨の価値を維持しているからです。対照的に、通貨価値が下がった日本では、厚生年金15万円の価値が国際的にはさらに目減りし、老後の生活を脅かします。

国が借金を減らす一方で、私たちの財布は薄くなっているのです。では、なぜ景気が悪い実感があるのに、株価だけは上がっているのでしょうか?

4. 現代の歪み:AIバブルと「循環投資」の正体

現在、日米の株価が急騰している背景には、実力以上の「熱狂」と「巧妙な操作」があります。ここからは非常に深刻な事態であることを認識してください。特に、AI関連企業の間で行われている「不適切な会計スレスレの循環投��資」は不自然なバブルを象徴しています。

- 資金提供: MicrosoftがOpenAIに巨額の資金を(経費にならない資産として)貸し付ける。

- 製品購入: OpenAIはその資金を使って、Nvidiaから大量の半導体を購入する。

- 利益の還流: OpenAIはMicrosoftにAI利用料を支払い、これがMicrosoftの「売上」として計上される。

- 株価高騰: ぐるぐる回るマネーによる「見せかけの利益」に投資家が熱狂し、株価を押し上げる。

さらに恐ろしいのは、国家規模で行われている「相場操縦」です。トランプ氏は、週末などの市場が閉まる前にSNSで「停戦合意間近」といった根拠のない発言を繰り返します。CNNの指摘によれば、これは実に39回目を数えます。この発言で原油価格を下げ、株価を吊り上げた後に、週明けには発言を後退させて利益を得る……。これはまさに国家規模のインサイダーまがいの動きです。

現在のAI株高は、企業の稼ぐ力に基づかない「ハイパー資産インフレ」です。表面的な数字の熱狂の裏で、米国債という「世界の土台」に何が起きているのかを確認しましょう。

5. 2026年の崖:米国債の危機と「抱きつき心中」

米国は今、2026年に向けて「3つのキャッシュフロー問題」という大きな壁に直面しています。

- 借り換えの嵐: 過去に発行した膨大な国債�が満期を迎え、高金利で借り換えなければならない(約9兆ドルの規模)。

- 利払いの急増: 利払いだけで年間1.2兆ドルに達し、ついに軍事費を上回る異常事態となっています。

- 軍事費の拡大: ミサイル不足などの軍情勢により、予算をさらに50%増やす必要に迫られています。

ここで深刻なのが日本の立場です。日本が持つ「対外純資産533兆円」の多くはドル建てです。首脳会談で日米のトップが親密にハグを交わす象徴的な映像がありましたが、あの親密さは、実は「沈みゆく巨船(米国)に、日本が必死に掴まっている」という、恐ろしい「抱きつき心中」のサインでもあるのです。

2026年以降、エネルギーや食料の供給不足が重なれば、さらなる物価高騰(5〜10%)や銀行危機の波が押し寄せる可能性があります。この荒波の中で、私たちはどう生きていくべきか。最後のアドバイスを送りましょう。

6. おわりに:歴史の教訓を未来への武器に変える

英国ポンドの歴史から学ぶべき最大の教訓は、「通貨の価値は永遠ではない」ということです。国が借金に苦しむ時、そのしわ寄せは必ず「お札の価値の下落」という形で国民にやってきます。

しかし、怖がる必要はありません。歴史を知れば、対策を立てることができます。以下の3�つのアクションプランを、自分自身の未来のために実行してください。

- 資産の多角化: 全ての貯金を「円」や「ドル」だけで持たない。通貨そのものが持つ「減価するリスク」を意識する。

- 歴史の監視: 政治家や中央銀行が「金融抑圧」を使って国民の資産を実質的に削っていないか、ニュースの裏側を読む力を養う。

- 自己投資: 通貨の価値が半分になっても、あなた自身の「知恵」と「稼ぐ力」はインフレしません。どんな状況でも価値を生み出せるスキルを磨くことこそが、最大の防御です。

歴史を知ることは、未来を予測する魔法の眼鏡を手に入れることです。変化の正体を見極め、賢く未来を切り拓いていってください。

AI関連株の循環投資メカニズムと政治的市場操作に関する構造分析レポート

1. 序論:100年に一度の金融転換点と市場の現状

現在のグローバル金融市場は、1929年の大恐慌から1933年に至る未曾有の崩壊劇に匹敵する、100年に一度の巨大な転換点に立たされている。当時の危機はFRBによる流動性の引き締めが引き金となったが、現代の危機が決定的に異質である点は、政府と中央銀行による「無制限の通貨増刷(ハイパー・マネープリント)」が前提となっていることだ。

この異常事態を理論的に解明するには、フィッシャーの交換方程式(MV=PT)の再定義が必要である。

- M(通貨供給量)× V(流通速度)= P(資産価格/物価)× T(実質GDP/取引量)

先進諸国、特にG7諸国においては実体経済における商品需要(T)が完全に飽和しており、増刷された過剰流動性は実体経済に還元されず、株式、不動産、貴金属といった「資産価格(P)」へと一点集中している。我々が現在目撃しているのは、日用品のインフレではなく、資産価格における「ハイパーインフレ」である。

ここで重要なのは、AIバブルの「必然性」だ。行き場を失った巨額のマネーが既存の資産クラスを食い潰し、通貨価値の購買力が即座に瓦解するのを防ぐためには、新たな「投機のフロンティア」としての巨大な受け皿がシステム的に不可欠であった。つまり、AIバブルとは技術革新の所産というよりも、通貨システムの崩壊を先延ばしにするための「構造的救済装置」としての側面が強いのである。

2. AI関連株における循環投資の構造的解明

現在のAIブームの核心は、実需に基づいた収益成長ではなく、大手テック企業間による巧妙な「会計錬金術(Accounting Alchemy)」を用いた循環投資スキームにある。Microsoft(MS)、OpenAI、NVIDIAの3者による資金還流は、時価総額という巨大な虚像を維持するための装置である。

資金還流と資産化のメカニズム

- オフバランス化された資金供給: MSはOpenAIに対し、約1.3兆円を「ワラント債(新株引受権付社債)」の形で提供する。デリバティブを活用したこの手法により、MSは巨額の支出を「損益計算書上の経費」ではなく「バランスシート上の資産」として計上し、見かけ上の営業利益を毀損させることなく資金を投下できる。

- 売上の還流とNVIDIAへの波及: OpenAIはこの資金でNVIDIAから高額なAI半導体を購入する。これがNVIDIAの記録的な増収と700兆円を超える時価総額を支える「水増し」の原資となる。

- フィードバック・ループの完結: OpenAIは最終的にMSのデータセンターを利用し、その対価をMSへ支払う。MSは当初OpenAIに投じた資金を「クラウド売上」として回収する。

分析評価:未実現資本のフィードバック・ループ このスキームは、実質的な「循環取引」であり、複雑な金融商品を介在させることで監査の目を盗み、実態のない収益を計上し続けている。これは市場の分母を不当に膨張させる「Earnings management(利益調整)」��の極致であり、実質的な不正会計に近い性質を帯びている。

3. 政治家による市場操作発言とボラティリティの創出

ファンダメンタルズから乖離した市場を支えているのは、政治的言説による人為的なボラティリティの創出である。特にドナルド・トランプ氏によるSNSを用いた発言は、HFT(超高速取引)のアルゴリズムを意図的に誤認させ、不当な利益を生む「トランプ・マニピュレーション」の道具と化している。

具体的には、週末前などの特定のタイミングで「停戦合意が間近である」といった根拠のない発言を繰り返し(ソースによれば39回にも及ぶ)、原油価格の下落とAI関連株の急騰を誘発させる。この発言直前に先物を仕込み、価格変動後の数日後に「合意には時間がかかる」と発言を修正してポジションをクローズする。このインサイダー的行為により、トランプ氏関連組織や特定のファンドは数千億から数兆円規模の利益を収受している。

SEC(証券取引委員会)がこれらを「MAGA」という政治的文脈の下で黙認している現状は、市場の健全性が完全に消失したモラルハザードの極致である。

4. ファンダメンタルズの欠如:AIデータセンターの収益性分析

市場の熱狂に反し、AIビジネスのROI(投資利益率)は絶望的な状況にある。データセンター運営における莫大なコストは、物理的限界と収益モデルの欠如という壁に直面している。

AIデータセンターのコスト・収益収支構造(推定)

項目 金額(年間/1箇所) 備考 ハードウェア更新経費 4,000億円 半導体の陳腐化速度が極めて速い 電気代・運用経費 2,000億円 1DCあたり原発1基分の電力を消費 推定売上 1,000億円 現状の有料会員数に基づく 年間赤字額 5,000億円 ROIは永続的にマイナス 黒字化条件 有料会員数600%増 市場飽和により数学的に不可能 さらに、AIデータセンターの増設は深刻な電力不足を招いており、トランプ氏が原発建設を公約に掲げざるを得ないのは、このAIバブルの「生命維持装置」を確保するためである。物理的なエネルギー制約が、成長シナリオを根底から破壊しつつある。

5. 日本市場への波及と「抱きつき心中」の構造

日経平均の最高値更新は、日本経済の再生ではなく、米国市場の延命を目的とした「寄生的な裁定取引(Parasitic Arbitrage)」の結果である。

現在、日本株売買の約7割を占める米国系ファンドは、円の短期金利が極めて低い(0.75%以下)ことを利用した円キャリートレードを展開している。彼らは「円売り・日本株買い」をセットで行い、円安進行を円先物の売りでヘッジしながら、東京エレクトロンやアドバンテスト等のAI関連銘柄を吊り上げている。

「抱きつき心中」としての金融依存 日本政府が米国の「子会社」、日銀がFRBの「東京支店」として振る舞い、過剰流動性を供給し続ける姿は、まさに米国株バブルと運命を共にする「抱きつき心中」である。かつて安倍晋三(Koichi)氏がトランプ氏と抱き合った象徴的な構図は、日本が米国の「犠牲的な流動性供給源」となることを受け入れた儀式に他ならない。

6. 結論:バブル崩壊の臨界点と通貨価値の終焉

2026年、グローバル市場は「2026年の財政の崖(Fiscal Cliff)」という巨大な壁に衝突する。米国の国債利払い費は1.2兆ドルに達し、軍事費を上回る。この状況下で、以下の供給ショックが重なるシナリオが想定される。

- 2026年イラン戦争発動リスク: ホルムズ海峡の封鎖等により、世界全体で原油供給の20%が突�絶、化学肥料の35%が不足する。これは商品価格の猛烈なコストプッシュインフレと、世界的な「貧困化(Pauperization)」を招く。

- 通貨の最終的な毀損(Debasement): 米国は2027年1月以降、借換不能となった国債を「米国財務省裏付けステーブルコイン(デジタル永久債)」へと移行させ、実質的なデフォルトと通貨価値の再編を断行する可能性が高い。

戦後、GDP比250%の債務を抱えた英国がポンドの価値を1/5に没落させた歴史は、現在のドルと円が辿る未来である。2026年以降、過剰流動性という麻薬が切れた時、AIバブルという「虚構の資産」は蒸発し、我々は通貨価値の決定的な終焉を目撃することになるだろう。

投資家は、もはや現在の市場には「価格」はあっても「価値」は存在しないことを理解すべきである。あなたの手元にあるキャッシュが、一夜にして紙屑と化す瞬間に備えよ。

情報源

動画(56:00)

https://www.youtube.com/watch?v=DgE62wfjjEA

25,500 views 2026/06/16

(2026-06-17)