Jeremy Grantham : バブルの歴史とAI市場の崩壊予兆

(全体俯瞰 : AI 生成) click で拡大

(情報源)

(情報源)

前置き+コメント

Jeremy Grantham の不穏な予想を取り上げる。

彼の

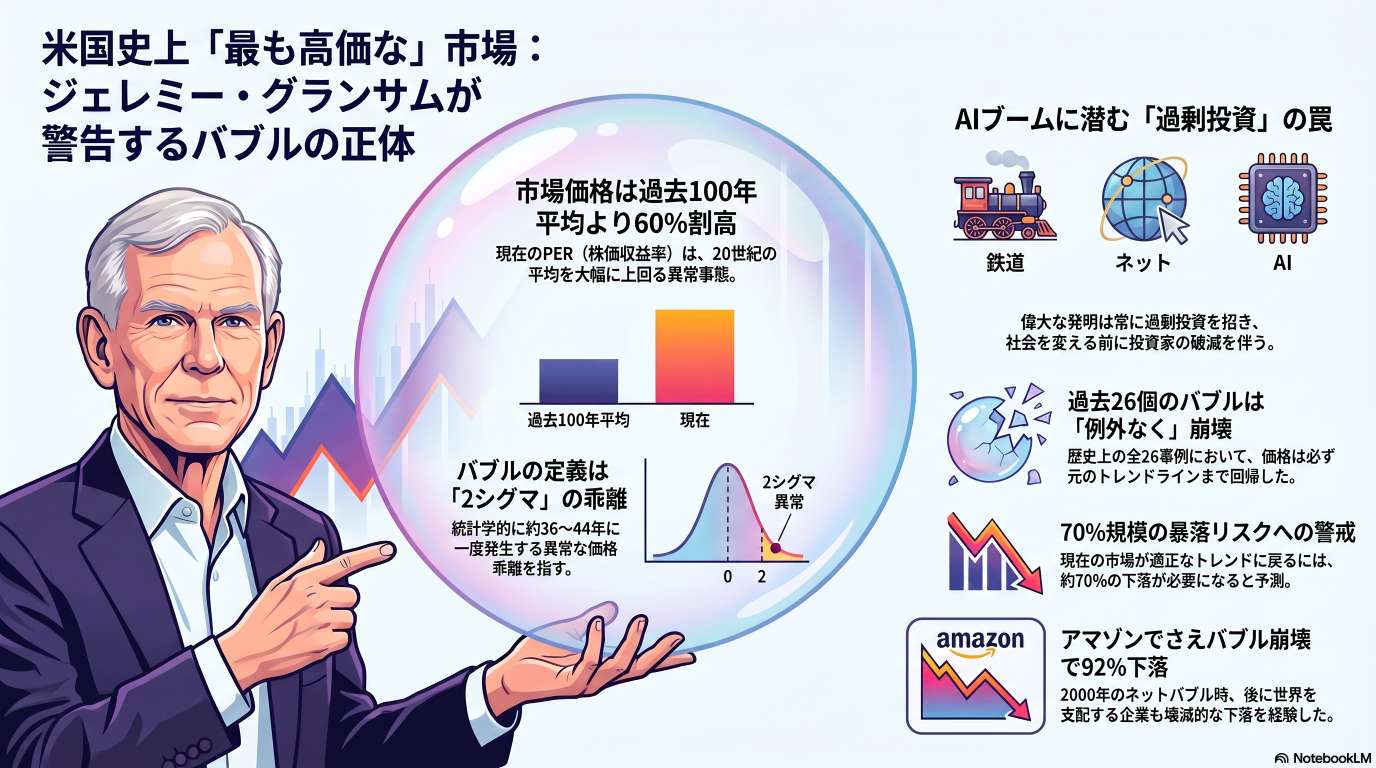

資産運用会社GMO(ジーエムオー)の共同創設者であるJeremy Grantham(ジェレミー・グランサム)は、バブルを「2シグマ(標準偏差)」という厳密な統計的用語を用いて定義しています。これは、事象が完全にランダムであれば44年ごとに発生する確率の現象ですが、実際には36年ごとに発生していると彼は指摘しています。

の

- 事象が完全にランダムであれば 44年ごとに発生する確率の現象

の根拠が気になったので ChatGPT に確認した結果が直下。

バブルが「44年ごとに発生する確率」の根拠

数式がダルい人は展開不要。

展開

(以下の数式部分の引用は手抜き。Docusaurus に数式を対応させるのは厄介なので、 build できるレベルまで手抜きしている。)

Me: 先の Jeremy Grantham のバブル定義で 44年ごとに発生する根拠を敷衍して。

結論から言うと、この「44年」はかなり単純な正規分布計算です。 Grantham / GMO の定義では、バブルとは「資産価格が長期の実質価格トレンドから 2標準偏差以上、上方に乖離した状態」です。GMOの2026年資料でも、バブルを「長期実質価格トレンドからの2標準偏差の乖離」と定義しています。(GMO)

1. 44年の算術

標準正規分布を仮定します。

Z \sim N(0,1)ここで「2シグマ上方」とは、

Z \geq 2です。

標準正規分布では、

P(Z \geq 2) \approx 0.02275つまり約 2.275%。

これを「何回に1回か」に直すと、

\frac{1}{0.02275} \approx 43.96したがって、

[ 約44回に1回 ]

となります。

年次データを1年1観測とみなせば、

[ 約44年に1回 ]

という表現になります。

Grantham自身も、GMOの2022年論考で「ランダムで正規分布する系列なら、2シグマ事象は各方向で44試行に1回」と説明しています。(GMO) Reutersの2026年インタビューでも、彼は「2標準偏差」「年次ベースで44年に1回」と同じ趣旨を述べています。(Reuters)

2. 重要なのは「片側」確率であること

ここがやや紛らわしい点です。

判定基準 確率 頻度 上方だけ:(Z geq 2) 約2.275% 約44回に1回 下方だけ:(Z leq -2) 約2.275% 約44回に1回 上下どちらでも 約4.55% 約22回に1回 したがって、「44年」は 上方2シグマだけ、または 下方2シグマだけを個別に見た場合の数字です。

バブルの定義では「上方乖離」が問題なので、

P(Z \geq 2)を使う。 これが44年の根拠です。

逆に、「上下どちらの2シグマ異常でもよい」と数えるなら、頻度は約22年に1回になります。ここを混同すると、44年という数字が妙に見えます。

3. 「完全にランダムであれば」の意味

ここでいう「完全にランダム」は、厳密には、

価格の長期トレンドからの乖離が、独立した正規分布的な年次観測として振る舞うなら

とい��う仮定です。

つまり、資産価格そのものが毎年サイコロのように動く、という意味ではありません。GMOの説明でも、長期トレンドからの乖離を標準偏差で測る、という形になっています。(GMO)

より形式的に書くと、

Z_t = frac{P_t - T_t}{sigma}です。

- (P_t):その年の実質価格

- (T_t):長期実質価格トレンド

- (sigma):トレンドからの乖離の標準偏差

- (Z_t):何シグマ乖離しているか

この (Z_t) が +2 を超えたら「2シグマ・バブル」と呼ぶ、という発想です。

4. 「44年ごとに発生する」は平均待ち時間であって、周期ではない

これも重要です。

「44年ごとに発生する」という表現は、厳密には、

平均すれば44年に1回程度の頻度

という意味です。

44年経てば必ず1回起こる、という意味ではありません。

1年あたりの発生確率を (p = 0.02275) とすると、44年間に少なくとも1回起こる確率は、

1 - (1-p)^{44} approx 63.7%です。

つまり、「44年に1回」というのは期待値であり、実際の出現は大きくばらつきます。

5. Granthamの「実際には36年ごと」の意味

Granthamは、現実の株式市場ではこの2シグマ級の外れ値が、理論上の44年より少し頻繁に、だいたい35〜36年に1回起こると述べています。Morningstarの2022年インタビューでは「完全にランダムな世界なら44年に1回、人間が非効率なので株式市場では35年に1回」と述べています。(Morningstar) Reutersの2026年インタビューでは「実際の株式市場では36年に1回」と述べています。(Reuters)

彼の解釈はこうです。

市場が完全に効率的・ランダムなら、2シグマ上方乖離は約44年に1回。 しかし現実の市場では、人間の群集心理、楽観、レバレッジ、投機、制度的追随行動があるため、上方の極端な乖離が少し多く発生する。 その経験的頻度が35〜36年に1回程度だ、という主張です。

GMOは、金融史上の各資産クラスにわたって300件超の2シグマ級の動きを調べたとし、特に先進国株式市場の2シグマ・バブルは最終的にトレンドまで戻った、と説明しています。(GMO) また、2022年のGMO論考でも、先進国株式市場の2シグマ・バブルはすべてトレンドまで戻った、と要約しています。(GMO)

6. この主張の妥当性と限界

44年という数字自体は、かなり堅いです。 根拠は標準正規分布の片側2シグマ確率:

P(Z geq 2) approx 2.275%なので、数学的には明快です。

ただし、金融市場への適用にはかなり強い仮定があります。

第一に、市場価格の乖離が正規分布に従うとは限りません。金融市場は一般にファットテールで、極端な事象は正規分布より多く起こりがちです。

第二に、年次観測が独立とは限りません。バブルは数年かけて膨らむため、ある年に2シグマに近づいた市場は翌年も高止まりしやすい。これは独立試行ではありません。

第三に、トレンド線の引き方で「何シグマか」が変わります。長期実質価格トレンドをどう推定するか、対象期間をどこから取るか、インフレ調整をどうするかで判定は動きます。

したがって、この定義は「物理法則のような厳密な発生確率」ではなく、

歴史的市場を比較するための、GMO流の統計的しきい値

と見るのが正確です。

要するに、引用文の根拠はこうです。

[ 2 sigma text{上方乖離} = 標準正規分布の上側約2.275% = 約44年に1回 ]

ただしこれは「片側」「年次観測」「正規分布」「独立試行」という仮定の上に立つ便宜的な基準です。現実市場では、人間の投機行動によってそれより少し頻繁に起こる、というのがGranthamの経験則です。

以下、情報源を NotebookLM で整理した内容。

要旨

投資家の Jeremy Grantham 氏は、現在の米国市場を史上最も割高なバブル状態であると警鐘を鳴らしています。

彼は統計的な�定義に基づき、過去の事例と同様に市場が大幅な下落へ向かう可能性が高いと分析しています。歴史的な鉄道やインターネットの普及時と同じく、人工知能(AI)への過剰投資が将来的な価格崩壊を招くと彼は予測しています。

一方で、AI技術自体は社会を根本的に変える大きな可能性を秘めていますが、投資家は短期的な熱狂による損失に注意すべきだと主張しています。この対話は、技術革新の価値と資産価値の不一致がもたらす経済的リスクを浮き彫りにしています。